——小基金公司发展思考

在市场长期低迷的背景下,众多小基金公司入不敷出、步履维艰。一般认为,管理资产要达到100亿元时,基金公司收取的管理费才能大体抵消当年的支出,达到盈亏平衡。根据这一标准,目前尚有17家基金公司管理资产总额低于100亿元的行业平均水平。新公司成立之初花费甚巨,100亿元的规模在相当长时间内都是可望而不可即的事情,小基金公司生存艰难似乎成为必然。按照现有公募的生存模式运作,新基金公司绝对前途渺茫。虽然小公司的高管也纷纷表示将采取差异化的竞争策略来进行运作,但是不对现有运作模式进行深入地变革,恐难有立足之地。生存还是毁灭?身处死地的小基金公司需要全新的运作思路,才有可能迎来转机。笔者认为,小基金公司要从理念、业务模式和管理模式三方面进行变革,这既是小公司自身生存发展的需要,同时也是小基金公司推动整个基金行业的变革可以作出的贡献。

● 在理念上,变“规模导向”为“持有人利益导向”。基金公司股东要考虑做长期的投入,放弃短期规模快速扩张的想法,坚持“业绩导向”和“持有人利益导向”。如此,长远来看,股东会得到合理的回报;

● 在业务模式上,走先专户后公募的发展道路。小基金公司先在专户上通过业绩证明自己,建立起声誉后,相信会在公募市场上迎来发展机会;

● 在管理模式上,打破小而全的现有模式,通过非核心业务的外包来降低营运成本。

理念变革:从重规模到重持有人利益

规模,是公募基金生存的根本。基于股东的利益,基金公司追求规模本无可厚非,但在基金行业整体规模逐步缩水、基金业绩不尽如人意的背景下,追求规模恐如水中捞月。残酷的生存环境、小基金公司举步维艰的状况,迫使整个基金行业重新思考行业的发展模式,要从长远的角度出发构建基金公司与持有人利益相一致的发展模式。对于小基金公司而言,面对生存的压力,更要率先变革理念,放弃规模的遐想,树立维护持有人利益优先的理念,致力于提升基金的业绩。在美国市场,我们发现众多公司管理规模虽小,却默默地为旗下基金的持有人创造着巨大的财富,而且规模平稳增长,在发展过程中有保有控。值得注意的是,理念的转变不能只停留在口头上,而是日常工作的各项策略都要从基金持有人的利益出发。

在产品策略方面,这样的公司并不随“市场热点”而随波逐流,不开发流行但是对基金持有人毫无价值的新产品,而是长远打算,为持有人赢得最优的净收益。目前基金公司专注于发展新产品,更多的是为了吸引投资者而不是基于投资的基本原则。基金越能吸引资产,发起人收取的费用就越高,获得的额外利润也就越多。持“规模至上”理念的公司,追赶产品发展的新潮,如果新兴市场火暴,就成立新兴市场基金产品;如果分级基金抢手,就一哄而上申报分级基金;如果债券市场火暴,就推出债券基金。基金管理公司股东的主要目标,是尽可能多地使公司管理的资产上升,他们有动力去创造公众想要的基金,而不管从长期来看是否值得。从过去的痛苦经历来看,当公众对一个新概念需求最强烈的时候,可能就是泡沫膨胀到极限即将要破灭的时候。投资者应该明白一只基金最佳的出售时机可能就是它最差的投资时机,这种事情屡见不鲜,如2007年下半年的QDII和股票基金,2009年下半年的指数基金,2010年下半年的中小盘基金,等等。与此不同的是,持“持有人利益优先”理念的基金公司,并没有特别的需要进入所谓的新产品的竞赛,它并不想短期内吸引最多的资金,它的业务不是要开展流行但是对基金持有人毫无价值的新业务,而是要赢得最优的净收益。这样的公司明白,如果一项投资策略是可靠和合理的,即使暂时不被市场看好,也有长期存在的价值。长期来看,这样的产品有充足的机会,它们等投资时机成熟才进入市场,而不是以市场的热点为依据来建立基金。仅仅因为“其他人都这样”,还不足以使这些公司也随波逐流。

在市场营销策略方面,这类公司信奉节制的市场营销策略,拒绝各种代价高昂的、对持有人无益的市场推广活动。过度的营销,最终将有可能导致未能实现预期收益投资者的极大反感。激进的市场营销策略对持“规模至上”理念的基金公司来说是很合理和有益的,它将一部分管理费花在市场营销成本上,是为了将来获得更多的管理费。同样道理,对持“持有人利益优先”理念的基金公司来说,推行保守的营销策略,同时强调信息传递和推广活动,也是很合理和有益的。当然,持新理念的基金公司也会注意它的市场份额,但只是将其作为满足投资公众需要的一个粗略的指标。这样的公司遵循的规则是:市场份额是测量手段而不是目标;市场份额是挣来的,而不是买来的。在这一规则下,基金公司会采取更加保守的营销策略。不像过于依靠激进的市场营销策略的其他基金公司,这类基金公司更有可能理解“基金”并不是在消费者喜欢的时候卖给他们的“产品”。

业务模式变革:先专户后公募

随着专户门槛的降低,中小基金公司有机会通过专户来拓展生存的空间。在公募规模难以迅速增长的背景下,以专户作为突破会是较多小基金公司的发展路径。在专户上通过良好的业绩证明自己、建立声誉后,再到公募基金上大展拳脚,或许是小基金公司的一条较为现实的发展途径。

实际上,国外也有不少小基金公司是通过专户发展起来的,有的公司规模虽小,但是实力不差。例如,在1983年,一位年轻但富有经验的投资人——约翰·奥斯特韦斯——成立了以奥斯特韦斯命名的投资公司。该公司的共同基金数量并不多,只有2只。有趣的是,相比公司成立时间,该公司旗下首只共同基金(相当于国内公募基金)的设立时间整整晚了十年。成立十年才推出首只共同基金,这对于国内的基金公司来说是不可想象的。这家公司是怎么生存下来的呢?由于奥斯特韦斯以前是在其他公司做专户的,公司成立早期也主要是在帮助一些专户提供投资管理服务。1993年,公司推出首只以他本人命名的共同基金即奥斯特韦斯基金。又过了将近十年,公司才发行以固定收益为主要投资标的的奥斯特韦斯策略收益基金,也是公司旗下的第二只基金。截至2010年8月3日,奥斯特韦斯基金过去15年年化收益为11%,击败标准普尔500指数的同时,也大比例抛离同类产品的平均水平。

做专户可以充分发挥小基金公司灵活的优势,能更好地使公司与基金持有人的利益相一致。相对于公募基金,专户在投资范围、产品和费用收取方式上都更灵活,这些方面可以发挥小基金公司灵活的特点。在投资范围上,专户的投资范围比公募要宽一些,除了二级市场上交易的证券(包括衍生品)外,商品期货也纳入了投资范围。在产品上,专户可以结合股指期货使用对冲策略,推出绝对收益的产品。在费用收取上,专户采用“固定收费+浮动激励”相结合的收费模式,可更好地激励投资者和资产管理者之间的利益协同。在上述例子中,约翰·奥斯特韦斯公司长期与富人打交道,在这方面的经验十足,公司做到了以投资者为中心,了解如何做好投资者维护、提高公司透明度的工作。例如,给投资者提供内容丰富明了的信息,各季度与分析师、投资顾问进行沟通。而且,投资经理通常会讨论组合的资产配置、个股、个券、市场前景展望等方面的观点。同时,该公司在保护基金持有人利益方面做了很多努力,例如,根据基金规模增长的情况适当降低管理费用。

管理模式变革:从“小而全”到专注核心功能

目前国内的基金管理公司,总体上来说是“小而全”的局面,高昂的运作成本是众多小基金公司吃不消的。面对如此困难的局面,基金公司应当考虑推行低成本的策略,专注培育基金公司的核心能力——投资管理能力,而把其他一些辅助的非核心功能外包。实际上,在美国的基金公司中,有些基金管理公司做所有的前后台业务,另外一些基金公司内部只履行前台功能(投资组合决策的制定和交易),通过合同的形式将后台功能外包给外部服务提供商;还有的基金公司同各类咨询机构签订合同,为其提供部分和全部的前台业务功能。

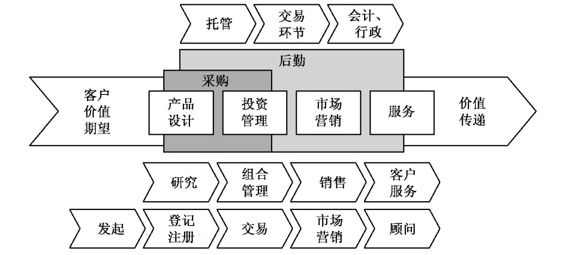

基金公司实际上可以是一个合同管理的机构,可以通过与各专业机构签订合同、整合各类功能来实现基金的运转。在共同基金行业,或更一般的金融服务业中,这些功能包括支付服务、资产转换、管理风险、处理信息等。作为资产管理机构,基金公司一般被视为是“生产”流动性、资产转换、风险管理的工具。在基金公司的价值链中,有产品设计、研究、组合管理、基金销售、服务等核心功能,通过这些功能来向客户传递价值(见图1.19)。通过基金价值链,一个组织能够对创造产品和服务的关键能力有更好的理解。

图1.19 基金价值链

当然,国内各类外部金融服务提供商的发展还不够成熟和多样,这会制约基金公司外包策略的推行,但在整个资本市场发展和基金业转型的过程中,外包的策略也将会逐步地可行。据笔者所知,目前已有小基金公司考虑把产品开发的功能外包给外部的研究机构。此外,在研究方面,现在社会上也有不少的专业研究机构,这些研究力量都是基金公司可以整合的。在销售方面,随着第三方销售渠道的“开闸”,基金公司也可考虑整体外包基金销售功能。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。