四、投资过度与投资不足的实证回归

(一)投资过度与投资不足样本的确定

根据表4-4制造业的回归结果,可以写出制造业上市公司的投资方程:

根据此方程,计算每一上市公司的理论投资水平,并与实际值比较,来观察某一上市公司的投资是超过还是低于该值,同时结合全行业投资的平均值和中位数,按照图4-1(a)所示的方法来判断投资归属情况。

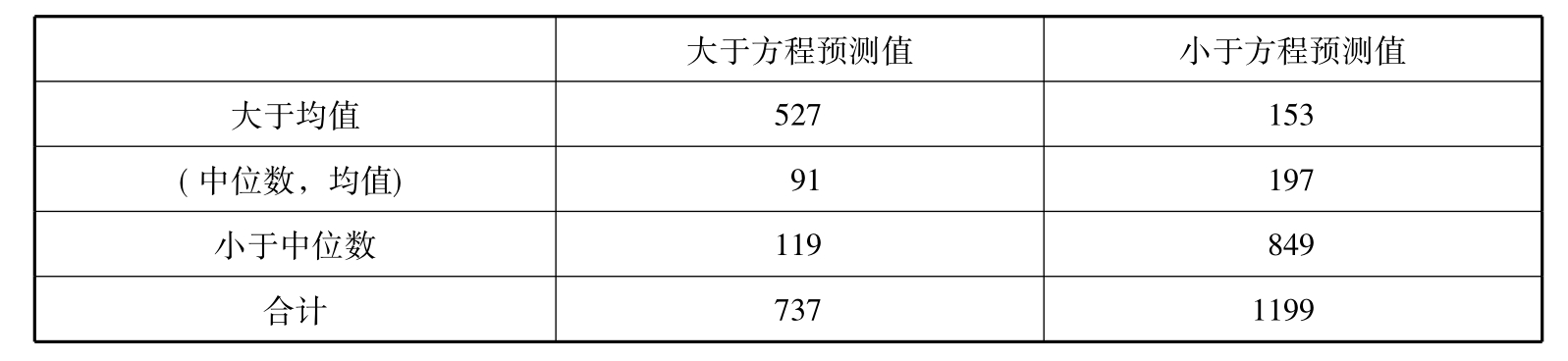

首先对制造业投资水平的描述性统计。统计结果发现,制造业上市公司的投资水平均值在9%左右,但中位数略低,只有0.059931。根据这两个参数,对不同上市公司进行归类统计,如表4-6所示:在所有1936个样本中,大于方程预测值的样本有737个,而小于方程预测值的样本有1199个。因此,如果只根据投资方程来看,过度投资的样本数要远小于投资不足的样本数。在大于方程预测值的737个样本中,实际投资数大于投资均值的有527个,介于中位数和均值之间的有91个,而小于中位数的有119个。在小于方程预测值的1199个样本中,实际投资数大于投资均值的有153个,介于中位数和均值之间的有197个,而小于中位数的有849个。

表4-6 制造业上市公司投资情况分布

按照本书的定义,最后投资过度的样本有527个,投资不足的有849个,投资不足的样本数要多于投资过度的样本数,这说明与投资过度相比,我国上市公司投资不足的问题可能更为严重。

为进一步研究上市公司过度投资与投资不足问题,在上述定义的基础上,采用Logistic模型来研究这一问题:对投资过度样本赋值为1,对投资不足样本赋值为0,并根据上面的样本数目两个样本来进行研究。

样本一的数据为投资过度与投资不足全样本的组合,包括投资过度的527个样本和投资不足的849个样本;样本二的数据为投资过度与投资不足问题最严重的组合,各包括100家上市公司。

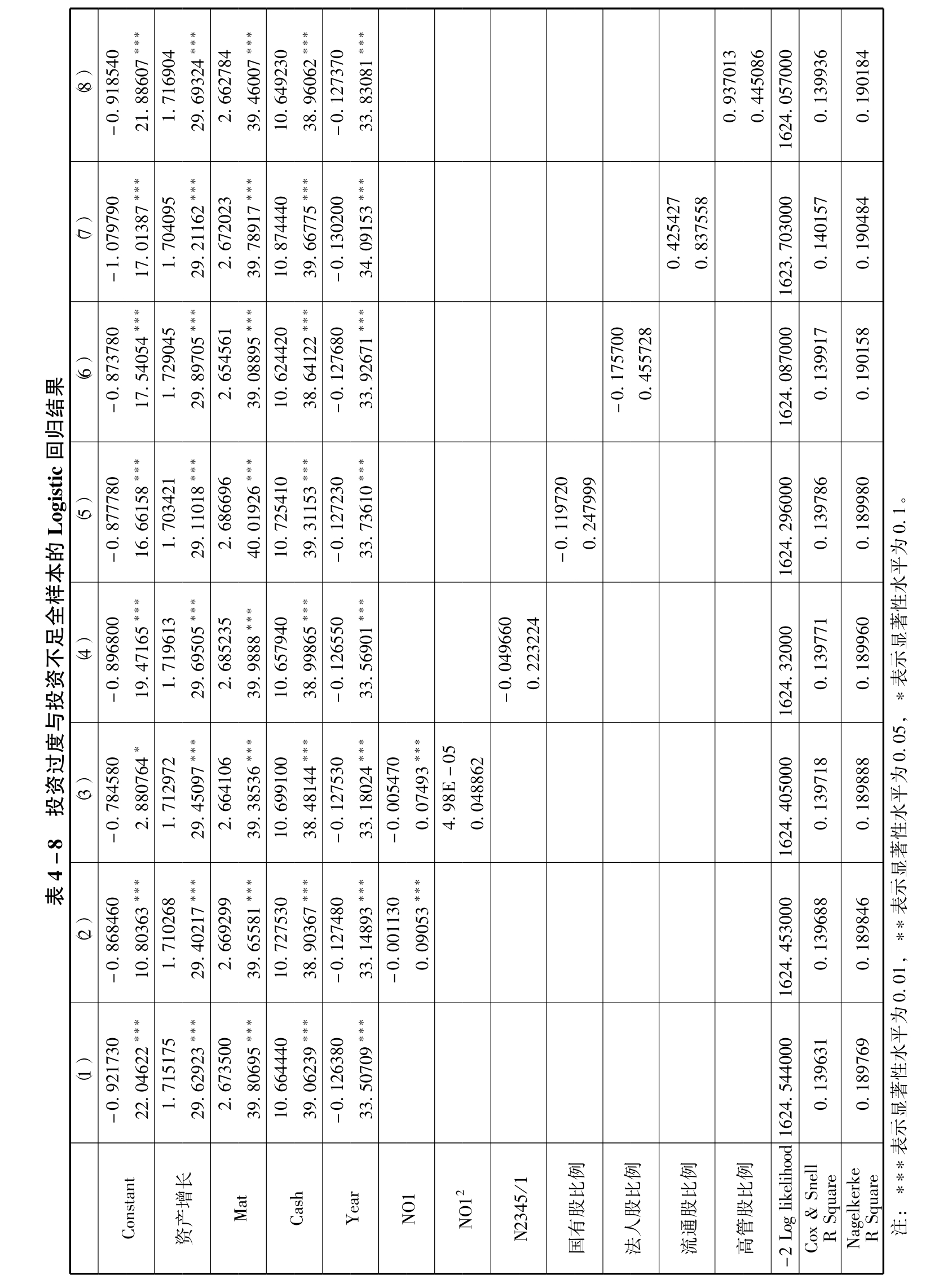

(二)投资过度与投资不足样本的Logistic回归

首先对全样本进行组间均值检验。从表4-7全样本各指标的组间均值检验结果看,投资过度组别的上市公司在资产增长率、债务期限结构、现金流和企业规模方面都要高于投资不足组别这几项指标的均值,而在资产负债率、销售增长率和企业年龄上都要小于投资不足组别这几项指标的均值。从t检验结果看,双尾概率值小于0.05的指标有资产增长率、债务期限结构、现金流和企业年龄,说明这几个指标在统计上存在显著的差异,两者具有不同的均值。而企业资产负债率、企业规模和销售增长率在统计上的差异并不明显。此外,在新增的股权结构变量方面,股权指标在统计上并不存在显著差异。

本书进一步采用SPSS13.0进行二分类Logistic回归。在逐步剔除不显著的变量后,得到表4-8的二分类Logistic回归结果。如表所示,Logistic回归结果同组间均值检验结果具有很大的相似性,在表4-8第一列显示的基本面因素的最后回归结果中,最后进入回归方程的恰好是均值检验显示的具有显著差异的资产增长率、债务期限结构、现金流和企业年龄这四个指标。因此在公司基本面因素中,是资产增长率、债务期限结构、现金流和企业年龄这四个主要因素决定了一个企业的投资是过度还是不足。从具体方向上看,资产增长率、债务期限结构和现金流与过度投资与否正相关,说明成长性越好的企业越容易发生过度投资,能够获得长期债务则为过度投资提供了支持,而现金流与过度投资与否正相关则更说明了投资对现金流的依赖状况,说明越是现金流充分的公司越容易发生过度投资行为。在回归方程中,唯一对投资起遏制作用的是企业年龄,说明随着企业上市时间的延长,企业的投资冲动将越来越低,此时往往容易发生投资不足而非投资过度。

进一步逐渐引入股权变量之后,结果显示股权变量都没有通过显著性检验,这说明就全样本而言,股权因素并不是主要影响因素。因此,就企业的投资来说,公司基本面的因素是决定一个企业的投资是过度还是不足的最基本因素,股权变量虽然可能有影响,但相对而言并不重要。

采用同样的方法对投资过度与投资不足问题最严重的样本进行研究,结果显示对于投资过度与投资不足问题最严重的组别来说,存在显著差异的指标包括资产增长率、债务期限结构、现金流、企业规模、销售增长率和企业年龄。并且在均值上过度投资组别具有更高的资产增长率、债务期限结构、现金流、企业规模和销售增长率,在企业年龄上则相对较低。在新增的股权结构变量方面,结果显示此时股权集中度和国有股比例都存在显著差异,而流通股比例在10%的置信水平下也存在显著差异。

对投资过度与投资不足问题最严重的组别采用SPSS13.0进行二分类Logistic回归,在逐步剔除不显著的变量后,得到表4-10的二分类Logistic回归结果。可以看到,Logistic回归结果与表4-8的Logistic回归结果在基本面上都是基本一致的,同样也是资产增长率、债务期限结构、现金流和企业年龄这四个指标具有显著影响,同时在方向上也和原来一样保持一致,说明这四个变量是影响企业投资过度与否的主要变量。

与全样本的回归结论一样,资产负债率、企业规模和销售增长率都不是显著的影响因素,这说明企业规模和销售额增长对过度投资与否都不是重要的,而资产负债率的负相关但是不显著关系,说明债务虽然起到了对投资的遏制作用,但是对过度投资的遏制还不明显,债务的治理和约束功能还有待进一步发挥。

逐渐引入股权变量之后,发现第一大股东持股比例与投资负相关,并在引入二次项后,结果显示第一大股东持股比例与投资呈U型曲线关系,同时国有股比例也与过度投资负相关。

第一大股东持股比例与投资负相关,这说明第一大股东持股比例会抑制企业的投资水平,尽管从结果上看,在普遍存在投资饥渴和投资过度的情况下,通过遏制投资,第一大股东持股比例会对公司价值起到正向的促进作用,但本书认为,这种遏制更多的不是因为大股东有动力和能力去监督经营活动并有效降低股东与管理层矛盾引发的代理成本,而是因为大股东的独特的利益动机或者说是股权集中导致的资金侵占动机引起的。因此,当引入二次项后,第一大股东持股比例与投资呈U型曲线关系,这说明大股东对投资的遏制发生在其持股比例相对较小之时,此时各种利益掠夺更为重要。而当大股东持股比例超过临界值之后,虽然各方利益日趋一致,但大股东固有的缺陷使得他容易追求企业规模和投资的最大化,这往往容易出现过度投资的情形。

国有股的负相关与预期的一致说明国有股会减少投资,这与本书一般认为的国有股缺乏监管形成内部人控制带来过度投资并不一样。对此的解释一是较高的国有股会带来较多的监督,使得管理者的机会主义行为减少;二是国有股的存在使得直接利益输送的增加,因此这种投资过度的减少并不见得是好事。

从法人股的利益看,尽管存在扩大投资获取收益的动机,但同样也有减少投资而从资金占用等角度获得利益的动机,同时,由于社会法人股的比重相对较低,这会对其投资动机产生一定的遏制。流通股比例与投资正相关是因为在现有的市场制度下,流通股股东更多的是关心市场的价格表现,对公司治理和企业的监督极为有限,其结果必然是不合理的投资大量增加,不过本书并没有通过显著性检验,这可能与企业制度的完善和其他股东的监督有关。高管持股比例和投资的相关关系同样不显著。根据前面的描述性统计,可知在高管持股的情况较少或持股比例很低的情况下,虽然持股比例的增加有利于减少代理成本、遏制投资,但是由于存在高管持股的上市公司较少,总体上这种作用难以表现出来,因此两者的相关关系并不显著。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。