6.3.2 战略导向对企业人力资本和人力资本投资的影响分析

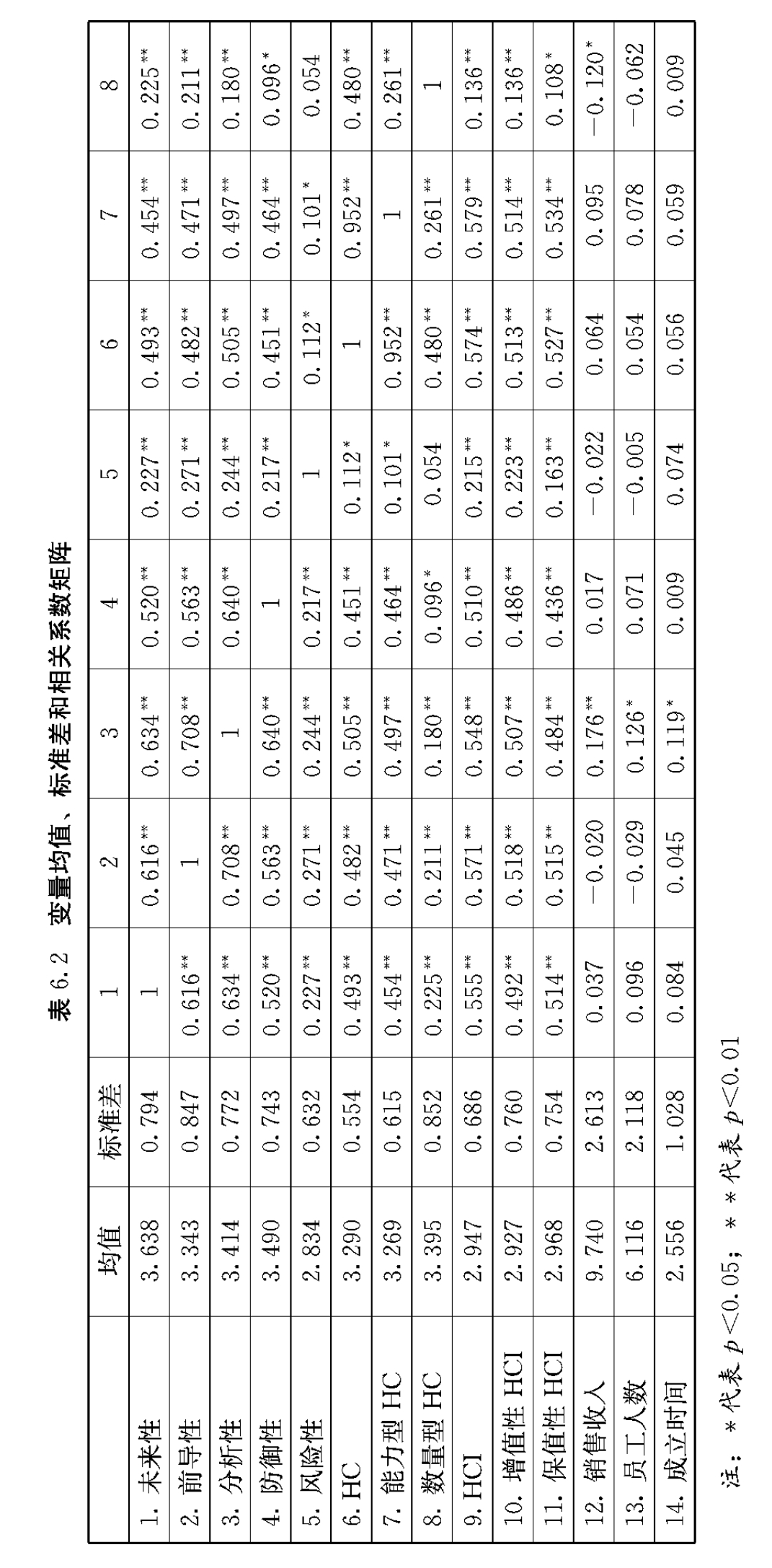

表6.2中的数据表明战略导向五个维度和人力资本、人力资本投资总量以及各维度之间均呈现出显著的正相关关系。但如果战略导向各维度同时对人力资本以及人力资本投资产生作用,上述的关系是否仍然存在?根据Venkatraman的观点,企业的战略导向是同时由各个维度的特征组成的。所以接下来将用多元回归分析来检验战略导向对企业人力资本和人力资本投资的影响。回归分析的结果如表6.3所示。

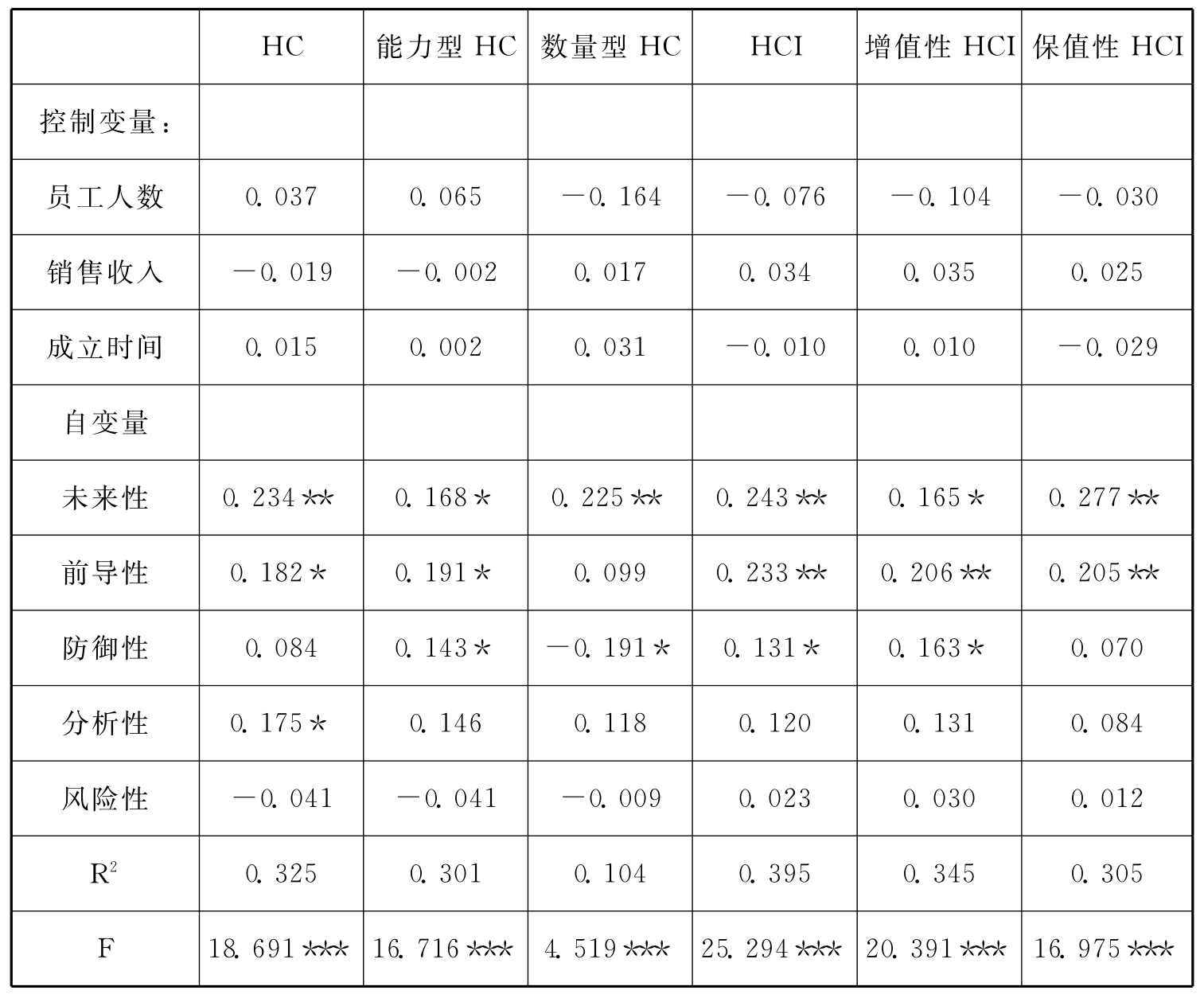

表6.3 战略导向对企业人力资本和人力资本投资的回归分析结果

(1)战略导向和企业人力资本的关系。

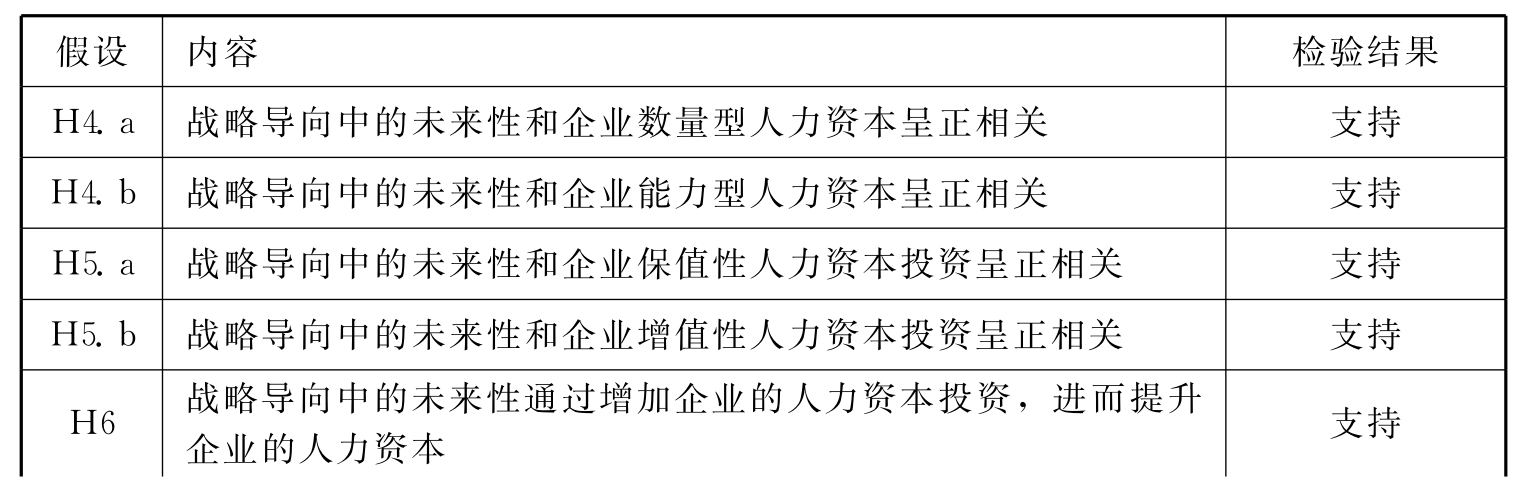

从企业人力资本的总量来看,战略导向中的未来性、前导性以及分析性和企业人力资本总量呈显著的正相关,而防御性和风险性与人力资本总量没有显著关系。

从企业人力资本的各维度来看:战略导向中的未来性对数量型人力资本有显著的正向影响,而防御性却对数量型人力资本有显著的负向影响,假设H4.a,H10.a得到了证实。战略导向的其他维度和数量型人力资本之间的关系不显著,和前面的理论分析相符。

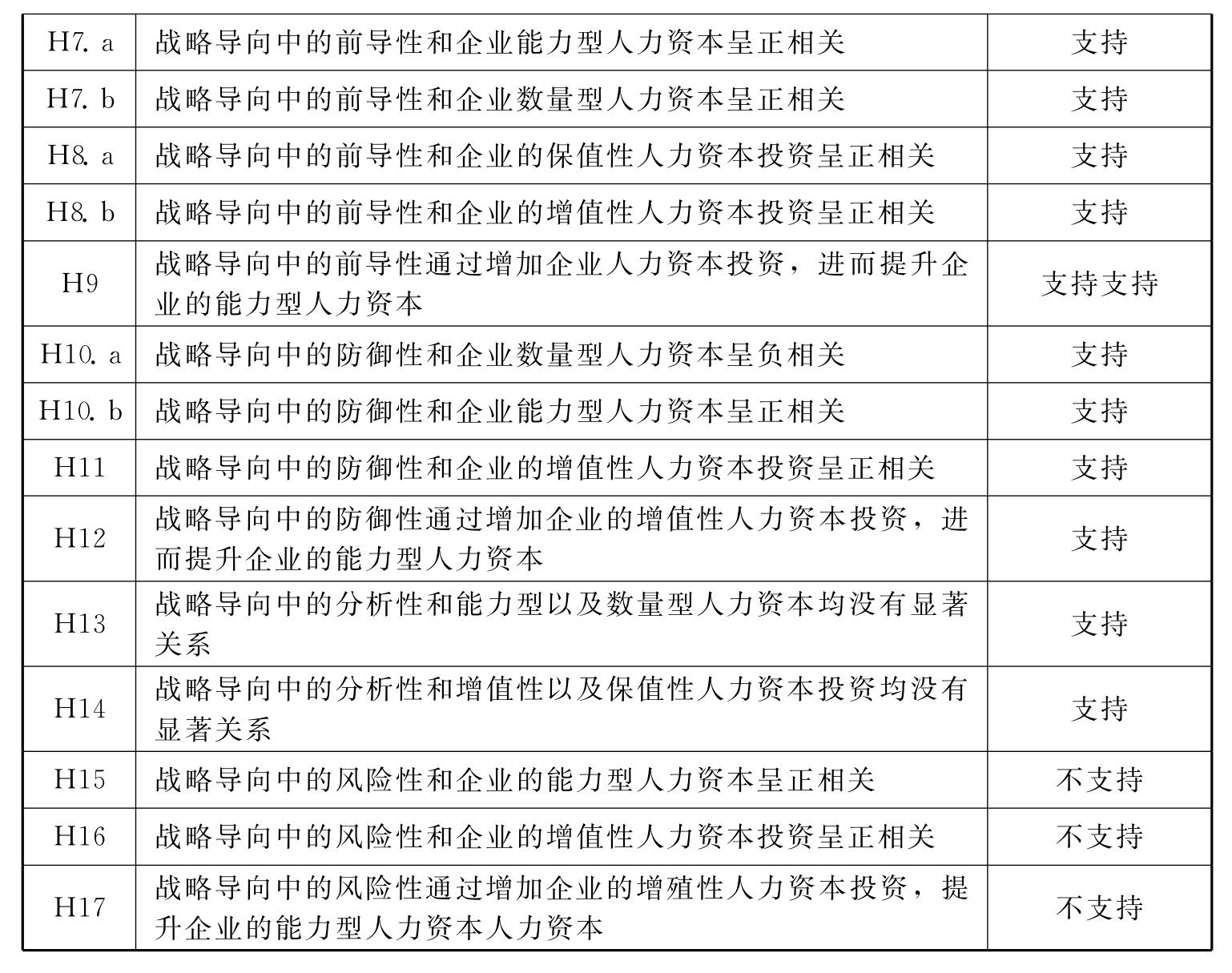

战略导向中的未来性、前导性、防御性对能力型人力资本有显著的正向影响,假设H4.b,H7,H10.b得到了证实;战略导向中的风险性和能力型人力资本之间的关系并不显著,假设H15没有得到支持。

(2)战略导向和企业人力资本投资的关系。

从企业人力资本投资的总量来看,战略导向中的未来性、前导性以及防御性和人力资本投资总量呈显著的正相关,而分析性和风险性和人力资本总量之间关系不显著。

从企业人力资本投资的各维度来看,战略导向中的未来性和前导性对保值性人力资本投资有显著的正向影响,假设H5.a,H8.a得到了支持。同我们的理论分析一致,分析性、防御性和风险性对保值性人力资本投资的影响并不显著。

战略导向中的未来性、前导性和防御性对增值性人力资本投资有显著的正向影响,H5.b,H8.b,H11得到了支持。同本研究假设不同的是,数据表明风险性对增值性人力资本投资之间的影响并不显著,假设H16没有得到支持。

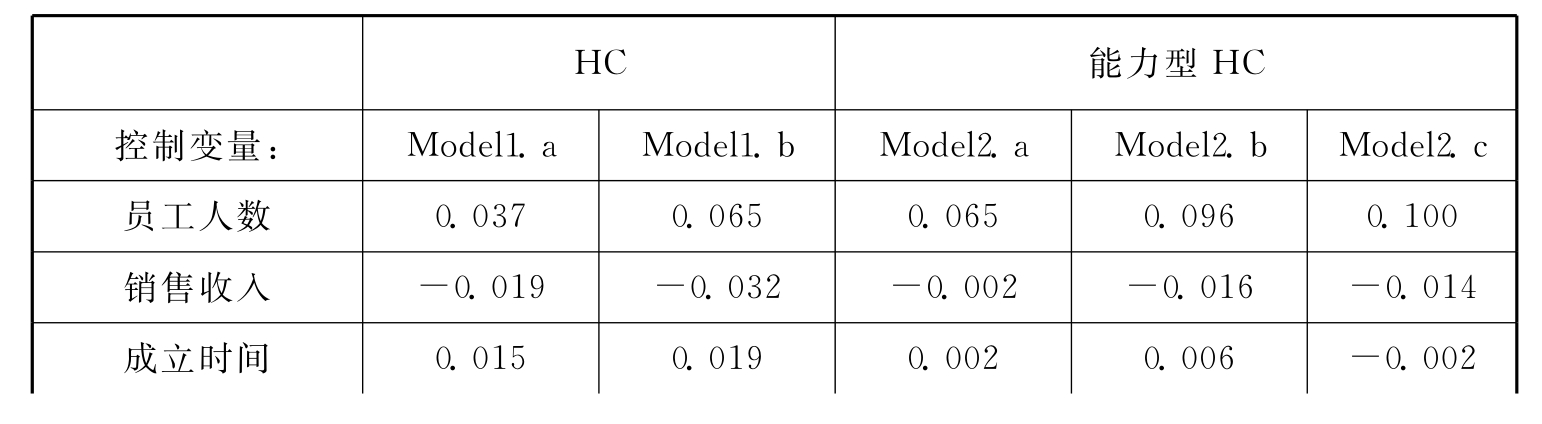

(3)中介变量的检验。

为验证人力资本投资在前导性和人力资本之间的中介作用,根据Baron和Kenny关于中介作用成立的三个条件:第一,自变量对中介变量具有显著的预测效果;第二,自变量对因变量有显著的预测效果;第三,同时将自变量与中介变量加入模型以预测因变量,中介变量具有显著的预测效果,但自变量的预测效果会显著下降。若下降后,自变量对因变量没有显著的预测效果,则为“完全中介”;若下降后,自变量对因变量仍有显著的预测效果,则为部分中介。本书先采用线性回归分析的方法来检验前导性战略导向对人力资本的直接影响,再采用结构方程分析的方法验证加入中介作用的影响分析,结合表6.4的结果可以得出这样的结论:

①未来性对因变量企业人力资本(β=0.234,p<0.01)和中介变量人力资本投资(β=0.243,p<0.01)均有显著的正向影响,中介变量人力资本投资对因变量人力资本也有显著的正向关系(β=0.271,p<0.001)。加入中介变量人力资本投资后,未来性对企业人力资本的正向影响减弱了,回归系数β由0.234降到了0.144,表明人力资本投资在未来性和企业人力资本之间起着部分中介作用,假设H6得到了支持。

表6.4 加入中介变量后回归分析的结果

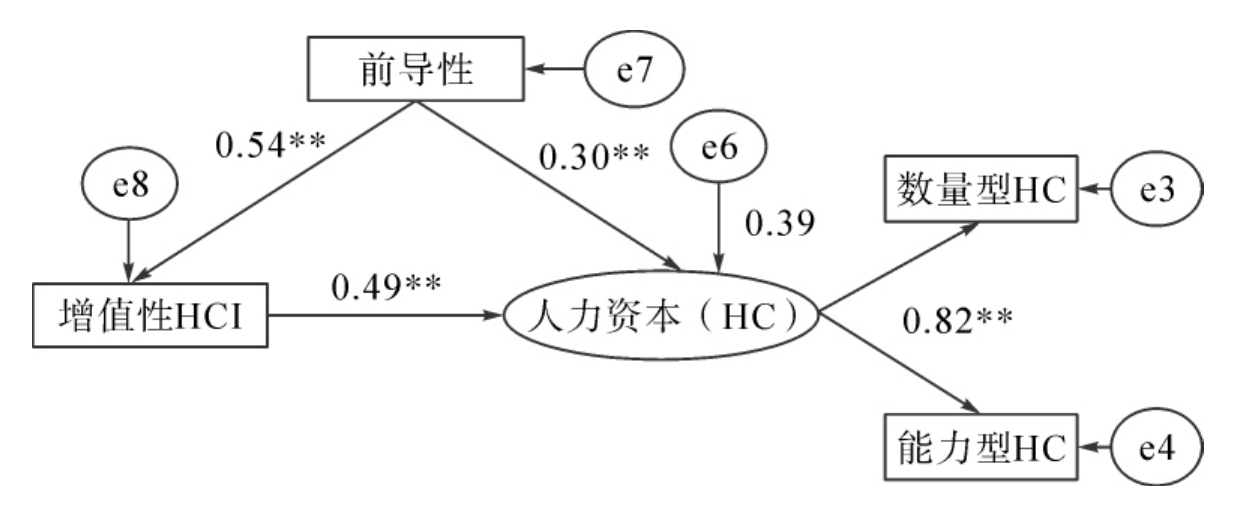

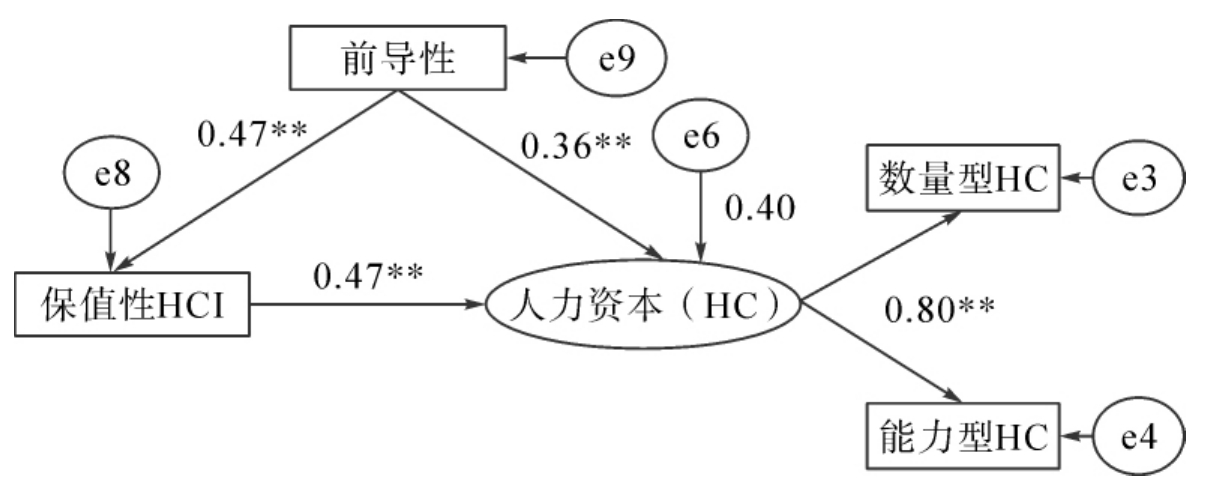

②由图6.2和图6.3可知,前导性战略导向无论对增值性人力资本投资还是对保值性人力资本投资都具有显著的预测效果(p值均小于0.01);(2)由线性回归分析结果可知,前导性战略导向对人力资本具有显著的预测效果(β=0.423,p<0.01);(3)加入中介变量后,中介变量对因变量具有显著地预测效果(p<0.01),前导性战略导向对人力资本的预测效果显著下降(加入增值性人力资本投资后,β值由0.423降为0.30;加入保值性人力资本投资后,β值由0.423降为0.36),但自变量做因变量仍有显著的预测效果(p<0.01),故人力资本投资在前导性战略导向和人力资本中间起着部分中介作用。因此,假设H9得到了证实。

图6.2 结构方程分析结果(增值性)

图6.3 结构方程分析结果(保值性)

(注:**代表在0.01水平上显著相关。)

③防御性对因变量能力型人力资本(β=0.143,p<0.05)以及中介变量增值性人力资本投资(β=0.163,p<0.05)有显著的正向影响,中介变量增值性人力资本投资和能力型人力资本(β=0.329,p<0.001)之间呈显著的正相关。加入中介变量增值性人力资本投资后,防御性对能力型人力资本的正向影响不再显著,表明增值性人力资本投资在防御性和能力型人力资本之间起着完全中介作用,即战略导向中的防御性通过增加增值性人力资本投资,进而提升企业的能力型人力资本。假设H12得到了支持。

④风险性和能力型人力资本以及增值性人力资本投资之间的关系均不显著,因此增值性人力资本投资的中介作用也不成立,假设H15没有得到支持。

总结上述的分析结果,可以得出这样的结论:战略导向会对企业的人力资本投资决策产生影响,进而影响企业人力资本总量以及构成,人力资本投资在战略导向和企业人力资本之间起着中介作用。具体的假设验证情况如表6.5所示。

表6.5 战略导向、人力资本投资和人力资本关系假设检验结果

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。