一、CRB指数

近年来,从事国内股票交易的投资人,逐渐会以美股的表现作为其投资决策的重要参考依据,这显示出国际市场间互动关系的重要性日渐受到投资大众的重视。相同地,不单是同类型市场间具有这类性质,不同市场间彼此也存在着密切的相关性。例如,商品市场会牵动利率水准的高低,而利率水准的高低会影响债券的价格与股票市场的荣衰,等等。因此,现今的投资人不应只是关注于所从事交易的单一市场状况,而必须了解每一市场间彼此所存在的互动关系,如此才能做出完备妥善的投资决策。

想要了解商品市场整体趋势的全貌,首推1956年美国商品研究局所汇编的商品研究局期货价格指数(Commodity Research Bureau Futures Price Index,简称CRB指数)为代表。CRB指数可以反映出一般商品的物价水准,为市场研究者不可不察的重要参考。CRB指数包含有:CRB期货物价指数、CRB期货分类指数及CRB现货物价指数,其中CRB期货物价指数对目前期货市场的影响最大。

CRB指数采用每种商品同等权重的方法计算,并通过合约延期来推移连续计算。单个商品均价由各个合约的价格算术平均计算所得,全部17种商品采用几何平均得到均值再比基准年均值,之后再乘以相应的系数就得到CRB指数(见图4.4)。

1986年,CRB指数开始在纽约商品交易所上市交易,每过一段时间就要做出一次修整,最近一次修整在1995年12月(是第九次修整)。这17种商品分成6组,具体分列如下:

(2)能源(18%):原油,燃料油,天然气。

(3)工业(11%):铜,棉。

(4)家畜(11%):活牛,活猪。

(5)贵金属(18%):黄金,铂金,银。

(6)软饮料(24%):可可,咖啡,橙汁,糖。

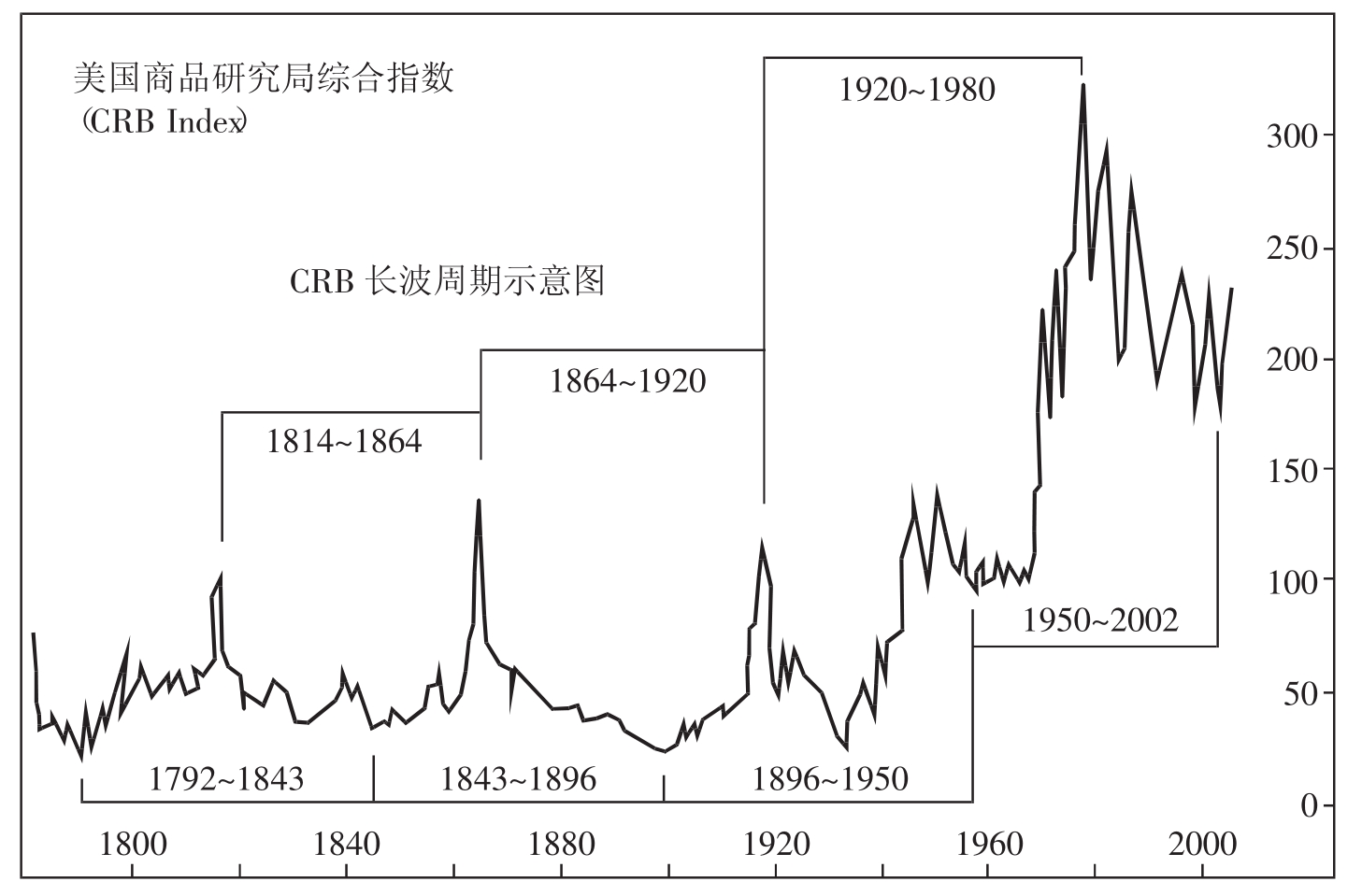

图4.4 CRB长波周期示意

资料来源:中国国际期货。

由于CRB指数包括了核心商品的价格波动,因此,它能比较好地反映出生产者物价指数(PPI)和消费者物价指数(CPI)的变化。研究表明,尽管CRB指数不能预测每月的CPI和PPI的变化,但是,一年内的CRB指数趋于PPI和CPI同一方向波动。正因为如此,CRB指数是一种较好反映通货膨胀的指标,它与通货膨胀指数都在同一方向波动。根据加速通胀是不利的这一前提,如果CRB指数突然急剧上升,将会导致债券价格下跌,但收益率上升,股票价格下跌,外汇市场美元汇率下降。相反,如果CRB指数急剧下跌,则会使债券价格上升,收益率下跌,股票价格上涨,美元汇率上涨。

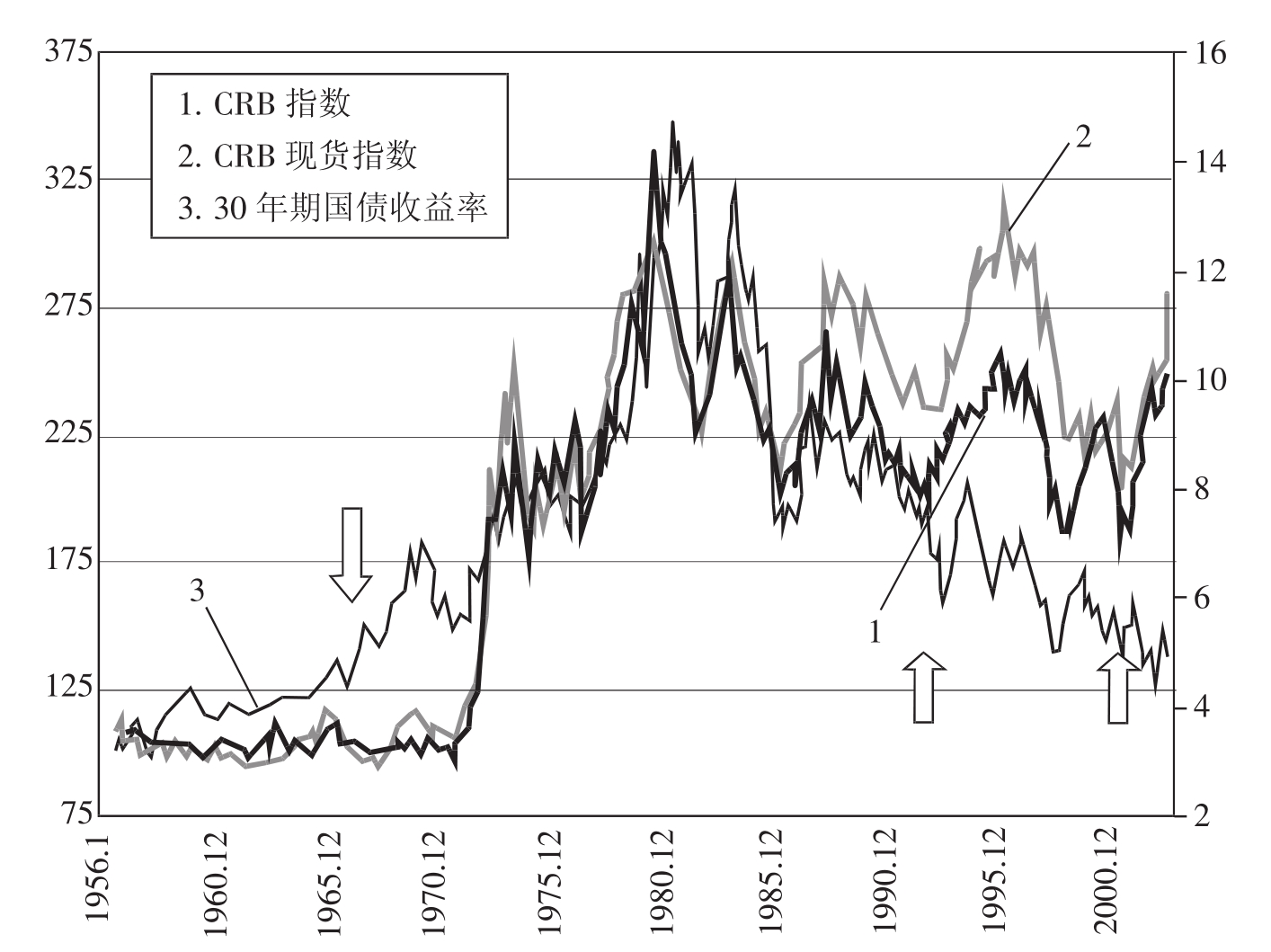

1.CRB指数与债券

CRB指数的波动反映的不仅仅是上述市场简单的短期变化,从长期来考察应该更加具有现实指导意义。经济学家研究显示,CRB指数与债券收益率之间有着高度的相关性。在过去的30多年中82%的时间里,CRB指数与债券收益率在同一方向上波动(见图4.5)。事实上,在经济复苏发展时期,随着需求的不断增长,商品供不应求的局面促使价格持续上涨,通胀压力增加。为了抑制通货膨胀,利率水平持续上升。相反,当经济处于滑坡和衰退时期,由于需求的急剧减少,商品供求矛盾突出,供过于求的压力使得商品价格不断下跌,市场显现出紧缩的局面。为了缓解通货紧缩的状况,政府就会不断调低利率水平。可以说,CRB指数在一定程度上反映着经济发展的趋势,与经济波动同样也具有较强的趋同性。

图4.5 1956~2003年CRB指数和30年期国债收益率

资料来源:中国国际期货。

成功的市场研究者对市场变化必须具备优于常人的灵敏嗅觉,以便能掌握市场先机,不论是从事任何市场的交易或研究,都不能忽略每个市场彼此间存在的相关性,光从单一市场的变化不足以发掘足够信息,还必须从其他相关市场去寻找任何可能的线索,以寻求更多行情变化的佐证,如此才能做出完备妥善的计划与决策。

2.CRB指数与美国货币政策

利率是资金的价格,自20世纪70年代以来,商品价格与美国联邦基金利率呈现显著的正相关性,而且,CRB指数的高点和低点大多略微领先于联邦基金利率的高点和低点,在某种程度上,CRB指数就是联邦基金利率的先行指标。

美国的货币政策常深远地影响着国际金融局势的变动,因此联邦储备理事会(FED)的态度便成为各国政府与市场研究者所关注的焦点。我们知道,FED的主要职责之一是抑制通货膨胀的发生,而商品市场价格的变动正可反映通货的可能状况,牵动着利率水准的高低。

20世纪中期,亚洲、俄罗斯、南美曾经相继爆发金融危机,造成全球性的恐慌,FED为防止金融风暴危及美国本土及国际稳定形势,连续降息。若由另一角度来思考,全球性的经济低迷造成需求锐减,导致商品物价滑落谷底,因此,当商品价格下跌时,利率水准有可能随之降低;相反地,如果商品价格上涨,代表通货膨胀的压力转强,此时FED有可能采取紧缩性货币政策抑制通胀,使得利率水准上扬。所以,物价水准CRB指数与利率水准两者间存在着正向的关系。

一般来说,观察通货膨胀的状况首先会想到CPI(消费者物价指数)与PPI(生产者物价指数),但是,这两个数据是每个月公布一次,且所反映的是前一个月的状况,就某种层面来说,其最大的问题就是它的滞后性,这对于需要掌握先机的交易者来说不免有些延迟的遗憾;而CRB指数是每15秒钟更新一次,且它所反映的价格是最初生产阶段的水准,因此其价格趋势应该领先于趸售物价(PPI),而趸售物价又领先于零售物价(CPI),由此可见,CRB指数可说是通货膨胀的早期预警指标,是观察通胀状况者不得不参考的重要依据之一。

二、CRB指数与股票价格的关系

长期来看,无论商品还是股票,价格均呈现大幅上涨的趋势,这是投资者在参与商品或股票市场大多习惯于做多的原因,但在不同的历史时段,两者的表现是有差异的,有时呈现明显的背离和负相关趋势。从历史看,股票与商品的价格走向呈现负相关。在任何一张股票和商品牛市的图表上,二者都呈现出相互平行,但方向迥异的走向。股票和商品在固定周期中各领风骚,每一周期平均长度是18年。

1956~1968年,CRB指数在95~115点区间内横向盘整,而标普指数则从40点上涨至109点,上升趋势明显。这一时期的历史背景是,1945年“二战”结束以后,由于各国重建对商品需求大增;商品价格出现明显上升,1950年以后,为了控制通货膨胀,政府采取了紧缩政策,商品价格泡沫破灭而进入长时间盘整,这一阶段股市则随着经济的增长而走牛。

1971~1980年,CRB指数迅速飙升,从97点大幅上涨至337点,标普指数则出现大幅波动,先是从116点跳水至65点,再从65点上涨至140点。在这10年当中,导致商品价格大幅上涨的根本原因就是供需失衡,商品供应减少而需求上升。在1956~1980年共24年间,CRB指数最大涨幅是2.5倍,标普指数最大涨幅也是2.5倍,股票与商品的投资回报平分秋色。

但在接下来的10年,即1980~1990年,股票与商品出现明显的背离走势,CRB指数大跌小涨进入波段性熊市,期间最大跌幅45%,而标普指数呈现狂牛奔腾,股票远远跑赢商品,股票表现出无可比拟的投资魅力。

1990~2000年以后,20世纪70年代商品市场大牛市的历史正在重演,可以认为,20世纪80年代和90年代商品市场的熊市为21世纪初展开的牛市奠定了基础。因为随着亚洲经济的崛起,对商品的需求大幅增加,而商品生产能力变化不大,供应不足必然导致价格上涨。同时,股票市场也进入大牛市,但是涨幅落后于商品期货市场3倍左右。

从最近50年商品与股票市场的关系来看,每当商品市场进入大幅上涨的时候,股票市场往往进入阶段性震荡,反之,股市大幅上涨的时候,商品市场往往进入调整,这种背离状况不仅长期存在,短期也同样存在。

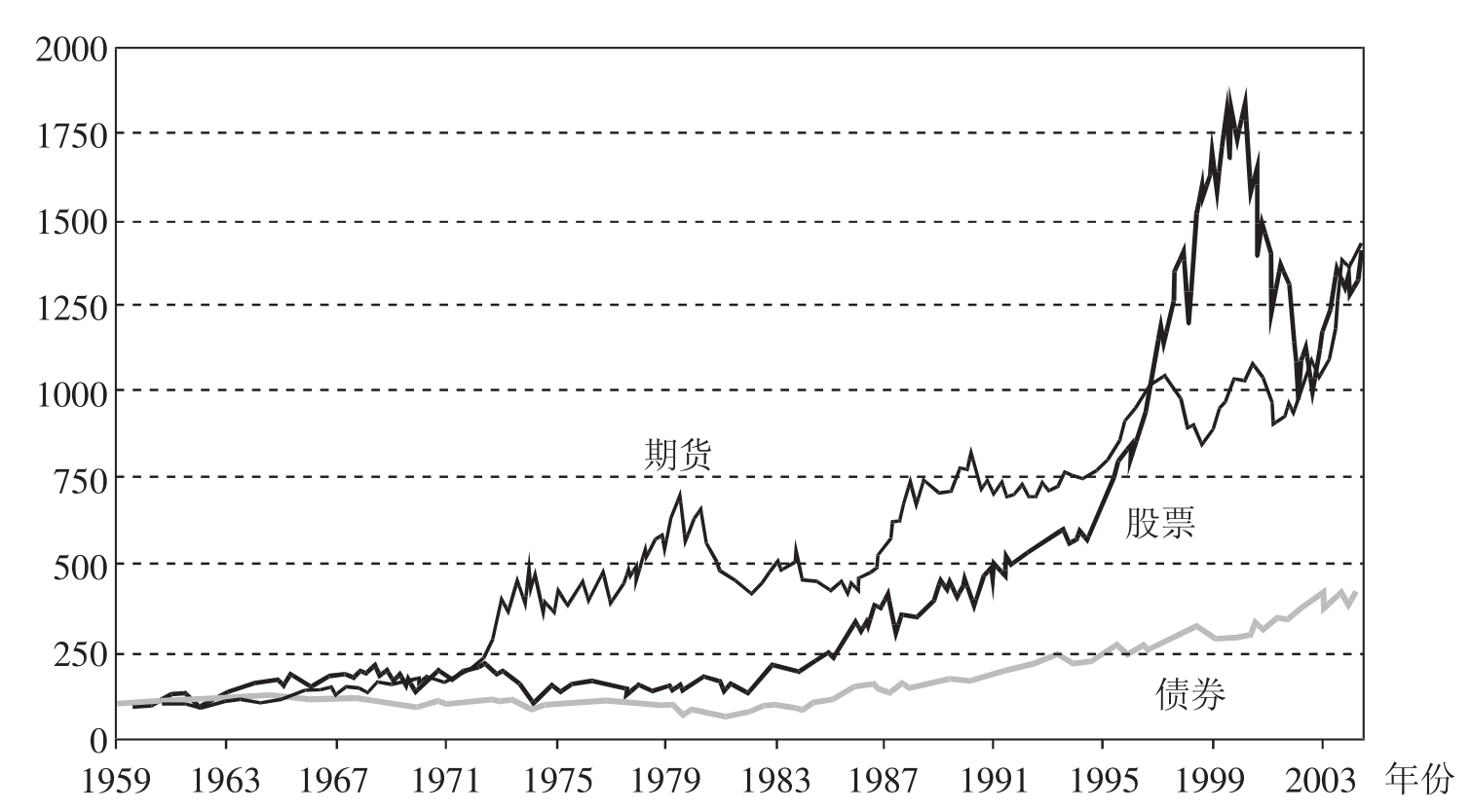

耶鲁国际金融研究中心的《商品期货的事实和幻想》报告,基于1959年7月到2004年3月的期货合同,也发现了商品回报率与股票回报率(还有债券回报率)呈现负相关的现象(见图4.6)。

图4.6 股票、期货、债券收益率比较

资料来源:中国国际期货。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。