卢 涛

内容提要

自2009年新股发行制度市场化改革以来,股票市场IPO重启,中国建筑、中国中冶、中国北车和中国化工等大盘股陆续登陆A股市场。其间,随着股市的波动,大盘股发行对市场走势的影响再度引起了市场各方参与者的关注和讨论。本文研究了2007年股权分置改革完成后沪深股市新股发行对市场走势的影响。

首先,通过比较2007年以来沪深市场IPO发行数量的情况,我们发现,沪深市场IPO股票的数量具有显著的正相关性,表明沪深市场IPO的发行节奏较为一致,在某一阶段当一个市场进行IPO时,另一个市场往往也进行IPO发行。这意味着监管部门在审核IPO发行时会同时兼顾两个市场。此外,市场在下跌企稳阶段没有股票IPO,说明监管层在审批股票IPO时会考虑市场运行状况。

随后,我们统计了2007年以来各年沪深市场IPO的情况。研究发现,从新股上市首日换手率、振幅和涨幅的情况来看,沪市新股上市当日的稳定性更好;从募集情况来看,沪市IPO股票的募集资金和总市值大于深市。此外,在市场处于不同涨跌阶段时,新股上市首日的表现有明显不同。

其次,我们统计了2007年以来沪市所有IPO股票公布招股说明书前后10个交易日内市场的累积收益情况,以检验大盘股的发行是否会对市场走势产生负面影响。结果表明,在大盘股招股公告前后10个交易日内,上证综指累积收益率基本为正。这意味着大盘股IPO并未导致市场走势的下跌,即所谓的“大盘股发行会对市场走势带来负面影响”的观点并不可信。为了剔除市场处于不同涨跌阶段对我们研究结论的影响,我们进一步利用Granger因果关系进行了验证。结果表明,沪市IPO发行数量与上证综指前1个月、当月和后一个月市场指数收益率之间并不存在显著的Granger因果关系。这意味着,沪市IPO发行数量不会对市场走势产生显著影响。

最后,针对市场上认为“大盘股发行会对市场走势产生负面影响”的相关论据,我们进行了分析。我们认为:(1)在新股的申购资金,保险、银行理财产品和债券型基金等专门参与一级市场的资金占了较大比例,也有部分通过拆借方式进行新股申购的资金,大盘股IPO对二级市场流动性的分流并不大;(2)尽管大盘股的发行会给市场带来暂时的流动性压力,但由于越来越多的优质企业在上海证券市场上市,沪市新上市股票的盈利能力较之前有明显的提升,能够吸引更多的投资者进入证券市场。目前,沪深两市总开户数突破1.2亿户就是最好的证明。

综上可见,我们认为大盘股发行并不会因资金面的变化对市场造成明显的冲击,而是由于投资者情绪的波动对市场走势造成了影响。为此,我们有如下建议:(1)建议监管部门加强投资者教育工作,使投资者能够以更成熟的心态正确认识股票IPO发行;(2)将大盘股IPO常态化,将股票的IPO由监管部门调控向市场自身调节转变,让潜在的上市公司自身根据市场的走势做出调节,这不仅能进一步吸引更多的优质企业来我国股票市场上市,更能实现市场有序扩容;(3)进一步完善新股发行机制,使大盘股的发行定价更加市场化,减小后市的高溢价和高波动对投资者的影响。

国际经验表明,优质上市公司是股票市场的基石,拥有了这个基石,股票市场才拥有投资价值,才能真正让投资者分享经济增长和公司成长带来的收益。整体上市公司质量的提高是证券市场得以健康、持续、稳定发展的必要基础,我们要更多看到大型优质企业的发行对于A股市场投资价值基石的夯实和提升,而不要因为大盘股发行带来市场暂时的波动表象而因噎废食。

一、引言

自2009年新股发行制度市场化改革以来,股票市场IPO重启,中国建筑、中国中冶、中国北车和中国化工等大盘股陆续登陆A股市场。其间,随着股市出现较大波动,大盘股发行对市场走势的影响再度引起市场各方参与者的关注和讨论。

认为“大盘股发行会对市场走势带来负面影响”的观点认为,大盘股发行一方面会吸引二级市场的资金流入一级市场申购新股,另一方面会使投资者(多数为机构投资者)调整资产组合[1],从而导致股票市场在大盘股招股之前出现下跌。当市场出现下跌时,诸多媒体和部分券商往往以此为理由,解释股市的当日走势。这使得“大盘股发行是导致市场近期下跌的原因”、“短期扩容压力引起当日股市下跌”等成为众多投资者分析当日股市走势主要理由之一。久而久之,我国股市存在一股很强烈的恐新情结,投资者视新股上市为利空。

那么,大盘股发行对股票市场的影响程度如何,真的对股票市场有负面影响吗?对上述问题的疑问成为本文研究的初衷。本文包括以下几部分内容:第一部分,首先对自2007年股权分置改革基本完成后沪深市场IPO股票的基本情况进行描述;第二部分,利用事件分析法和Granger因果关系检验方法分析了沪、深市场IPO对股票市场的影响;第三部分,对本文的研究结论进行总结。

二、股票市场IPO总体情况

自2007年初股权分置改革基本完成后,股票市场IPO的速度明显加快。在2007—2009年期间,沪市共有37只新股上市,实际募集资金达到约6 248亿元,首发市盈率平均为38.63倍,最高为98.67倍,上市首日平均涨幅为90.85%;深市共有261只新股上市,首发募集资金达到约1 246亿元,首发市盈率平均为35.97倍,最高为126.67倍,上市首日平均涨幅为139.03%。

首先,我们统计了自2007年起沪深市场不同月份IPO发行数量的情况(见图1和图2)。结果表明,沪深市场IPO股票的数量间具有显著的正相关性。[2]这说明,沪深市场IPO的发行节奏一致,在某一阶段当一个市场进行IPO时,另一个市场往往也进行IPO发行。这意味着监管部门在审核IPO发行时会同时考虑沪深两个市场。此外,市场在下跌企稳阶段没有股票IPO,说明监管层在审批股票IPO时会考虑市场运行状况。

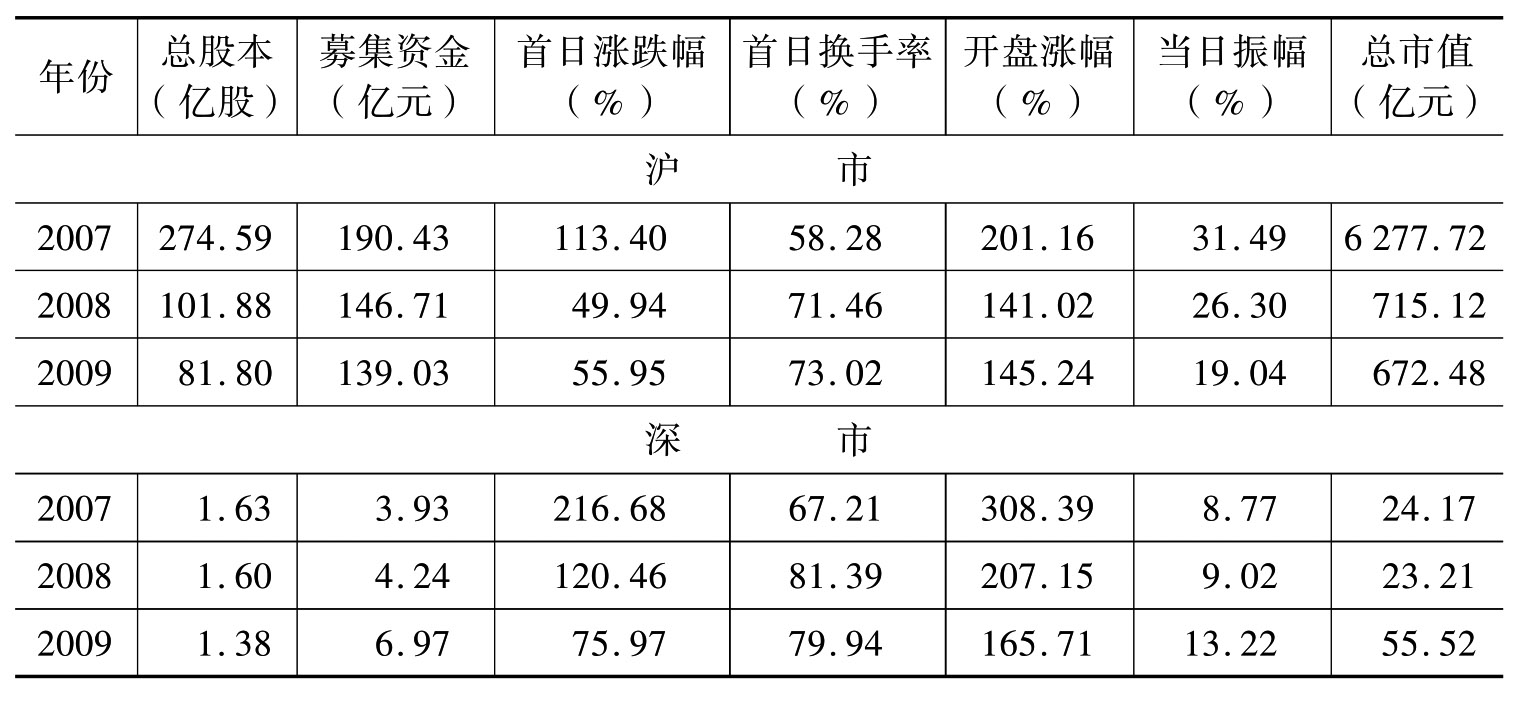

随后,我们统计了2007年以来各年沪深市场IPO的情况(见表1),结果表明:从新股上市首日换手率、振幅[3]和涨幅的情况来看,沪市新股上市当日的稳定性更好;从募集情况来看,沪市IPO股票的募集资金和总市值大于深市。此外,在市场处于不同涨跌阶段时,新股上市首日的表现有明显不同。具体而言,在2007年市场处于上涨阶段时,在新股上市首日,投资者交易更为活跃,波动性更大;在2008年市场处于下跌阶段时,在新股上市首日,投资者交易活跃度较差,波动性较低;在2009年市场处于起步回升阶段时,新股上市首日的交易活跃度和波动性则介于2007年和2008年之间。

图1 沪市IPO发行数量情况

图2 深市IPO发行数量情况

表1 2007年以来沪深股市IPO情况一览

资料来源:Wind。

三、大盘股发行对市场走势的影响分析

目前,有关大盘股发行对市场影响的最大争论在于大盘股的发行会使得二级市场资金为了获得无风险收益流入一级市场申购新股,从而导致二级市场股票价格的下跌。我们统计了2007年以来沪市所有新股公布招股说明书前后10个交易日内上证综指的累积收益情况。为了对比,我们同时考察了深圳市场新股公布招股说明书前后深证成指的累积收益情况。

(一)股票IPO前后市场走势分析

我们统计了2007年以来所有新股公布招股说明书前后10个交易日内的市场累积收益情况[4],以检验大盘股的发行是否会对市场走势产生负面影响。结果表明(见图3):

(1)在大盘股招股公告第9个交易日,上证综指累积收益率为负,随后直至大盘股招股公告后10个交易日时,累积收益一直为正。我们进一步利用t检验对此进行验证,发现大盘股招股公告前第9个交易日的累积收益并不显著为负。这意味着大盘股IPO并未导致市场走势的下跌,即所谓的“大盘股发行会对市场走势带来负面影响”的观点并不可信。此外,我们也并未发现深圳市场IPO[5]会导致市场走势的下跌的证据。

(2)创业板股票招股公告前市场出现下跌行情,并且在招股公告后第5个交易日逐步回升。

图3 股票IPO前后市场走势分析

我们统计了样本期内不同年份新股公布招股公告前后10个交易日市场走势的变化(见图4)。结果表明,在市场处于不同涨跌阶段时,新股公布招股公告前后10个交易日内大盘的走势有较大差异。具体而言,在2007年市场处于上涨阶段时,股票公布招股公告前后市场的累积收益为正;在2008年市场处于下跌阶段时,股票公布招股公告前后市场的累积收益为负;在2009年市场处于起步回升阶段时,股票公布招股公告前后市场的累积收益为正。

图4 各年度不同市场股票IPO前后市场走势分析

为了剔除市场处于不同涨跌阶段的影响,我们进一步利用Granger因果关系进行验证。我们分别采用2007—2009年各月沪、深市场IPO发行数量与前1个月、当月和后一个月市场指数收益率的关系作为分析指标进行Granger因果关系。结果表明,沪市IPO发行数量与上证综指前1个月、当月和后一个月市场指数收益率之间并不存在显著的Granger因果关系。这意味着,沪市IPO发行数量不会对市场走势产生显著影响。对深圳市场的分析结论与沪市相同,这里不再赘述。

(二)大盘股发行对市场走势影响的原因分析

大盘股IPO发行带来的资金面压力被普遍认为是对市场走势最直接的影响,即发行期间大规模申购资金可能由二级市场流向一级市场。据相关资料研究[6],在新股的申购资金中,保险、银行理财产品和债券型基金等专门参与一级市场申购的资金占了较大比例,也有部分通过拆借方式进行新股申购的资金[7],而并非来源于二级市场资金。本文得出的“并未发现大盘股IPO会对二级市场走势产生负面影响”的结论也表明二级市场流入一级市场的资金数量较少,不足以引起市场的整体变化。由此可见,大盘股IPO对二级市场流动性的分流并不大。

此外,有观点认为在市场资金有限的情况下,大盘股的发行会给市场的流动性带来较大的压力。我们必须指出的是,大盘股的发行尽管会给市场带来一定的流动性压力,但反过来也给市场带来了大量流动性。例如,像中国建筑、中国神华、建设银行等大盘蓝筹股能吸引大量境内外新的投资者或者原有投资者的新资金进入一级市场申购或二级市场买入。我们认为,随着我国股票市场的发展和新股发行机制的不断完善,越来越多的优质企业在上海证券交易所上市。这些企业的上市提高了我国上市公司的整体水平,能够吸引更多的海内外投资者进入我国股票市场。

我们以净资产收益率为代表,统计了2007年以后在沪深两市上市的新股与2007年以前已上市的股票在各季度的盈利能力。结果发现(见图5),最近几年,沪市新上市股票的盈利能力较之前上市股票有明显的提升。这表明越来越多的优质企业在上交所上市,提高了沪市上市公司的整体实力,能够吸引了更多的投资者进入证券市场。目前,沪深两市总开户数突破1.2亿户就是最好的证明。对深圳市场的研究也得到了同样的结论。

注:各类股票净资产收益率是采用市值加权算术平均法获得。

资料来源:Wind。

图5 沪深市场新股与已上市股票盈利能力比较

我们认为,持有“大盘股发行会对股票市场产生负面影响”观点的投资者往往出于经验主义判断,大盘股的发行对于市场的影响可能更多来源于投资者情绪波动。这包括以下原因:

其一,一方面A股市场的发展历程尚短,投资者的构成、投资理念和投资习惯并不成熟,投资者操作容易受到外部因素干扰;另一方面,A股市场发展历程中曾经出现过上市公司利用股票市场圈钱的行为。据此,我们认为部分投资者会误认为大盘股的发行更多关注于会从市场上“圈”走多少资金,而不是大盘股发行带来的投资价值。

其二,由于A股市场化起步较晚,IPO的发行节奏受到监管政策影响较大,IPO的审批,特别是大型拟上市公司的IPO审批往往被投资者认为是监管机构对市场的一种调控手段,即他们习惯将IPO的审批,特别是大型拟上市公司的IPO审批理解为监管机构的一种政策方向,从而对于后市的政策面产生担忧。

四、研究结论

自2009年新股发行制度市场化改革以来,股票市场IPO重启,中国建筑、中国中冶、中国北车和中国化工等大盘股陆续登陆A股市场。期间,随着股市的波动,大盘股发行对市场走势的影响再度引起了市场各方参与者的关注和讨论。本文研究了2007年股权分置改革完成后沪深股市新股发行对市场走势的影响。

首先,通过比较2007年以来沪深市场IPO发行数量的情况,我们发现,沪深市场IPO股票的数量具有显著的正相关性,表明沪深市场IPO的发行节奏较为一致,在某一阶段当一个市场进行IPO时,另一个市场往往也进行IPO发行。这意味着监管部门在审核IPO发行时会同时兼顾两个市场。此外,市场在下跌企稳阶段没有股票IPO,说明监管层在审批股票IPO时会考虑市场运行状况。

随后,我们统计了2007年以来各年沪深市场IPO的情况。研究发现,从新股上市首日换手率、振幅和涨幅的情况来看,沪市新股上市当日的稳定性更好;从募集情况来看,沪市IPO股票的募集资金和总市值大于深市。此外,在市场处于不同涨跌阶段时,新股上市首日的表现有明显不同。

其次,我们统计了2007年以来沪市所有IPO股票公布招股说明书前后10个交易日内市场的累积收益情况,以检验大盘股的发行是否会对市场走势产生负面影响。结果表明,在大盘股招股公告前后10个交易日内,上证综指累积收益率基本为正。这意味着大盘股IPO并未导致市场走势的下跌,即所谓的“大盘股发行会对市场走势带来负面影响”的观点并不可信。为了剔除市场处于不同涨跌阶段对我们研究结论的影响,我们进一步利用Granger因果关系进行了验证。结果表明,沪市IPO发行数量与上证综指前1个月、当月和后一个月市场指数收益率之间并不存在显著的Granger因果关系。这意味着,沪市IPO发行数量不会对市场走势产生显著影响。

最后,针对市场上认为“大盘股发行会对市场走势产生负面影响”的相关论据,我们进行了分析。我们认为:(1)在新股的申购资金,保险、银行理财产品和债券型基金等专门参与一级市场的资金占了较大比例,也有部分通过拆借方式进行新股申购的资金,大盘股IPO对二级市场流动性的分流并不大;(2)尽管大盘股的发行会给市场带来暂时的流动性压力,但由于越来越多的优质企业在上海证券市场上市,沪市新上市股票的盈利能力较之前有明显的提升,能够吸引了更多的投资者进入证券市场。目前,沪深两市总开户数突破1.2亿户就是最好的证明。

综上可见,我们认为大盘股发行并不会因资金面的变化对市场造成明显的冲击,而是由于投资者情绪的波动对市场走势造成了影响。为此,我们有如下建议:(1)建议监管部门加强投资者教育工作,使投资者能够以更成熟的心态正确认识股票IPO发行;(2)将大盘股IPO常态化,将股票的IPO由监管部门调控向市场自身调节转变,让潜在的上市公司自身根据市场的走势做出调节,这不仅能进一步吸引更多的优质企业来我国股票市场上市,更能实现市场有序扩容;(3)进一步完善新股发行机制,使大盘股的发行定价更加市场化,减小后市的高溢价和高波动对投资者的影响。

国际经验表明,优质上市公司是股票市场的基石,拥有了这个基石,股票市场才拥有投资价值,才能真正让投资者分享经济增长和公司成长带来的收益。整体上市公司质量的提高是证券市场得以健康、持续、稳定发展的必要基础,我们要更多看到大型优质企业的发行对于A股市场投资价值基石的夯实和提升,而不要因为大盘股发行带来市场暂时的波动表象而因噎废食。

【注释】

[1]一般而言,大盘股发行上市后要进入到成份指数中,这使得许多机构投资者,特别是基金,要主动或者被动地调整组合配置。并且,这种配置一般需要较大的资金投入。在仓位较高的情况下,要配置这些新的大盘股,就必须卖出其他股票。就实际操作而言,被卖出的对象通常也是大盘股,且通常是与上市新股属于同一板块的大盘股。

[2]Spearman秩相关检验结果沪深市场不同月份IPO发行数量的相关系数为0.40,且在1%水平上显著。

[3]振幅=(当日最高价-当日最低价)/(当日最高价+当日最低价)×2。

[4]我们分别对沪深市场新股招股公告前后10个交易日市场走势作算术平均。

[5]不包括创业板股票。

[6]郭盟:《大盘股发行对市场走势的影响》,《中国证券报》2009年11月7日。

[7]每逢大盘股发行,银行间市场的七天回购利率均会大幅上升就是例证之一。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。