例 优先认股权发行对股东财富的影响

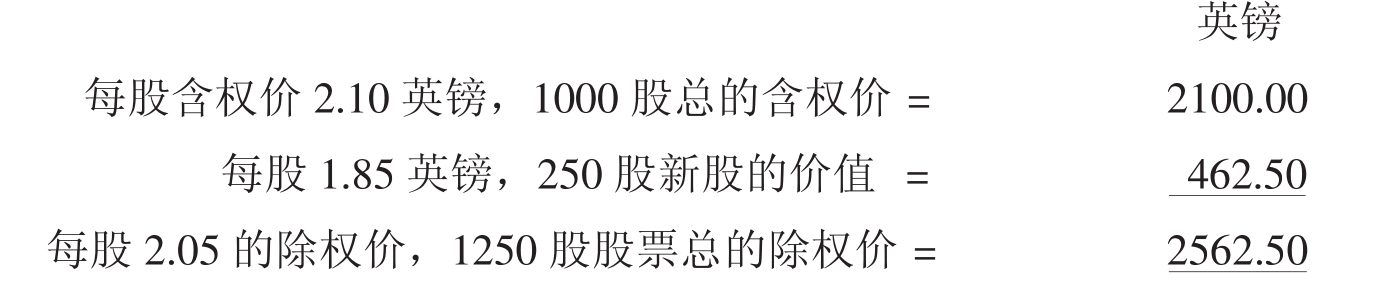

Nolig公司有20亿股普通股,股票面值为1英镑。该公司拟对原有股东以4股配1股发行新股,发行价格为1.85英镑(承前例) ,原有股票的含权价为2.10英镑。因此理论除权价为2.05英镑,优先认股权的价值为每一原有股份0.5英镑。如果该公司的一个股东Rosemary持有Nolig公司1000股股票,则她有250股新股的认购权。在下列情形下,Rosemary的财富将发生怎样的影响?

1.Rosemary认购250股新股。

2.Rosemary售出其优先认股权。

3.Rosemary没有对此作出任何反应。

1.Rosemary认购250股新股时:

可见如果Rosemary认购新股,她的财富不会发生变化,只是她的部分现金变成了股票。

2.Rosemary售出其优先认股权。可见如果Rosemary出售优先认股权,她的财富也不会发生变化。

3. Rosemary不对此作出任何反应。Rosemary的财富减少的原因是新股发行后股价由含权价降为除权价。

从这个例子我们看出,选择既不认购新股也不出售优先认股权会使股东财富减少。但如果采取相应的行动,至少在理论上能使股东财富保持不变。无论用优先认股权购买新股的折价是多少,这一结论都是成立的。

5.3.4 优先认股权发行后的股票市价

实际除权价往往与理论上得出的除权价并不相同。这主要是由于投资者对股票的预期不同,因此影响了股票交易,从而影响了股票市价。投资者会对未来的经济情况做出预测:比如他们可能预期利率升高、通货膨胀率增加,或者预计未来经济会不景气。他们还会对发行公司新股的使用情况做出预期。如果这些预期是有利的,那么实际股价会相应上升。

从收益的角度看,如果投资者预期新股发行后公司的收益不变或增加,则每股市价可能会保持不变甚至上升,除非股票的发行量增加。这就需要考虑优先认股权发行给收益率和每股收益带来的影响(见2.4.7) 。如果现有资本的收益率保持不变,则影响实际除权股价的关键因素就是新股的收益率。

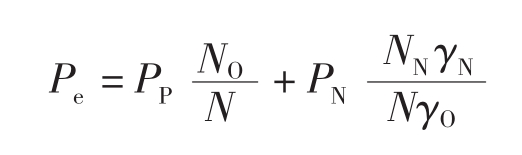

这样,我们就可以修正前面(本章5.3.1)讲到的理论除权价(Pe)的计算公式,考虑原有股份收益率(γO)和新股的预期收益率(γN) ,即:

其中:PP表示含权价

PN表示优先认股权价格

NO表示原来的股票股数

NN表示新股股数

N表示总股数

γN/γO表示新股预期收益率与原有股份收益的比率

若γN/γO大于1,则说明投资者预期发行新股会提高公司收益率,则实际除权价会比本章5.3.1中按加权平均计算出来的理论除权价要高。如果投资者认为新股的发行不会给公司带来好处,也就是说综合的预期收益率会下降,则γN/γO小于1,实际除权价将低于理论除权价。

我们回过头来看本章5.3.1中Nolig公司的案例,该公司新股发行后的理论除权价为2.05英镑。如果现在我们假定现有资本的收益率为18%,而新股的预期收益率为25%。则:

![]()

可见新股收益率的增加使除权价上升了。

除权价还会受预期股利水平的影响:如果预期股利会减少,则除权价会降低。新股的投资可能不会立刻增加公司的收益,但支付多少股利却取决于公司管理者。为了增加投资者的信心,吸引投资者投入更多资金,公司常常会在优先认股权发行的招股说明书里宣布股利的预期水平。

从实践经验来看,市场会认为公司将保持其股利支付水平,因此计算理论除权价的公式还需根据股利的情况调整为实际除权价。

5.3.5 证券包销与优先认股权发行折价

从理论上说,优先认股权发行不会影响股东财富,因为优先认股权的价值正好等于原有股票价格与理论除权价之差。前面我们还说过,发行公司之所以折价发行优先认股权,是为了吸引现有股东,从而有助于公司成功发行。那么为什么发行公司还要把股票交给承销商呢?因为折价的幅度是不相关的,因此从理论上说,发行公司可以忽略承销的费用,用增加优先认股权折扣的办法使发行获得成功。即:通过将新股的价格降到比市价低很多来吸引投资者。但实际上,加大优先认股权折扣的办法却很少被企业采用。不过,这种办法可能确实有效,如转载资料5.4所述。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。