二、不动产周期性投资策略

(一)不动产周期为低买高卖不动产创造了商机

由于不动产市场存在明显和独特的经济周期,当不动产市场出现过度供给后,经过漫长的衰退阶段和萧条阶段,不动产长期处于供过于求的状态,一些不动产企业破产重组,大量不动产不良资产降价出售。特别是在金融危机或者不动产泡沫崩溃期间,价值投资策略的市场活动大大增加。例如,20世纪80年代美国出现了不动产过度投资,就播下了低价购买不动产机会的种子。当时,不动产是机构投资者所喜好的资产,也是他们首先要考虑增加投资比例的一种资产。投资者认为地区性商业中心是一种具有垄断地位的、不可替代的资产,因此便以低于5%的现金收益率购买了商业中心和拥有商业中心的办公大楼。20世纪90年代初,不动产市场发生了巨大的变化。前10年的过度建设、过度举债和过度支付随着不动产价格的急剧下降而显现出来。地区性商业中心受到其他零售业态的冲击,都变成了“恐龙”,不再为投资者所喜好。随着在家工作逐渐取代过去的坐班车到市中心工作,商务区的办公大楼也面临着消亡的危险。投资者只需要简单地分析一下不动产市场价值和重置成本之间的关系,就会在20世纪80年代抛售而在20世纪90年代初买入,从而获得投资收益。[27]但是,判断不动产所处市场周期的阶段是不动产投资中最难的事情。

由于不动产和不动产市场具有独特的特点以及不动产的周期性特点,不动产市场存在不动产以低于价值或者公平价格出售的状况,为收购低价不动产创造了商机。而不动产资产本身具有保值、增值的特性,不动产不良资产并非完全“不良”,“烂尾楼”是问题资产。因此,不动产周期蕴涵着巨大的商机。那些把握住不动产周期的波动、采取相应投资策略的投资者,可以通过不动产价值的发现获得丰厚的收益。

(二)不动产周期性投资策略

1.不动产周期与投资行为

进行不动产投资决策前,判断市场所处阶段和城市所处的周期阶段非常重要。所有的决策都依赖于所处的时点和目标的确定。如果不动产周期性影响是正数,即是正面的、积极的影响,那么投资的不动产应该在未来升值。如果不动产周期性影响是负数,即是负面的、消极的影响,那么投资的不动产应该在未来贬值。

投资者不管处在哪一阶段,采取哪一种策略,都应该不断地观察市场,判断市场所处阶段和城市所处的周期阶段。然而,不动产投资的最大的难点,就是把握住我们所处在不动产周期的位置。

2.不动产周期性投资策略

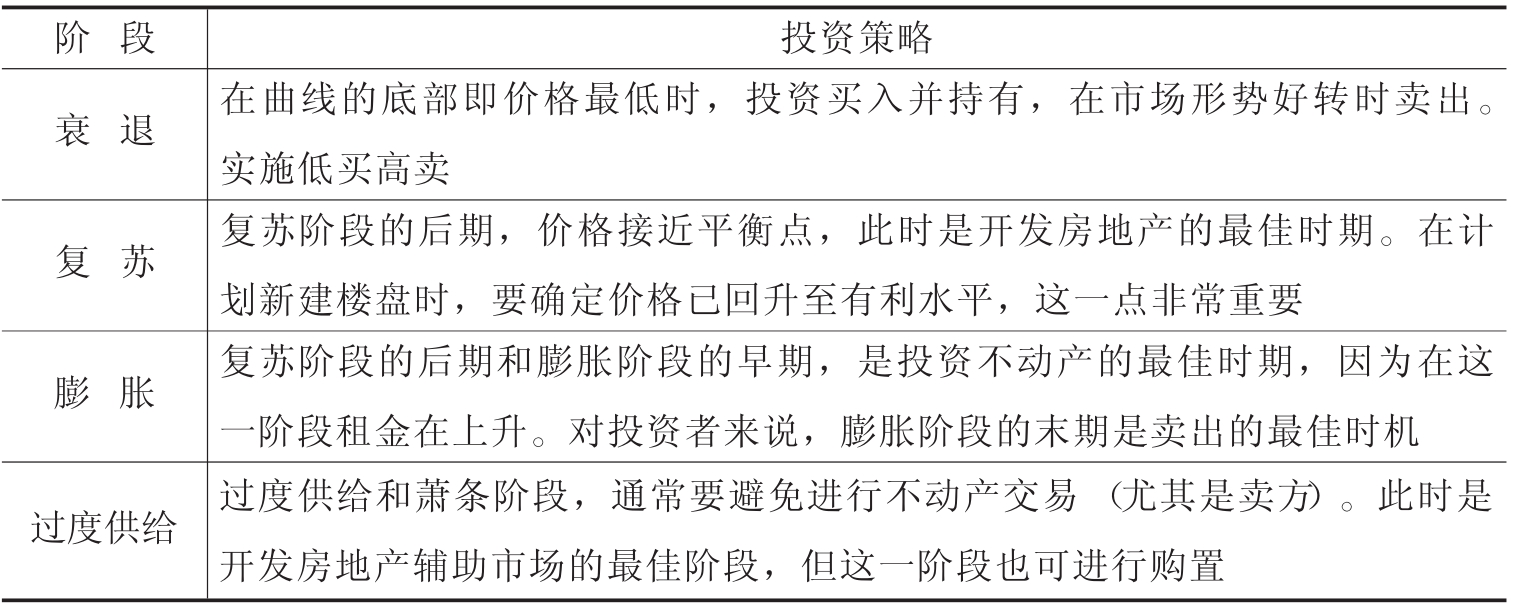

在不动产周期的不同的阶段,投资者制定投资策略的一般原则见表7-3。

表7-3 不动产周期阶段的投资策略

资料来源:引自梁蓓:《商业房地产投资经济学》,中国统计出版社,2003,第75页。

不动产周期阶段的投资策略的要点是:

■心中要有一条不动产周期走势的曲线。

投资者在不动产经营时心中必须要有一条不动产周期走势的曲线,才能在操作中克服非理性的贪欲和敢于进行反向操作、逆势投资。

不动产市场扑朔迷离,很难确定市场高峰、低谷出现的时机。此时,投资者在实际投资的操作中,能够在临近高峰时退出和在临近低谷时进入,就是正确的投资决策和精明的投资者了。

■应打适当的提前量。

不动产投资者为了踏准不动产周期节拍,其在不动产周期的上升阶段采取的扩张战略和在不动产周期的下降阶段实行的紧缩战略,都应该打适当的提前量。因此,扩张战略往往在不动产市场跌入谷底、低迷已久之时开始实施,以便在实施之后迎来新的高潮,抢占发展先机;紧缩战略则常常在不动产市场盛极之时提前实施,以便在低潮来临之后进入平稳运行,及时规避风险。这就要求准确地判断经济走势,并敢于进行反向操作,非大智大勇者不能为也。因此,真正能够成功运作、长盛不衰的企业和企业家如凤毛麟角。

■什么时候都不要满仓。

投资者什么时候都不要满仓,手中始终握有资金,而且手里的资金要随着不动产市场形势的增长而增加,不动产市场形势的下降而减少。因为高潮太高了,往往是个巨大的陷阱、致命的诱惑,最好清仓离场,把钱紧紧地抓在手里。低潮太低之时,常常潜伏着巨大商机,正是趁低吸纳、大举进攻的投资好时机。

■不要做反了。

从理论上说,投资者要获得最大的投资收益,应该在市场处于低谷时买入,市场处于高峰时卖出。但正像股市一样,投资者很难准确地把握市场高峰、低谷出现的时机。实际上,多数的不动产投资者都做反了。在不动产市场的高潮中,没有克服非理性的贪欲,使快到手的利润随着房市破灭而灰飞烟灭,并被深套其中,或者盲目从众跟风在市场的狂热中抢购房产,结果不是低买高卖,而是高买低卖。等到房市长期低迷,投资的良机显现,大多数投资者手里已经没有投资资金了。

3.“华尔街女巫”的不动产周期性投资策略

巴菲特以纯粹的“投资者”身份,跻身世界富豪排行榜榜眼,堪称奇才。不过这在华尔街并非前无古人。早在巴菲特出世前就已作古的赫蒂·格林,号称是美国最有钱的女人。虽然格林在世时,毁多于誉,甚至被称为“华尔街女巫”,不过她的巨额财富都是从华尔街挣来的。

1916年,赫蒂·格林以82岁高龄去世,估计留下1亿美元遗产。以当时的1亿美元换算成今日的财富价值,估计相当于230亿美元。格林的身价足以名列世界富豪排行榜前10名。

格林的基本投资策略是,专注在诸如铁路与房地产等实质资产上,廉价就买进,并且很少卖出,通过复利成长的现金收入进行再投资。当时美国的铁路股就像今天的网络股一样充满着想象力,随着铁路的延伸,美国这个新兴市场(相对当时的欧洲)的房地产价值由东向西一路向上攀升。投资具有实质支撑的资产,格林的财富飞快地增长。

当然,新兴市场的特色就是波动又快又猛,而谨慎的格林在每次崩盘前都先抱住大把现金,当经济恐慌袭来,她便有足够的现金可以买进超跌、具有价值的投资标的。格林也经常是需要资金救急者最后的求助对象,只是她的条件非常苛刻,她会要求很多很多的抵押品。因此,每一次恐慌和市场崩盘,都成了格林聚积财富的最好时机。[28]

1.财务杠杆在不动产周期中的作用

不动产投资的金额巨大,所以投资者大多负债经营,即通过财务杠杆方能以较少的自有资本从事大规模的不动产投资。

但是财务杠杆是双刃剑。因为不论不动产周期如何波动,未来的市场需求如何增减,举债经营均须支付利息及偿还本金。企业举债后,股东权益报酬率因不动产周期的波动而出现明显的变化。在不动产周期的繁荣阶段,企业负债经营会提高股东权益报酬率,达到“锦上添花”的功效;然而在不动产周期的衰退阶段,企业负债经营会降低股东权益报酬率,甚至下降至零报酬率或者负报酬率,有“雪上加霜”的效应。一旦不动产市场低迷,市场需求下降,现金流入无法应对偿债支出时,负债程度过高的投资者即可能因周转不灵而告破产。因此,投资者在以少量的自有资本支撑巨额的不动产投资项目时,对财务杠杆支点的决定(即负债程度的高低)必须审慎做出。

2.不动产周期性财务杠杆运用策略

投资者应该顺应不动产周期循环的趋势,在衰退阶段降低负债程度,减少利息支出压力,从而有效地运用财务杠杆功能,达到企业持续经营的目的。企业的负债结构或者各种财务比率不应只与房地产同业平均比率相比较,更应顺应不动产周期循环和市场需求的变化。在繁荣阶段、市场消化能力强的时候,企业可以适度提高负债结构,从而提高自有资本报酬率;在预期不动产周期即将步入衰退或察觉空置率上升、市场供给逐渐超过需求、市场消化能力减弱时,企业应该减少负债程度,尽力销售库存或尾房,减少持有不动产头寸,以偿还债务,做好面对萧条阶段的准备。

东南亚金融风暴后,台湾地区在1998年曾经发生一连串的企业破产倒闭事件,就是因企业在经济成长期所惯用的高财务杠杆策略未能及时适应大环境的衰退,造成企业的财务危机。因此,未来企业经营尤其是负债程度高的不动产投资者应该引以为戒。[29]

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。