通常分析开放条件下财政政策和货币政策效力的主要工具是20世纪60年代提出的蒙代尔—弗莱明模型(Mundell—Fleming Model),简称M—F模型。蒙代尔—弗莱明模型是以资本具有完全流动性为假设前提的开放经济模型。它是一类特殊的IS-LM-BP模型,其特殊性表现在BP曲线由于资本的完全流动性而成为一条水平线。

在资本具有完全流动性的情况下,利率的微小变动都会引发资本的无限量流动。在这种假定条件下,各国利率均与世界均衡利率水平保持一致。在固定汇率制度下,任何国家的中央银行均不可能独立地操纵货币政策,其原因如下:假设一国货币当局希望提高利率,因而采取紧缩性货币政策使利率上升,很快世界各国的投资者为了享有这一更高的利率而将其资金转入该国,结果由于巨额资本流入,该国的国际收支出现巨额顺差,外国人购买该国大量的金融资产会造成该国货币升值的巨大压力。在固定汇率制度下,该国中央银行有责任干预外汇市场以保持汇率稳定,因此中央银行将在外汇市场上抛售本币买进外币,结果使该国货币存量增加,抵消了最初紧缩性货币政策的影响,最终国内利率将退回到最初水平。

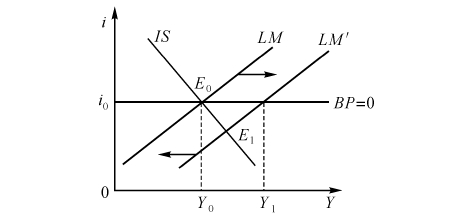

上述过程可用图15—7来说明,图中,横轴为国民收入Y,纵轴为利率i,假设经济的初始状态处于E0点,这时国内利率水平i与国际均衡利率i0水平一致,国际收支达到平衡,即BP=0。由于资本具有完全流动性,所以BP曲线为一条水平线。现在假定中央银行执行扩张性货币政策,则LM曲线向右平移到LM′,LM′与IS交于点E1,但E1点不是稳定的均衡点,这是因为在E1点上由于资本大量外流存在国际收支逆差,对国内货币产生贬值压力,中央银行必须干预市场,抛出外汇,收回本币,使汇率保持固定。与此同时,国内货币供给减少,LM曲线又向左移。这一过程一直继续,直到重新回到原始均衡点E0为止。同样地,在中央银行执行紧缩性货币政策的情况下也会得到相同的结果。

图15—7 蒙代尔—弗莱明模型:货币政策

由此可得出,在固定汇率制度下,如果资本具有完全的流动性,任何国家都不可能独立地执行货币政策,不可能偏离世界市场通行的利率水平,任何独立执行货币政策的企图都将引起资本的大量流入或流出,并迫使货币当局增加或减少货币供给,从而使利率回到世界市场上通行的水平,经济重新恢复到原来状态。

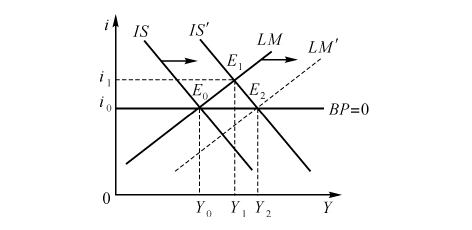

下面再来看扩张性财政政策的作用效果。如图15—8所示,我们仍假定经济最初处于均衡点E0。在货币供给不变的情况下,执行扩张性财政政策,会使IS曲线右移至IS′,经济达到E1点,利率i与国民收入Y都有所增加(分别增至i1和Y1)。这时利率i1高于国际均衡水平i0,吸引大量国际资本流入本国,造成巨额国际收支顺差,本币汇率面临升值的压力。为保持固定汇率,中央银行必须在外汇市场上买进外汇,抛出本币,结果本国货币供给增加,LM曲线发生右移,这一过程将一直持续到经济达到新的均衡点E2,使利率恢复到原来的水平,国际收支恢复平衡。但这时收入进一步增加,由Y1上升到Y2。这说明在固定汇率和资本完全流动下,财政政策是有效的。一国只需通过财政政策而不需任何货币政策就可以实现内外部平衡。

图15—8 蒙代尔——弗莱明模型:财政政策

由上述分析可见,在固定汇率制度下,如果资本具有完全流动性,则一国不可能执行独立的货币政策,任何扩张或紧缩货币供给的企图都将被资本的迅速巨额流动及央行保持固定汇率的承诺所抵消;而财政政策则会收到意想不到的效果,同样由于上述原因而使国际收支恢复均衡,对国民收入的影响却进一步扩大了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。