2.1 核心产业——有线电视市场的巨无霸

2.1.1 从小小公司到全美第三

如何做到这一点,回顾康卡斯特的成长史,我们不难发现,他的发展史就是一部写满兼并和收购的历史。并购是西方媒介产业市场化经营的惯用也是必用招数。一个公司的成长很多时候并不一定取决于该公司的资本积累、市场地位和政治势力的强大程度。而往往靠的是那些貌不惊人却具有优秀商业战略的公司领袖,以及他们对公司对收购时机和运作策略的精准把握。

康卡斯特很早就考虑到公司融资的重要性。早在1972年的时候,康卡斯特首次公开发行股票,并在纳斯达克股票市场上市。这是康卡斯特制胜决定性的一步,至少它能为之后一切市场行为和并购活动奠定基础。

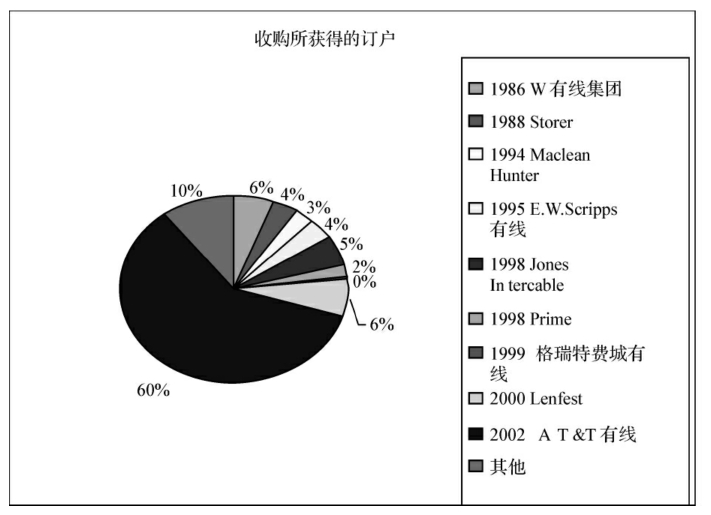

一切准备妥当之后,1986年,康卡斯特首次收购了W有线集团26%的股份,使规模扩大了两倍,达到120万有线电视的用户。同年,收购了斯托尔通讯公司的一半股份,成为康卡斯特收购之路成功的起步。

两年后,康卡斯特收购了Storer传播公司50%的股份,使康卡斯特的用户超过了200万,一跃成为美国第五大有线电视运营商。1994年,康卡斯特收购了Maclean Hunter的美国有线运营机构,增加了55万客户,拥有大概330万客户,这时的康卡斯特已经成为美国第三大有线电视运营商。

在1998年到2000年短短三年里,康卡斯特趁着各个有线电视公司纷纷抛售、退出这一经营领域的时机,坐收渔利,将各个大小公司收归囊中。先后收购Jones Intercable公司,获得了110万客户;收购Prime传播公司,获得了40.6万用户;收购格瑞特媒介公司的子公司(格瑞特费城有线电视公司),获得了费城的7.9万客户;收购Lenfest传播公司,增加130万有线电视用户。

2.1.2 收购AT&T——独霸美国市场

康卡斯特最大的一笔收购买卖是在2002年12月,完成了AT&T宽带公司的收购,拥有了近2 100万有线电视用户,这笔收购使康卡斯特从第三的位置,一跃成为美国有线电视运营商的榜首。

图5 收购所获得的订户

AT&T公司是美国传统长话三巨头之一,之前由于连续收购了Tele-Communications与MediaOne两家公司,AT&T公司成了全美最大的有线电视公司。但与此同时,由于收购这两家公司的耗资总计超过了1 000亿美元,AT&T也因此背上了625亿美元的沉重债务,导致公司业务经营出现了不稳定的迹象。2000年10月,AT&T公司开始考虑拆分策略,计划将公司重组为AT&T消费、AT&T商业、AT&T无线和AT&T宽带四个独立运营的子公司,以减轻公司的债务负担。

消息一出,立即引来众多传媒业巨头的关注。AOL-时代华纳、Cox通讯公司等公司都对收购AT&T宽带公司表示强烈兴趣,当然也包括康卡斯特。当时康卡斯特经过数十年的发展,已经在美国有线电视用户市场占据第三的位置,这一成绩固然可佳,但想要更进一步却也十分困难。

早在2000年左右,布莱恩L·罗伯茨开始密切关注默多克的新闻集团试图收购DirecTV的计划。如果这笔交易成功,默多克就将顺利进军美国家庭,而康卡斯特将会碰到一个强有力的对手。此时布莱恩L·罗伯茨急需一种途径来扩大自身的规模,稳住自己的脚跟。而如果能收购AT&T宽带,康卡斯特公司的用户数就可以一跃成为全美第一,成为新整体的康卡斯特还能更充分地发挥规模优势,并将在与本地有线电话运营商的竞争中占据更有利的地位。此外,由于同样是以有线电视业务为主,康卡斯特公司在完成并购的三年内,还可以节省9.5亿美元左右的业务运营及广告开销,而且借助语音电话服务等众多新产品与服务,在3~5年内增加10亿美元的额外收入。

业界对于这笔交易也大都看好。著名证券投资机构Salomon Smith Barney公司分析家Niraj Gupta指出,对于康卡斯特而言,“AT&T宽带是其在业内最理想的并购伙伴,AT&T宽带拥有的诸如内容服务、交互电视等方面的规模优势,可以极大地推动康卡斯特的业务发展。可以说,与AT&T宽带的这一并购十分符合康卡斯特的长期业务发展战略”[8]。而对于AT&T宽带来说,康卡斯特拥有遍及全美的有线网络系统和部分体育节目特许权,一向主要专注于有线业务领域,有良好的业绩记录、比较稳健的股价。而不像其他厂商野心勃勃地在因特网服务、软件或电影制作等行业同时出击,让自身力量分散。[9]有分析家认为,在众多买家竞争对手中,AT&T宽带业务部门卖给康卡斯特,是惟一可以使有线电视行业和媒体娱乐行业保持相对平衡的选择。

并购的过程充满困难。2002年4月1日,康卡斯特和AT&T向美国联邦通信委员会FCC提交了一份并购计划报告,FCC在180天内对这项并购交易进行了调查。由于AT&T当时已经是美国最大的有线提供商,FCC卷入了一场激烈争论中,争论的焦点是哪些规则适用于通过有线电视线路传输的高速互联网服务。此外反托拉斯执法人员也必须批准该交易,该交易才能生效。交易还遭到了来自有线电视用户组织以及美国消费者协会的反对。消费者担心合并之后成立的新公司由于规模过大,完全有能力在有线电视市场和高速互联网接入市场进行垄断,这将波及34%到40%的美国有线电视用户和卫星电视用户。

康卡斯特公司最初单方面开价445亿美元,欲以资产置换的方式收购AT&T宽带公司,AT&T当时并不同意这一价格,谈判一度陷入僵局。这时软件巨头微软公司选择与康卡斯特合作,微软同意将五年前以债务形式提供给AT&T宽带的50亿美元的投资支持,转化为并购后的康卡斯特的股权,从而扫除了这项并购中的一大主要资金障碍。

2001年12月19日,美国电信业巨头AT&T的董事会在长达数月的仔细权衡与比较之后,一致决定,接受康卡斯特作为最终并购伙伴。(AT&T宽带与康卡斯特的并购在2002年11月最终完成。)最早开价445亿美元的康卡斯特从AOL-时代华纳、Cox通讯公司等众多强有力的竞争对手中脱颖而出,成为这次历时数月的大规模竞标的最后胜利者,其最终并购价格高达720亿美元(包括470亿美元股票和250亿美元债券)。这笔交易最直接的效果是使康卡斯特的用户数从收购前的840万跃进到了2002年底收购完成后的2200多万,网络覆盖范围遍及美国41个州的3 000多万个家庭,公司在全美有线电视公司的规模排名中从第三跃居美国有线电视市场头把交椅。即使是刚刚收购了卫星电视DirecTV的新闻集团在全球拥有的用户也不到2 000万。况且,有线电视在宽带互联网业务上比卫星电视有明显的优势。

这次成功的并购不仅使康卡斯特获得了自身所欠缺的传播能力,成功进军互联网络领域,而且带动起了投资者对康卡斯特的热情和信心,使其股票此后一直保持着比较稳定的上升势头。收购AT&T宽带使康卡斯特背上了250亿美元的债务,在一系列“康卡斯特化”的改造之后,前AT&T宽带的业务部门在2003年已经拥有了不算难看的损益平衡表,它的运营利润从收购前的16%倍增到32%。

2.1.3 继续巩固领头羊位置

2005年4月21日,康卡斯特和时代华纳公司达成协议,以127亿现金和时代华纳有线公司16%的股份收购了美国第五大有线电视运营商Adelphia公司的全部资产,同时康卡斯特和时代华纳有线公司交换部分有线系统。另外,时代华纳以有线公司的17.9%和娱乐公司的4.7%的收益补偿康卡斯特公司。康卡斯特将用在时代华纳的股权置换180万Adelphia的客户、75万时代华纳的订户以及20亿美元的现金。进一步扩充了有线电视的订户数,并获得价格不菲的现金流,可以支持康卡斯特下一次的兼并或者收购,关键是——没有债务威胁。[10]

目前康卡斯特已经具有2 420万的有线电视用户,该系统跨越美国41个州,占领了80%的有线电视市场。拥有数量最多的订户数,是康卡斯特目前区别于其他媒体集团的最为显著的特色。凭借日益庞大的用户数,康卡斯特已经获得了与所有电视台和频道内容提供商进行谈判的砝码。开展的视频点播和个性化电视的服务都将会获得更大的发展空间。UBS Warburg分析师迪克森表示:“传媒业的关键就在于让尽量大的传媒网来分摊内容的成本。”[11]一旦节目制作的成本被收回,每增加一个付费的观众都能增加利润。此外,规模效应还能帮助媒体集团应付不断攀升的内容价格。[12]

应该说,康卡斯特在早期的企业并购中带有一定的投机性,其目的在于买下大企业后,由大化小,然后分别出售获得最大化的利润。比如,在1988年,康卡斯特通过对美国便携式电话网络公司(AMCELL)的收购进入无线电信领域。然后,1999年,康卡斯特无线被卖给圣安东尼奥的SBC传播公司,获得17亿美元。或许康卡斯特意识到自己在这一领域发展没有优势,并且以自己有限的资源不能走得太远,于是抛售这一部分业务,让资金回笼,全心全意地致力于有线电话领域。

又如1999年,康卡斯特和MediaOne以600亿元的合并。但合并协议并没有完成,而是被MediaOne中止了。不过在这场未完成的收购案中,康卡斯特也获得了它想要的:接受了15亿元的终止费用,并且宣布了一个获得200万AT&T用户的协议。

而后期,康卡斯特的企业并购则是从企业的发展战略出发,为提高竞争能力和今后的更大发展做准备。典型案例是2003年9月,康卡斯特以79亿美元的价格将其持有的QVC公司股份出售给自由媒介公司。早在1995年,康卡斯特通过收购了电视购物频道QVC 57%的股份,开始经营电子零售业务。QVC在收归康卡斯特旗下以后的很长一段时间内,都是康卡斯特的主要业务部门。截止到2002年底,QVC在美国和国际上都有影响,这一频道传达到美国8 590万家庭,到达英国1 140万家庭,在德国传送到2 580万家庭,以及日本的840万家庭。在出售这一业务之前,康卡斯特的主要产业结构分为渠道部门,内容部门和贸易部门三部分,而贸易部分就是指QVC在美国及世界各国的电子零售贸易。然而,康卡斯特却在2003年,将QVC这一主要贸易业务部门抛售,至少说明了康卡斯特打算集中力量在自己擅长的业务上,进行对核心领域的全力建设。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。