第四节 权证(认股权证)的价值分析

一、权证的概念和构成要素

权证是一种衍生工具,是允许持有人有权利但不须履行义务的以约定价格和约定时间购买或者出售约定数量标的的资产的证券,持有人有权购买(出售)标的资产的权证为认购(售)权证。

按发行主体不同,可将权证划分为认股权证与备兑权证。认股权证是由标的资产发行人(一般为上市公司)自行发行,通常伴随企业股票或公司债发行。备兑权证则是由权证标的资产发行人以外的第三者发行,通常为资信卓越的证券公司、投资银行等金融机构。

按权力内容的不同,可将权证分为认购权证和认售权证。

认股权证有如下几个要素。

1.标的。权证一般是以某基础性金融工具为合约的标的,如股票或债券。

2.有效期。认股权证是一种合约,同任何一种商业合约一样,认股权证都有有效期。到期以后,持有认股权证的人可以有两种选择:要么执行认股权证,要么弃权。

3.行权价。这个是指在执行认股权证时买入或卖出标的的价格,它不是认股权证的市价,也不是标的股票的市价。这是一个事先就定好的价格。

4.认购比例。这个是指一股认股权证可以买或卖几股股票。这个比例变化很大,有的认股权证1股可以买10股股票,有的则是10股买1股股票。

5.行权条件。这个是规定在什么条件下可以执行认股权证。有的规定只能在到期后执行,即欧式权证;有的规定只要在有效期内,随时都可以执行,即美式权证。这是最常见的两种条件。

6.货币单位。中国国内A股的认股权证当然是以人民币为货币单位,如果发行B股权证的话,就会是美元或港币了。

7.交割方式。主要内容是执行认股权证的时候,是交货(股票交割)还是交钱(现金交割)。

8.权利的方向。这个是指是买入的权利还是卖出的权利。合约中规定是买入权利的认股权证就是认购权证;规定是卖出权利的认股权证就是认沽权证,也有的叫认售权证。

二、权证的类型

通常把权证划分为两大类型:股本权证(Equity Warrant)(认股权证)和衍生权证(Derivative Warrant)(备兑权证)。衍生权证是在香港交易所的称呼,在国外又称为备兑权证(Covered Warrant)、合成权证(Synthetic Warrant)或者第三方权证(Third Party Warrant)。

(一)认股权证

认股权证由上市公司或其任何附属公司发行。股本权证必须以股票实物交割,也即权证持有人全数缴付行权价后,权证发行人必须交付有关股票,从而会改变上市公司在外流通的股份数量,也即,股本权证的到期执行具有股权稀释效应(Dilution Effect)。

(二)衍生权证(备兑权证)

衍生权证的发行机构是与权证本身所涉及证券的发行人或其附属公司并无关系的独立第三者,一般都是投资银行,其标的资产既可以是股票,也可以是债券、股价指数、基金、货币、商品或一篮子证券等。衍生权证既有用实物交割的,也有用现金交割的。并且,由于衍生权证的标的是已发行在外的证券,因此衍生权证的到期执行没有稀释效应。

(三)两类权证的比较

股本权证与衍生权证相比,它们主要在以下四个方面存在区别:

(1)发行人。股本权证是由上市公司自身发行,而衍生权证一般是由独立于标的证券发行公司的第三方——通常是投资银行——发行。

(2)标的证券。股本权证的标的证券是股票,而衍生权证的标的既可以是股票,也可以是指数、债券、货币或一揽子证券等。

(3)稀释效应。股本权证的到期执行具有稀释效应,而衍生权证的到期执行没有稀释效应。

(4)交割形式。股本权证必须以股票实物交割,衍生权证的交割则除了用证券实物交割之外,还有用现金交割的。

通过上述比较,显而易见衍生权证要比股本权证更灵活,有更广泛的适用性。

三、认股权证与股票期权的比较

在认股权证与股票期权之间并不存在本质性的区别。例如股本权证有稀释效应,公司为激励管理层而发放的股票期权也可以有稀释效应。股票认股权证本质上就是一种股票期权。不过,从全球现有的认股权证和股票期权在交易所交易中所采取的具体形式看,它们之间大致在如下五个方面存在区别。

(一)行权

认股权证的有效期(即发行日至到期日之间的期间长度)通常比股票期权的有效期长:认股权证的有效期一般在一年以上,而股票期权的有效期一般在一年以内。股票期权的有效期偏短,并不是因为不能设计成长有效期,而是交易者自然选择的结果。就像期货合约一样,期货合约的交易量一般聚集在近月合约上,远月合约的交易量一般很少,不如不挂。

(二)标准化

认股权证通常是非标准化的,在发行量、执行价、发行日和有效期等方面,发行人通常可以自行设定,而交易所交易的股票期权绝大多数是高度标准化的合约。当然,当前随着IT技术的发展,柜台市场与交易所场内市场出现融合的趋势,柜台市场上的非标准化的股票期权也开始进入交易所场内市场。

(三)卖空

认股权证的交易通常不允许卖空,即使允许卖空,卖空也必须建立在先借入权证实物的基础上。如果没有新发行和到期,则流通中的权证的数量是固定的。而股票期权在交易中,投资者可以自由地卖空,并且可以自由选择开平仓,股票期权的净持仓数量随着投资者的开平仓行为不断变化。

(四)第三方结算

在认股权证的结算是在发行人和持有人之间进行,而股票期权的结算,是由独立于买卖双方的专业结算机构进行结算。因此,交易股票期权的信用风险要低于交易认股权证的信用风险。

(五)做市商

认股权证的做市义务通常由发行人自动承担,即使是没有得到交易所的正式指定,发行人也通常需要主动为其所发行的认股权证的交易提供流动性。而股票期权的做市商必须是经由交易所正式授权。

上面已经看到,全球股票期权的交易量远远大于衍生权证的交易量。现在通过这种比较,容易理解为什么会是这样。显然,在可交易性、信用风险等方面,股票期权要优于认股权证。大致上可以这么来说,交易所交易的股票期权就好比是现在的工业化大生产下的高度标准化、正规化的产品,而认股权证则像是手工作坊阶段量身定制的产品。虽然,对个别人来讲,量身定制的产品要好于标准化的产品,但是从适用面上就显得窄。但是另外一方面,高度标准化的产品也不能完全取代量身定制的产品。

目前在全球,同一种股票既有认股权证又有股票期权是一种常见的现象。例如,在香港,中国移动(香港)有限公司的股票既有相应的股票期权在交易,同时也有数量多达61种之多的衍生权证在交易。正因为在认股权证与股票期权之间并不存在本质性的区别,所以Galai和Schneller(1978)证明,给定相同的条件,标的股票相同的认股权证的价格与股票期权的价格应该相等。不过,Veld和Verboven(1995)研究了在荷兰阿姆斯特丹股票交易所(ASE)交易的有效期长达1年以上股票买权(即看涨期权)与条件相似的股票衍生权证之间的价格关系。出于可比性的考虑,他们对价格水平的衡量是采用隐含波动率指标。结果他们发现在整个有效期间,衍生权证的价格显著高于相应的股票期权的价格。为了解释这一现象,他们对市场进行了调查,发现在阿姆斯特丹股票交易所,衍生权证的交易者中散户居多,市场进入的门槛比股票期权的低,并且交易费用也比股票期权的交易费用低。总之,Veld和Verboven(1995)的研究表明,导致认股权证和股票期权之间价格差异的原因是市场的微观结构因素,而并不是因为它们之间存有本质性的差别。

四、权证的定价

(一)权证买方的风险和收益

定义K为权证执行价格,S为标的资产价格,D为权利金(权利金是权证发行价与权证兑换比例的比值)。对认购权证的买方来说,权证收益与风险分布图是一条折线(见图11-4),它在执行价格K的位置发生转折,如果标的资产到期价格S低于执行价格,认购权证买方将不会执行权证,也就是说投资者将损失全部的权利金D,其盈亏平衡点等于执行价格K与权利金D之和。对于认购权证买方来说,头寸存在有限的下档风险与无限的上档获利可能。

认购权证买方损益= max(S-K,0)-D

对认售权证的买方来说,权证收益与风险分布分析类似于认购权证,其有限的风险发生在下档,无限的获利潜力发生在上档。

(二)权证的定价

1.权证平价公式

图11-4 认购权证买方收益与风险分布图

图11-5 认售权证买方收益与风险分布图

认购权证与认售权证具有一个平价关系,知道了认购权证的价值,就可以通过平价关系得出认售权证的价值。这个公式就是权证的平价公式,其原理是通过构造不同投资组合不存在套利机会的原理导出。如果认购权证和认售权证均为欧式权证,且两者具有相同的标的物、执行价格和执行日期,则有如下的平价公式成立。

P= C+ Ke-rt-S (11-34)

其中,P——认售权证价格;

C——认购权证价格;

K——执行价格;

t——距执行日期长短;

S——标的资产价格。

由于认购权证和认售权证具有这样的平价关系,因此,我们只需要研究认购权证的定价就可以相应地导出认售权证的价格。

2.期权定价模型

权证是一种典型的期权类产品,布莱克和斯科尔斯建立的著名的B—S期权定价模型,可以用于权证的定价。这一模型在上节中已经进行了较为详细的介绍,这里就不展开阐述了。上市公司发行的认股权证由于涉及股本、资产等的变动,因此,具体应用时要视具体情况,在上述公式基础上进行修正。

(三)案例——深交所模拟权证比赛的几种权证定价实证分析

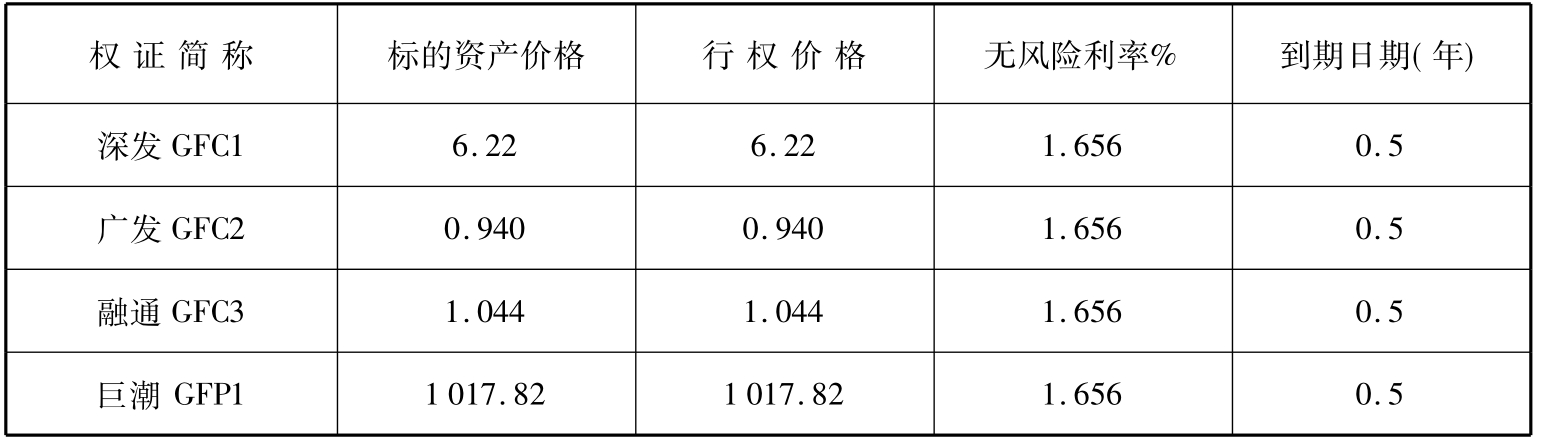

1.几种权证的相关条款

2005年7月,为了即将推出权证产品做准备,深交所进行了权证交易的模拟比赛。进行模拟的4只权证均为欧式平价备兑权证,其中3种为认购权证,1种为认售权证,存续期间:自2005年8月8日起至2006年2月8日的半年时间。

表11-1 四只权证的条款

2.4只权证的定价实证研究

利用B—S模型进行定价的研究,无风险利率取为半年定期存款扣除20%利息税后的收益1.656%,标的价格和行权价格等数据见表11-2。

表11-2 各权证计算指标

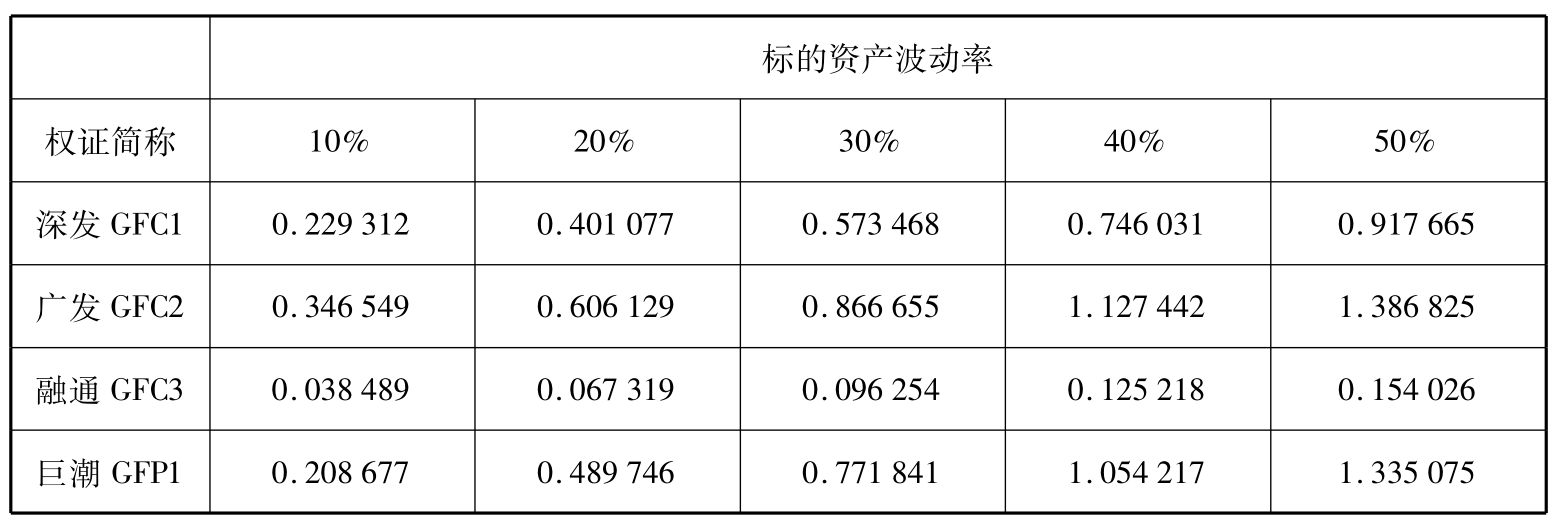

表11-3 给出了实际计算的结果,对于标的资产的波动率,我们从10%—50%来分别计算。

表11-3 利用B—S模型给出的各权证理论价格

以下是2005年8月8号开始的模拟比赛各权证的开盘价,GFC1:1.120,GFC2:0.855,GFC3:0.220,GFP1:0.644。可以看出,与理论价格相比,GFC1和GFC3明显高开很多,而行权比例分别为1∶10、100∶1的GFC2和GFP1则与理论价格相仿,相当于利用B—S模型在标的资产波动率为20%—30%情况下的理论价格。而GFC1和GFC3相当于利用B—S模型在标的资产波动率为30%情况下的理论价格翻倍的价格。之所以产生这样的现象,可能有以下原因:

(1)模拟比赛举办者使用了B—S模型以外的其他模型计算开盘价,但另外两种权证的开盘价与其理论价格出入并不大,这一点在解释上还存在问题。

(2)举办者使用B—S模型为几种权证定价,但对于行权比例为1∶1的两种权证故意设置了明显不合理的开盘价,以考察参加模拟比赛的机构和投资者对权证交易过程中的价格发现能力。

(3)由于本次模拟比赛权证设计的是半年后行权的欧式期权,而比赛的期限只有不到一个月,不可能使权证到期行权。这样,很容易引起对权证估值的混乱,以及为了获取较高的短期收益的不理性投资行为。也许比赛组织者正是以此检验对权证短期非理性的投机行为对权证价格的各种影响。

五、权证在投资中的作用

(一)以小博大

权证的杠杆比率可以用来衡量权证投资的报酬放大程度。

权证发行时的杠杆比率= S0/D

S0——标的资产初始价格;

D——权证的权利金。

推导表明,当权证标的资产价格大于执行价格时,认购权证的报酬率是杠杆比率的线性函数,杠杆比率越高,投资认购权证的报酬率也越高。当然承担可能的损失风险也越大。可以用杠杆比率来衡量权证“以小博大”的放大倍数。

(二)对冲标的资产价格下跌风险

投资者希望持有标的资产,但又担心标的资产价格下跌。这时投资者可以买入标的资产认沽权证,锁定出售价格。这种策略的好处是风险有限,如果后市标的资产下跌,投资者可通过执行权证获利来弥补标的资产价格下跌所带来的风险。如果后市标的资产价格上升,投资者可享受资产价格上涨带累的收益,当然投资者要损失一笔少量的权利金。

(三)对冲标的资产价格上涨风险

投资者打算买入某标的资产,但又担心在买入之前标的资产价格突然上升,投资者可以买入标的资产认购权证,锁定买入价。这种策略的好处是风险有限,如果后市标的资产价格下跌,投资者可以选择以更低的价格买入标的资产。如果后市的标的资产价格上升,投资者可通过执行权证锁定买入价。

(四)锁定盈利

如果投资者已在标的资产上实现盈利,但对后市走势把握不大,投资者可以卖出标的资产,并买进相应的资产认购权证。如果后市标的资产大幅下降,投资者不会选择执行权证,获利水平可锁定,当然这时投资者将损失购买权证的权利金。如果后市的标的资产价格大幅上升,投资者可执行权证,再次获得标的资产上涨收益。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。