3﹒2﹒3 收入资本化法在债券价值分析中的运用

在明确了影响债券价格的外部因素后,我们很关心债券的投资价值如何。固定收入的证券也经常会在到期之前出售,所以买卖双方交易时需要重新对它们进行评估。

由收入资本化法,债券的内在价值可以通过下面的方程式获得:

![]()

即

![]()

式中,Ct为该债券承诺每年给投资者的现金流量;

P 0为面值;

y为息票利率;

y*为该债券合理的到期收益率。但在实际操作中,评估债券的价值不会这么简单,因为我们通常不知道应该用什么样的贴现率来贴现,而且,市场利率在到期之前不是一定保持不变的,合理的到期收益率更不好选取。

这个公式体现了收入资本化法的应用,即理论价格取决于收入流的贴现值。对于附息票债券来说,投资者可在债券期满时收回本金即面值,而且还可定期获得固定的利息收入。所以,投资者的未来的现金流包括了两部分:本金与利息。显然有Ct=P0×y,Cn=P 0(1+y),即每期的现金流为利息,最后一期的现金流为利息加上面值。而对于投资股票来说,每期的现金流为预计的股息,最后一期的现金流为股息加预计出售价格。两个公式的区别是股价估计模型中的股息是不确定的,持有期限是不确定的,最后的售出价格也是预测的。

对于纯贴现债券,面值是投资者未来唯一的现金流,所以贴现债券的内在价值由以下公式决定:

![]()

式中,P 0表示面值;

T表示债券到期时间。

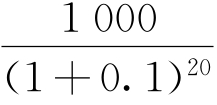

假定某贴现债券的面值为1 000元,期限20年,贴现率为10%,则其现金流如图3-2所示。那么内在价值应该是v= =148﹒64(元),换言之,该贴现债券的内在价值仅是其面值的一小部分。

=148﹒64(元),换言之,该贴现债券的内在价值仅是其面值的一小部分。

图3-2 某贴现债券的现金流图

永久公债是一种没有到期日的特殊的附息债券,每期等额付息,应用零增长模型,估价公式为

![]()

其中,c为每期的等额利息。优先股的股东可以无限期获得固定的股息,所以,优先股可看作是一种永久公债。

附息票债券是一种最普通的债券形式,下面就以此为例讨论债券的价格问题。

当收益率曲线不是水平线时,即观察到的收益率在到期之前各个时间不相等时,对于承诺支付一系列现金流的债券,进行价值评估的正确方法是,用与支付期限相对应的应得收益率作为贴现率,分别对每期现金流进行贴现,并将结果相加。

债券的购买价格是其市场价格P,所以对投资者来说,债券的净现值(NPV)就等于其内在价值与购买价格之差。即

![]()

当债券拥有一个正的净现值时,可被认为价格偏低,反之,则价格偏高。

在使用收入资本化估价方法时,Ct、t在合约中列明,容易确定,y*比较难以确定,它取决于债券的性质和当前的市场条件,下面对债券性质与收益率关系的阐述有助于确定y*的合理取值。

根据公式(3-9),收益率影响价格存在这样的规律:债券收益率下降引起债券价格上升;债券收益率上升引起债券价格下降。即预期收益率的变动方向和债券的价格的变动方向相反,这与上一部分市场利率影响的定性分析的结论是一致的。债券收益率下降引起债券价格上升的比例要超过债券收益率以同样百分比率上升引起债券价格下降的比例。例如,票息利率为12%的8年期债券,收益率由12%上升到14%,则价格下跌9﹒3%,而收益率由12%降到10%,价格则上升10﹒7%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。