第九节 工程施工核算实例

一、施工成本核算实例

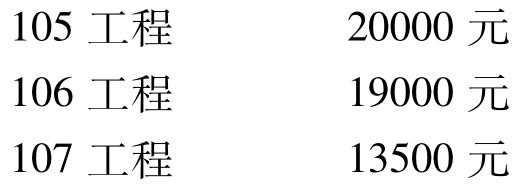

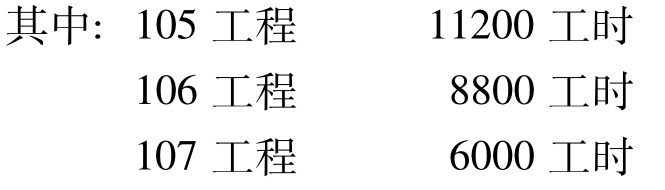

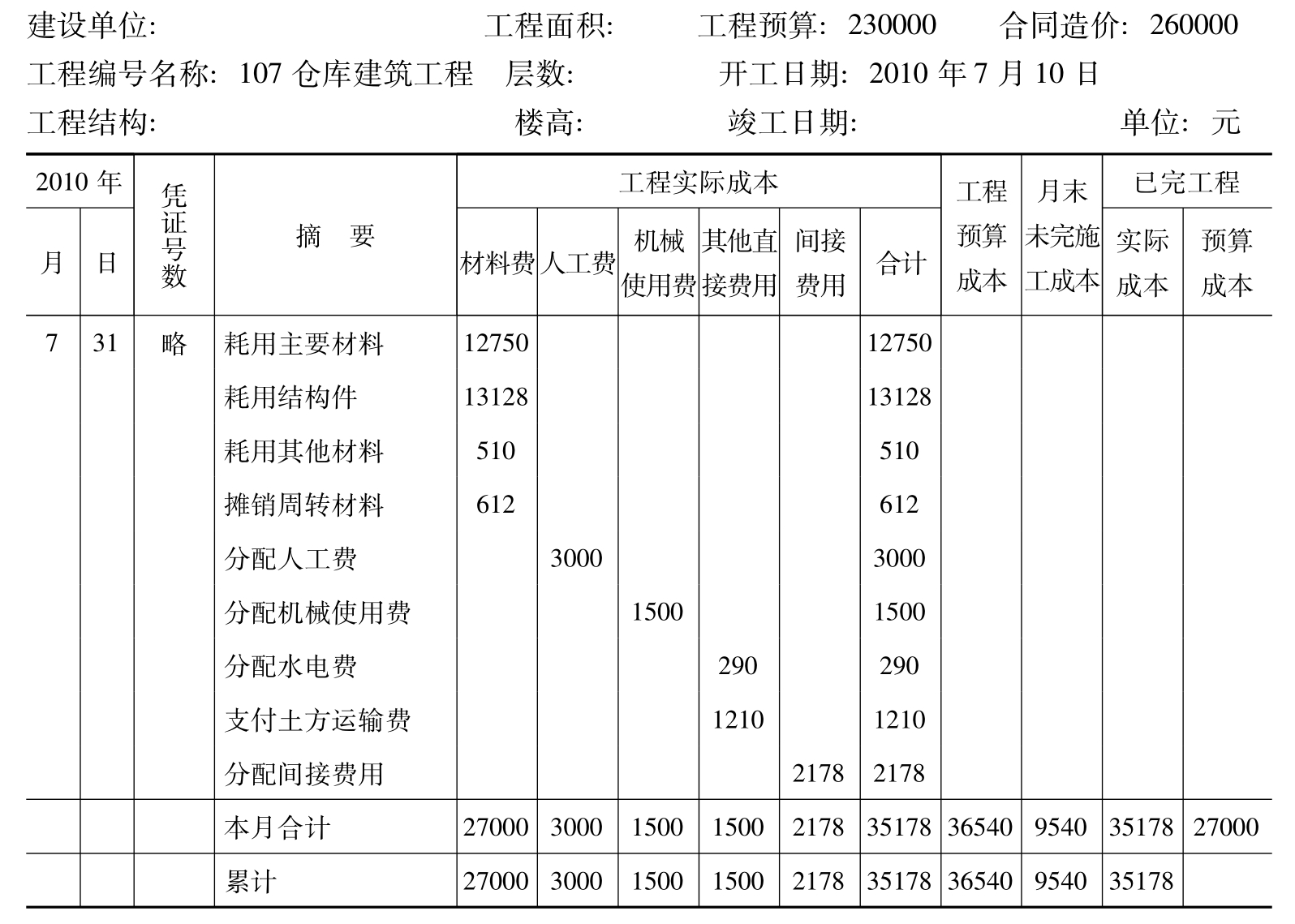

1.华冶工程施工公司于2010年7月继续对红星公司105厂房建筑工程、106机修车间建筑工程进行施工,并新开工107仓库建筑工程。截至2010年6月30日止,105、106工程的累计实际成本和月末未完施工成本见表8-9:

表8-9 2010年6月30日工程成本 单位:元

2.7月份内,发生了下列有关经济业务:

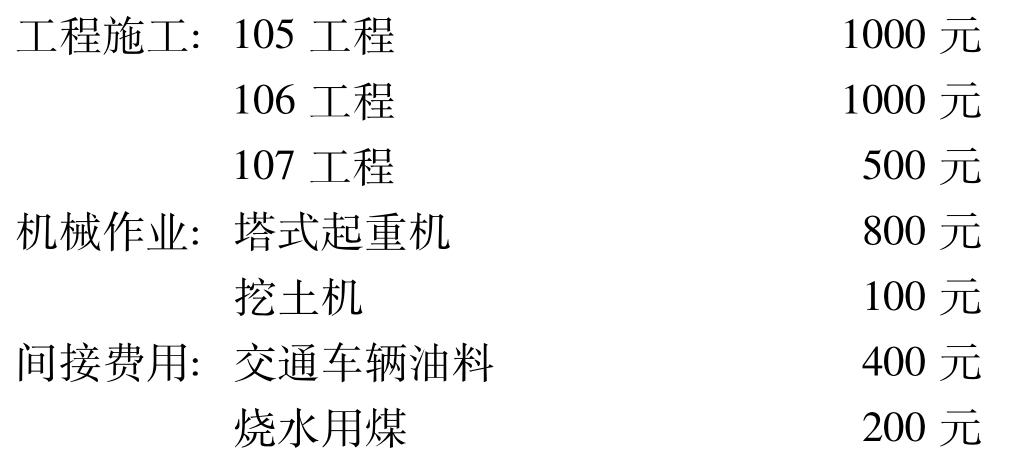

(1)根据主要材料领料凭证,各项工程领用主要材料的金额(按计划价格计算)如下:

月末盘点施工现场,107工程有已领未用主要材料1000元。

7月份主要材料成本差异分摊率为+2%。

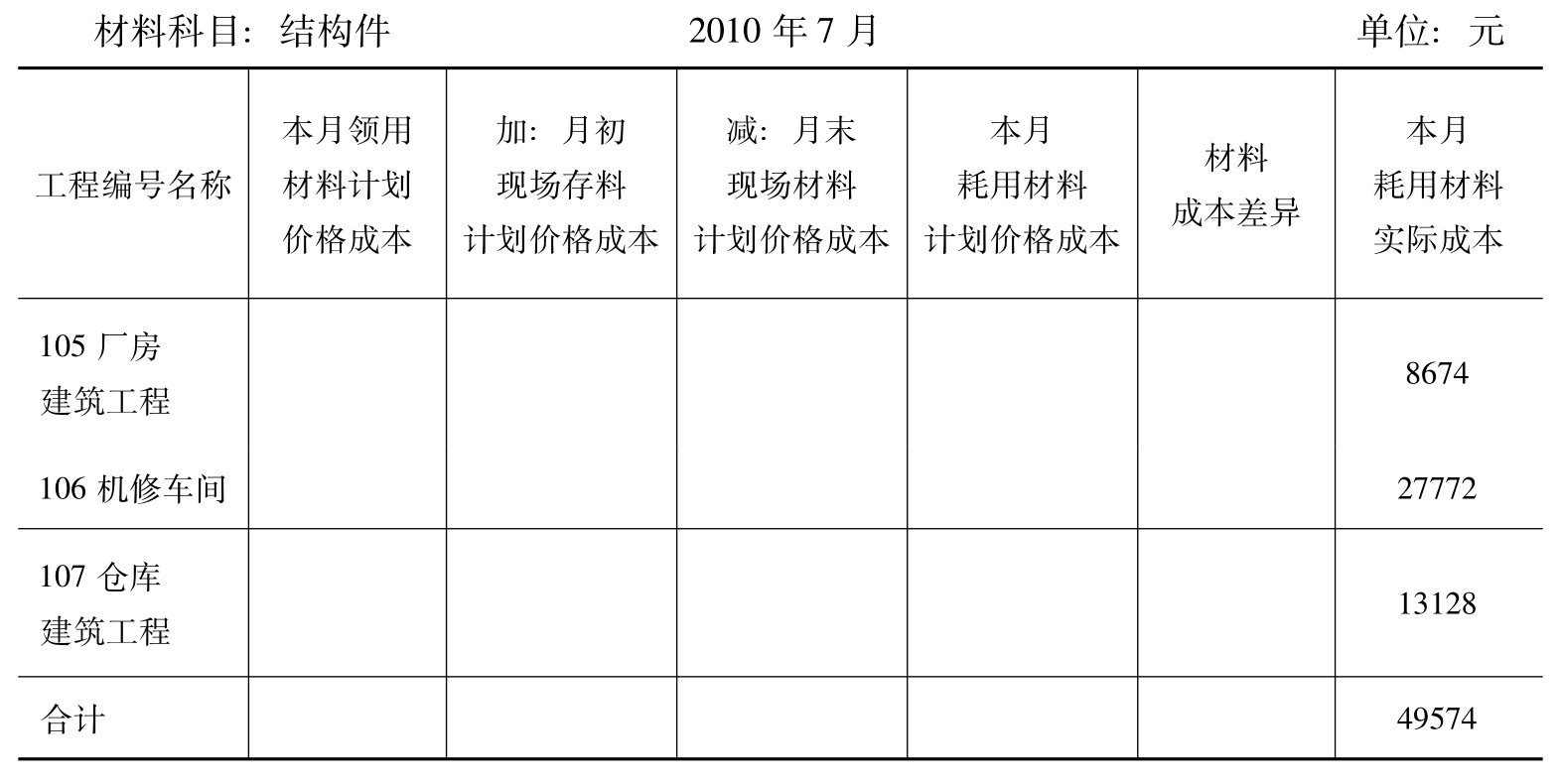

(2)根据结构件领用凭证,各项工程耗用结构件实际成本如下:

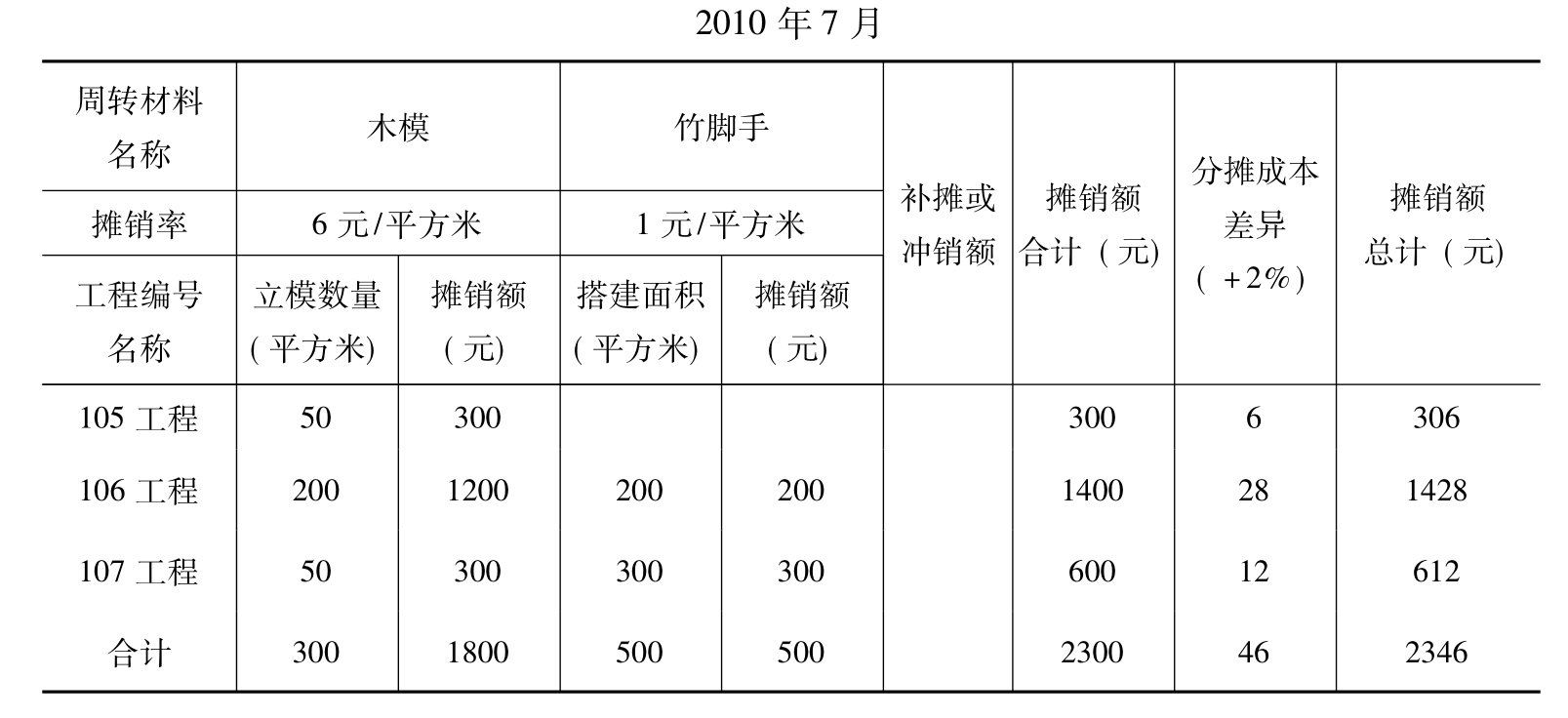

(3)7月份各项工程木模立模和竹脚手搭建的面积见表8-10。

表8-10 周转材料使用表 单位:平方米

木模摊销率为每平方米立模6元。

竹脚手摊销率为每平方米搭建面积1元。

周转材料成本差异分摊率为+2%。

(4)根据其他材料领料凭证,各项工程和各个部门领用其他材料的金额(按计划价格计算)如下:

7月份其他材料成本差异分摊率为+2%。

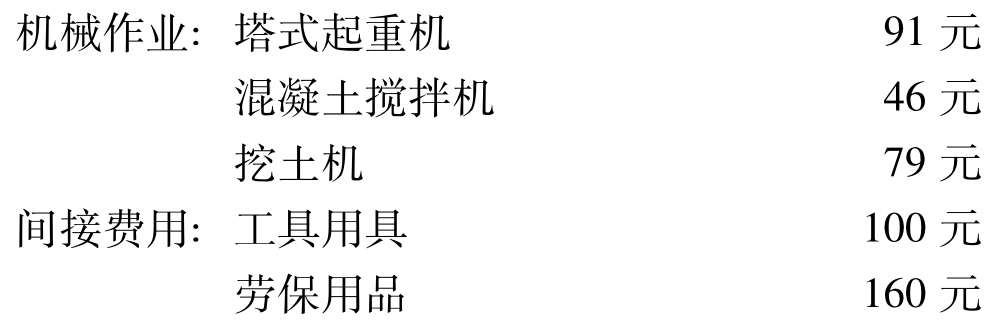

(5)根据机械配件领料凭证,各类施工机械领用机械配件实际成本如下:

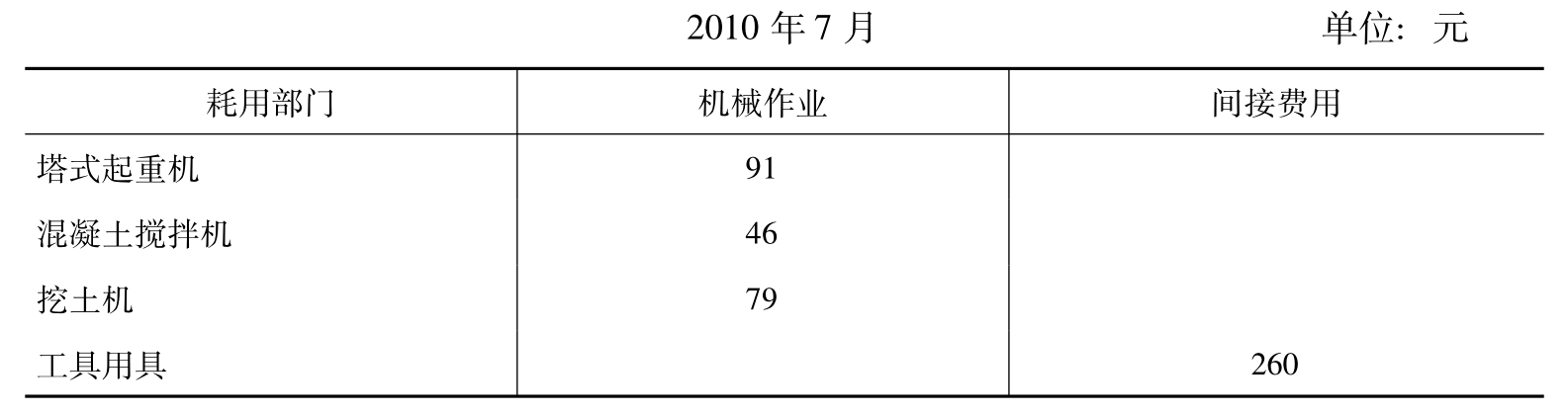

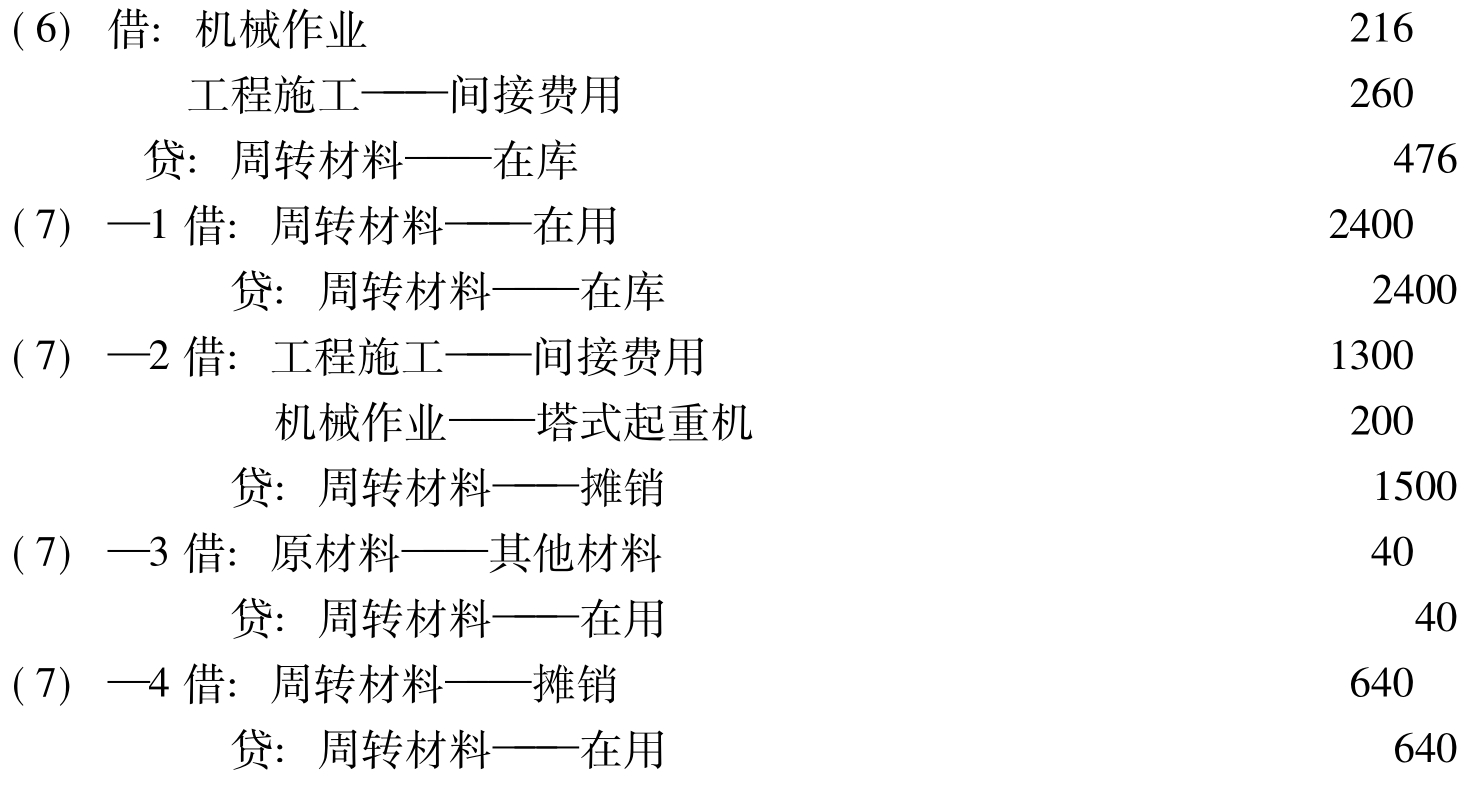

(6)根据“一次报耗周转材料领用单”,领用低值易耗品实际成本476元,明细如下:

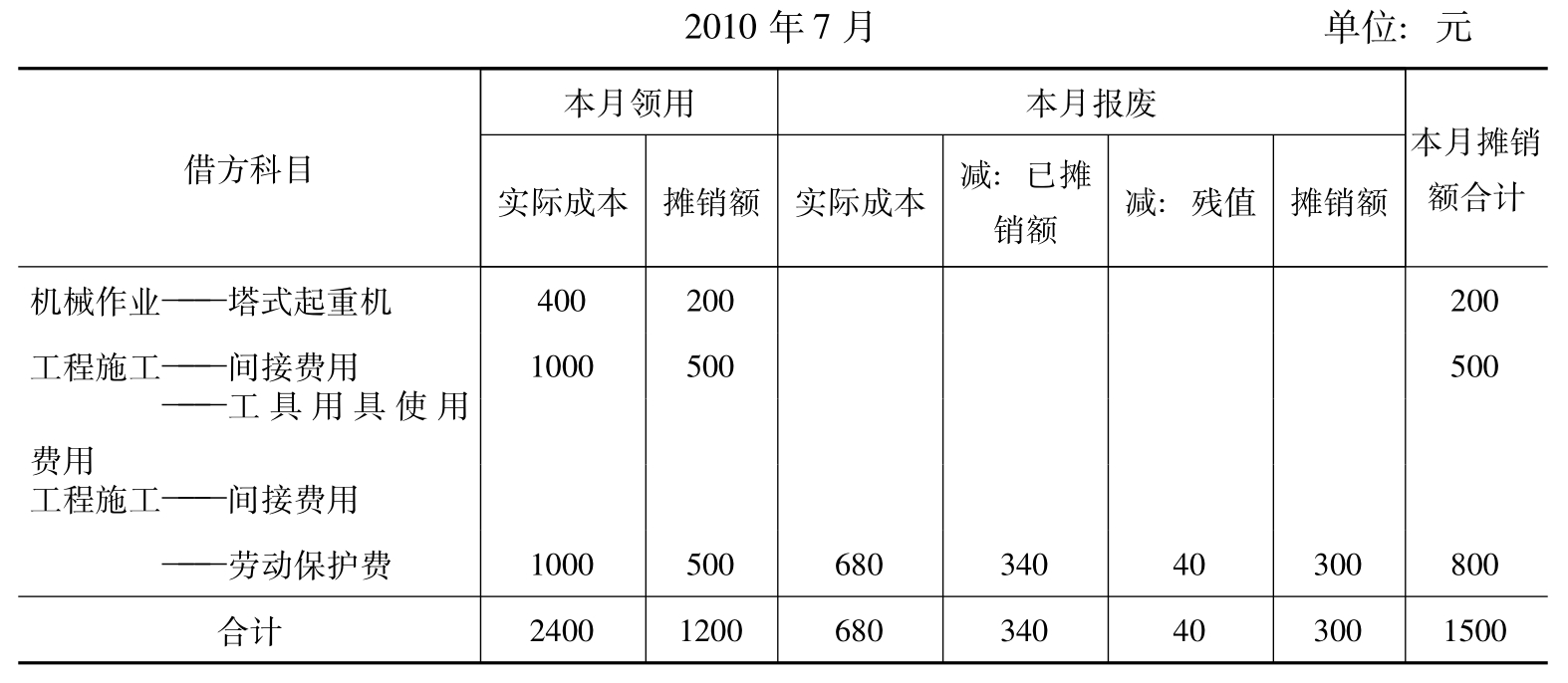

(7)根据分次摊销“周转材料借用单”和“报废单”,领用和报废低值易耗品的实际成本为2400元(分两次摊销,本月负担一次计1200元),见表8-11。

表8-11 周转材料(低值易耗品)领用、报废表 单位:元

报废低值易耗品残值40元,估价入库。

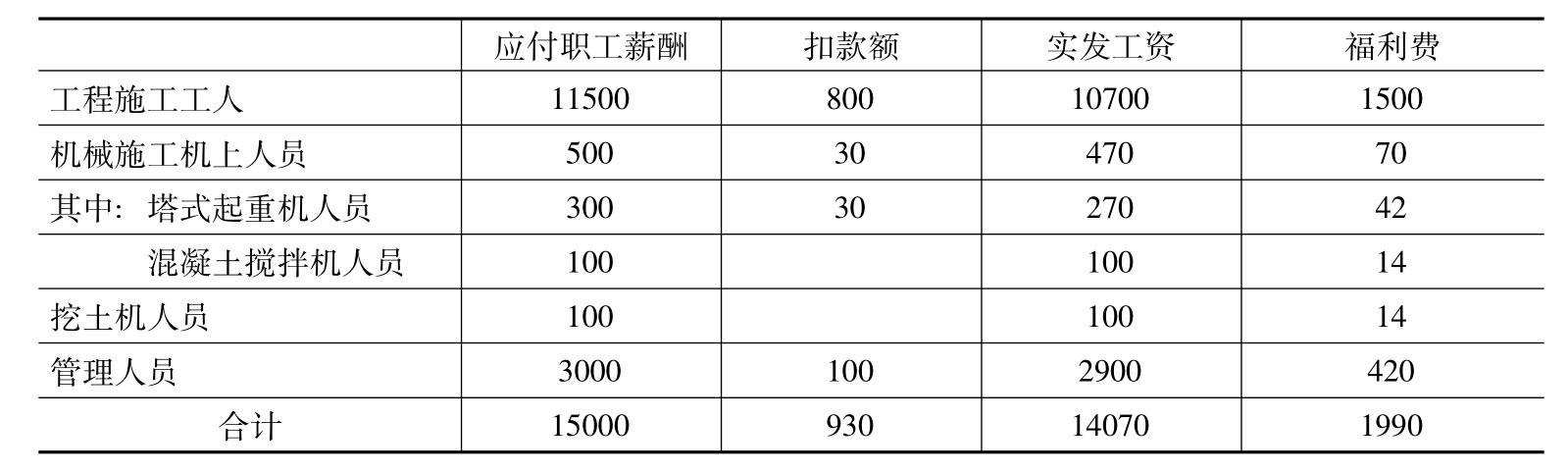

(8)7月份的应付职工薪酬实发工资和福利费见表8-12。

表8-12 职工薪酬明细表 单位:元

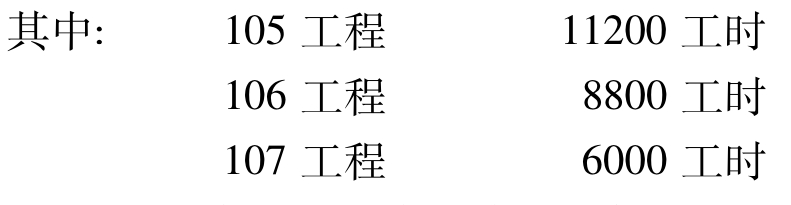

(9)7月份各项工程实际作业工时为26000工时。

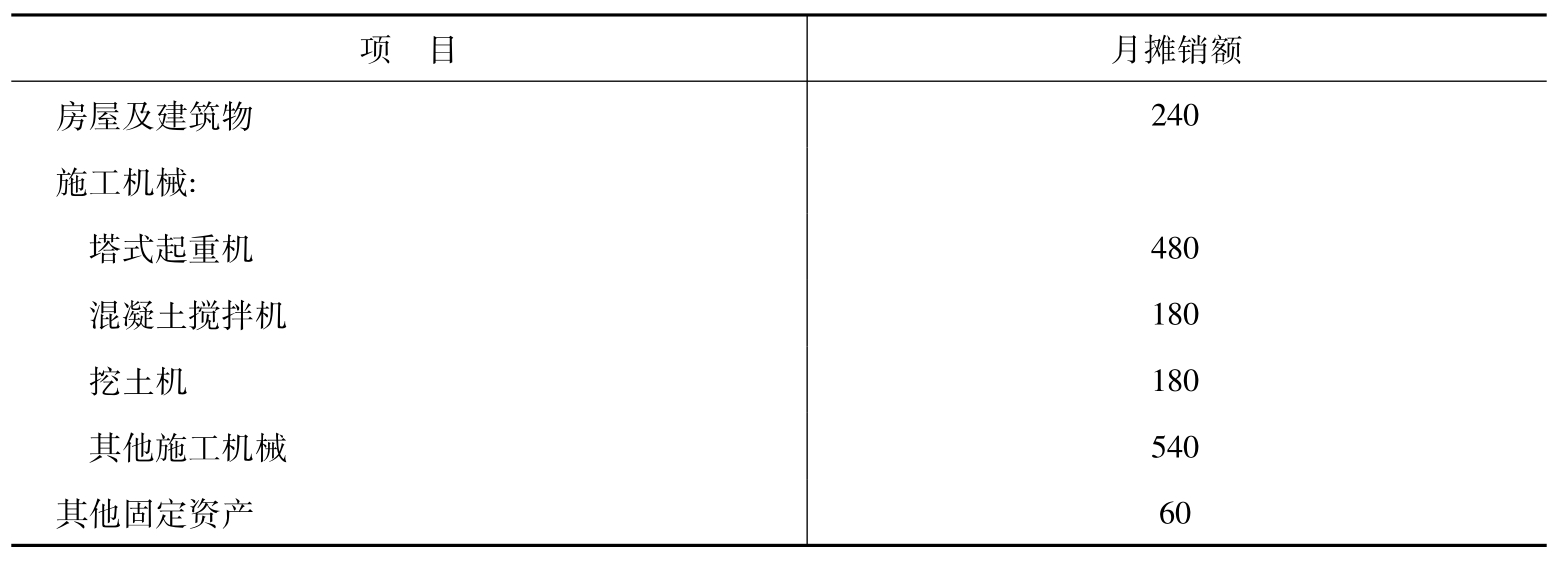

(10)7月份应计折旧固定资产的原值及其折旧率见表8-13。

表8-13 固定资产明细表

房屋建筑物和其他固定资产的折旧费计入间接费用。

(11)7月份应摊销固定资产大修理支出见表8-14。

表8-14 大修理费用摊销表 单位:元

(12)用银行存款支付塔式起重机进场运输费511元。

(13)塔式起重机、混凝土搅拌机、挖土机的机械使用费按机械工作台时分配。7月份上列各类机械对各项工程的实际工作台时见表8-15。

表8-15 机械作业台时统计表

其他施工机械的机械使用费按各项工程工料费的比例分摊于各项工程成本。

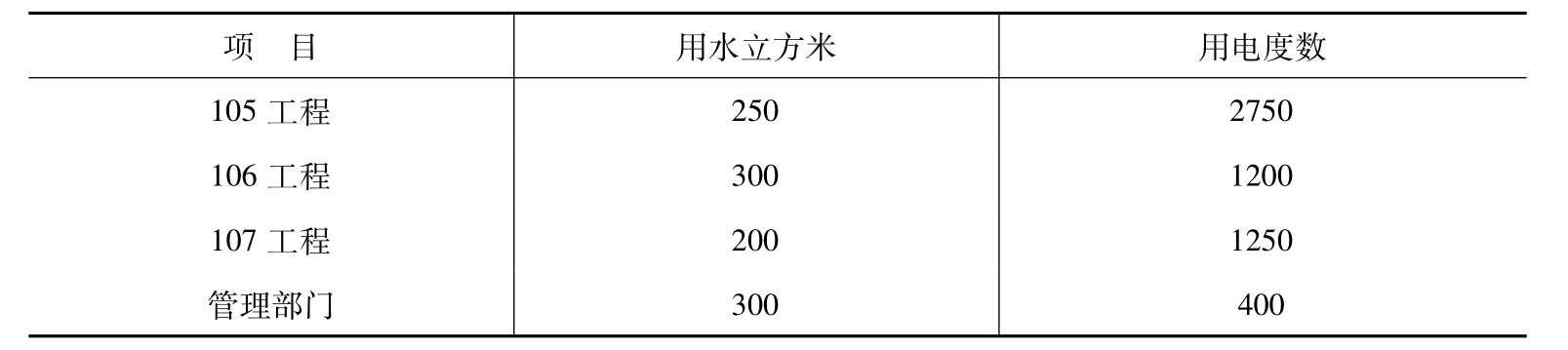

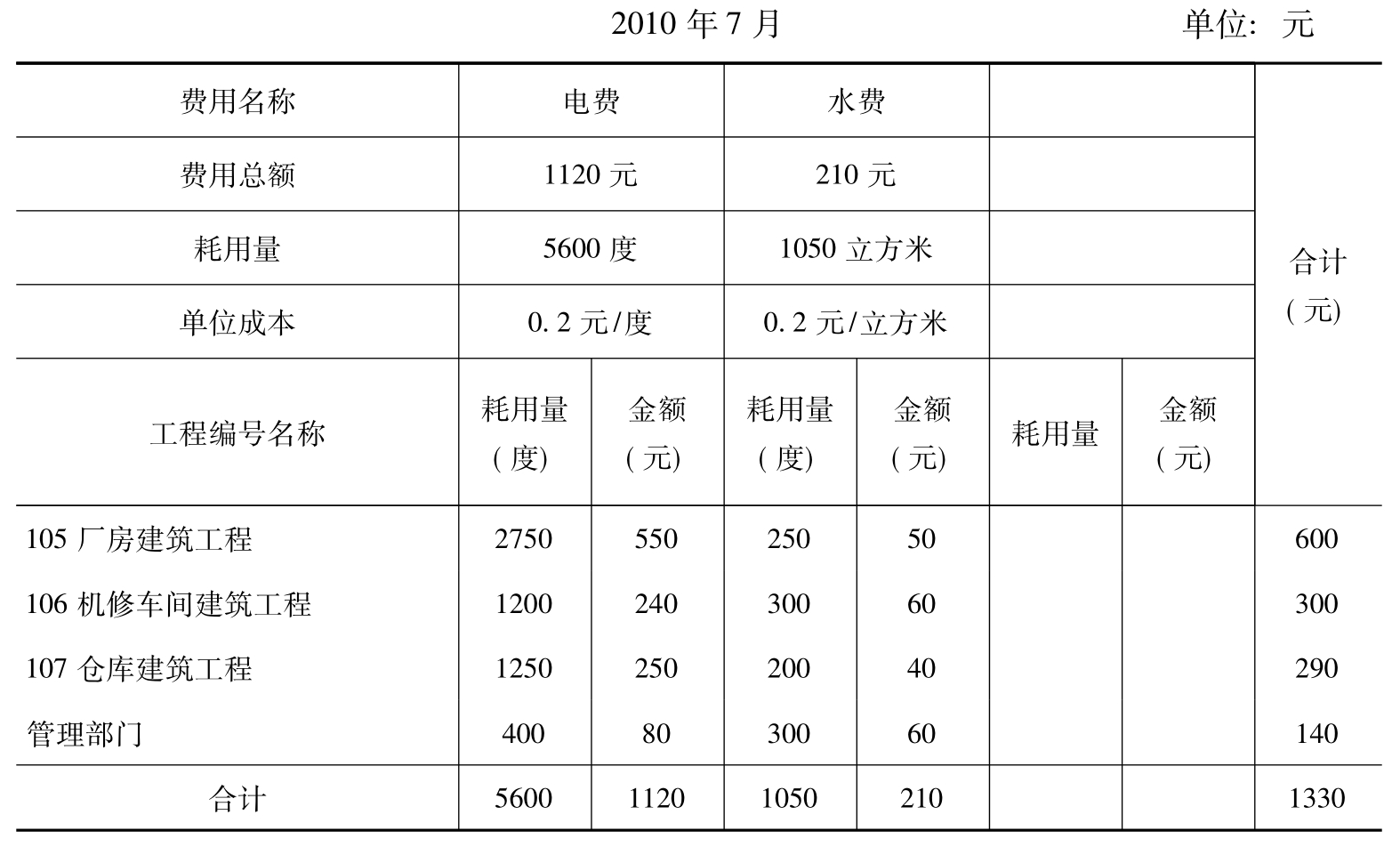

(14)用银行存款支付7月份水费210元、电费1120元。各项工程及管理部门耗用水、电量见表8-16。

表8-16 水电耗用明细表

(15)用银行存款支付107工程土方运输费1210元。

(16)用银行存款支付差旅交通费516元,办公费765元,其他间接费用667元。

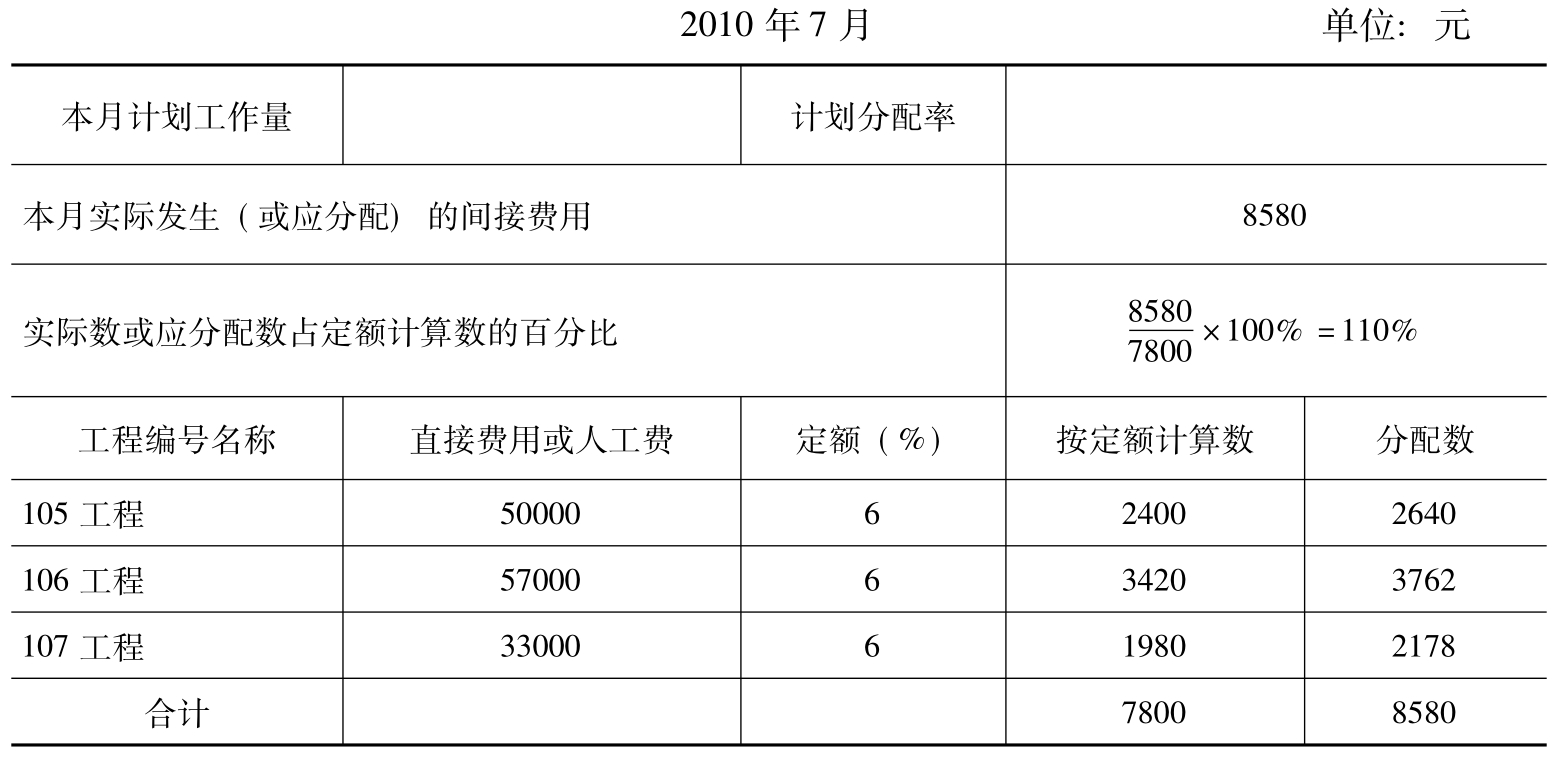

(17)间接费用按各项工程的直接费用的比例分摊于各项工程成本。

3.7月末105工程竣工,汇总该项工程各月已完工程结算表中已完工程的预算成本为474880元(包括7月份已完工程结算成本43400元),其中材料费为372560元,人工费为42400元,机械使用费为24880元,其他直接费为8160元,间接费用为26880元。105工程合同造价520000元。

4.7月末盘点106、107工程的未完施工和已完工程预算成本,见表8-17。

表8-17 单位:元

5.计算各项已完工程预算成本和实际成本,并将本月已竣工105工程实际成本自“工程施工”科目转入“主营业务成本”科目。

要求:

1.编制7月份材料、人工、折旧费用分配表和计算表:

(1)耗用主要材料、结构件、其他材料、机械配件分配表。

(2)周转材料摊销额计算表。

(3)人工费分配表。

(4)折旧费用分配表。

2.根据上列生产费用分配表、计算表及其他有关凭证登记下列明细分类账:

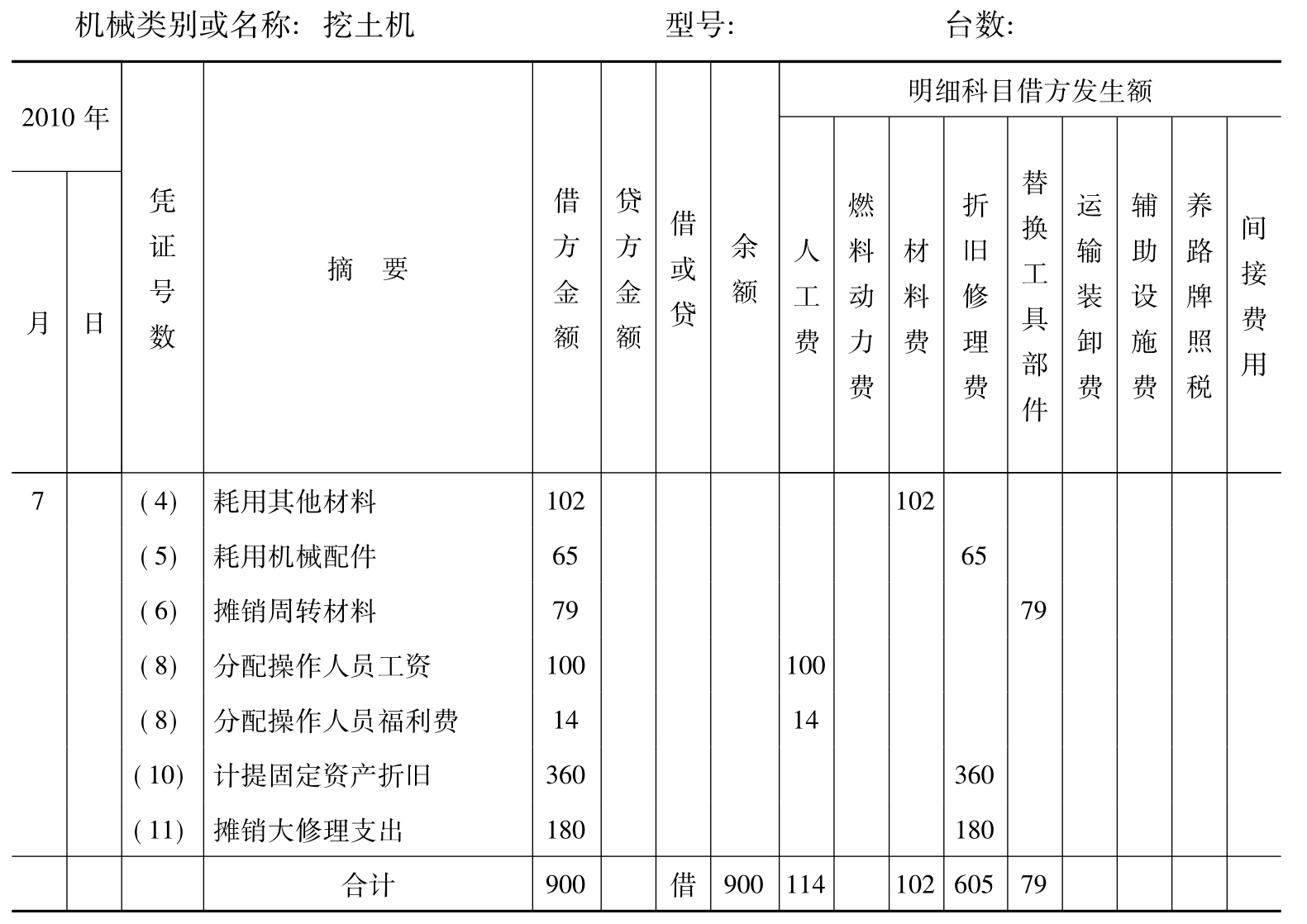

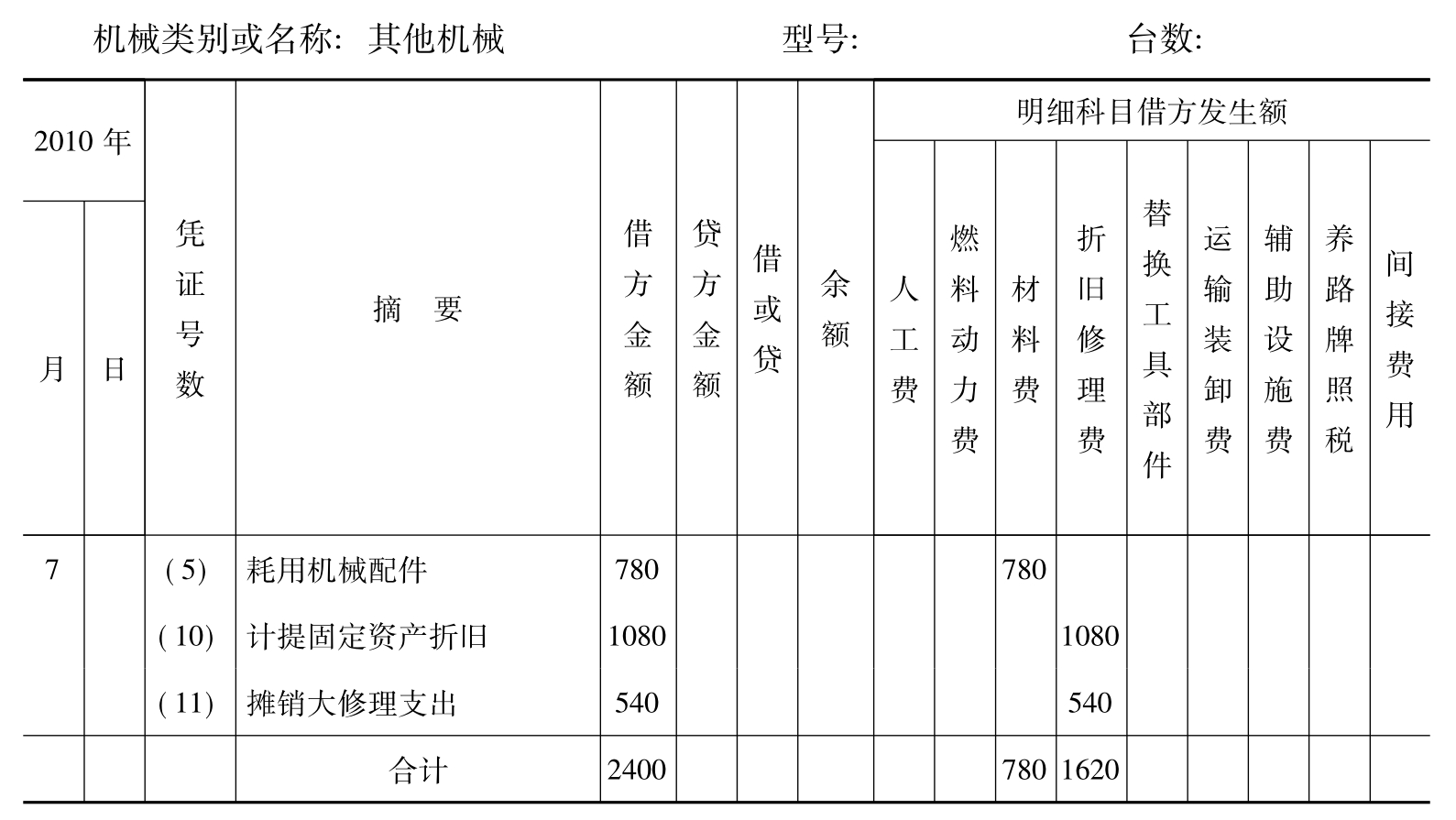

(1)塔式起重机、混凝土搅拌机、挖土机和其他施工机械的“机械作业明细分类账”。

(2)“间接费用明细分类账”。

3.编制7月份“机械使用费分配表”。

4.编制7月份“间接费用分配表”(建筑工程间接费用定额为直接费用的6%)。

5.根据各项费用分配表和计算表,登记105、106和107工程的“工程施工成本明细分类账”。

6.将各项经济业务作成会计分录,并在每笔会计分录前注明经济业务的号数。

7.编制105工程“竣工成本决算”。

解答:

1.材料费用归集与分配。

(1)主要材料分配。

表8-18 耗用材料分配表

(2)结构件分配。

表8-19 耗用材料分配表

(3)周转材料分配。根据表8-10。

表8-20 周转材料摊销额计算表

(4)其他材料分配。

表8-21 耗用材料分配表

(5)机械配件分配。

表8-22 耗用材料分配表

(6)周转材料领用和摊销。

表8-23 周转材料领用表

(7)周转材料分次摊销部分,根据表8-11。

表8-24 周转材料(低值易耗品)摊销额计算表

会计分录:

2.人工费归集与分配。

(8)7月份应付职工薪酬实发工资、福利费见表8-25。

表8-25

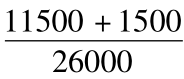

(9)7月份各项工程实际作业工时为26000工时。

人工费分配及账务处理见表8-26。

表8-26 人工费分配表

注: =0.5(元/工时)

=0.5(元/工时)

3.固定资产折旧分配。

表8-27 固定资产折旧分配表

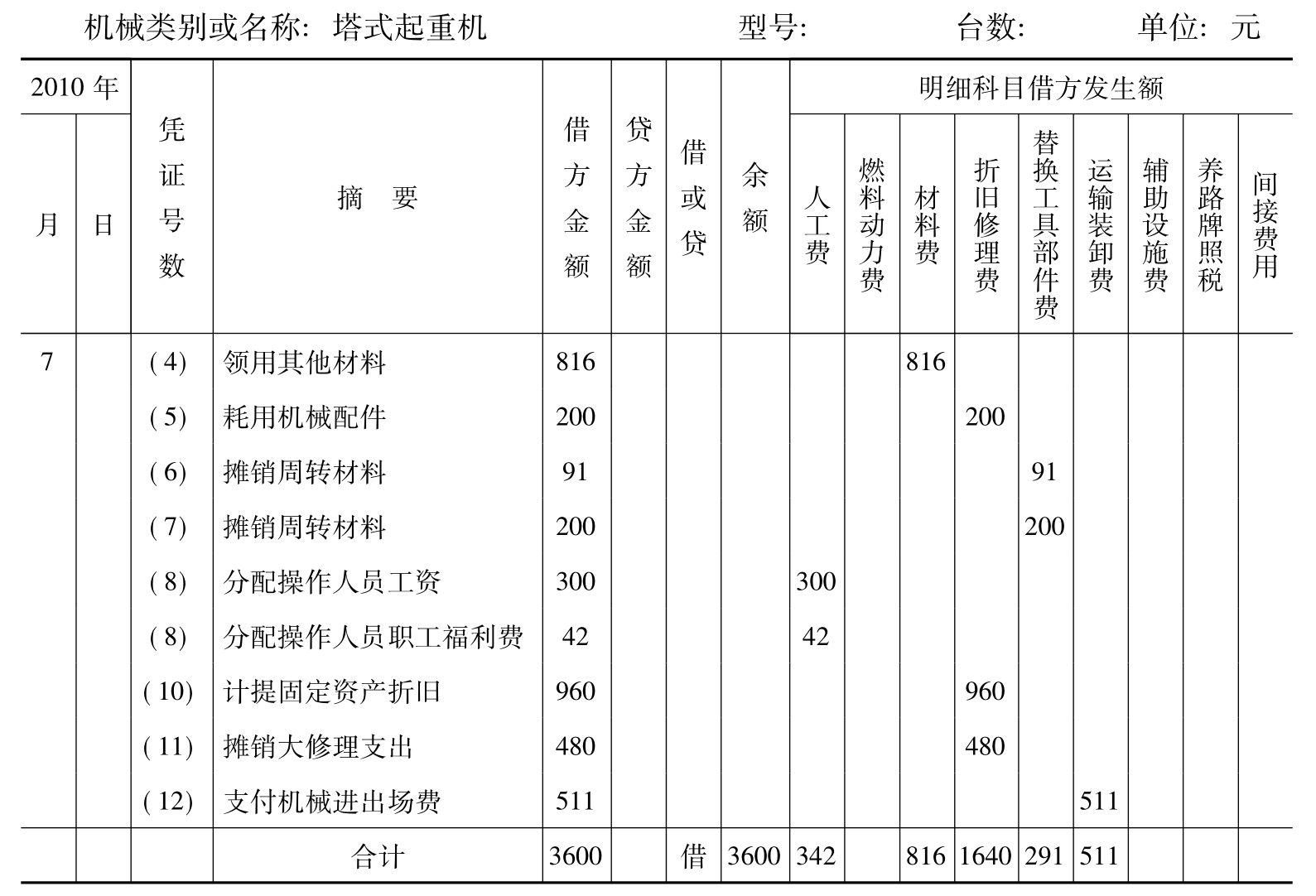

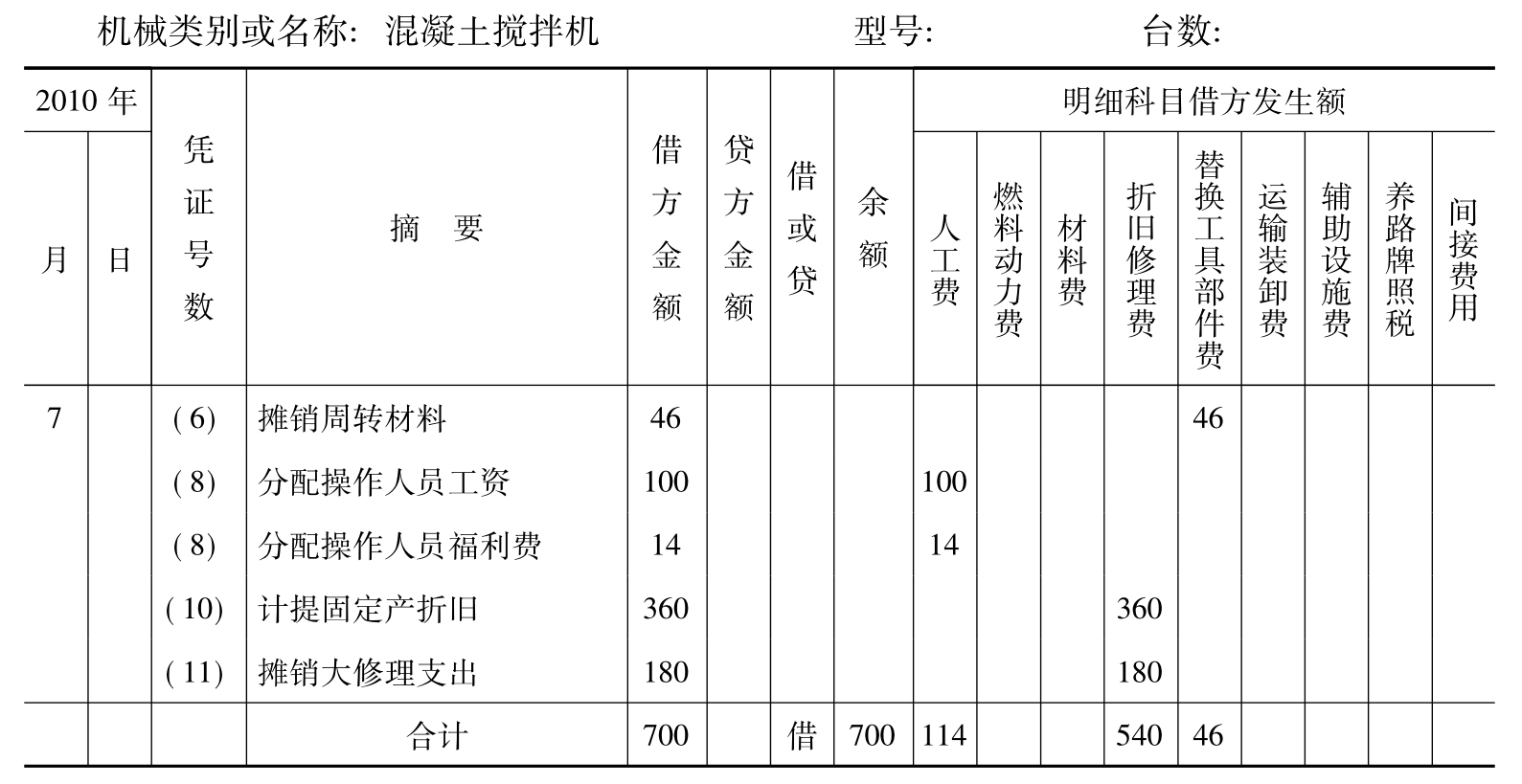

4.登记机械作业明细账并进行费用分配。

表8-28 机械作业明细分类账

表8-29 机械作业明细分类账

表8-30 机械作业明细分类账

表8-31 机械作业明细分类账

表8-32 机械使用费分配表

5.间接费用分配。

表8-33 水电费用分配表

表8-34 间接费用分配表

表8-35 间接费用明细分类账 单位:元

6.登记工程成本明细账。

表8-36 工程施工成本明细分类账

表8-37 工程施工成本明细分类账

表8-38 工程施工成本明细分类账

(18)结转已竣工105工程实际成本。

![]()

7.编制竣工成本决算表(见表8-39)。

106、107工程由于本月尚未竣工,实际成本仍保留在“工程施工”科目,待竣工后一次结转。

表8-39 竣工成本决算

续表

二、砖、瓦、石成本计算实例

砖、瓦、石子的生产,属于连续式复杂生产,如砖瓦厂生产的砖瓦,要经过粘土采掘、制坯、焙烧等生产步骤,然后成为砖、瓦。采石也要经过剥离、采掘、筛分等生产步骤,然后成为施工所需的石子。由于这一过程由两个以上步骤所构成,在成本计算时通常采用分步法。根据成本结算方法不同,又分为逐步结转与平行结转两种。

(一)逐步结转分步法产品成本的计算

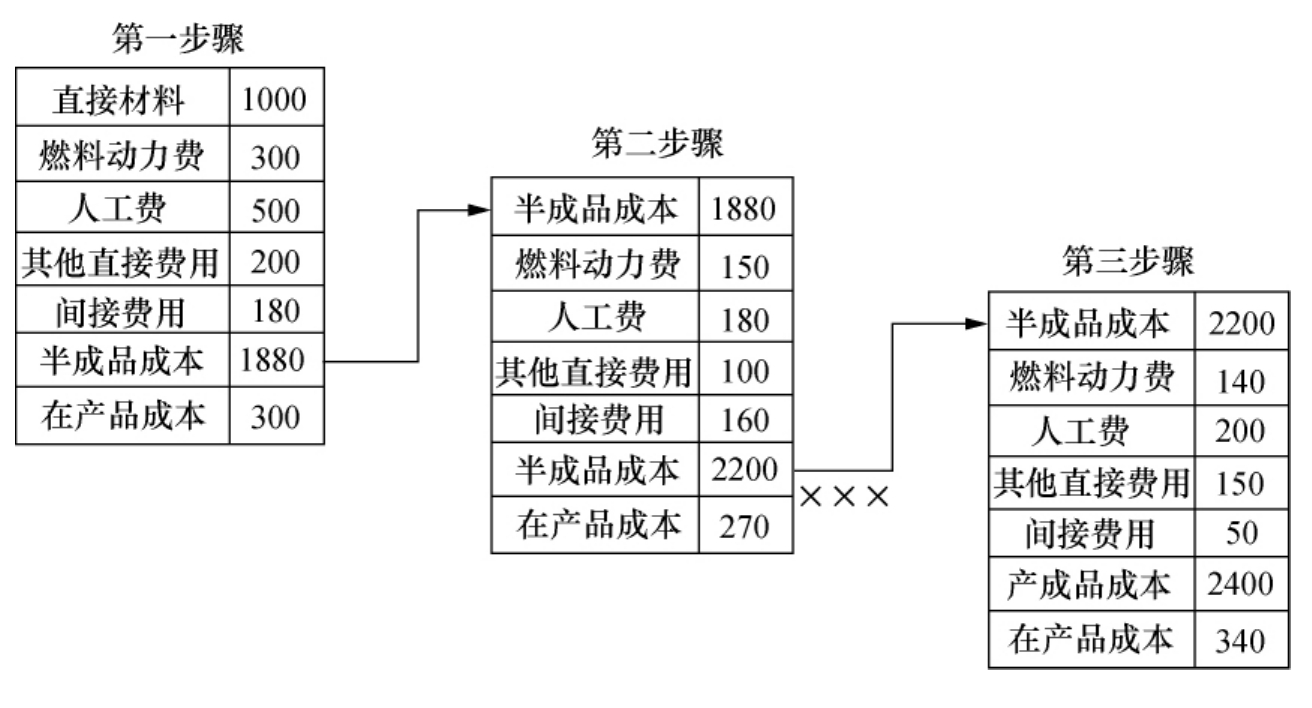

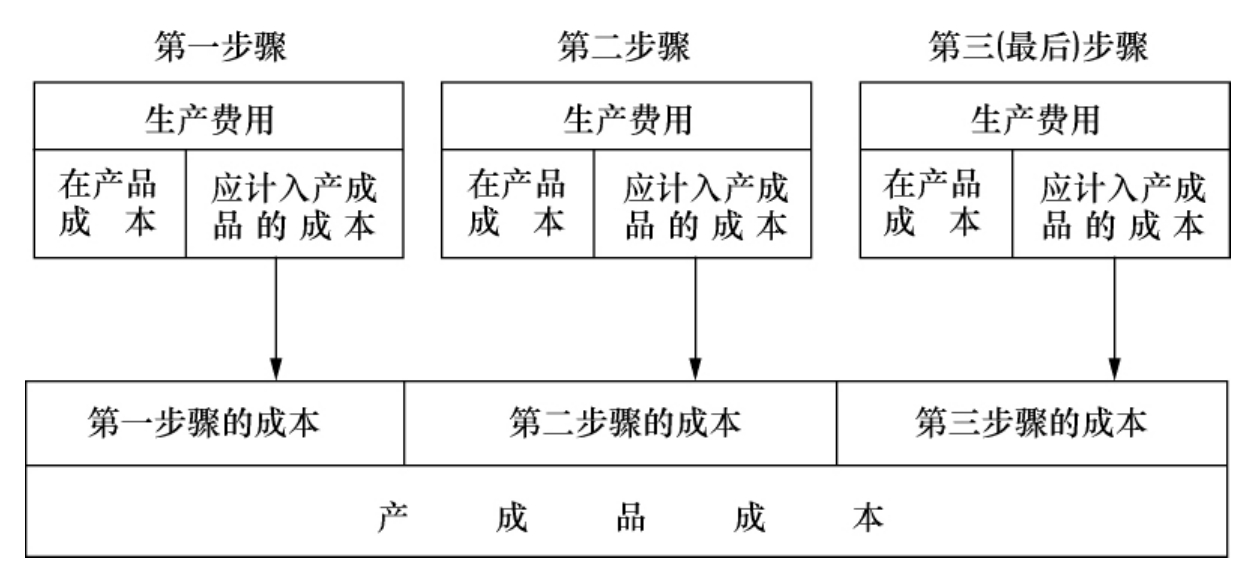

逐步结转分步法是将每一生产步骤发生的半成品成本,随者半产品实物转移下一生产步骤,有几个生产步骤就连续结转下去,直至最后一个步骤的产品完成,其成本计算也就完成。可见该方法特征是“成本费用与实物同时结转”,每一步骤的成本不仅包括本步骤发生的成本费用,还包括上步骤转来的成本费用。其计算流程见图8-26。

图8-26 逐步结转分步法成本计算流程

各步骤成本计算程序是:

(1)按生产步骤设置产品成本明细账,如果一个步骤生产多种产品,其明细账就要按每种产品设置,用以记录各个生产步骤发生的生产费用。对于间接费用,要先在间接费用明细分类账中进行归集,然后按照一定的标准,分配计入各个生产步骤的产品成本。

(2)记录每个生产步骤生产的半成品、在产品和产成品的数量。在记录中通常应包括下列各项资料:①由上一步骤转入本步骤的半成品数量;②由本步骤转入下一步骤的半成品的数量,在最后步骤即为产成品数量;③留存本步骤的半成品数量;④废品数量;⑤在产品数量。

(3)按照生产步骤依次计算各个生产步骤半成品和在产品的成本,并将转入下一步骤的半成品成本作逐步的结转,直至最后生产步骤求得产成品成本。

各步骤耗用上一步骤半成品的成本,应根据耗用半成品数量乘以半成品的单位成本计算。如果月初有半成品,则由于各月生产半成品成本的不同,耗用半成品的单位成本也要同材料一样,采用先进先出法计算,也可先按计划单位成本计算,然后再调整成本差异。

各生产步骤如果既有完工半成品,又有在产品,要采用适当的方法,将各步骤生产费用在完工半成品和在产品之间划分计算,以便计算完工半成品成本,这样逐步结转,最后就算出产成品成本。从这里也可以看出,逐步结转分步成本计算法,实际上就是几个品种成本计算法的连续应用。

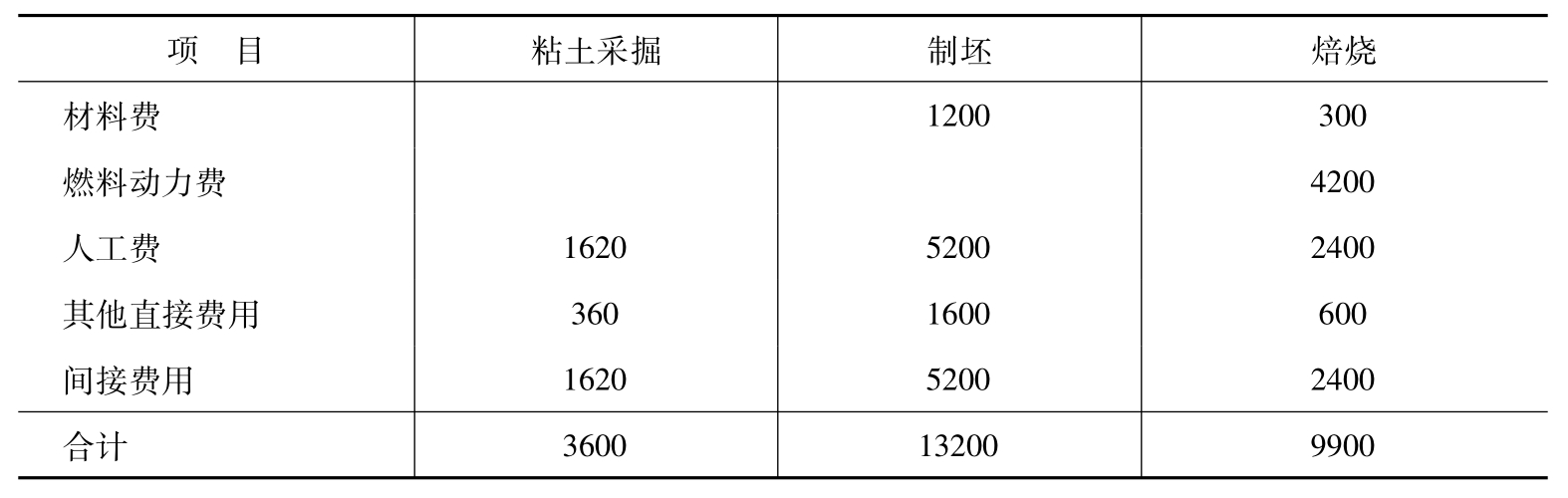

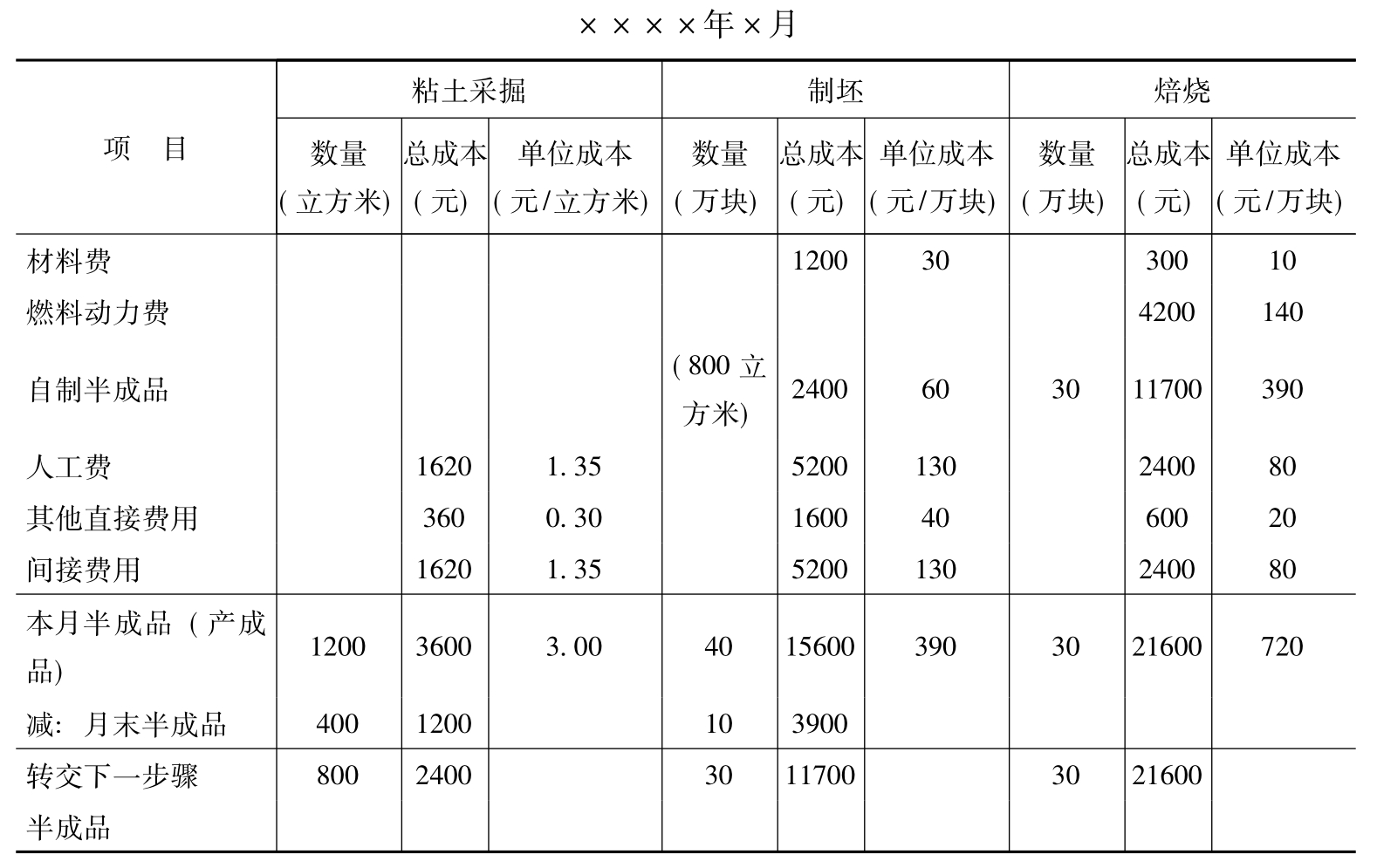

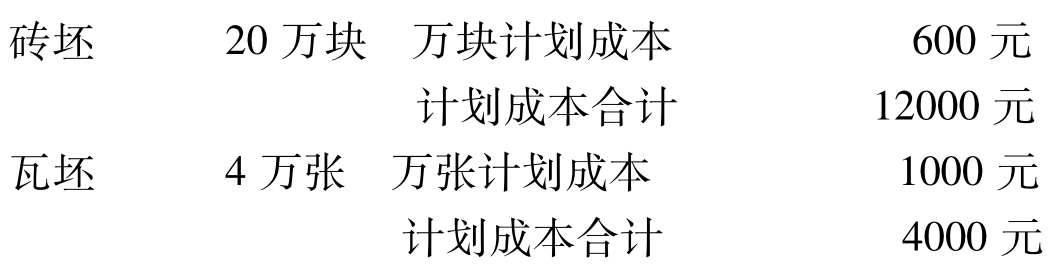

以制砖厂的砖成本计算来说,应先按制砖的各个生产步骤,即粘土采掘、制坯、焙烧等步骤分别设置产品成本明细分类账,记录各个步骤发生的生产费用。

假定某月各个步骤发生的生产费用如表8-40所示。

表8-40 单位:元

该月份各生产步骤生产的半成品(产成品)和转入下步骤的半成品数量如表8-41所示(假定无月初半成品和月末在产品)。

表8-41

根据上述资料,即可逐一计算各个生产步骤半成品和产成品的成本。

粘土采掘步骤共发生生产费用3600元,开采粘土1200立方米,每立方米粘土成本为3.00元(3600元÷1200立方米)。转入制坯步骤的粘土800立方米,它的成本为2400元(3.00元×800立方米)。此项粘土成本,即为制坯步骤自制半成品项目的成本。

制坯步骤在月份内发生生产费用13200元,加上粘土采掘步骤转入粘土成本2400元,共15600元,制成砖坯40万块,每万块砖坯的成本为390元(15600元÷40立方米),转入焙烧步骤的砖坯30万块,它的成本为11700元(390元×30立方米),应列入焙烧步骤的自制半成品项目。

焙烧步骤在月份内发生的生产费用为9900元,加上制坯步骤转入砖坯成本11700元,共21600元,每万块砖成本720元(21600元÷30万块)。

为了便于读者了解,现将上面计算列示见表8-42所示。

表8-42 制砖厂成本计算表

如果在焙烧步骤烧成的砖有废品时,则应将废砖成本减去碎砖残值后的废品损失,由合格砖平均分摊。此项分摊的废品损失,可在“废品损失”项目加以反映。

如这个制砖厂该月在焙烧步骤产生碎砖1万块,此项碎砖经估价为140元,则正品砖每万块的实际成本就变成740元。它的计算方法如下:

1万块废砖的废品损失:

720元×1万块-140元=580元

29万块合格砖的总成本:

720元×29万块+580元=21460元

29万块合格砖的单位成本:

21460元÷29万块=740元/万块

如果上述制砖厂同时生产各种不同规格的砖、瓦,则可在制坯、焙烧步骤为砖、瓦分别设置产品成本明细分类账,记录砖坯、瓦坯和烧砖、烧瓦发生的生产费用,以便分别计算砖坯、瓦坯的半成品成本和砖瓦的产成品成本。也可仍按制坯、焙烧步骤设置产品成本明细分类账,在计算制坯步骤各种砖坯、瓦坯的半成品成本和焙烧步骤各种砖、瓦成本时,按照各种砖坯、瓦坯和砖、瓦在制坯、焙烧步骤的计划单位成本、数量,求出各自的计划成本所占的比例,加以分配计算。如上述制砖厂制坯步骤在月份内生产的砖坯、瓦坯的数量和单位计划成本为:

这个制砖厂制坯步骤该月的生产费用总额为15600元(包括粘土采掘步骤转入粘土成本),则砖坯、瓦坯的实际成本分别为:

砖坯的实际成本为:

![]()

每万块砖坯成本为:

11700元÷20万块=585元

瓦坯的实际成本为:

![]()

每万张瓦坯成本为:

3900元÷4万张=975元

(二)平行结转分步法产品成本的计算

平行结转分步法与逐步结转分步法的主要区别在于“成本与产品实物相分离”,它不要求计算产品每一生产步骤半成品的成本;当第一个生产步骤的半成品往下一生产步骤转移时,只结转实物而不结转成本,每一生产步骤发生的成本费用,不随半成品实物结转,而是仍留在原生产步骤。因此,每个生产步骤只计算本步骤发生的成本费用。月终根据最后一个生产步骤完工入库的产成品实物量,将各个生产步骤中应入半成品成本的份额结转、汇总,计算出该产品的总成本。

计算流程见图8-27。

图8-27 平行结转分步法成本计算流程

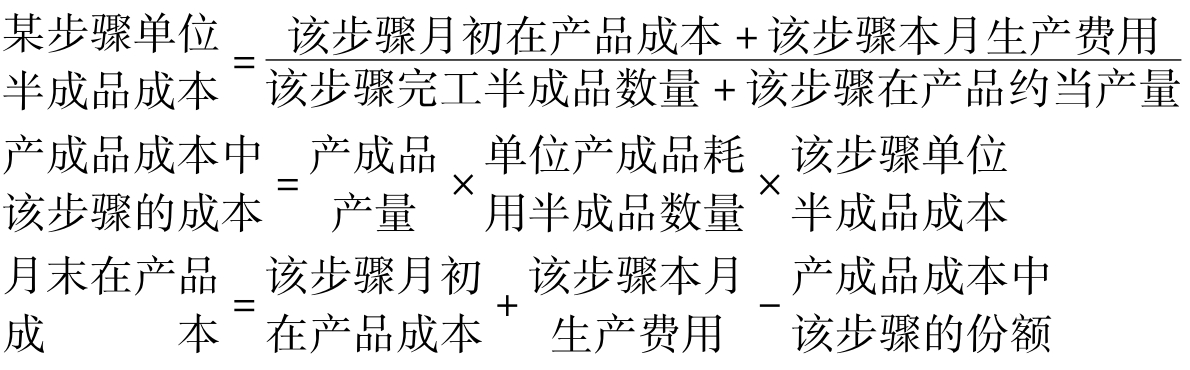

由图8-27看出,各生产步骤的月末在产品的成本,不仅包括本步骤的在产品,也包括本步骤已完工但尚未最后完工入库而停留在以下各生产步骤的半成品的成本费用,是广义的在产品成本。各生产步骤发生的生产费用,如何在完工产品和在产品之间进行分配,可采用约当产量比例法。

约当产量比例法是将月末在产品的数量按其完工程度折合为完工产成品的产量,即约当产量,然后同产成品产量合在一起,按比例分摊生产费用。计算公式为:

在产品约当产量=在产品数量×在产品完工程度

费用分配率=(月初在产品成本+本月发生生产费用)÷(完工产品产量+在产品约当产量)

完工产品成本=完工产品产量×费用分配率

月末在产品成本=在产品约当产量×费用分配率

依据以上公式,各生产步骤计入产品成本的生产费用计算如下:

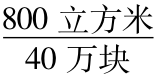

仍以制砖厂为例:

①每万块砖耗用黏土数量是根据制坯步骤耗用800立方米黏土,制成40万块砖坯算得,即 = 20立方米/万块。

= 20立方米/万块。

从上述计算过程可知,采用平行结转分步成本计算法结转成本,各生产步骤可以同时计算成本,平行汇总计入产成品成本,不必逐步结转,而且能直接提供按原始成本项目反映的产品成本资料,因而能够简化和加速成本计算工作。这是它较逐步结转分步成本计算法的优点。但是,它不能提供各个生产步骤半成品的成本资料,不能为各个生产步骤在产品、半成品的实物管理和资金管理提供资料。因此,在实际工作中究竟采用哪种分步成本计算法,必须根据各单位的具体情况和管理要求来确定。

三、钢筋混凝土构件成本核算实例

各种钢筋混凝土构件都要经过钢筋成型和混凝土浇灌(包括安装模板、摆置骨架、混凝土搅拌、捣固、养护、拆模、起吊等工序)两个生产步骤。与两个生产步骤相适应一般设立钢筋和预制两个车间,按车间设明细账,归集和分配生产费用。车间还可以按产品设产品明细账或设明细专栏,分别计算产品成本。如果产品品种较多,将发生的各种费用在各产品之间分配,较为复杂,通常采用分类法,按大类设明细科目归集生产费用,计算每类产品的成本,再将各种完工产品按一定比例折合为“标准产品”,再分别计算各种产品应负担的成本。

假如某混凝土构件厂,设钢筋与预制两个车间,主要生产大型屋面板和多孔板(规格较多),采用按类别归集计算产品成本。对各类产品发生的材料费、人工费等直接费用,直接记入该科目。各车间发生的动力、折旧、修理等间接生产费用,先按车间归集记入“间接费用”,月终按各类构件耗用工时或其他标准比例,分别计入各类构件成本。计算程序见图8-28。

图8-28 钢筋混凝土构件成本核算流程

图示说明:

①领用原材料通过汇总表列出各产品耗用额。

②人工费通过人工费用分配表分别计入各受益产品。

③折旧费、摊销费等共同费用,先记入“间接费用”户,再按一定比例进行分配

④日常发生各项费用,直接费用直接记入,共性费用记入“间接费用”再分配至各产品。

⑤⑥完工屋面板成本,转入产成品。

⑦由于多孔板有4种型号,要按一定分配比例,通过“成本分配表”,将成本分别计入各产品。

现以两车间实际发生事项为例计算说明如下:

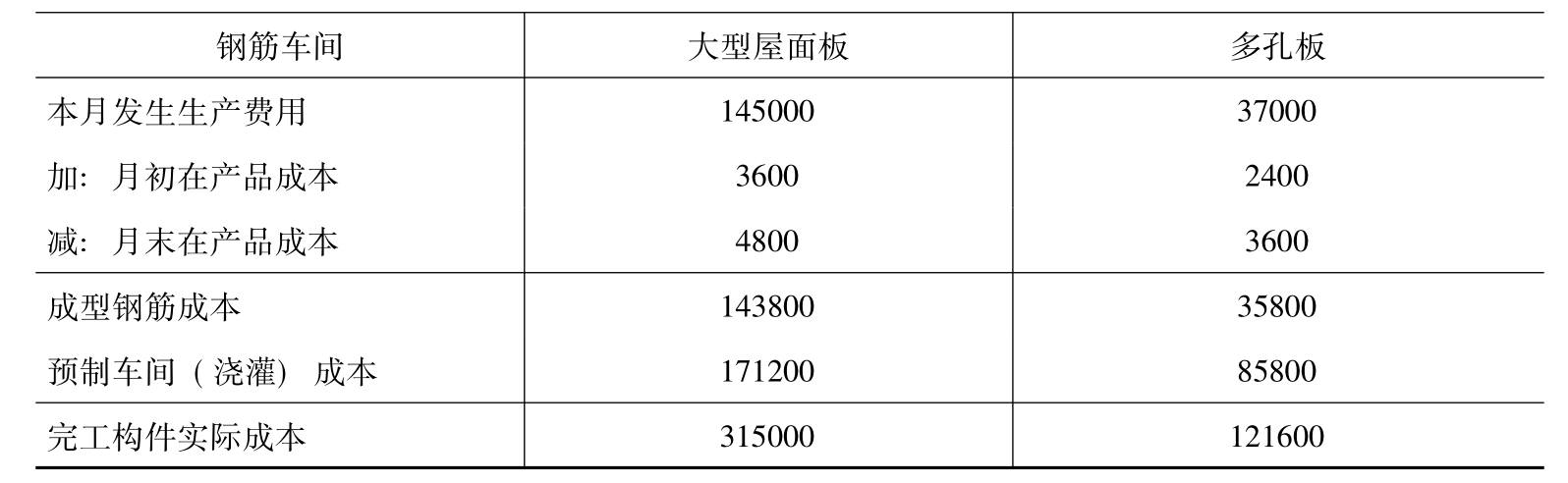

1.根据产品成本明细分类账,汇总各类构件在各车间发生的生产费用(包括发生的工、料、费和分配的其他直接费用和间接费用)。设例中,该月各类构件在各车间发生的生产费用如表8-43所示。

表8-43 构件成本费用汇总表 单位:元

2.计算各车间各类构件的在产品成本。考虑到各种构件的成本主要是材料费用,为了简化计算手续,可按照材料费计算在产品成本。设例中,钢筋车间各类构件月末在产品(即未成型钢筋)成本为:

![]()

3.以各类构件在钢筋车间发生的生产费用,加月初在产品成本,减月末在产品成本,求得本月成型钢筋的成本;然后加上预制车间的成本,求得本月完工各类构件的实际成本。设例中,钢筋车间大型屋面板的月初在产品成本为3600元,多孔板的月初在产品成本为2400元,各类完工构件的实际成本如表8-44所示(假定预制车间没有月初、月末在产品)。

表8-44 钢筋车间产品成本费用表 单位:元

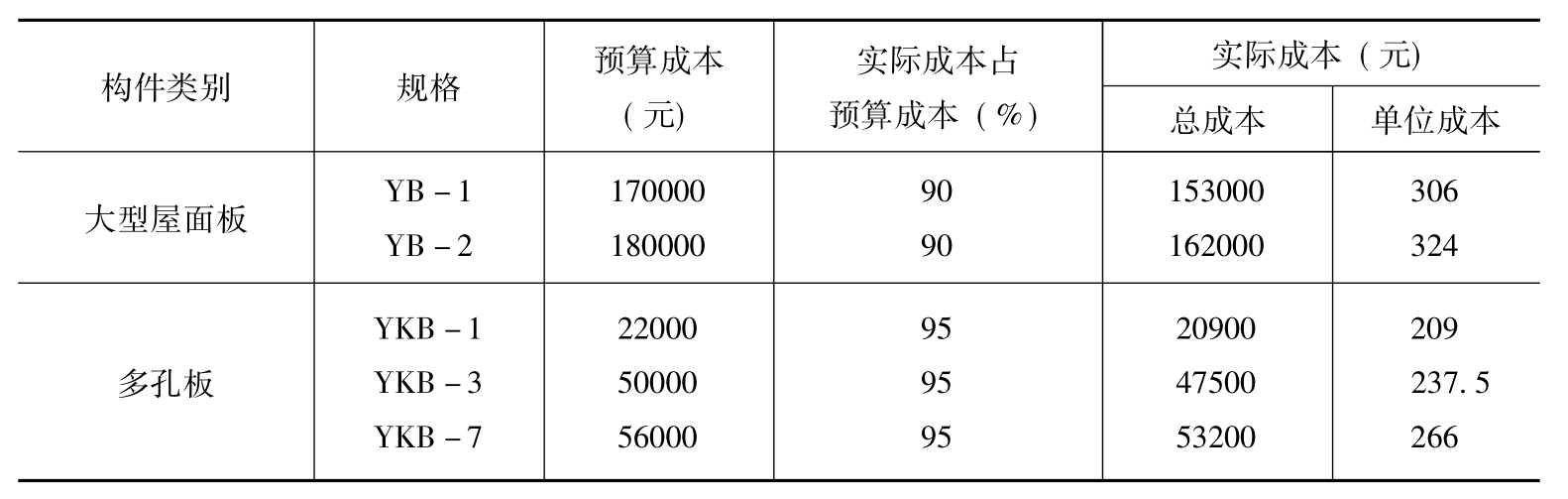

4.以各种构件的预算成本,分别乘各该构件的生产数量,求得各种构件的预算成本的总和。设例中,各种构件的生产数量及其预算成本如表8-45所示。

表8-45 构件预算成本表

5.以各类构件的预算成本的总和,除以本月完工各类构件的实际成本,求得各类构件实际成本占预算成本的百分比。设例中:

大型屋面板的实际成本占预算成本的百分比为:

![]()

多孔板的实际成本占预算成本的百分比为:

![]()

6.以各类构件实际成本占预算成本的百分比乘该类各种构件的预算成本,求得各种构件的实际成本;再分别除以生产数量,即得各种构件的单位成本。设例中,各种构件的总成本和单位成本如表8-46所示。

表8-46 构件成本计算表

以上各种构件的单位成本是以立方米为计量单位,如果要求得各种构件每块的成本,则可以各种构件每块的体积,乘以该构件每立方米成本求得。如YB-1大型屋面板每块体积为0.4451立方米,则每块YB-1大型屋面板成本=0.4451×306=136.20(元)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。