七、IT企业核心竞争力的实证研究

信息技术代表了当今社会最为先进的生产技术,目前,信息产业已经进入一个加速发展的新时期,它以科技研发为先导的特点日益明显。信息技术的扩充速度是每3年增加1倍,专利每年新增超过30万件,科研资料的有效寿命平均只有5年。下面将在上述理论研究结果的基础上,对我国沪深两市的IT企业进行实证研究。

(一)对IT企业核心竞争力的实证研究

根据企业核心竞争力评价指标体系,我们从企业的规模实力、盈利能力、资产运营能力、安全能力、潜在发展能力中选择了16个指标作为定量研究的对象。为了更准确地评价企业核心竞争力,除了总资产价值采取2008年12月30日的数据外,其余指标的数据均采用2006—2008年的数据的均值来衡量。

本书共选取在沪深两市上市的信息技术业的92家上市公司为样本,剔除ST、PT和资料不齐全的企业,共得到46家上市公司的样本数据资料。数据来源于巨灵数据库,同时参照了巨潮资讯网上的相关信息。采用SPSS17.0进行相关数据处理。

1.KMO测定

根据因子分析法的一般步骤,在对样本数据进行因子分析前,我们先做KMO测定(Kaiser-Meyer-Olkin Measure of Sampling Adequacy),以判断该样本是否适合进行因子分析。KMO测定值如表7-4所示。

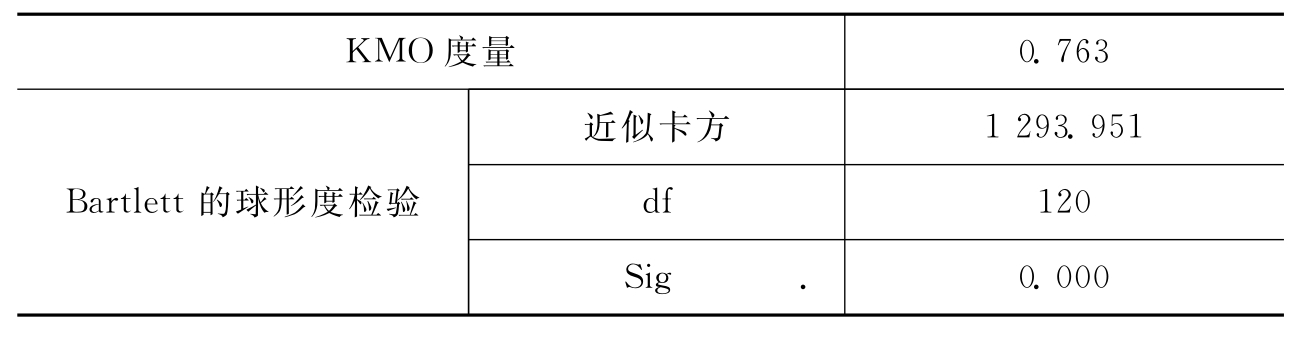

表7-4 KMO测定值

表7-4中,样本数据的KMO值为0.736,且Bartlett的球形度检验的近似卡方为1 293.951,相应的概率接近0,可以认为相关系数矩阵与原单位矩阵有着显著差异,表明该样本适合进行因子分析。

2.提取因子

提取因子及解释的总方差如表7-5所示。

表7-5 提取因子及解释的总方差

表7-5显示的是采用主成分分析法提取的因子的特征值和累计贡献率。根据“主成分特征值大于或等于1,累计贡献率大于或等于80%”的原则,选取前四个主成分因子。第一个因子的特征值为6.599,贡献率为41.242%;第二个因子的特征值为3.585,贡献率为22.404%;第三个因子的特征值为1.483,贡献率为9.269%;第四个因子的特征值为1.210,贡献率为7.561%。这四个因子的累计贡献率达到了80.476%。该样本数据中,提取四个因子是合适的。

3.因子分析碎石图

对因子分析的结果可用碎石图表示。如图7-1所示。

图7-1 因子分析碎石图

在因子个数的提取中,还可以通过因子分析碎石图直观地确定因子的个数。图7-1为因子分析的碎石图,该图的横坐标表示因子,纵坐标表示特征值。此图表明前三个因子的累计贡献率较大,在到达第四个因子后,边际累计贡献率越来越少。第三个因子的特征值小于2,在1附近;第四个因子的特征值与1接近。因此,选取前4个因子为主成分因子。因子分析碎石图虽然直观,但在具体选取过程中很难操作。它是解释的总方差的补充。

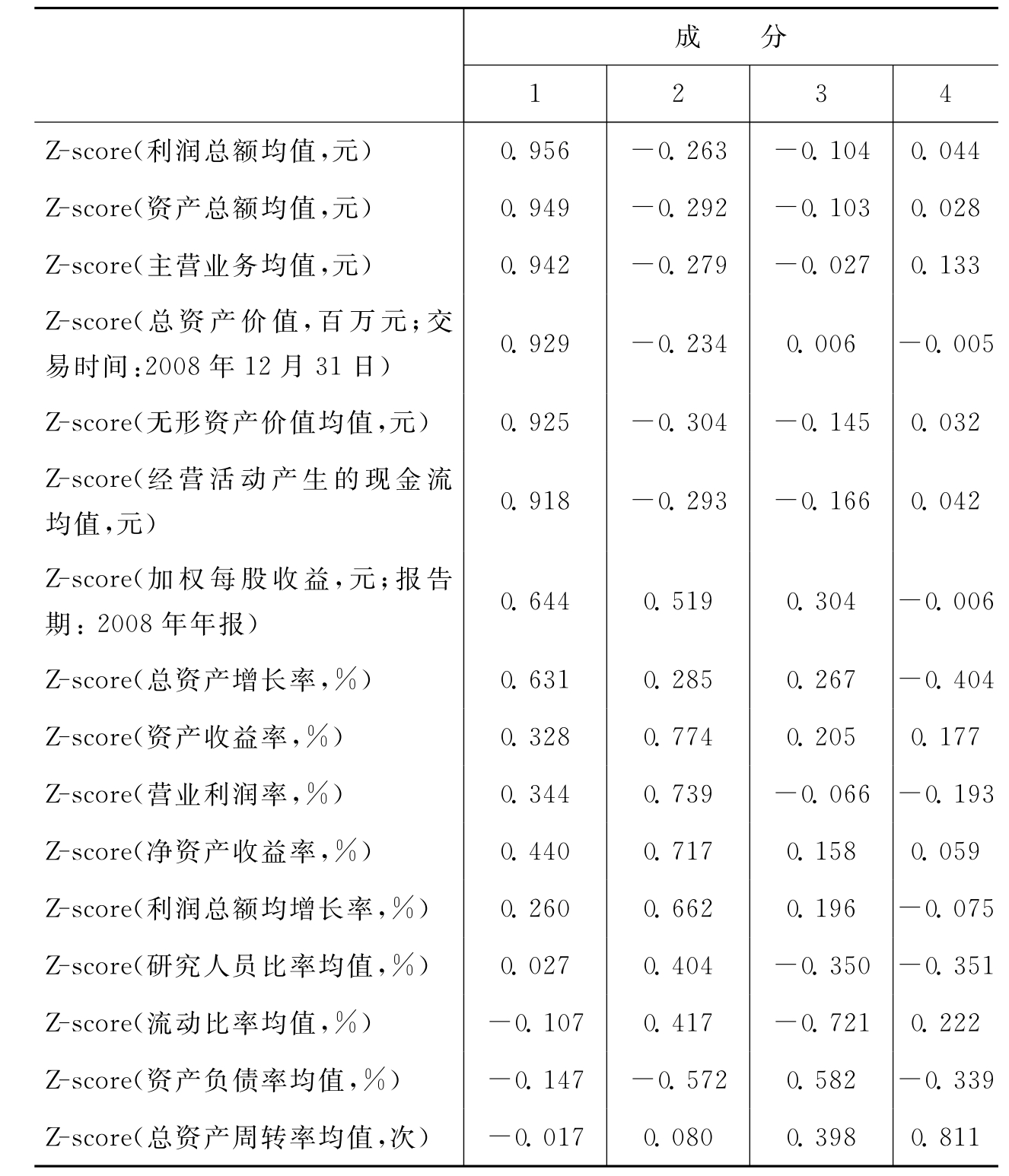

4.未经旋转的因子分析

未经旋转的因子分析成分矩阵如表7-6所示。

表7-6 未经旋转的成分矩阵

注:

(1)提取方法为主成分分析法。

(2)已提取了4个成分。

表7-6为没有经过旋转的成分矩阵。从输出的结果可以看出,因子提取的结果比较理想,但是,表中各个初始因子的差别不是很明显。为了更好地描述各个因子,需要将因子负荷矩阵进行旋转,使各个系数向0与1分化,使大的载荷更大,小的载荷更小,使其差别化,进而根据线性组合中权重较大的几个指标的综合意义来确定每个主因子的实际含义。

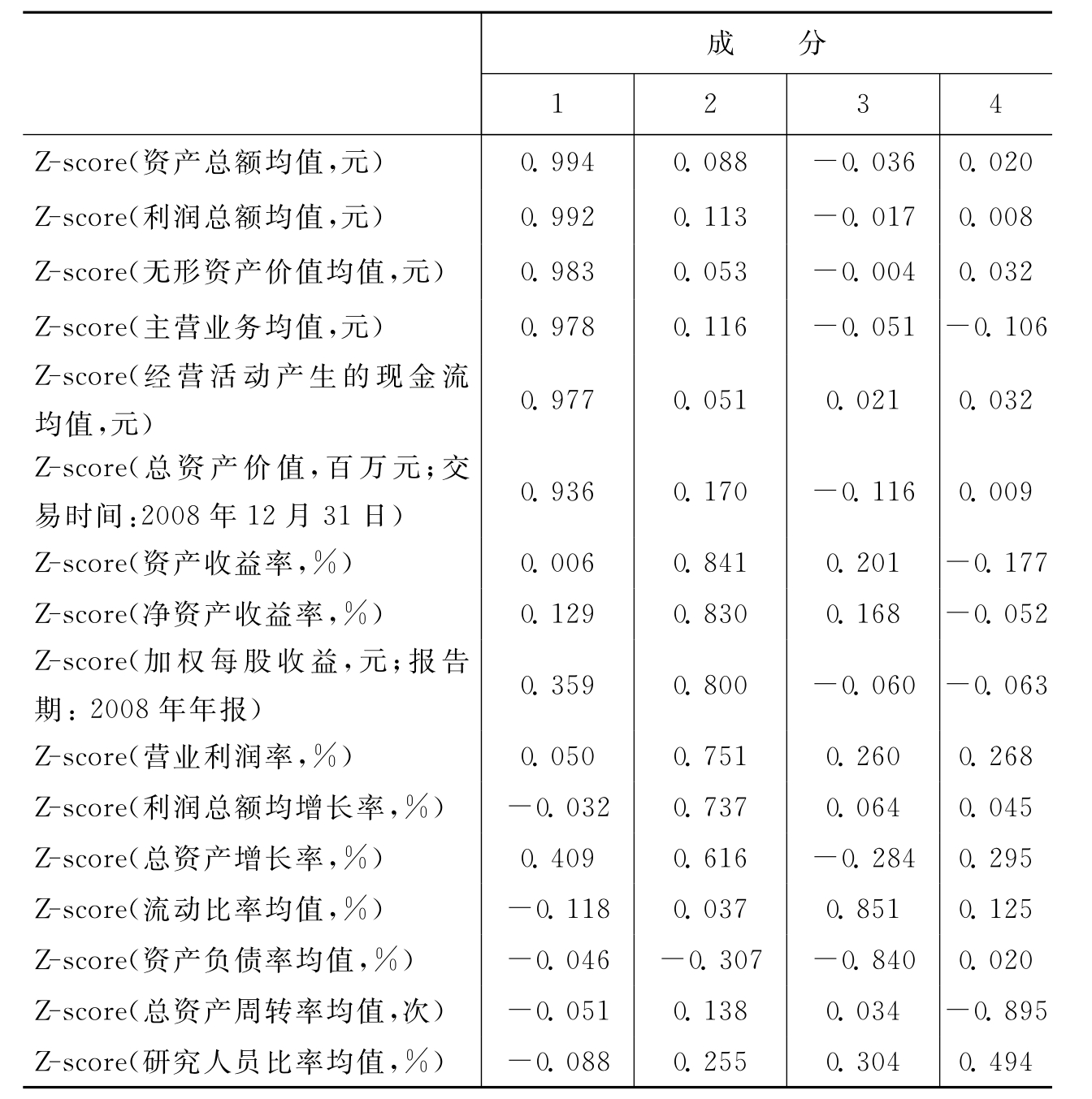

5.旋转后的因子分析

对相关数据进行旋转分析,结果如表7-7所示。

表7-7 旋转成分矩阵

注:

(1)提取方法为主成分分析法。

(2)旋转法为具有Kaiser标准化的正交旋转法。

(3)旋转在5次迭代后收敛。

表7-7为采用最大方差法进行5次旋转后的成分矩阵。此时因子负荷系数已经明显地向两极分化。第一个因子对于资产总额均值、利润总额均值、无形资产价值均值、主营业务均值、总资产价值指标有较高的负荷系数,将其命名为规模能力因子;第二个因子对于资产收益率、净资产收益率、加权每股收益指标有较高的负荷系数,而这三个指标反映了企业的盈利能力,因此将其命名为获利能力因子;第三个指标对流动比率均值、资产负债率均值的负荷系数较高,这两个指标常用来衡量偿债能力,因而将这个因子命名为偿债能力因子;第四个指标对总资产周转率均值的负荷系数大,故而将其称为资产运营能力因子。

6.因子综合得分

根据提取的因子得分和旋转后的因子贡献率,计算因子综合得分,对企业进行排名。计算公式如下:

Z(综合)=W1×F1+W2×F2+W3×F3+W4×F4

在此资料中,该公式具体如下:

Z(综合)=0.379 16×F1+0.235 69×F2+0.110 3×F3+0.079 62×F4

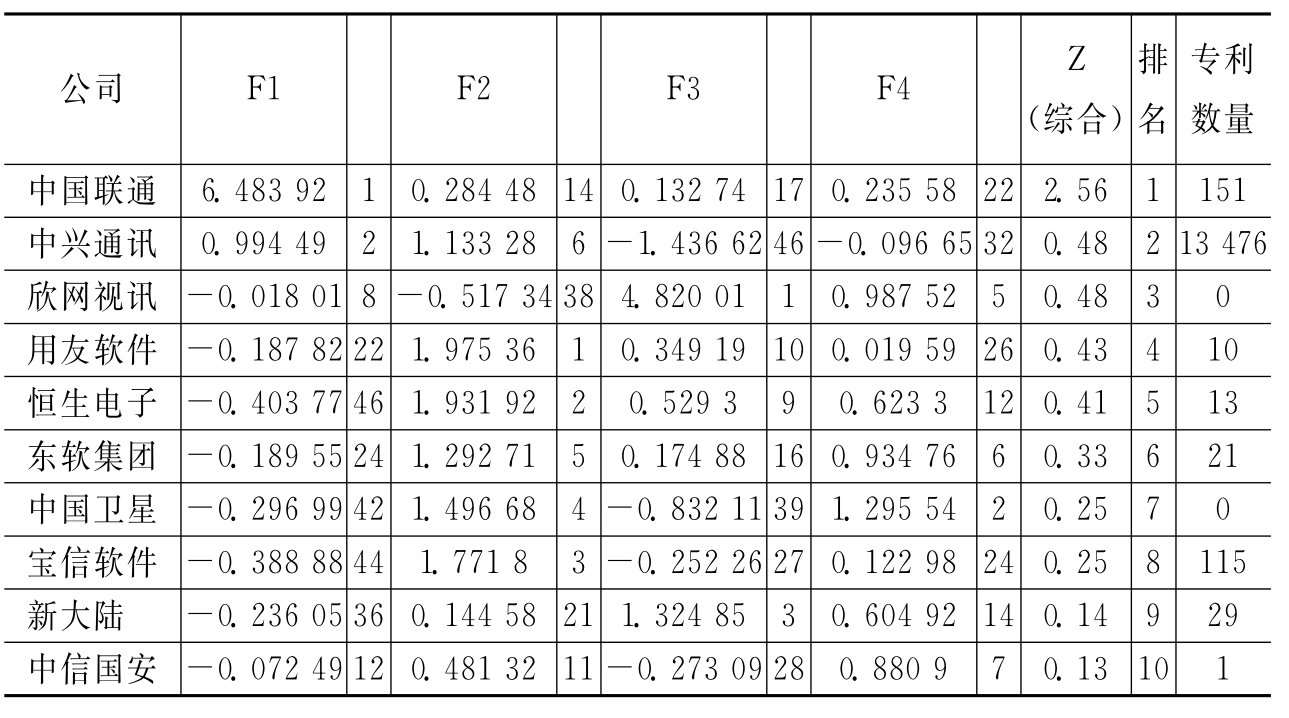

据此公式可以计算出各个公司的因子综合得分,进而进行排名。如表7-8所示。

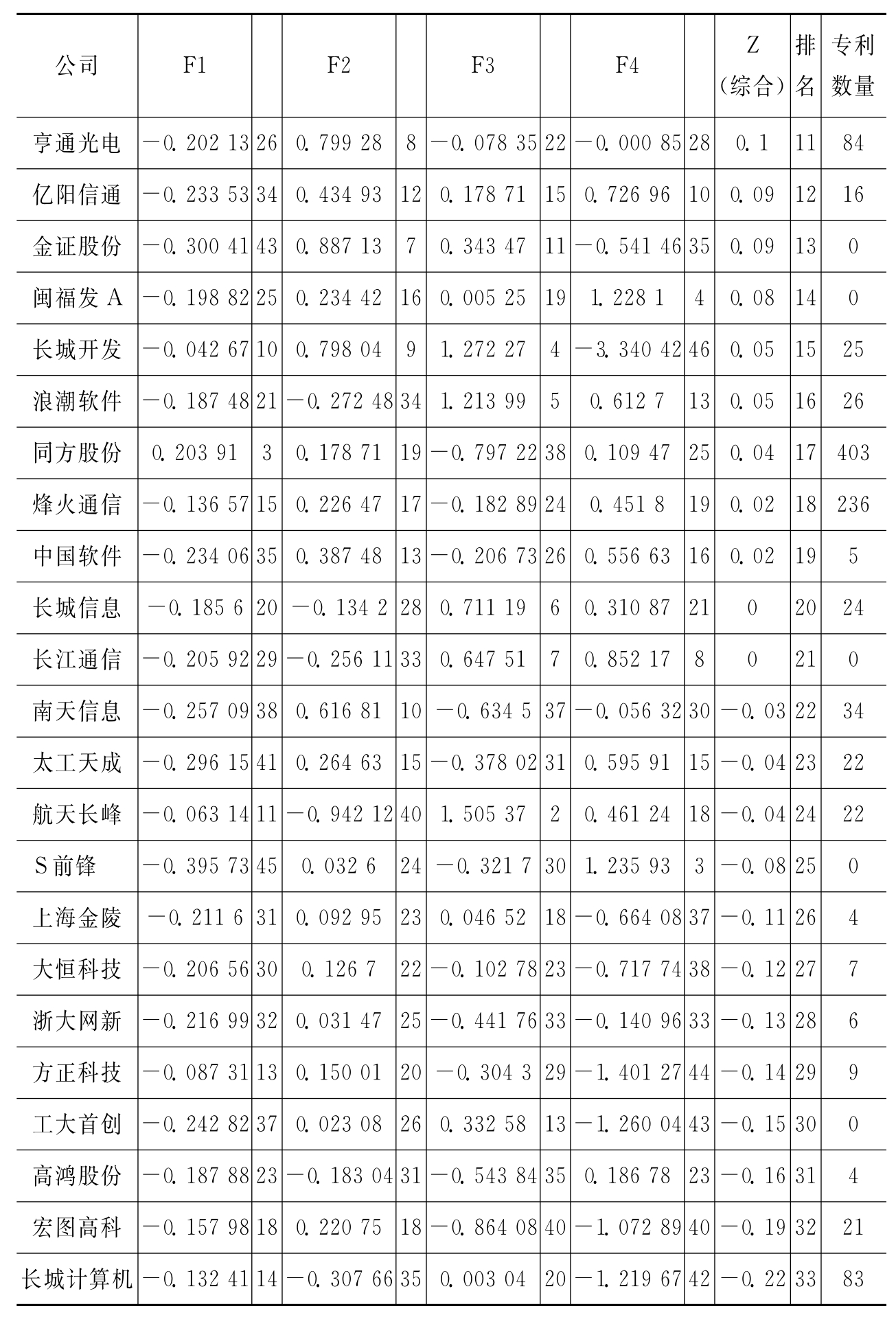

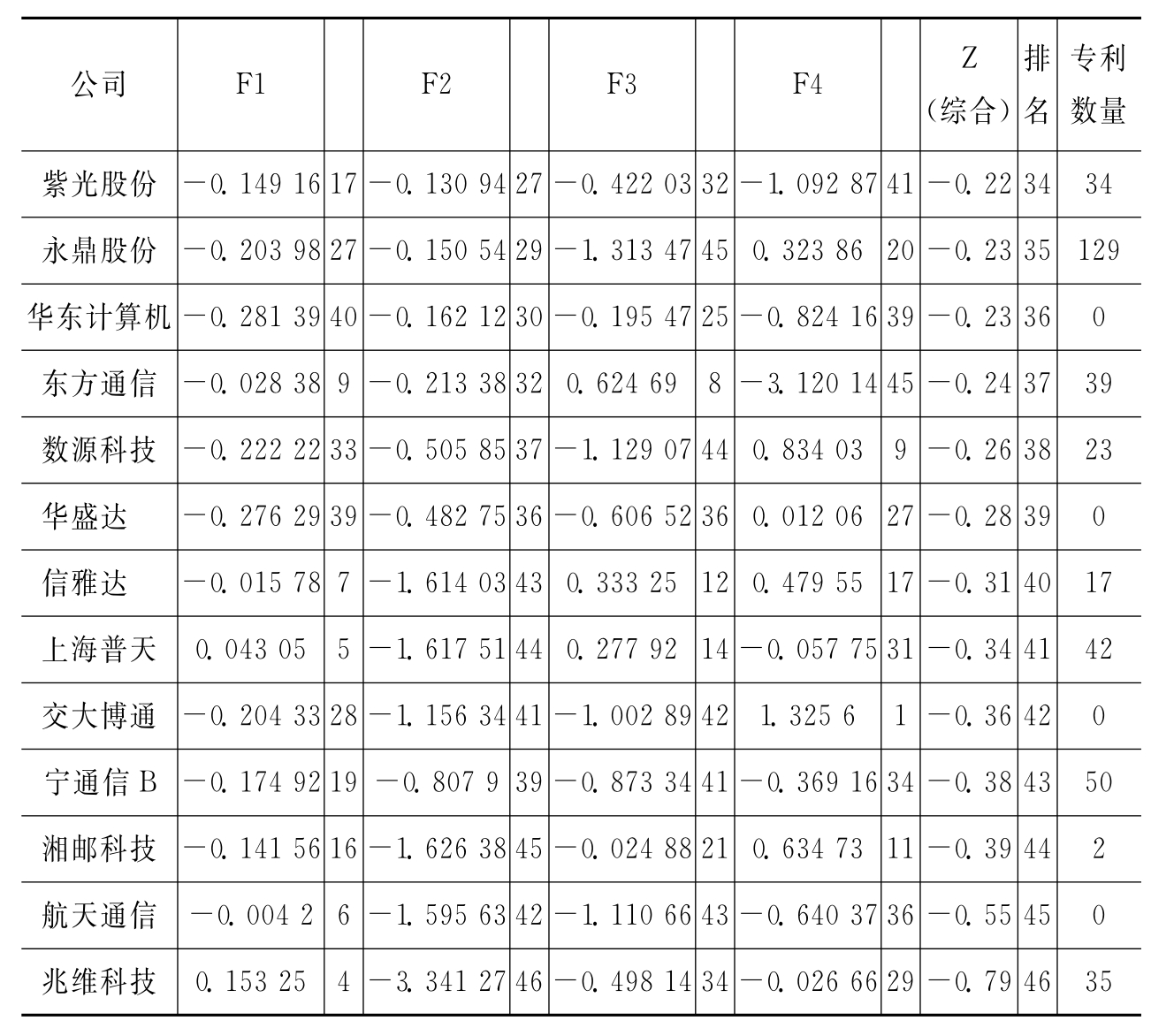

表7-8 部分上市公司因子综合得分比较表

续表

续表

(二)对实证结果的解释说明

由表7-8可以看出,综合因子得分排名前三的为中国联通、中兴通讯和欣网视讯。在对单个因子进行分析中发现:F1(规模能力因子)最高的是中国联通,为6.483 92,比第二名中兴通讯的0.994 49要高出5.52倍,可能这就是中国联通综合得分排名第一的一个很重要的原因;F2(获利能力因子)最高的是用友软件,为1.975 36,第二名是恒生电子,为1.931 92,两者相差不大;F3(偿债能力因子)最高的是欣网视讯,为4.820 01,第二名是航天长峰,为1.505 37,第一名比第二名高出了2.21倍;F4(资产运营能力因子)前两名分别是交大博通、中国卫星,因子值为1.325 6和1.295 54,相差也不大。

一般认为综合因子得分为正,则意味着这个企业已经形成了核心竞争力。综合得分越高,则样本企业具有的核心竞争力就越强;综合得分越接近0,则表明该企业的核心竞争力越小;如果得分为负值,则表明综合竞争力在平均水平之下,样本企业还未形成核心竞争力。

表7-8中,综合得分在0以上的共有19家公司,占样本公司的比重为41.3%;综合得分为0的公司有2家,占样本公司的比重为4.35%;而综合得分小于0的公司有25家,所占比重为54.35%。由此数据可以看出,在我国的信息技术行业的上市公司中,有超过一半的公司没有核心竞争力。从因子综合得分的数据可以看出,我国信息技术行业的上市公司的因子综合得分普遍不高。除第一名中国联通得分为2.56外,剩下的公司的因子综合得分均未超过1。同时,排名第二名的中兴通讯的因子综合得分为0.48,第一名比第二名高出4.33倍。可见,我国信息技术行业整体的核心竞争力不均衡。

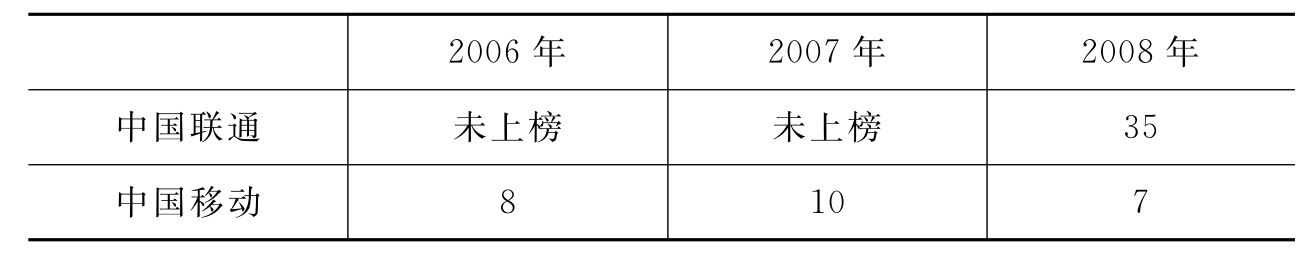

目前,中国移动和中国联通两家运营商掌握着中国移动电话的命脉。由于中国移动在我国的香港上市,所以本次样本的采集过程没有包含中国移动。但是,作为中国移动通信服务市场中的两大运营商,我们有必要将这两者进行对比。本书采用美国《商业周刊》的“全球IT企业百强榜”的排名进行对比。

美国《商业周刊》的“全球IT企业百强榜”在全球3万余家公开上市的IT企业中展开,根据标准普尔统计的总营业收入、营业收入增长、每股回报率和股东回报率等四大指标进行综合排名。与一般以资产、营业额、收益率等论英雄的榜单不同,这是一张“面向未来”的榜单,它描绘了全球商界人士对榜单中的企业发展前景的综合预期。

根据美国《商业周刊》的“全球IT企业百强榜”的排名可以知道,中国移动已经在世界IT行业中占据了很重要的分量,可以说中国移动代表着世界IT行业中的顶尖企业。因此,将中国联通与中国移动进行对比,可以发现目前我国IT企业的核心竞争力如何。表7-9为美国《商业周刊》“全球IT企业百强榜”中中国移动与中国联通各自的排名。

表7-9 中国移动与中国联通的全球竞争力排名(2006—2008年)

在表7-9中,中国移动2006—2008年均在“全球IT企业百强榜”中,并且排名都在前10名。对于中国联通而言,其只在2008年进入了该榜,并且是位列第35名。以2008年的排名为基准,中国移动与中国联通排名的差距为28位。在中国IT行业中核心竞争力排名第一的中国联通,在“全球IT企业百强榜”中排第35位,可以推测未在本书研究范围内的中国移动,在“全球IT企业百强榜”中排第7位,其核心竞争力会很强。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。