第三节 发展能力比率分析

一、资产增长能力比率

资产增长能力分析通常应测算资产增长率、资产增长结构、资产增长资金来源及其构成等指标。

1.资产增长率

资产增长率是资产增长额与基期资产额的比率,其计算公式为

其中:资产增长额通常应为资产平均增长额,即

![]()

![]()

为了计算的方便也可以按照下述公式计算:

![]()

2.资产增长结构分析

资产增长结构是某项资产增长额占资产增长总额的比率,其计算公式为

![]()

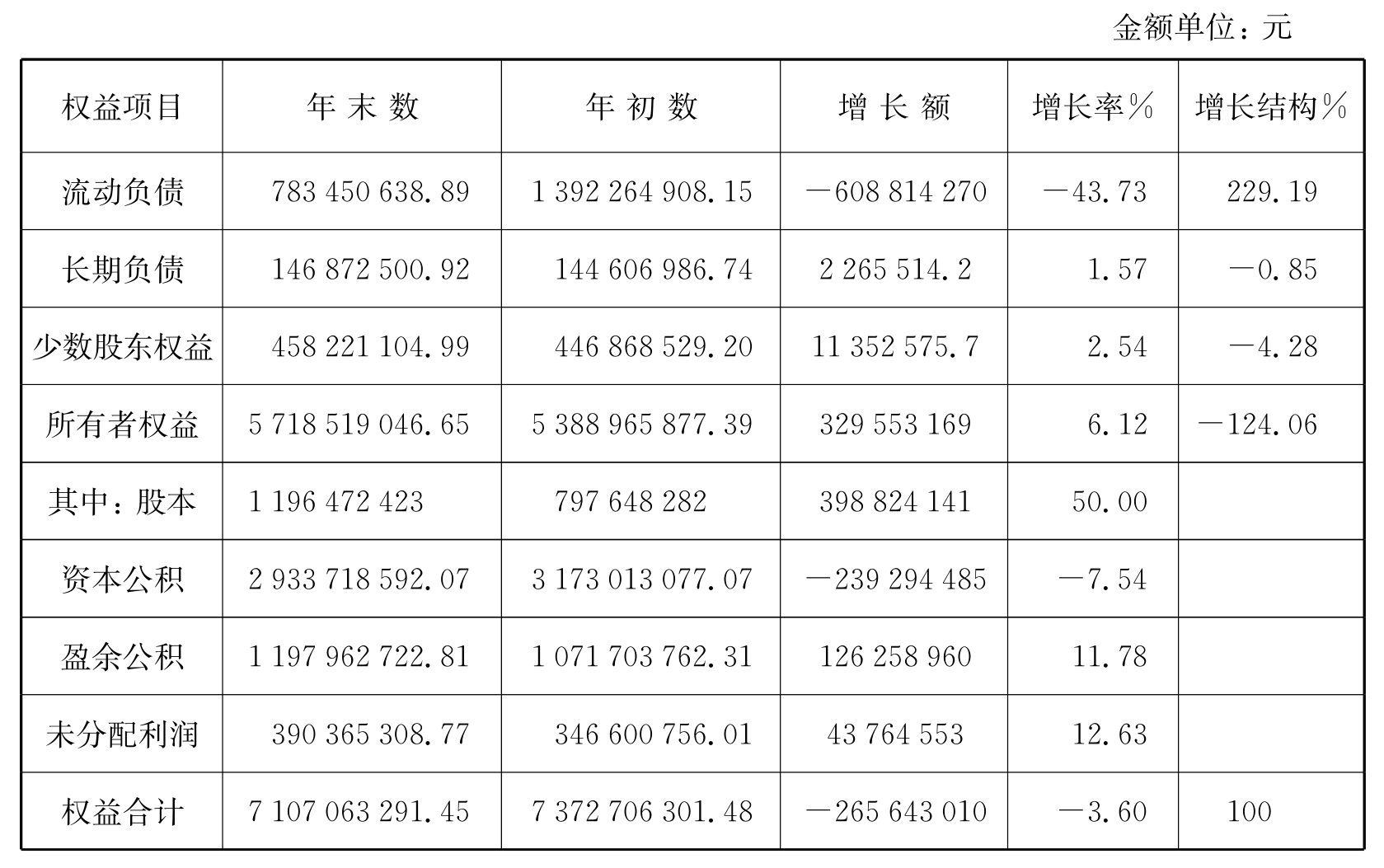

[例6-1] 甲上市公司2004年(合并)资产增长率及其增长结构分析如表6 1所示。

表6-1 甲上市公司2004年合并资产增长率及其增长结构分析表

从表6-1可以看出,该企业2004年度资产总额较去年减少了265 643010元,减少3.60%,其中减少幅度较大的是无形资产及其他资产,减少了7 443 045元,减少9.08%;其次是固定资产减少了122 034 279元,减少7.01%;再次是长期投资减少了74 003 002元,减少4.84%;而流动资产仅减少了62 162 684元,减少1.55%。联系利润指标来看,2004年实现利润总额为509 806 648元,比2003年的494 276 672元增加了15 529 976元,增加3.14%,说明该企业缩减资产规模的主要目的是两个:一是压缩资产投资规模,提高资金利润率,即提高企业盈利能力与水平;二是调整资产结构,提高资产流动性,即改善企业财务状况。可见,资产总额负增长对于改善经营状况及财务状况是有利的、正确的。

2001年度世界500强前10位企业资产增长情况分析如表6-2所示。

表6-2 2001年度世界500强前10位企业资产增长分析表

资料来源:根据朱之鑫主编:《国际统计年鉴2001年》,中国统计出版社,2001年,第621页及朱之鑫主编:《国际统计年鉴2002年》,中国统计出版社,2002年,第348—349页资料整理。

从表6-2可以看出,2001年较2000年资产总额增长的企业有4家,而资产总额减少的却有6家。一般来说,资产总额下降而营业额上升的企业效益好于资产总额增加而营业额增加不多或营业额减少的企业。当然,准确的评价结论还要看资产总额增加的未来发展状况。如果资产投资项目前景看好,企业发展后劲大,未来盈利能力强,资产总额增加是应该得到肯定并提倡的,不能单纯靠压缩资产规模来提高资金效益,过于保守说明管理当局对企业未来信心不足。

3.资产增长资金的来源分析

资产增长的资金来源主要是有两个渠道:一是负债,二是所有者权益,其中所有者权益又分为投资者追加投入、资本公积和盈利积累。有利的资金来源依次是盈利积累、资本公积、投资者追加资本和负债。也就是说,企业资产的增加所需资金来源主要应依靠盈利积累和所有者追加投资,而不能过于依赖增加负债。

(1)所有者权益增长率。

所有者权益增长率又称资本扩张率或资本积累率,它是指当年所有者权益较上年所有者权益增加额与上年所有者权益的比率。其计算公式为

*2001年排第6位的是美国安然公司(Enron),后因财务丑闻而破产倒闭。

![]()

资本扩张率表示企业当年资本的积累能力,是评价企业发展潜力的重要指标。

(2)累计保留盈余率。

累计保留盈余率是指企业盈余公积与未分配利润之和同平均股东权益的比率。它反映了企业靠自身经营累积的发展能力的大小。其计算公式为

![]()

[例6-2] 甲上市公司2004年(合并)权益增长情况分析如表6-3所示。

表6-3 甲上市公司2004年权益增长分析表

从表6-3可以看出,甲上市公司资产总额减少了265 643 010元,增长率为负的3.60%,其中所有者权益增长率为6.12%,累计保留盈余率为24.41%(11.78%+12.63%),说明企业资产总额减少,主要是减少了流动负债,而企业当年资本的积累能力和靠自身经营累积的发展能力都有较大提高。

4.经营活动的现金流量增长率

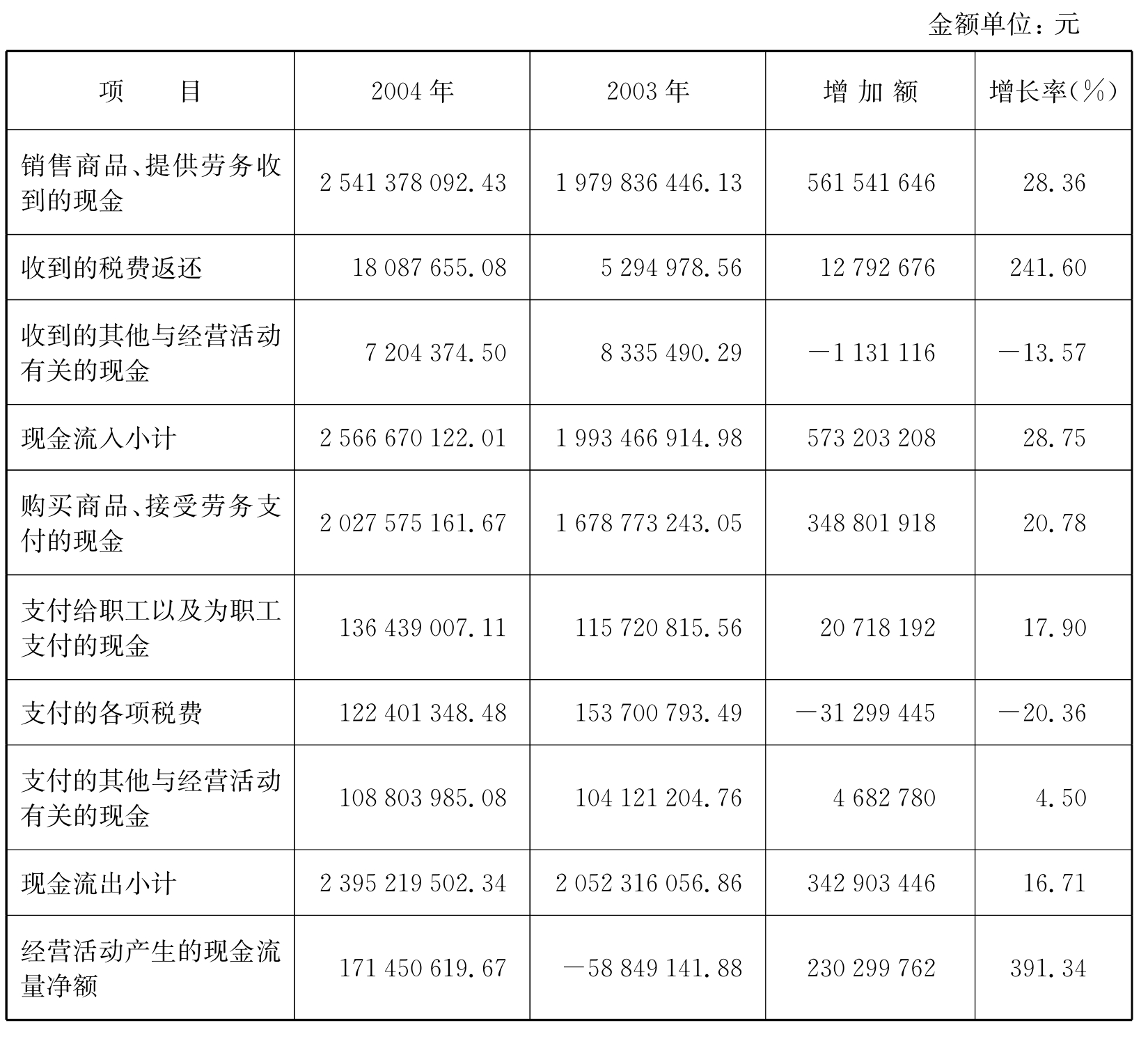

[例6-3] SX股份公司2004年经营活动产生的现金流量增长情况如表6-4所示。

表6-4 SX股份公司2004年经营活动产生的现金流量增长情况表

从表6-4可以看出,该企业经营活动产生的现金流量净额2004年较2003年增加了230 299 762元,增长391.34%,其中现金流入量增长了28.75%,现金流出量增长了16.17%。在现金流入量中销售商品、提供劳务收到现金增加了561 541 646元,增长28.36%;购买商品、接受劳务支付的现金增加了348 801 918元,增长20.78%,现金收入增长速度高于现金支出的增长速度,说明该企业2004年经营业务质量提高,同时也说明该企业2004年资产的流动性提高。

5.资产增长情况的综合分析

资产增长情况的综合分析是将资产增长与相应资本增长情况联系起来所进行的综合分析。

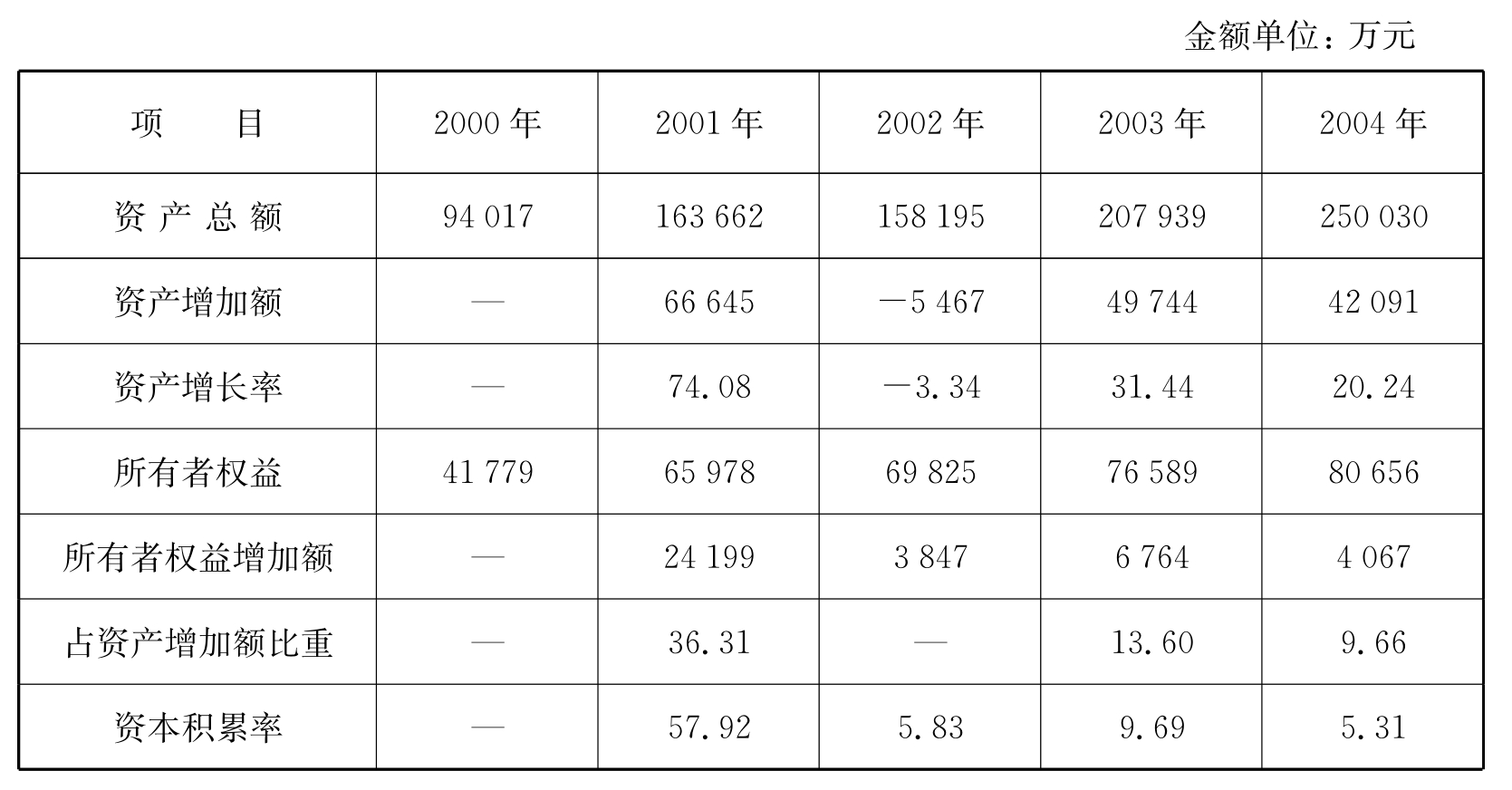

[例6-4] SX股份公司资产增长情况的综合分析如表6-5所示。

表6-5 SX股份公司资产增长情况分析表

从表6-5可以看出,该企业2000—2004年间,除2002年资产总额有所下降外,其余年份均有不同程度的增加,其中最快的年份增长达74.08%;所有者权益逐年增加,资本积累率最高时达到57.92%。但是,所有者权益增长速度各年都低于资产总额的增长速度,且所有者权益增加额占资产增加额的比重较低,说明该企业资产负债率逐年增长,资产增长所需要资金主要靠负债增加而实现,综合来看资产增加质量有待改善与提高。

二、营业增长情况分析

营业增长情况分析通常通过测算三年以上的销售增加额、增长率以及增长结构等指标加以分析。

1.销售增加额及增长率分析

企业销售增加额及增长率越高,说明企业在市场上生存与发展的空间越大,企业增长能力也越强。销售增长率的计算公式为

![]()

其中:销售额通常应采用利润表中营业收入净额,即扣除销售折扣、销售折让后的“主营业务收入”数额。

销售增长率多高为好,并没有绝对的标准,主要应看同行业增长水平以及世界主要大公司增长水平,以便找出差距,及时发现问题。同时,还应分析销售发展趋势,以便做好销售预测与决策工作。

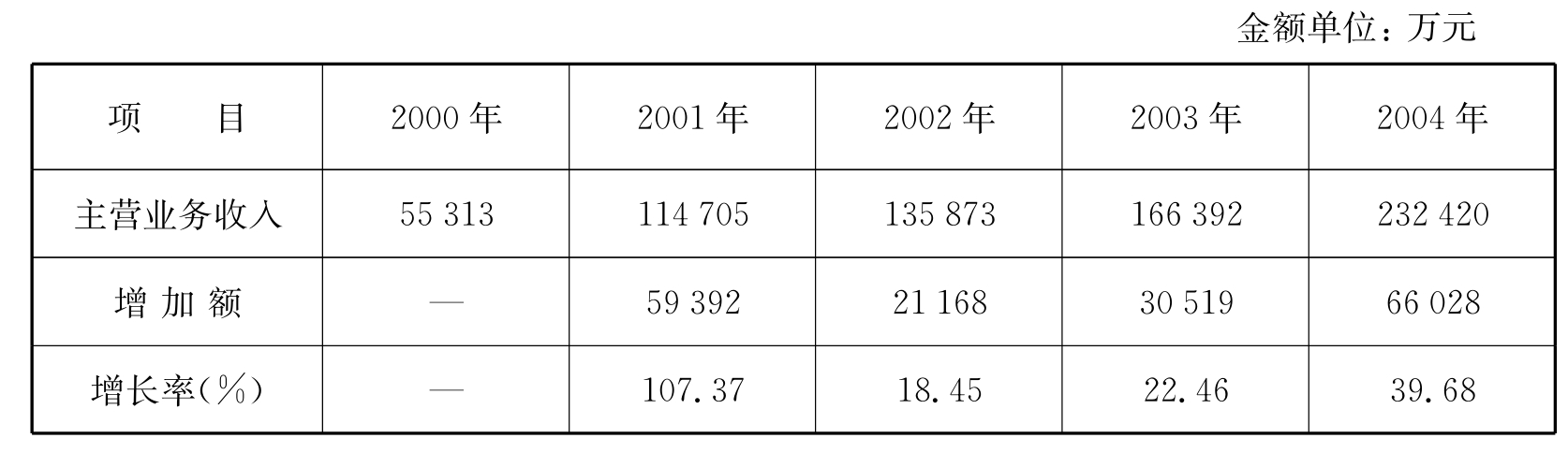

[例6-5] SX股份公司2000年至2004年业务增长情况如表6-6所示。

表6-6 SX股份公司2000年至2004年业务增长情况分析表

从表6-6可以看出,该企业主营业务收入连续4年不断增长,联系表6-5资料分析,说明企业在不断扩大资产规模的同时增加了主营业务收入。

2.营业收入增长结构分析

营业收入增长结构分析对于评价企业主要经营业务的具体增长情况及其增长原因具有重要作用。营业收入增长结构分析可以分主营业务分析结构、产品分析结构,也可以分行业进行分析。

[例6-6] 青岛海尔股份有限公司2004年主营业务收入及其构成情况分析如表6-7所示。

表6-7 青岛海尔2004年主营业务收入增长及其构成分析表

从表6-7可以看出,青岛海尔股份有限公司2004年主营业务收入增长及其增长构成情况为:主营业务收入较2003年增长30.89%,其中增长较快的是电冰箱销售收入,增长了36.11%。但从增长结构来看,空调器销售收入的增长额占总增长额的46.16%,说明该企业2004年实现利润的主要产品仍然是空调器,但是,电冰箱销售增长趋势值得重视;同时,进一步分析发现其他主营业务收入增长也较快,达到31.39%,但只占增长总额的20.53%,说明该企业主要业务仍然是空调器和电冰箱两种产品,增长合计占总增长额的79.47%。

三、盈利能力增长情况分析

盈利能力增长情况分析主要通过测算盈利增减情况、增长率、增长构成等指标进行分析,分析盈利增长的原因,为进一步提高盈利水平、增强企业竞争能力服务。

1.盈利增减原因分析

盈利增减分析是指通过测算影响利润增减变动各因素的增减变动情况来说明利润增减的理由。它说明根据什么理由或原因,本期利润与前期比较产生了增减变动。一般来讲,引起利润增加的原因主要有:销售收入增加、其他业务利润增加、投资收益增加和营业外收入增加;引起利润减少的原因主要有:销售成本增加、期间费用增加、营业税金增加和营业外支出增加等。

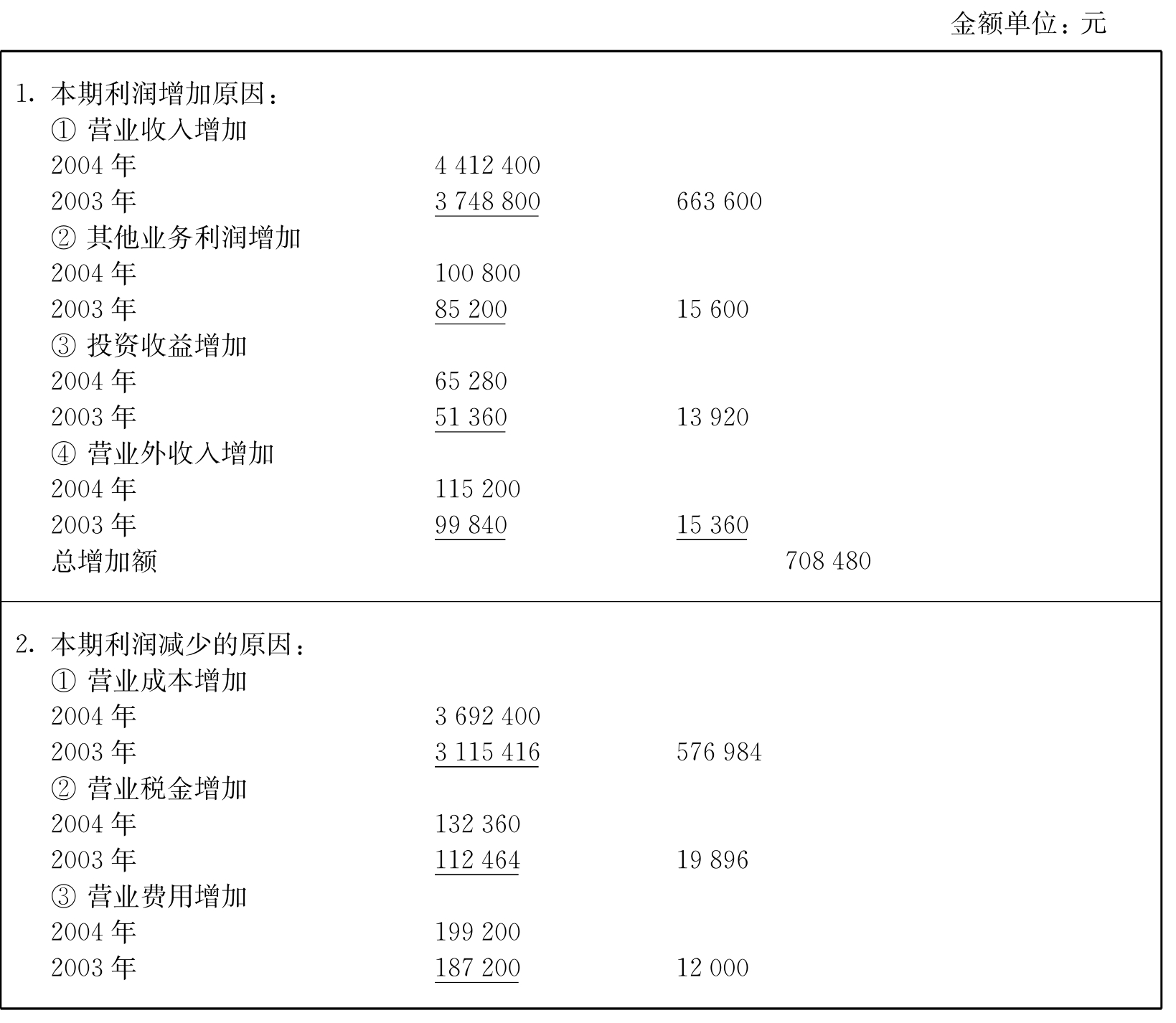

[例6-7] 大硕公司2003年和2004年盈利增减原因分析,可根据有关资料编制利润增减理由表,如表6-8所示。

表6-8 大硕公司2004年利润增减理由分析表

续 表

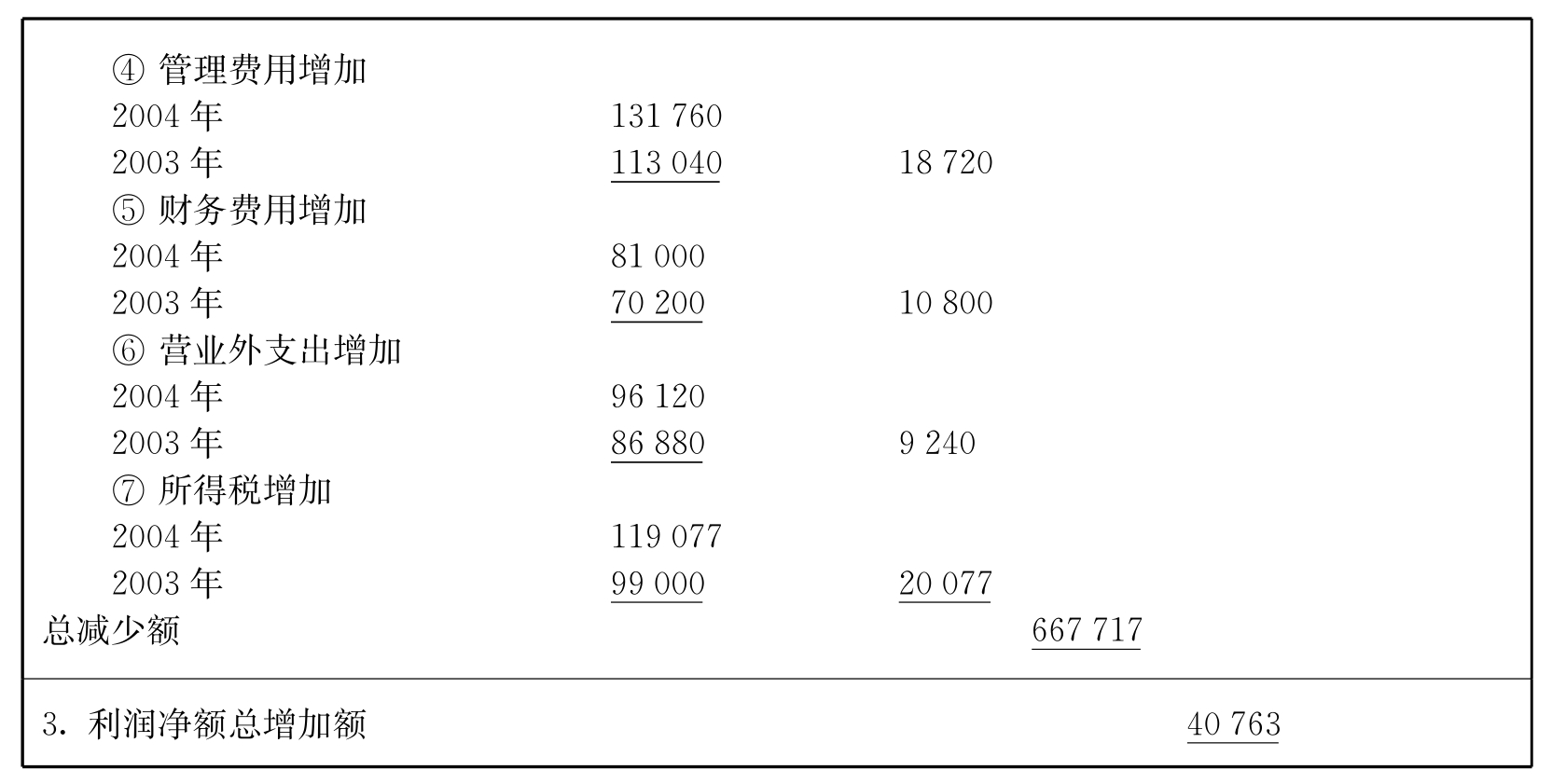

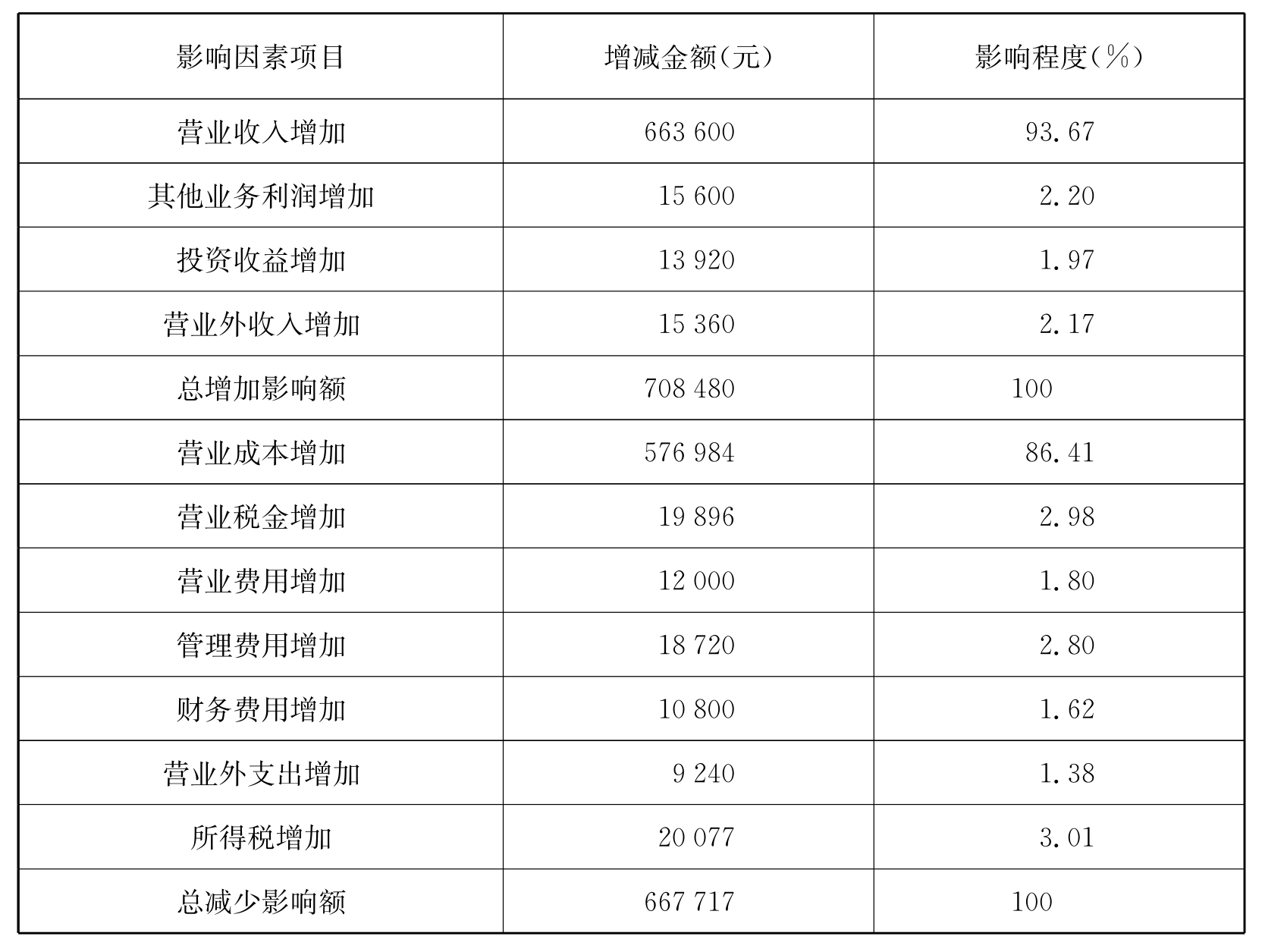

从表6-8可以比较清楚地看出,该公司利润净额2004年较2003年增加的影响因素及其影响额度,揭示了各影响因素的具体影响情况。为了进一步说明各因素影响程度可以编制表6 9加以说明。

表6-9 大硕公司2004年利润净额增减理由构成分析表

由表6-9可以看出,引起利润增加的因素按影响程度依次为营业收入、其他业务利润、营业外收入和投资收益等;引起利润减少的因素按影响程度依次为营业成本、所得税、营业税金、管理费用、营业费用、财务费用和营业外支出等。

2.利润增长率分析

利润增长率是以企业报告期实现利润额比基期利润额的增加额与基期利润额的比率。其计算公式为

利润增长率是表明企业报告期实现的利润总额比基期实现利润总额增长程度的指标。它综合反映了企业生产经营的成果,是考核企业经济效益的一项重要指标,显示了企业提高盈利水平所取得的效果。

[例6-8] 大硕公司2003年实现利润总额为300 000元,2004年实现利润总额为360 840元,则计算其利润增长率如下:

利润增长率=(360 840-300 000)/300 000×100%=20.28%

计算结果表明,大硕公司2004年较2003年利润增长率达20.28%,说明该企业盈利能力有所增强。

利润增长率的分析可以分为毛利增长率、销售利润增长率、营业利润增长率、利润总额增长率、利润净额增长率等若干指标测算。

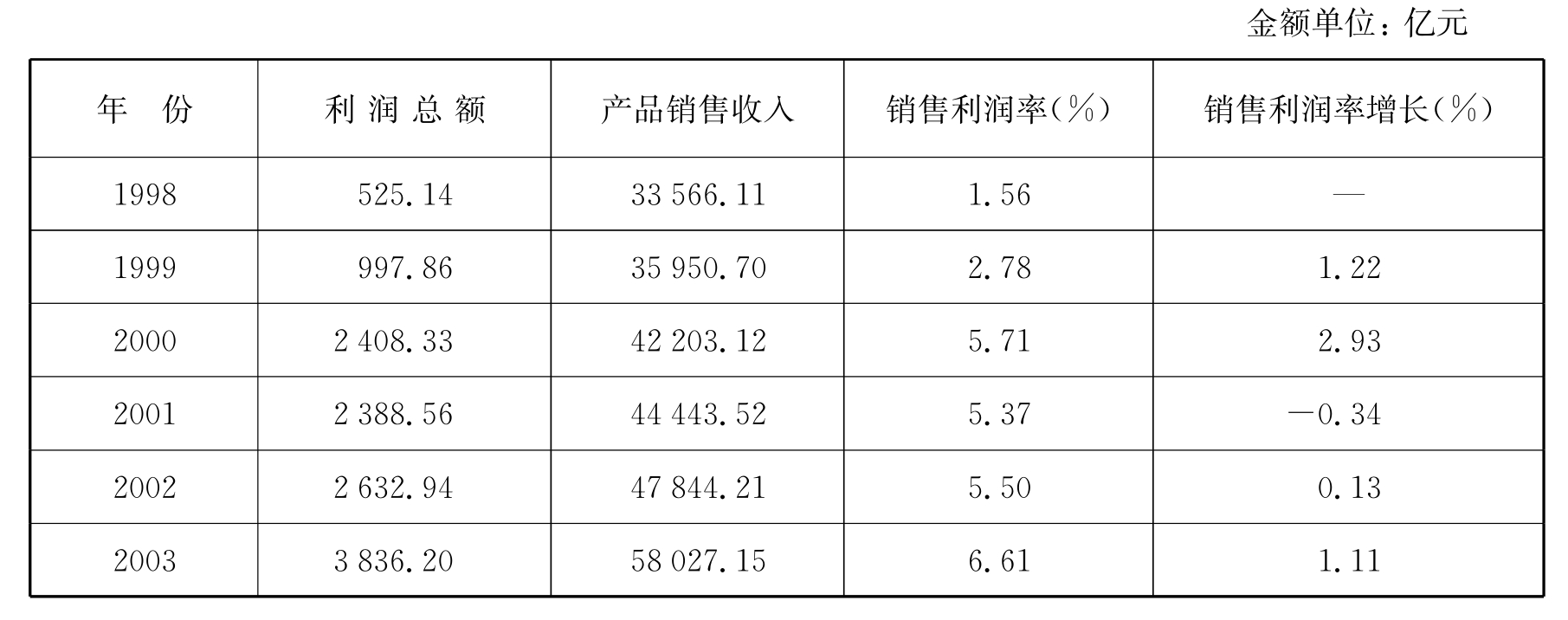

利润增长情况分析应参照同行业资料或全国或地区普遍增长情况进行分析。我国国有及国有控股工业企业利润增长情况分析如表6-10所示。

表6-10 我国国有及国有控股工业企业利润增长情况分析表

资料来源:根据中华人民共和国统计局编:《中国统计年鉴2004》,中国统计出版社,2004年,第535—536页资料整理。

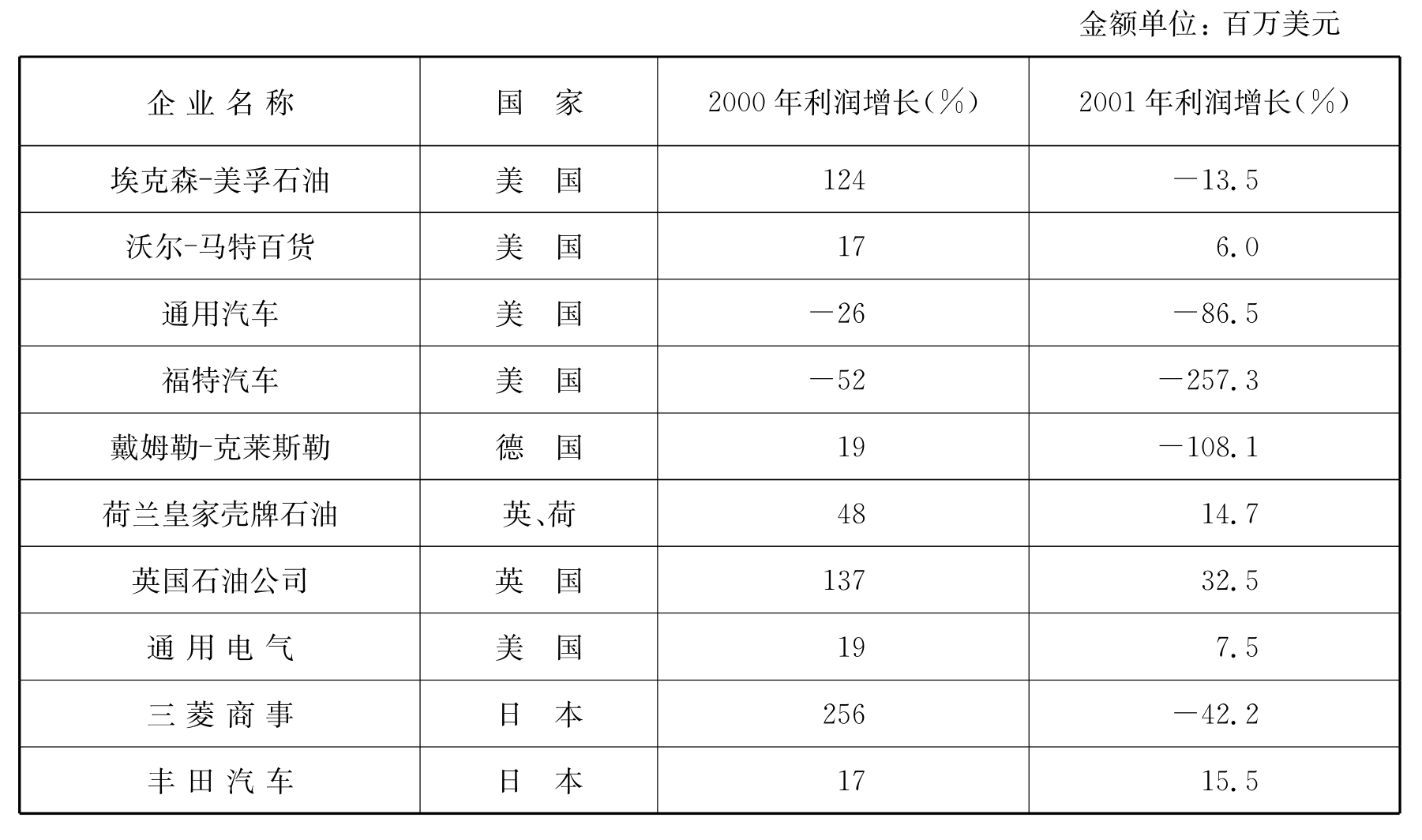

2001年世界最大500家企业前10位企业利润增长率分析如表6-11所示。

表6-11 2001年世界最大500家企业前10位企业利润增长率分析表

资料来源:根据朱之鑫主编:《国际统计年鉴2001年》,中国统计出版社,2001年,第621页及朱之鑫主编:《国际统计年鉴2002年》,中国统计出版社,2002年,第348—349页资料整理。

利润增长率指标还可以按照营业毛利、经营利润、利润净额等指标分别测算营业毛利增长率、经营利润增长率和利润净额增长率等,以便于分析利润增长构成情况。

我国国有及国有控股工业企业销售利润增长情况分析如表6-12所示。

表6-12 1998—2003年我国国有及国有控股工业企业销售利润增长情况分析表

资料来源:根据中华人民共和国统计局编:《中国统计年鉴2004》,中国统计出版社,2004年,第535—536页资料整理。

以青岛海尔股份有限公司为例说明分析利润增长结构情况如表6-13所示。

表6-13 海尔公司利润增长结构情况分析表

从表6-13计算结果可以看出,青岛海尔股份公司2004年利润净额、利润总额及营业利润增长率低于经营利润增长率;主要是其他业务利润增长率为负54.60%,说明企业在扩大销售、提高主营业务利润额、增强企业主营业务盈利能力的同时,大量压缩了其他业务利润,调整了利润结构,使得利润总额和利润净额仍保持一定的增长率。当然,对于2003年其他业务利润过高以及2004年下降速度过快的情况值得关注,需要进一步进行原因分析。

3.主营业务鲜明率分析

通常通过测算主营业务鲜明率来分析企业的发展能力。所谓主营业务鲜明率是指企业营业利润扣除其他业务利润后的数额与当年利润总额的比率,其计算公式为

![]()

主营业务鲜明率突出反映了企业主营业务的鲜明程度。许多经营失败的企业都是因为主营业务增长乏力甚至萎缩或主营业务散乱、不鲜明。因此,测算该指标可以反映企业主营业务的增长能力。

[例6-9] 青岛海尔股份有限公司2004年主营业务鲜明率分析如表6-14所示。

表6-14 青岛海尔股份有限公司2004年主营业务鲜明率分析表

从表6-14可以看出,青岛海尔股份公司2004年主营业务鲜明率较2003年提高了5.12%,说明该企业主营业务的鲜明程度有所提高,盈利发展能力有所增强。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。