第一节 无形资产的定义和分类

在讲述无形资产的定义和分类之前,我们首先讨论核算体系中资产的概念以及资产包括的范围,这样就会对统计中定义的无形资产有一个深刻的认识和其在统计中的地位有一个全面的把握。

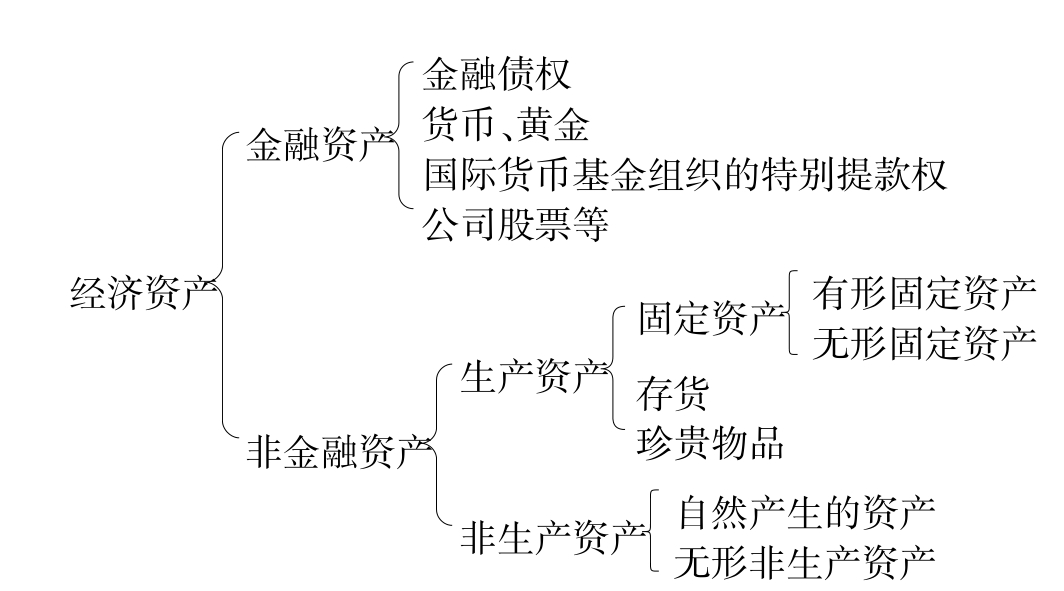

1.资产范围

国民核算体系中的资产指经济资产,它是为某个或某些单位所拥有的实体,其所有者因对它们持有或使用了一定的时期而获得经济利益。这个定义强调的资产要素必须包括:实体、所有权和经济利益。机器设备建筑物是作为产出生产出来的固定资产,金融资产是归某个或某些单位所有或持有一定时期而且目的是为了获得经济利益。自然产生的资产如土地、矿藏、燃料储藏量、非培育的森林或其他植物和野生动物也属于资产,因为某个或某些单位能够有效行使所有权,也就是能从这些资产中获得实际利益。而大气和公海等由于无法行使所有权,尚未发现或难以利用的矿藏、燃料储藏量等由于现有的技术和相对价格还不能为其所有者带来任何利益,不包括在资产的范围之中。

注意,由于国民核算体系的资产负债表是为机构单位或机构部门编制的,某个或某些单位可以是私人机构,也可以是代表整个社会行使所有权的政府单位,但不包括个人。

对于企业在职员培训或研究和开发等活动上的支出,国民核算体系认为属于中间消耗。因为尽管这种支出可以在未来提高生产率和扩大生产能力,与机器设备和房屋一样获取经济利益,但并不形成易于识别、计量和估价的资产。也就是说,这些支出在未来不一定能形成资产,即使形成资产也不易计量和估价,而这与编制资产负债表的要求不符。另外,许多类似的支出如广告、保健和安全支出就无法划分了。

教育支出作为人力资本投资的一种形式,国民核算体系没有将其列为固定资产。因它不是生产出来的,而是通过学习、研究和实践获得的;它体现在个人身上,不能转让,不能显示在个人所在企业所有者的资产负债表上;而且这种资产难以估价。

2.国民核算体系中的资产分类

国民核算体系中的分类,是在经济理论指导下,考虑到国民经济整体核算框架和各部分之间的关系,为了从数量上描述和分析的需要,对资产从国民经济的关系角度进行划分的。比如,金融资产和非金融资产的划分。因为金融资产的目的是价值储藏手段,是货币形态,强调资源的控制、分配和流动,其对经济的作用是宏观的和间接的;非金融资产的目的包括价值储藏,但更重要的是“在经济活动中可以使用的物体”,强调它的实物形态和对生产的直接作用。一般宏观经济理论强调的是机器设备建筑物的分析,它们创造国民收入;而金融资产不创造国民收入,只是引起国民收入在不同阶层之间的分配。而非金融资产中划分的生产资产和非生产资产,强调是否由生产过程本身生产出来的。它们对经济的作用也不一样。这种区分的目的是为了能更清楚地分清资产对经济的作用,为宏观决策服务。关于资产的分类,见图2.1。

图2.1 经济资产的分类

众所周知,无形资产分为无形固定资产和无形非生产资产。它们虽然都是非金融资产,但无形固定资产属于生产资产中的固定资产,而无形非生产资产属于非生产资产。这与会计上的看法稍有不同,其实分类或包含的内容更有不同,原因是目的和理论依据不同。即会计核算是为了企业决策,国民核算为了政府决策;会计核算的依据是企业管理和微观经济理论,国民核算的依据是宏观经济理论。

3.无形资产的分类和定义

无形固定资产指打算使用一年以上的由矿藏勘探、计算机软件、娱乐、文学或艺术品原件组成的固定资产和其他无形固定资产。矿藏勘探指在石油、天然气和非石油矿藏勘探上的支出价值。这些支出包括领取执照前的费用、执照获得费用、评估费用和实际试钻费用,以及使试钻得以进行而发生的航空测绘和其他测绘的费用。计算机软件指计算机程序、程序描述和用于系统软件的辅助材料,它们包括购买的软件、自己开发的软件。在购买、开发或扩展计算机数据库——预计要使用一年以上,不管是否销售——上的支出也包括在内。娱乐、文学或艺术品原件指原版影片、声音录制、文稿、译稿、模型等等,在这些原件上记录或体现了戏剧表演、无线电和电视节目、音乐表演、运动项目、文学和艺术产出等等,自己生产的产品也包括在内。在某些情况下,如电影,可以有多个版本。其他无形固定资产指没有在其他地方分类的新信息、专业知识等,它们在生产中的使用仅限于在其上建立了所有权的单位,或由其授权的单位。

无形非生产资产包括专利性实体、租约和其他可转让合同、购买的商誉和其他无形非生产资产。专利性实体指技术创新类别中的,按照法律或司法规定,被授予专利保护的发明。例如物质的成分,工艺,机制,电子和电气线路与设备,药方和人工生产的生物种。租约和其他可转让合同指承租人有权独立于出租人,把租约转让第三方的租约或合同。例如,土地、房屋和其他建筑物的租约,开采矿产或钓鱼场的特许权或唯一权利,与运动员和作家的可转让合同,买入尚未生产的有形资产的期权等。购买的商誉指购买生意兴隆的企业而支付的价值与该企业的资产总额减负债总额之间的差额。这些资产和负债中的每一项都可单独识别和估价。因此,商誉的价值包括没有单独作为资产识别的,对经营有长期利益的任何东西,以及一组资产共同使用,而不是单个资产的简单汇总这一因素的价值。其他无形非生产资产指没有在其他地方分类的无形非生产资产。无性资产详细分类见图2.2。

图2.2 无形资产详细分类

将矿藏勘探支出看作无形固定资产,是因为矿藏勘探支出会为自然资源所有权的归属和开采获得经济利益,而且可以识别和估算。虽然矿藏勘探支出并不形成对应的实物资产,但它的使用与实物资产一样是长期的,也是通过生产过程生产的。核算体系规定,“无论勘探成功与否,所有的支出都应包括在固定资本形成总额中。建议采用类似于采矿或石油公司的自有资产的平均服务年限作为偿还期的参考,而1968年SNA将矿藏勘探支出视为中间消耗。”

计算机软件在1968年的SNA中仅包括与硬件一起购买的,而自创或内部开发和数据库作为中间消耗处理。1993年的SNA将自创和数据库算作无形固定资产。计算机软件是科技人员花费很大成本编制出来的,这里的成本包括直接的材料耗费和知识积累,能直接在生产中发挥作用并极大提高效率的资产,生产者都希望它的使用期在一年以上。而计算机软件的直接物质表现仅是程序,载体是微不足道的纸或在集成电路中,是看不见的,但它的应用价值却很大,能成倍地提高产量。

娱乐、文学或艺术品原件通常要经过作者的长期努力,花费很大的心血和成本,一旦作品创作成功,它的影响可以持续很长、范围可以很广,产生不可估量的价值,比如《论语》和《圣经》等,对一个民族甚至许多民族的精神影响长达数千年之久。而它的载体相比较而言价值很小,这使它具备了无形资产的要件并符合固定资产的规定。核算体系认为,它“有助于后续时期的产出”,并且“由于允许他人使用这些作品而获得的酬金、佣金、使用费等都视为对其所提供的服务的支付。因此,与1968年SNA的处理不同的是,版权不再属于产生财产收入的非金融非生产性无形资产”。

专利性实体而不是专利权属于无形非生产资产可能引起的争议会比较多。确实,一项专利的发明要经过发明者的艰苦努力和大量支出,我们称之为研究和发展支出,在核算体系中被列入中间消耗。因为研究和开发支出是有风险的,不同于生产过程的生产。也就是说,研究和开发不见得一定会有成果,有成果更不等同于有专利权。专利权是一国法律赋予发明者在一定时期内的权利,目的是保护发明、鼓励发明,促进研究和技术进步与创新。因为熊彼特说过,创新是企业发展的动力和目标。有了专利权,发明者可以获取出售专利的报酬,也可以自己生产,但也可以不生产。而专利性实体就不同,它强调专利对经济的作用。所以,在“专利实体下记录的资产是研究与开发活动的结果——获专利的发明、发现或工艺,而不是合法所有权本身。然而,应该指出的是,按照惯例,1993年SNA在产出中包括了与许可有关的服务,因此由专利许可所获得的专利使用费和类似付款视为对服务的支付,而1968年SNA则将其视为财产收入,同样的处理办法也适用于对商标服务和其他非生产性无形资产的特许权的付款”。

租约和其他可转让合同成为无形非生产资产与会计的做法明显不同。在核算体系列举的例子中,可以看出它们共同的特点是,能在未来获取经济收益、载体与价值或产生的收益不成比例、不是作为生产过程的产出而生产的。一般而言,租约和其他可转让合同本身是有价值的,比如我拿到房屋的租约可以在约定时间里收取房租,买了看涨期权可以获取约定的价格差价,等等。它们成为无形资产的理由就是合同本身的成本或价值极小。为什么合同是非生产的呢?合同的订立和废止是由当事双方通过协商达成的,受法律保护。这和核算体系中的生产没有一点儿关系。

购买的商誉体现了核算体系对会计学中商誉一词的准确提炼和对其本质的把握。尽管企业在培育商誉上付出了极大的努力和代价,比如地点的高价格、员工的忠诚等,但它和生产过程无关,而且商誉的体现只在企业出售时超过资产的部分,也就是只在交易时才能体现出来,按统计的术语说仅在核算时才存在。所以,与法律确认的一样,被列为非生产资产是合适的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。