(二) 套期保值率实证结果

1.OLS模型估计

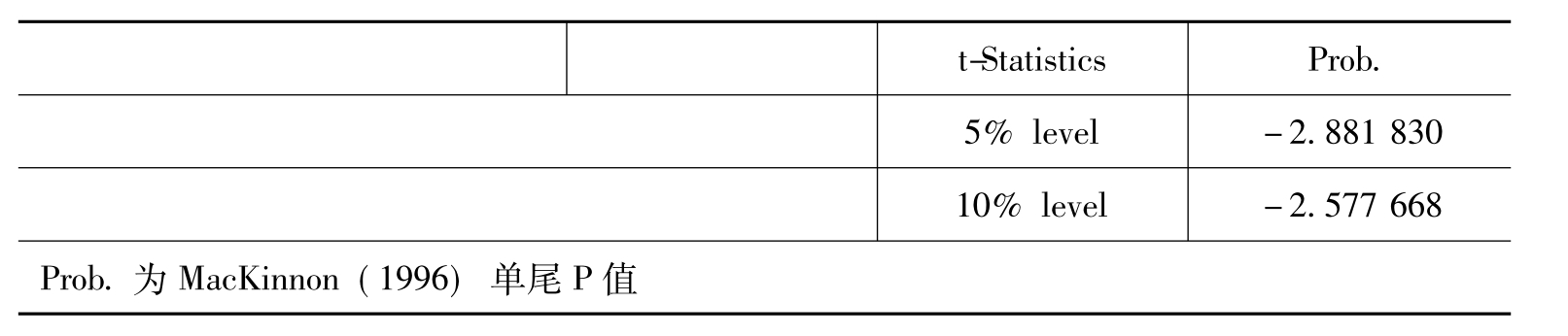

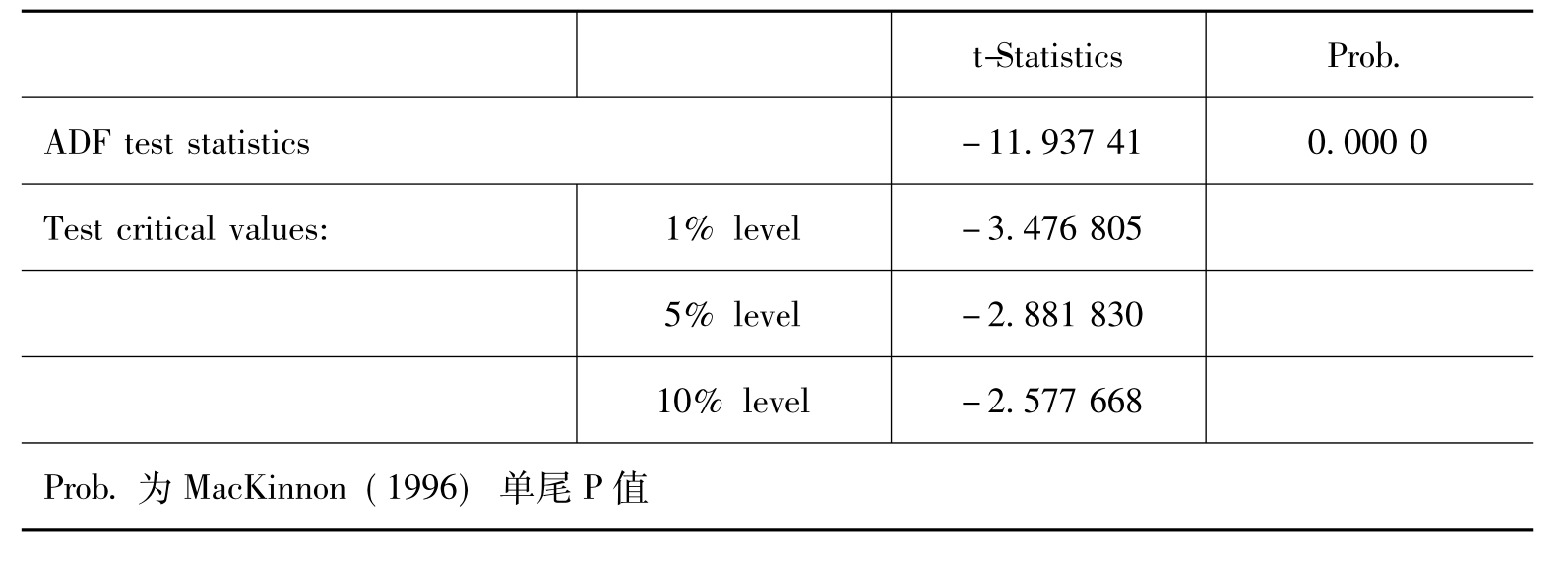

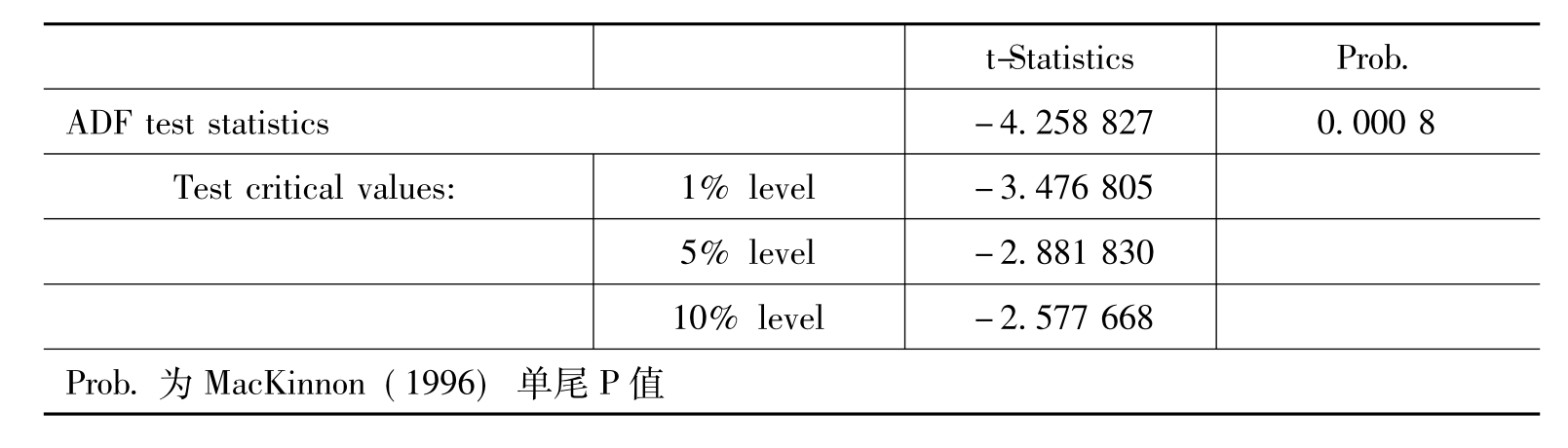

本文首先采用OLS模型来估计沪深300指数期货的最优套保比率,对时间序列数据进行平稳性检验是进行时间序列回归的基本前提条件,只有序列服从平稳性的前提下,OLS估计量才具有一致性。从沪深300股指期货与现货的收益率单位根检验来看,收益率具有平稳的特征,因此可以进行OLS估计。

表3 沪深300股指期货收益率ADF检验

表4 沪深300指数收益率ADF检验

由于回归项中的常数不显著,因此去除常数项,建立OLS模型。从OLS参数估计结果来看,可以得到最优套保比率为0.88,从系数显著性来看,套保比率回归系数在1%的水平下显著,模型的R方以及调整后的R方均在0.9以上,说明模型的拟合效果较好。

表5 OLS参数估计结果

2.VAR模型估计

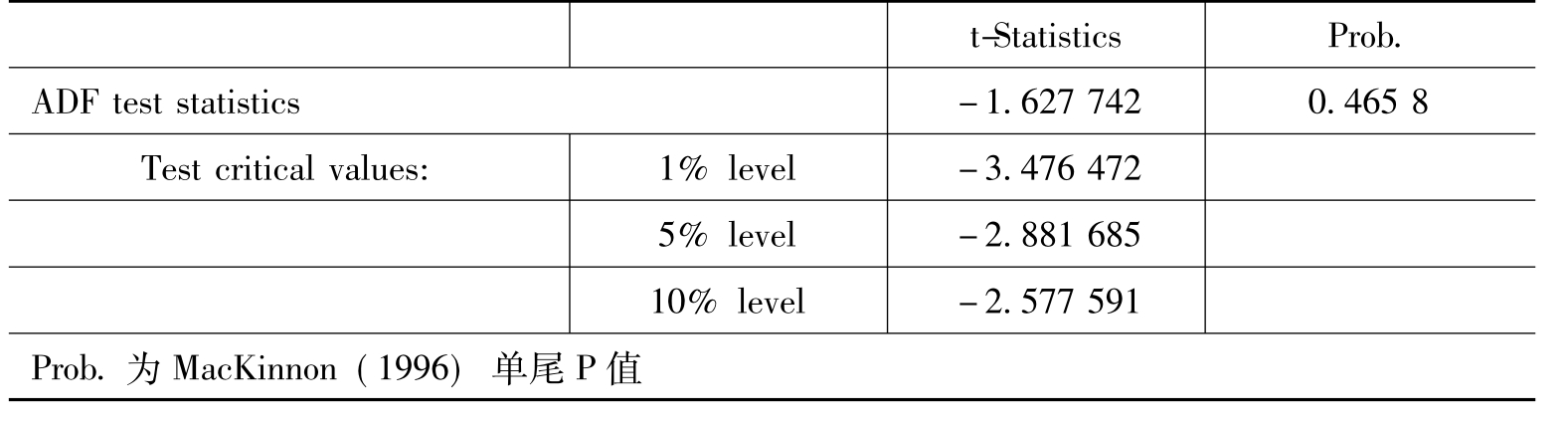

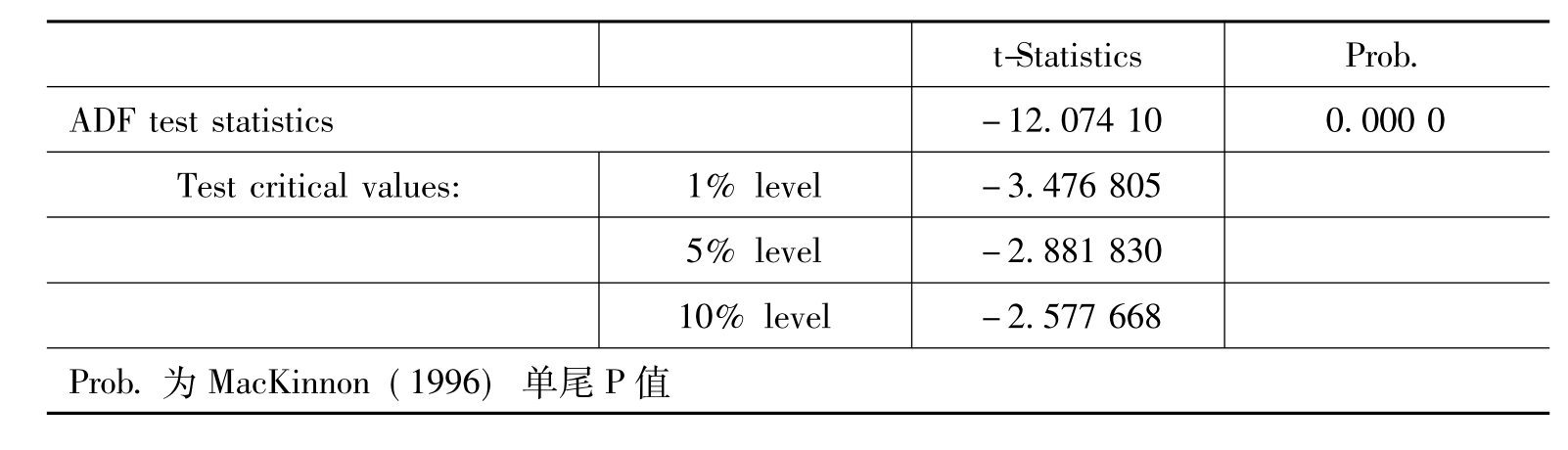

从股指期货与现货的价格平稳性来看,两者的价格存在不平稳现象。但是差分以后,两者皆呈现平稳,因此沪深300股指期货与沪深300指数都呈现一阶单整。

表6 沪深300股指期货价格序列ADF检验

表7 沪深300指数价格序列ADF检验

表8 沪深300股指期货价格序列一阶差分ADF检验

表9 沪深300指数价格序列一阶差分ADF检验

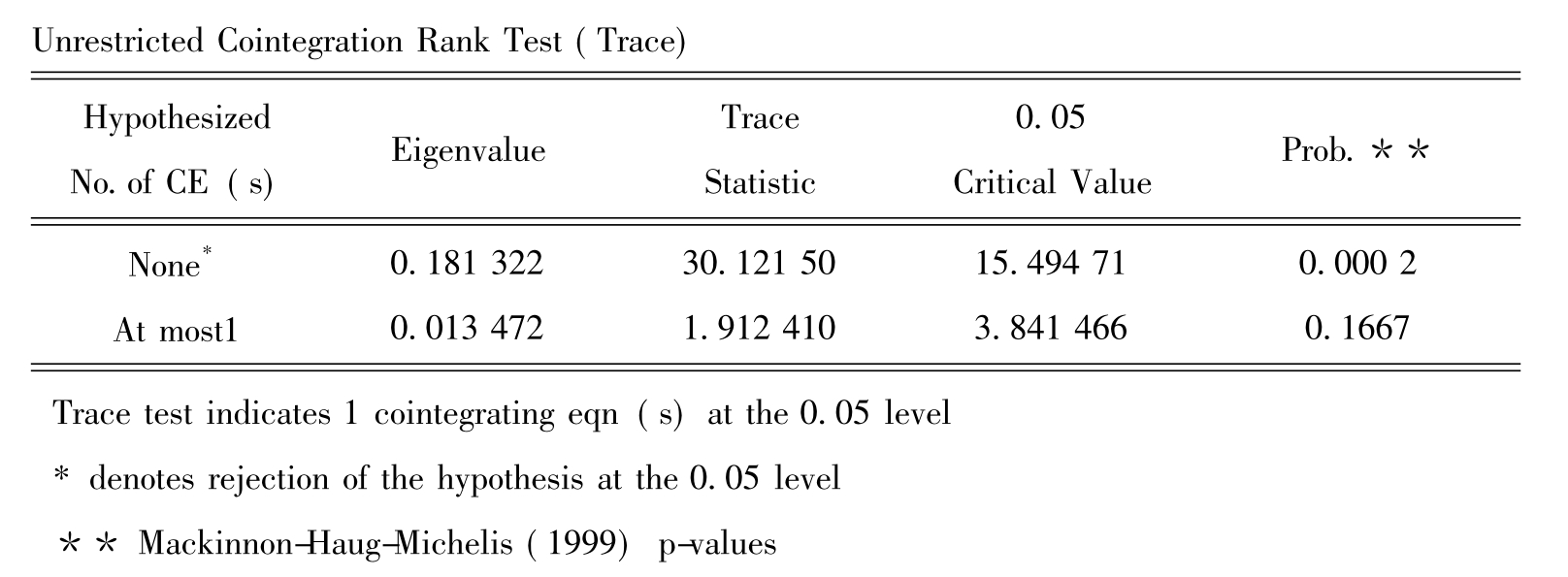

Johansen协整检验是基于VAR模型进行的。VAR模型采用了多方程联立的形式,在模型的每一个方程中,内生变量对模型的全部内生变量的滞后值进行回归,从而估计出全部内生变量的动态关系。对于VAR(k)模型来说,在建立模型的过程中要确定最为合适的滞后期k,k值的选择一方面不能太小,否则模型不能够反映变量间相互影响的绝大部分;另一方面也不宜过大,否则会导致自由度大量减少,直接影响模型参数估计量的有效性。根据AIC准则,可以选择k为2的结果。由协整检验的图中,可以看出,在5%的显著性水平下,有且只有一个协整关系。

图5 沪深300指数期货与沪深300指数协整检验

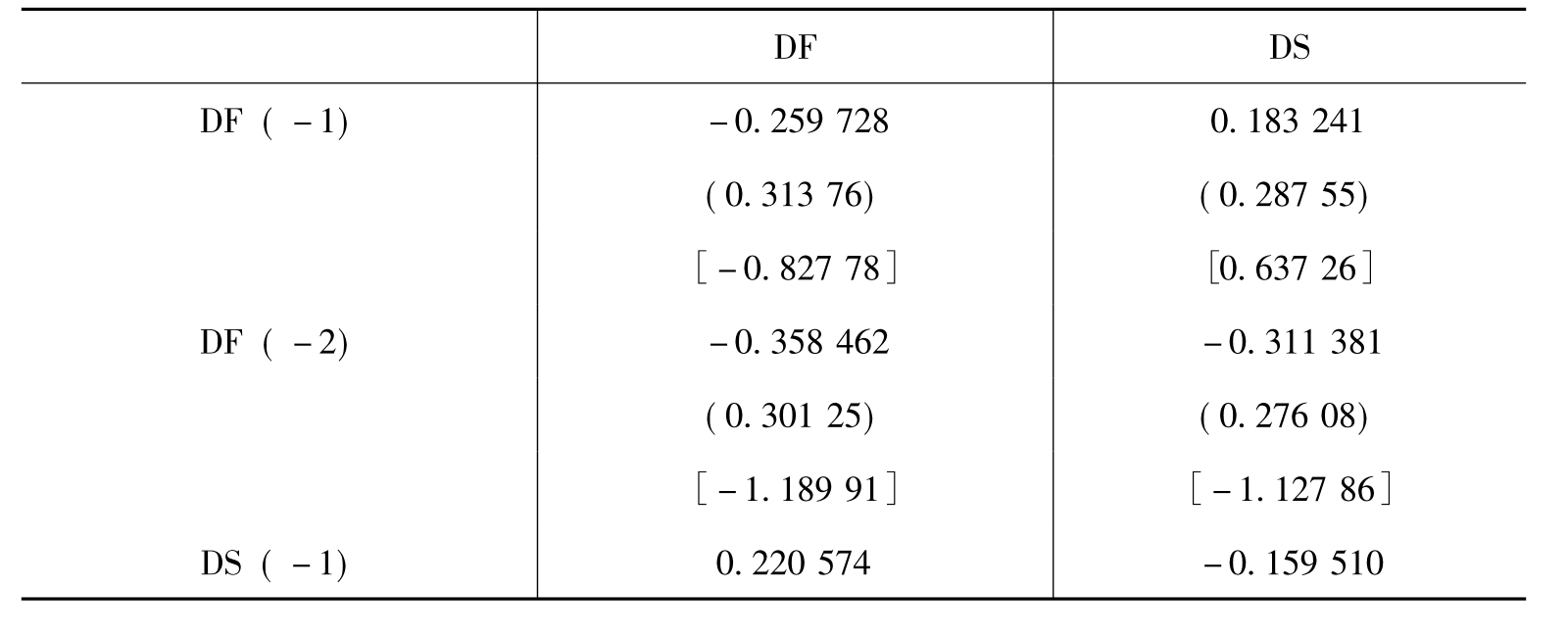

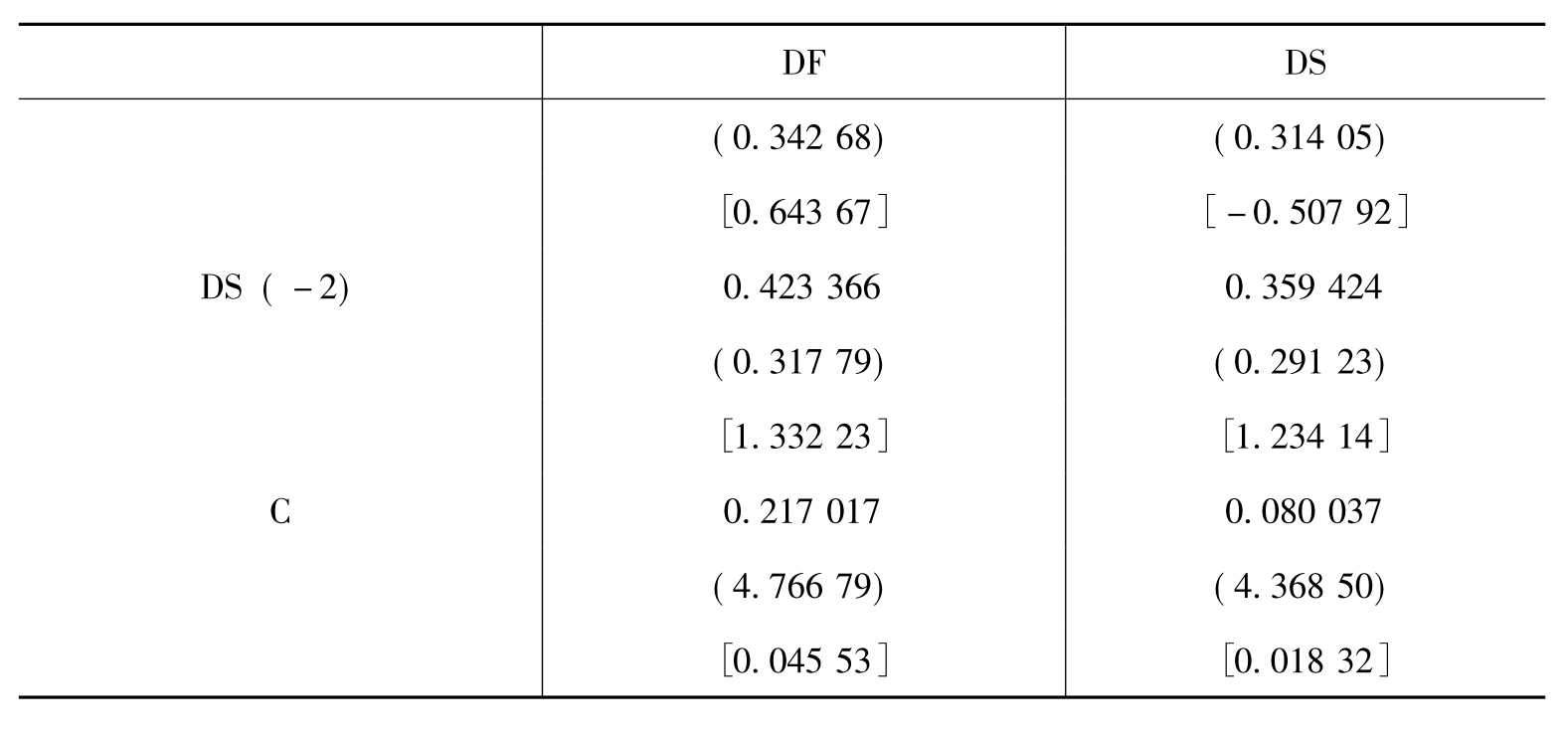

根据VAR模型确定的阶数,我们可以得到VAR模型结果,如表10所示。

表10 VAR模型结果

续表

套期保值比率为:

3.VECM模型估计

由于期货价格序列与现货价格序列同阶单整,用现货价格对期货价格做回归,得到其残差。可以看出t统计量与F统计量都是显著的。

表11 沪深300现货对期货回归方程

从回归方程的残差图中可以大致看出其残差是平稳的。为了进一步检验残差的平稳性,对残差进行单位根检验,从检验结果中可以看出,在5%的置信区间内可以接受残差序列不含单位根的假设。这说明两序列协整关系存在,因此这里的残差项可以当做误差修正项用作建立误差修正模型。

图6 沪深300现货对期货回归方程残差

表12 沪深300现货对期货回归方程残差单位根检验

从VECM模型的的结果来看,F统计量显示该方程整体上是系数显著的,自变量系数和误差修正系数的t统计量都很显著,该回归模型拟合得较好。回归结果表明每1单位的现货头寸要用0.889 807单位的期货头寸进行对冲,即最优套保比率为0.889 807。

表13 VECM模型估计方程

4.ECM-BGARCH模型估计

在建立ARCH模型之前,先必须对ECM的残差进行ARCH效应检验。从ARCH效应检验中,F统计量和LM统计量(Obs*R-Squared)都是显著的,说明残差项具有ARCH效应,故可以建立ECM-BGARCH模型。

图7 ECM模型残差图

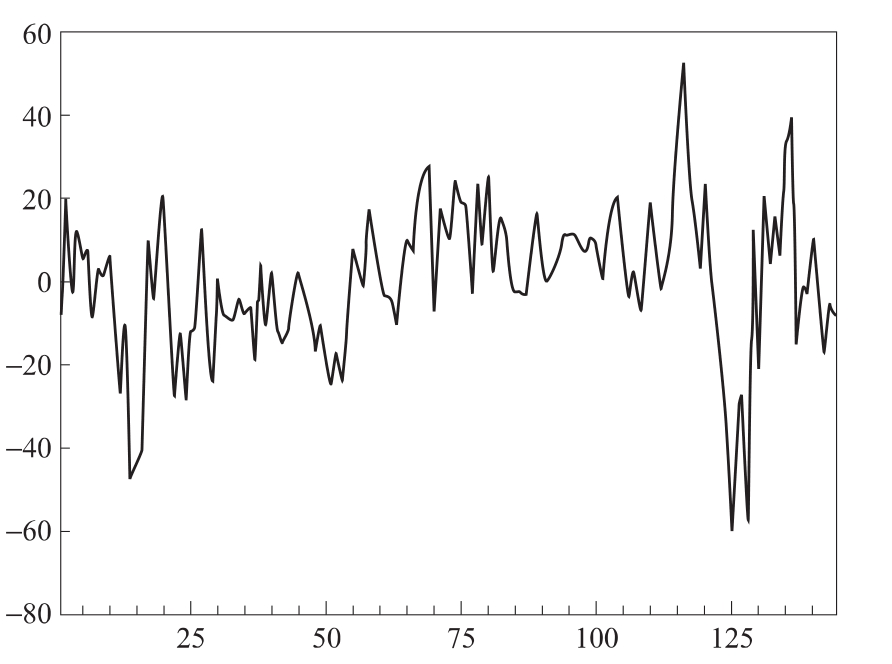

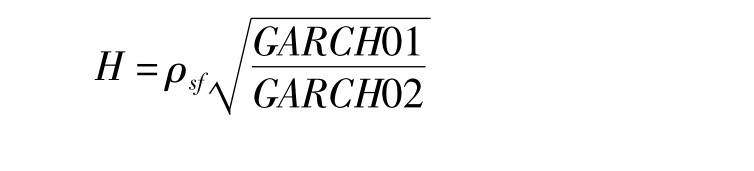

得到ARCH方程估计结果后,能够得到均值方程残差的相关系数ρsf= 0.973 345,同时根据异方差的估计函数,能够得到现货均值方程的异方差序列GARCH01与期货均值方程的异方差序列GARCH01,动态的套保比率为:

图中所示即为ECM-BGARCH模型计算出来的动态套保比率,平均值为0.933 034。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。