2001年5月24日发布并实施的《国有企业境外期货套期保值业务管理办法》对国内企业参与境内外期货市场套期保值给予了指引。随着期货品种的不断增加,期货成交量、期货成交额取得了长足的进步(见图1.1),2008年期货市场成交额已达到71万亿元,2010年扩张到309万亿元,期货市场品种数量已经达到23个。伴随着经济发展以及期货市场品种、规模的扩张,越来越多的企业逐步参与到期货市场中来,期货市场从业人员的专业性正迅速提高,更好地为企业参与期货市场服务。

图1.1 期货市场的规模扩张

数据来源:中国期货业协会。

问题1:期货市场有哪些功能?

问题1:期货市场有哪些功能?

期货市场具有商品定价、价格发现、风险规避、资产配置、贸易渠道、投机六大功能。风险规避和贸易渠道这两大功能往往成为企业参与期货市场进行套期保值的首选。当然,在实际的生产经营中,个别企业特别是行业龙头企业也可以根据自身的某些优势灵活运用期货市场的商品定价、价格发现、资产配置功能,利用期货市场实现某些经营战略目的,如提高资金周转率、降低当期企业税负、扩大生产销售渠道、削弱竞争对手、扩大市场份额等。

问题2:什么是套期保值?

问题2:什么是套期保值?

套期保值又译作“对冲交易”。它的基本做法就是买进或卖出与现货市场交易数量相当但交易地位相反的商品期货合约,以期在未来某一时间通过卖出或买进相同的期货合约,对冲平仓,结清期货交易带来的盈利或亏损,以此来补偿或抵消现货市场价格变动所带来的实际价格风险或利益,使交易者的经济收益稳定在一定的水平。

我们可以以大豆期货交易为例来说明大豆种植者是如何通过期货市场规避价格风险的。在我国东北,大豆是在每年的4月份播种,到10月份收获,有半年多的生长期。在市场经济条件下,大豆价格受市场供求变化的影响,经常会发生波动,价格涨跌给生产者带来损失的可能性是客观存在的。如果在这半年多的时间里大豆的价格不变或者上涨,那么对于种植大豆的生产者来说,他会取得预期的收益或更高的收益。如果生产者在播种大豆的时候,在期货市场上抛售与预计大豆产量相等的大豆期货合约,因价格上涨,他在期货市场上卖空的期货合约会造成亏损,降低现货涨价带来的收益。但是,如果在此期间大豆的价格下跌,种植大豆的生产者在大豆现货方面将会减少收益甚至出现亏损,但他在期货市场上卖空的期货合约会给他带来一笔可观的收益,用以弥补他在现货市场上所受的损失。

可见,生产者做套期保值在价格上涨过程中收益水平会下降,但避免了价格下跌造成亏损的风险,并且生产者把种植大豆的价格风险转移了出去,获得了稳定的经营性收益。

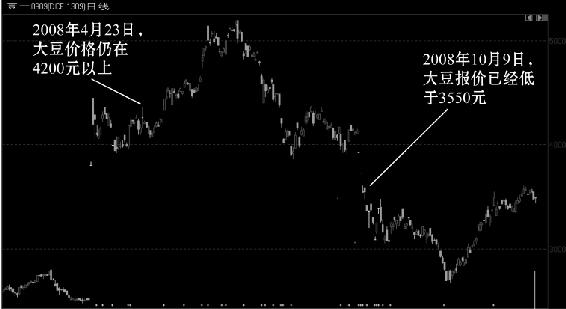

图1.2 2008年大豆种植者套期保值盈利丰厚

如果大豆种植者在2008年4月播种时开始在期货市场上将未来的产量进行卖出,就相当于在2008年10月之后以高于4200元/吨的价格销售大豆而不是当时低于3550元/吨的价格,实际售价获得了650元/吨以上的更优价格。

问题3:为什么套期保值能够成功?

问题3:为什么套期保值能够成功?

套期保值之所以能规避价格风险,达到套期保值的目的,是因为期货市场上存在着两个基本经济原理:

(1)同种商品的期货价格走势与现货价格走势一致。

现货市场与期货市场虽然是两个各自独立的市场,但由于某一特定商品的期货价格和现货价格在同一时空内,会受到相同的经济因素的影响和制约,因而一般情况下两个市场的价格变动趋势相同。套期保值就是利用这两个市场上的价格关系,分别在期货市场和现货市场进行方向相反的买卖,取得在一个市场上亏损,在另一个市场上盈利的结果,以达到锁定生产成本的目的。

(2)现货市场与期货市场价格随期货合约到期日的临近,两者趋向一致。

期货交易的交割制度,保证了现货市场价格与期货市场价格随期货合约到期日的临近,两者趋向一致。按规定,商品期货合约到期时,必须进行实物交割。到交割时,如果期货价格高于现货价格,就会有套利者买入低价现货,卖出高价期货,实现盈利。这种套利交易最终会使期货价格和现货价格趋向一致。

正是上述经济原理的作用,使得套期保值能够起到为商品生产经营者最大限度地降低价格风险的作用,保障生产、加工、经营活动的稳定进行。

问题4:为什么企业必须参与套期保值?

问题4:为什么企业必须参与套期保值?

企业在从生产、加工、贮存到销售的全过程中,商品价格总是不断发生波动,且变动趋势难以预测,因此,在商品生产和流通过程的每一个环节上都可能出现因价格波动带来的风险,在本书后面的案例中,你将看到中储棉因没有参与期货市场进行套期保值,中国棉花行业就只能被动地忍受棉花价格急剧下跌带来的损失。

我们认为,两大理由迫使现货企业必须参与期货市场,对企业产品或经营性现金流进行套期保值。

一方面,多种因素导致企业经营风险增加。

(1)市场逐步与国际接轨,大宗商品价格存在剧烈波动的风险。随着市场经济改革的深入,传统的供求关系及市场格局发生了根本性变化,企业面临的是完全市场化的经营环境。而伴随着中国加入WTO,中国粮油市场进一步与国际接轨,与国际的商品贸易量大幅增加,我国企业面对着来自国内外的双重竞争压力。国际商品价格的波动将直接或间接地传导到国内,致使国内商品价格存在剧烈波动的风险。

(2)市场行情波动更大,更难把握,企业存在判断失误的风险。商品价格受供求、政治、经济、宏观政策、进出口、运输等多种因素影响,而且不同因素在不同时期作用程度又不同,企业几乎做不到对市场系统性、前瞻性、规律性的研究。因信息的不对称,或缺少分析和判断,对市场走势把握容易出现偏差,盲目“跟风”和盲目“赌后市”的现象时有发生。对行情的判断失误很可能导致利润下降,甚至亏损。

另一方面,现货企业参与套期保值具有天然优势。

现货市场操作模式简单,无论是生产企业还是贸易企业、加工企业都存在巨亏的风险。企业生产和销售传统上采取三种方式进行:先采购后销售,先销售后采购,边销售边采购。

采取先购后销方式,如果在采购后产品价格下滑,生产企业、贸易企业、加工企业都将面临低价售出的风险。如在2008年下半年国际原油价格指数暴跌,企业不但要承担价格波动的亏损,还要增加库存存储和资金利息等成本。

采取先销后购方式,如果在销售后价格上涨,企业将面临高成本购进的风险。如在2008年上半年国际原油价格飙升,导致部分炼油企业盈利大幅减少甚至破产倒闭。

采取边购边销方式,尽管能减少企业利润的波动,但因销售和采购的周转状况受到市场供应的影响,所以仍然存在风险,其企业利润幅度在采购货源紧张、销售不畅时较小,在采购货源充足、销售旺盛时较大。

总的来说,导致企业经营中不可预期的短期风险的原因归纳起来主要是两个问题:一是企业对价格走势判断不准;二是对可预见或潜在的风险没有采取有效措施加以控制或规避。期货市场是市场经济发展的必然产物,期货市场基本的经济功能之一就是提供价格风险的管理机制。期货交易存在的基本目的是将生产者和用户对某项商品的风险转移给投机商(期货交易商)。因其独有的发现价格和规避风险的功能,已成为企业长远稳定发展的有效避险工具。企业有必要参与期货市场,通过套期保值等业务为自己保驾护航。

期货市场同时也是供求信息最集中的地方,汇聚了各方投资和预测的专家,使得期货价格成为未来市场最具代表性的价格,反映了市场走向,通过期货价格就可以制定未来的生产、销售、企业扩张方案。在市场经济下,期货市场成为经济各方集中博弈的场所,企业的生产经营离不开期货市场。

问题5:套期保值有哪些类型?

问题5:套期保值有哪些类型?

套期保值从操作上来讲,只有两种基本类型,即买入套期保值和卖出套期保值。两者是以套期保值者在期货市场上的买卖方向来区分的。

(1)买入套期保值。买入套期保值是需要现货商品而又担心价格上涨的客户常用的保值方法。它是指交易者先在期货市场买入期货,以便将来在现货市场买进现货时不致因价格上涨而给自己造成经济损失的一种套期保值方式。这种用期货市场的盈利对冲现货市场亏损的做法,可以将远期价格固定在预计的水平上。

(2)卖出套期保值。它是指交易者先在期货市场卖出期货,当现货价格下跌时以期货市场的盈利来弥补现货市场的损失,从而达到保值目的的一种套期保值方式。卖出套期保值主要适用于拥有商品的生产商或贸易商,他们担心商品价格下跌使自己遭受损失。

问题6:套期保值有哪些方式?

问题6:套期保值有哪些方式?

尽管期货市场数量不少,品种繁多,但套保的基本方式也只有四种:

(1)期现(包括国内买入和卖出套保两种方式)。

狭义的期现套利,即期货与其对应的标的或与标的相关性较高的商品之间的套利;基于在交割时间,期货合约的价格等于现货价格的原理。

例如在卖出套利或卖出保值中,投资者已持有或可以确定会持有铜现货,因而在期货市场上卖出相应期现的铜期货合约,卖出价往往高于买入价格及相关交易费用之和。

(2)跨市(包括进口套保和出口套保两种方式)。

套保者在两个不同市场对以同一标的、到期日相同的两个期货合约同时进行反向交易,套利的空间来自于两个合约的存在价差。通常来讲,套利价差将随着市场变化而收窄。

其特殊风险在于:汇率风险,结算制度特别是最后交易日的结算差异,两地经济环境不同造成的市场风险。

例如进口套利或进口套保:投资者利用上海期货交易所铜期货合约和伦敦金属交易所铜合约,合约选择方向为买入伦敦铜并卖出上海铜期货合约。

(3)跨品种(可以结合期现和跨市两种方式形成套保)。

两个相关性较高标的指数的期货产品之间的套利套保,其标的指数相关性是否有持续性构成其特殊风险。

例如:淀粉糖经营企业需要进行套期保值,但国内市场没有直接的淀粉糖期货品种,此时,往往会选择白糖期货进行跨品种套保。因为白糖、淀粉糖在用途方面有很多重叠之处,两者的价格走势往往具有高度关联性。但是,由于这两个品种的基本面还是有较大的差异,价格走势并不完全一致,此时就会出现特殊风险。

(4)跨期(加工环节的套保)。

利用同一标的不同到期日的不同合约之间的价差进行交易并在出现有利时对冲来获利或规避风险,包括多头跨期、空头跨期和蝶式跨期。多头跨期指卖出近期合约,买入远期合约,这时一般为当前价差水平低于正常水平并预期价差将增大。反之则为空头跨期。蝶式套利指同时利用三个合约,并通过中间交割的合约与前后合约的价差来获利,是一个空头跨期与一个多头跨期的组合。

问题7:套期保值和投机有什么区别?

问题7:套期保值和投机有什么区别?

成功的套期保值,必须包含四个基本特征:

(1)交易方向相反原则。

交易方向相反原则是指在做套期保值交易时,套期保值者必须同时或先后在两个市场上(例如期现、跨市)采取相反的买卖行动,即进行反向操作,在两个市场上处于相反的买卖位置。只有遵循交易方向相反原则,交易者才能取得在一个市场上亏损的同时在另一个市场上盈利的结果,从而才能用一个市场上的盈利去弥补另一个市场上的亏损,达到套期保值的目的。如果违反了交易方向相反原则,所做的期货交易就不能称作套期保值交易,不仅达不到规避价格风险的目的,反而增加了价格风险,其结果是要么同时在两个市场上亏损,要么同时在两个市场上盈利。比如,对于现货市场上的卖方来说,如果他同时也是期货市场的卖方,那么,在价格上涨的情况下,他在两个市场上都会出现盈利,在价格下跌的情况下,在两个市场上都会出现亏损。

(2)商品种类相同原则。

商品种类相同原则是指在做套期保值交易时,所选择的期货商品必须和套期保值者将在现货市场中买进或卖出的现货商品在种类上相同。只有商品种类相同,期货价格和现货价格之间才有可能形成密切的关系,才能在价格走势上保持大致相同的趋势,从而在两个市场上同时采取反向买卖行动才能取得效果。在做套期保值交易时,必须遵循商品种类相同原则,否则,所做的套期保值交易不仅不能达到规避价格风险的目的,反而会增加价格波动的风险。

(3)商品数量相等原则。

商品数量相等原则是指在做套期保值交易时,所选用的期货合约上所载的商品的数量必须与交易者将要在现货市场上买进或卖出的商品数量相等。

做套期保值交易之所以必须坚持商品数量相等的原则,是因为只有保持两个市场上买卖商品的数量相等,才能使一个市场上的盈利额与另一个市场上的亏损额相等或最接近。当然,结束套期保值时,两个市场上盈利额或亏损额的大小,还取决于当时的基差(注:基差=现货价格-期货价格)与开始做套期保值时的基差是否相等。在基差不变的情况下,两个市场上的亏损额和盈利额就取决于商品数量,只有当两个市场上买卖的数量相等时,两个市场的亏损额和盈利额才会相等,进而才能用盈利额弥补亏损额,达到完全规避价格风险的目的。如果两个市场上买卖的商品数量不相等,两个市场的亏损额和盈利额就不相等,无法完全规避价格风险。

当然,由于期货合约是标准化的,每手期货合约所代表的商品数量是固定不变的,而交易者在现货市场上买卖的商品数量却是各种各样的,这样,就使得在做套期保值交易时,有时很难使所买卖的期货商品数量等于现货市场上买卖的现货商品数量,这就给做套期保值交易带来了一定的困难,并在一定程度上影响了套期保值交易的效果。

(4)月份相同或相近原则。

月份相同或相近原则是指在做套期保值交易时,所选用的期货合约的交割月份最好与交易者将来在现货市场上实际买进或卖出现货商品的时间相同。实际操作中,因期货合约期限一般不超过两年,也常常是按月交割,与预期现货变动时间并不能完全保持一致,此时选择的合约月份可遵循相近原则。

套期保值交易必须遵循的四大操作原则是任何套期保值交易都必须同时兼顾的,忽略其中任何一个都有可能影响套期保值交易的效果。

问题8:套期保值有风险吗?

问题8:套期保值有风险吗?

尽管企业进入期货市场套期保值可以实现有效的风险管理,但是期货套期保值并不能消除所有风险,而且操作不当还可能产生新的风险,当然,现货企业仅需要在期货市场专业研究人员的指导下规避这种非系统性风险。

非系统性的风险主要表现在以下三方面:

(1)保证金风险。由于期货交易实行每日无负债结算制度,在期货价格波动的过程中,当未平仓合约的保证金余额低于规定的最低余额时,如果企业不能在第二天开盘前补足浮动亏损部分,交易所将按照规定对企业持有的期货头寸进行强行平仓,直到该交易账户释放出足够的交易保证金为止。因此,套期保值交易同单纯的投机交易一样,面临期货价格波动引起的风险。如果被强行平仓,浮亏变为实亏,企业的套期保值也就失败了。

(2)交割风险。套期保值不一定是在期货市场抛实盘或接实盘。保值者只要能达到规避现货市场风险的目的,仅需通过平仓了结期货持仓即可。但现货企业很可能根据期现货价差或生产期限选择实物交割。这就面临两方面的风险:一是持有的现货不一定能顺利注册为期货标准仓单而产生的履约风险;二是要购买作为企业原料入库的商品可能产生的质量风险。

(3)投机风险。在期货市场中,套期保值者以放弃获得最大利润的机会为代价,同时以避免可能遭受最大损失的风险为补偿,从而实现其稳妥经营战略。但是由于期货投机可能带来的巨额利润诱惑,而且期货套期保值与期货投机两者的交易动机从根本上都是为了获利,在实际操作上难以区分,或者并不严格执行既定的套期保值方案,放弃套期保值的宗旨,导致期货操作名为套期保值,实为投机,在市场方向发生变化或判断失误时给企业带来风险。

而企业参与期货市场套期保值只有一项系统性风险,即基差风险。基差指的是某一特定商品在某一时间、地点的现货价格和期货价格之间的差额,反映出现货价格或者期货价格之间的变动幅度。

基差=现货价格-期货价格

价差=远期价格-近期价格

基差分为负数、正数及零三种市场情况:

(1)基差为负的正常情况:在正常的商品供求情况下,因期货价格反映的是未来一段时间的现货价,这段时间内持有现货会占用资金及仓储费用,产生持有成本及时间成本,所以基差一般应为负数,即期货价格通常大于该商品的现货价格。

(2)基差为正数的倒置情况:当市场商品供求出现短缺、供不应求的现象时,现货价格高于期货价格。

(3)基差为零的市场情况:期货合约越接近交割期,基差越来越接近零。

问题9:套期保值在哪些条件下有利?

问题9:套期保值在哪些条件下有利?

对卖出套期保值有利的基差变化有五种情形:

(1)期货价格下跌,现货价格不变,基差变强,结束套期保值交易就能在保值的同时获取额外的利润。

(2)期货价格不变,现货价格上涨,基差变强,结束套期保值交易就能在保值的同时获取额外的利润。

(3)期货价格下跌,现货价格上涨,基差变强,结束套期保值交易就能在保值的同时在两个市场获取额外的利润。

(4)期货价格和现货价格都上涨,但现货价格上涨幅度比期货大,基差变强,结束套期保值交易就能在保值的同时获取额外的利润。

(5)期货价格和现货价格都下跌,但期货价格下跌幅度比现货大,基差变强,结束套期保值交易就能在保值的同时获取额外的利润。

问题10:股指期货的套期保值有什么效果?

问题10:股指期货的套期保值有什么效果?

这个问题可用一个例子来回答。

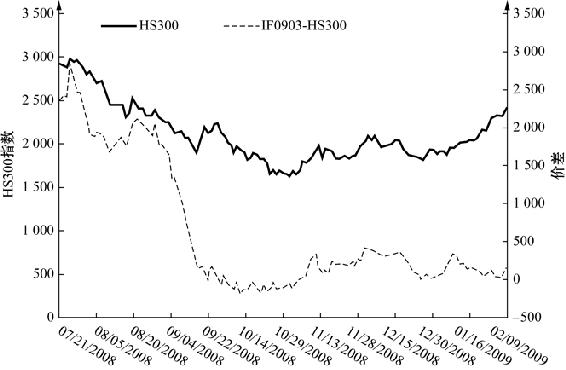

例:从2008年7月21日开始进行股指期货的正向套期保值策略,至年末结束。假设套期保值成本为8%(包含资金借贷成本和交易成本),期货初始持仓比例为50%,根据计算,初始资金投入为221.8万元,期末盈利13.2万元,套期保值的无风险收益率达到1.95%,而同期沪深300指数下跌了30.2%。

图1.3 自2008年10月20日起的股指仿真交易价差走势

表1.1 套保盈亏分析

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。