案例简介

案例简介

1)树上开花——借力生力

树上开花,是指树上本来没有开花,但可以用彩色的绸子剪成花朵粘在树上,做得和真花一样。“树上开花”运用此理,是说弱小的部队在凭借某种因素改变外部形态之后,自己的阵容显得充实强大了。

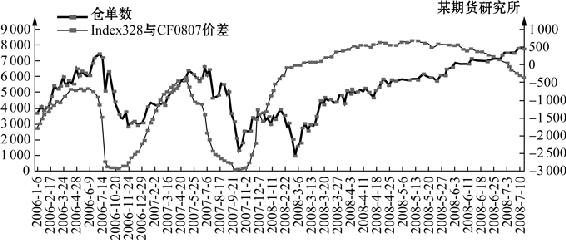

对于棉花企业来说,也可以运用期货工具来壮大自己,借助期货市场的力量来为企业自己化解现货市场的风险,增加市场的竞争力和风险抵御能力,在现货之“树”上开出期货之“花”。在经历了2007年的大雪灾后,国内的大宗商品都开始步入疯狂的牛市,棉花跟随着周边的商品也一起共舞,价格一路上涨,现货价格达到了13851元/吨,期货主力合约0803更是创出了16850元/吨的历史新高。但当时国内棉花的基本面并没有出现这么大的利好,棉花仓单和库存仍然很高,与以前的情况相比,出现了明显的异常(如图4.10,以合约0807为例),市场表现出一种无法控制的局面。这种情况下国内某棉业集团有限公司的管理层开始考虑,在这种高价位之下,面对高价位的收购成本及较高的库存,如何化解由于雪灾炒作推动的棉花行情带来的风险。作为众多棉花企业之一,该棉业集团力量有限,无法掌控市场,面对棉花价格的激烈波动,公司果断做出了要在期货市场上进行棉花期货套期保值的决定,从而增强了自己面对市场的力量,这也是该公司首次在期货市场上操作。期货的运用给了棉业集团驾驭棉花价格波浪的“舵”,避免了在棉花市场的风浪中迷失,为以后集团走出漫漫熊市铺平了道路,赢得了市场的主动权。

图4.10 郑交所仓单和期现价差走势对比图

2)重要的战略物资,严格的套保规定

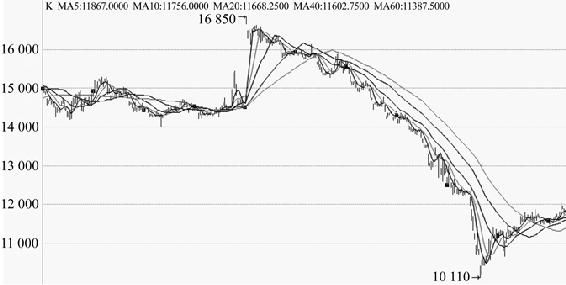

棉花是中国重要的战略物资,同时国家对棉花产业的扶持力度也很大,从种植到销售以及加工,国家都有一系列的政策。中国作为全球棉花最大的生产和消费国,对全球棉花价格有着举足轻重的影响,棉花期货的推出也更好地稳定了国内的棉花价格,同时在国际上也获得了棉花价格的定价权。影响棉花价格的波动面比较大,棉花产业链长,涉及农业、纺织业和商业。棉花从原棉种植—采摘—轧花—储存—纺织,生产、流通和加工环节非常多,涉及农业家庭数千万个,农业人口约1.5亿,30万轧花工人,1800万纺织工人。棉花的品种属性决定了影响棉花价格的因素多,棉花的价格波动幅度大(如图4.11)。因此无论是作为棉花生产企业、棉花贸易企业还是棉花采购企业,积极参与棉花期货的套期保值都是很有必要的。但由于在棉花产业链中的大部分企业主要是靠国家的贷款支持在运作,无论是棉农还是棉花贸易加工和纺织企业,都获得了国家的大量贷款,为了有效避免某些企业因不正当套期保值而无法偿还贷款,给国家带来巨大的损失,国家在相关企业进行套期保值方面进行了严格的规定,棉花这个品种有可能是国内期货品种中要求最为严格的品种,当然这有利于督促企业更好地发挥套期保值的作用,同时规避因棉花价格波动带来的风险。因此企业在做套期保值的时候,要认真考虑申报审批的时间,在进入期货市场前做好准备,避免错过套保的较佳位置。

图4.11 郑棉合约日K线图

3)主动出击,粮草先行

俗话说:兵马未到,粮草先行。期货市场就好比一个战场,时局时刻在变化,要想在期货战场上取得胜利,必须先准备期货战争需要的“粮草”,因而需进行战前准备,对于需要参与期货市场的企业来说,先熟悉期货套期保值的流程和方法是很有必要的,这样可以做到主动出击,粮草先行,奠定胜利的基础。国内某棉业集团在做出要进行期货套期保值的决定后,公司管理层马上组织人员去了解相关的期货套期保值的流程,于2007年12月前就在期货公司开通企业账户,并积极与某期货公司的期货分析师进行行情交流,同时询问了有关实物交割方面的问题。这为以后该棉业集团顺利进行套期保值活动铺平了道路。为期货之“花”开在现货之“树”上给足了“养分”。

案例进程

案例进程

1)开仓入市

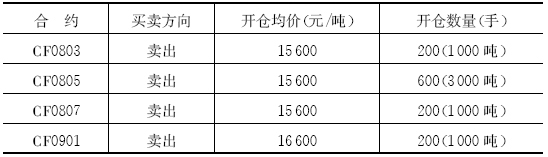

2007年12月该公司收购籽棉30500吨,收购均价为5420元/吨,加工皮棉11280吨,吨皮棉加工成本为12000元,吨皮棉出厂综合成本为14100元(含到厂前各种杂费及利息)。该棉业集团开始往期货账户上注入保证金,建仓采用一次性多合约的方式,并且由集团董事长亲自下达交易指令。在3月15日前公司建仓完毕,具体持仓如表4.3:

表4.3 各合约开仓持仓情况

同时公司针对期货的风险特点,专门指定了严格的期货操作流程,并对交易—决策—风险控制做了详细的人员安排,并且各人员之间相互独立,由董事长亲自监督。

2)情景回顾

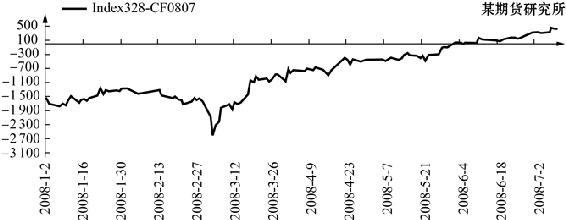

当时国内的商品价格在2008年3月份的高点后,陆续回调,棉花期货价格也跟随着其他商品开始回调,当时的棉花期现(期货和现货)之间的价格差也比较大(见图4.12),达到了2000多元/吨,由于棉花期现价格一般来说要回归相同(由期货合约设计的本质决定),因此这对于棉花销售企业来说是次绝好的套期保值的机会,可以提前卖出棉花,锁定利润。因为随着期货价格的回落,棉花现货价格也会跟随着下跌,如果不进行套期保值,那么该棉业集团前期收购的棉花就会贬值,从而集团可能在价格的大浪中沉没。

图4.12 郑棉合约日K线图

3)顺利收网

临近交割月,该棉业集团积极组织交割,同时把棉花运输到离公司仓库最近的西安交割仓库,并成功注册仓单6800吨,实际交割5000吨,其余1800吨做仓单转让。以上合约803—807的5000吨最终以卖出套保而成交,合约901的1000吨根据情况灵活参与投机成交,平仓均价为14470元/吨。具体如表4.4所示:

表4.4 各合约交割结算情况

从803合约开仓至901合约平仓,共实现赢利1055万元,至此,棉花期货的套期保值过程顺利完成,集团规避风险的目的也达到了。

案例分析

案例分析

下面我们仅由参与期货保值的5000吨棉花来分析该棉业集团的持仓盈亏状况及当时的资金流情况:

1)棉花保值的盈亏分析

2008年3月份,该企业在郑州期货交易所进行卖出套期保值,卖出0803合约棉花1000吨(200手),卖出0805合约棉花3000吨(200手),卖出0807合约1000吨(200手),卖出均价都为15600元/吨,卖出0901合约棉花1000吨(200手),3月现货棉花均价为13850元/吨,当月棉花库存大概为1万吨;5月份现货棉花均价为13800元/吨,7月份现货棉花均价为13700元/吨。

2008年3月份开始组织仓单注册,实际平仓交割为仓单250张(1张=20吨),交割日期货结算价分别如下:3月份合约为14520元/吨,5月份合约为13865元/吨,7月份合约为13465元/吨。则:

若该企业没有做期货套保,则在现货市场的亏损为:

(14100-13850)×1000+(14100-13800)×3000+(14100-13700)×1000=115(万元);

该企业做了期货套保,因此在期货上实现赢利:

(15600-14520)×1000+(15600-13865)×3000+(15600-13465)×1000=842(万元);

若不参与期货市场套期保值业务,本年度将亏损115万元。

参与期货市场套期保值业务,本年度不但可以避免亏损,还可以赢利842万元。

2)参与保值的现金流量预测

该棉业集团在2008年3月份,在期货市场卖出0803合约1000吨(200手),卖出0805合约3000吨(600手),卖出0807合约1000吨(200手),卖出均价都为15600元/吨。

此项操作造成的现金流出为15600元/吨×5000吨×8%(按期货公司的标准)=624(万元)。

(1)保证金。

进入交割日期,该企业在期货市场进行实物交割5000吨棉花,交割时结算价分别为3月份14520元/吨,5月份13865元/吨,7月份13465元/吨。此项操作造成的现金流入为:624+842=1466万元。

(2)平仓损益。

此项操作造成的现金净流入为842万元。

因为是做套期保值,因此仓位一般控制在50%左右,因此需占用资金约1248万元(若是现货,则需占用资金1385+4140+1370=6895万元),资金节省率82%,资金赢利率约67.5%。

小结:棉花年度初现金流出624万元,棉花年度末现金流入1248万元。当月净现金流入842万元。

从上面的分析可以看出,如果该棉业集团不参与期货套期保值,则就从价格上来看,就会出现亏损115万元,这里面还没有排除现货的流动性问题,因为当时市场需求已经疲软,要像期货那样及时卖出棉花现货还是很困难的,但通过期货这个工具来做套期保值,则企业不但可以化解销售不畅的问题,还可以最终获利842万元。

同时借助期货套期保值,可以增强公司的现金流。从上面的分析可以看出,如果不进行期货操作,公司对于5000吨棉花的销售计划,需要资金量大概为6895万元,而利用期货这个工具,则需要资金1248万元,是现货交易资金量的1/5不到,对于大量依靠贷款运作的棉花企业来说,可以大大缓解公司的资金压力,而且还做到了增加公司的现金流净流入。当然做套期保值的首要目的是要规避企业的风险敞口,而不是主要为了在期货上赚大钱,这点对企业来说很重要,一定要严格执行做套期保值前的计划安排。在该棉业集团做套期保值的过程中,更是制定了以董事长本人亲自参与、交易和决策人员相互独立的风险隔离制度。比如2008年1月份的湖南株洲冶炼集团股份有限公司(下称株冶集团)的套期保值行为,虽然由于严格执行套保前的规定而使公司在期货上亏损了,但在现货上的赢利大于期货上的亏损,同样达到了套保的目的,规避了价格波动的风险,正如株冶集团董事长傅少武说的那样:“制定一个科学合理的套期保值方案并不难,难的是执行,以后还将严格执行套保计划。”

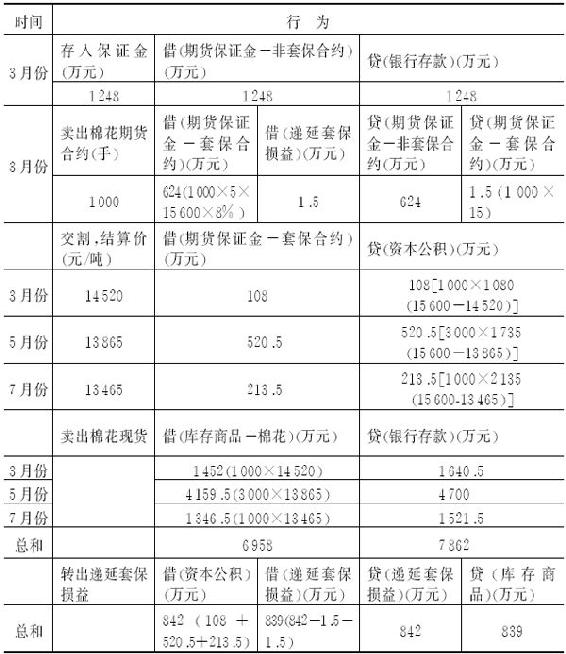

因为棉花企业大部分是靠国家贷款在运作,因此有必要再从会计处理的角度来分析下套期保值的效果,见表4.5。同时也可作为参与套期保值的企业在财务处理上的一个范例,有利于公司在财务上做好规划,因为一个成功的套期保值,不光需要行情判断基本正确,在企业的财务(资金情况)上也要做好分析,以免因为资金问题错失套保良机。

表4.5 企业套期保值财务处理

因此,将递延套保损益与销售价格配比后,5000吨棉花的成本为6119万元(69580000-8390000),每吨成本为12238元(61190000/5000),大大降低了棉花的成本,从而实现了规避现货价格风险的目的。因为期货使用的是保证金制度,因此可以有效地缓解棉花企业资金短缺的问题,同时降低棉花贸易企业的收购成本和库存压力。

当时国内采取货币紧缩政策,许多企业的资金流都很吃紧,而对于棉花现货交易来说,需要大量的资金,而且对于农民来说,他们是不愿意企业赊欠棉花收购款的,因此,如果只是在现货上进行操作,那就需要大量的资金,同时由于下游纺织行业的接货能力因资金情况和需求萎缩而大大降低,棉花现货市场当时的流动性比较差。如果不借助期货市场的力量,那库存压力和资金压力都会很大,遇到风险时很难快速地化解。如果该棉业集团当时没有做期货,而是全部在现货市场销售棉花,那么该企业就会遭受棉花价格快速下跌而带来的风险。而期货市场相对于现货市场来说,流动性大大增强,同时由于是保证金制度,可以节省企业的流动资金,另一方面,期货合约也是到期交割的,因此在库存方面可以有更多的时间来准备,而不需要集中备货,可以更有效地安排收购进度,同时观察市场的变化,即使是方向判断错误,也可以及时平仓,及时有效地减少损失。而当企业已经有大量库存积压,在市场波动加剧时,可以及时在期货市场卖出,锁定风险,最大限度地减少损失。对于单纯的期货交易来说可能风险很大,但对于以现货交割为后盾的期货套期保值来说,风险很小,即使做错,损失也会相当小,但如果套保得当,则可以产生很大的经济效益,同时保障企业按计划运作。

经验总结

经验总结

当一个企业的力量比较小时,在面对市场风险的过程一定要善于借助某种工具来抵御风险。对于棉花相关企业来说,期货是个不错的工具,因为期货有节省资金流的功能,并且不管是对于棉花销售企业还是棉花采购企业来说,以棉花现货交割和以棉花现货接货为后盾的期货交易都是很安全的。

但必须严格执行套期保值的流程,在做期货之前一定要熟悉期货的操作步骤,并且制定严格的风险控制机制,做到交易—决策—风险控制的人员相互独立,并明确责任。并且建议棉花销售企业只做卖出套期保值,棉花采购企业只做买入套期保值,也就是第一章说到的交易方向相反原则。不要把套期保值演变成投机,毕竟企业参与套期保值的目的是规避风险,而不是放大风险,否则,套期保值可能成为投机的借口,给企业带来不可挽回的损失,我们必须以史为鉴。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。