(一) 行情回顾分析

2010年是我国股指期货元年,上市首日股指期货的开户数量为9 137户,截至12月31日,股指期货累计开户数已达6万户。其中以自然人客户居多,机构客户近1 000户,而券商、基金等特殊法人机构开户数达50余户,股指期货为券商和期货公司贡献了佣金约20~30亿元。

1.上市以来股指期货成交十分活跃

沪深300股指期货于2010年4月16日上市首日,交易量就达到了58 547手,随后交易量逐步放大,截至12月31日股指期货成交量达4 587万手,成交额逾41万亿元,这意味着沪深300股指期货名义成交金额已跃居全球股指期货第二位,仅次于标普500迷你型股指期货合约,与2009年A股在全球主要市场交易额排名基本一致。并且,我国股指期货一跃成为国内期货市场第二大交易品种,我国国内期货市场形成了全新的发展态势。如图2-13所示。

首先,就全国期货合约成交金额的品种分布来看,截至2009年12月31日,铜占据我国国内期货市场最大的交易份额,高达25.42%,其后依次为豆油和螺纹钢,分别为10.56%和10.19%。而2010年4月16日股指期货上市后,至年底即占据了我国国内期货市场15.32%的市场份额,成为仅次于天然橡胶期货的第二大交易品种,且与占据第一的天然橡胶期货仅相差0.57%。由于股指期货上市更晚,因此可以预见其在2011年将成为占据国内期货市场第一交易份额的品种。

图2-13 2010年全国期货合约成交金额交易品种分布

资料来源:由各大期货交易所2010年期货合约成交金额数据整理而得。

其次,就全国期货合约成交金额交易所分布来看,截至2009年12月31日,上海期货交易所占全国期市成交额的56.51%,郑州商品交易所占全国期市成交额的14.64%,大连商品交易所占全国期市成交额的26.56%。

而截至2010年12月31日,上海期货交易所占全国期市成交额的46.06%,中国金融期货交易所占全国期市成交额的15.32%,郑州商品交易所占全国期市成交额的23.05%,大连商品交易所占全国期市成交额的15.56%。从交易所成交金额占比变化中可以看出,股指期货的资金量已成为整个期货市场的重要部分之一。如图2-14所示。

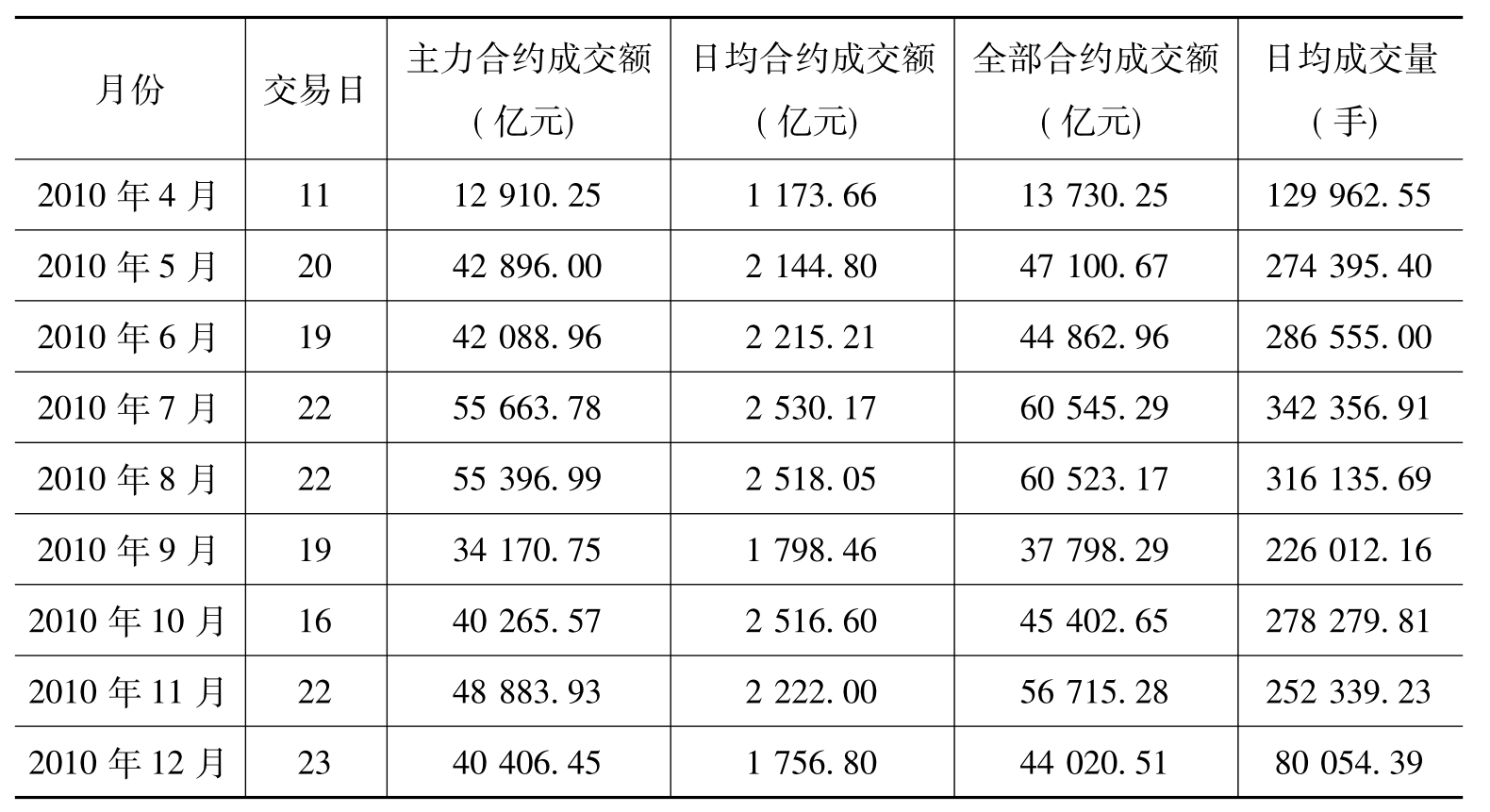

考察股指期货上市以来每月主力合约成交额与全部合约成交额变动情况如表2-7和图2-15所示。

图2-14 2010年全国期货合约成交金额交易所分布

资料来源:由各大期货交易所2010年期货合约成交金额数据整理而得。

表2-7 股指期货上市以来日均成交量与成交金额变动情况

资料来源:中国金融期货交易所。

可以看到,股指期货一经推出成交金额即快速上升,上市两个月左右主力合约与全部合约的总成交金额达到全年最高水平,9月有较大回落,从10月开始至11月成交金额稳步上升,至年底又有小幅回落。从日均成交量的走势来看,基本维持在30万手左右,年底成交量降幅较大,显示出股指期货具有良好的流动性。

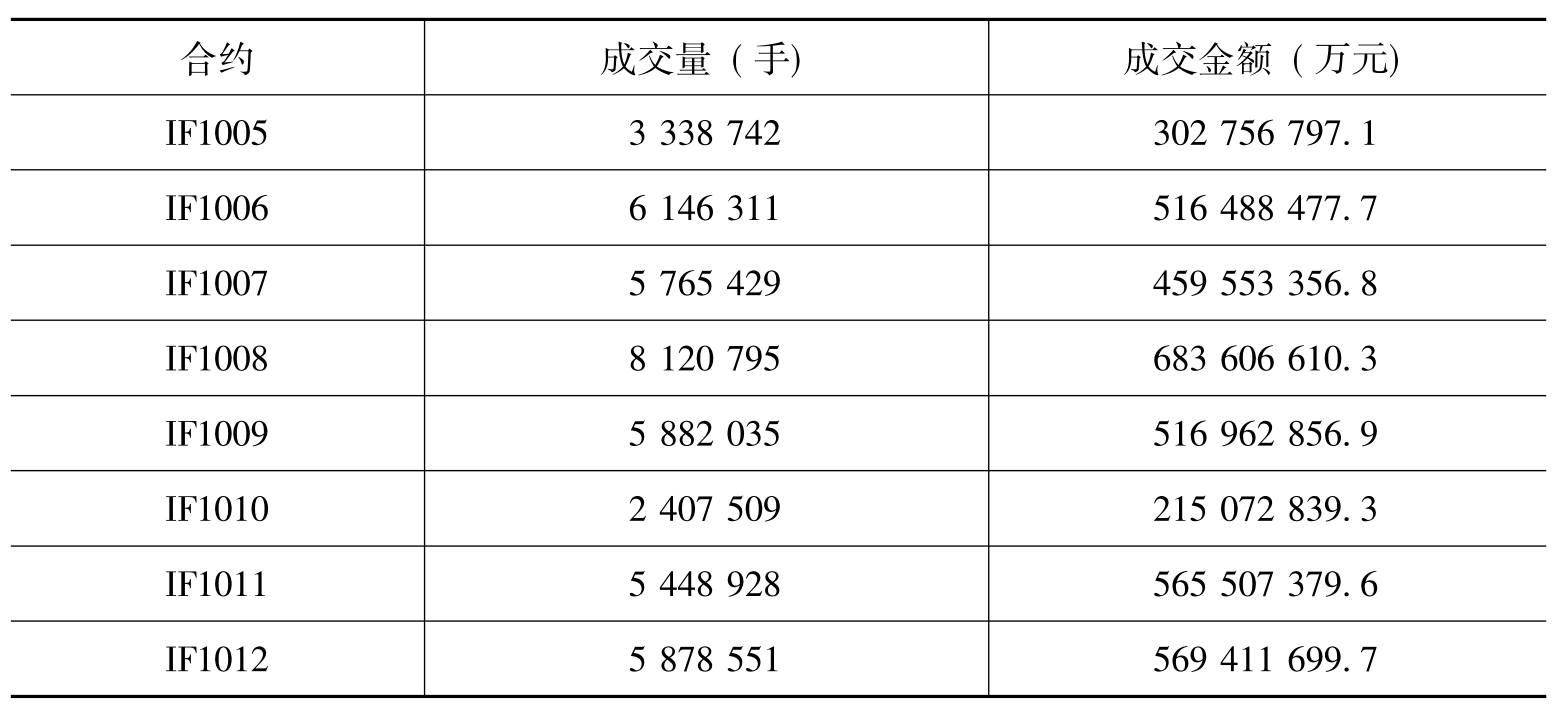

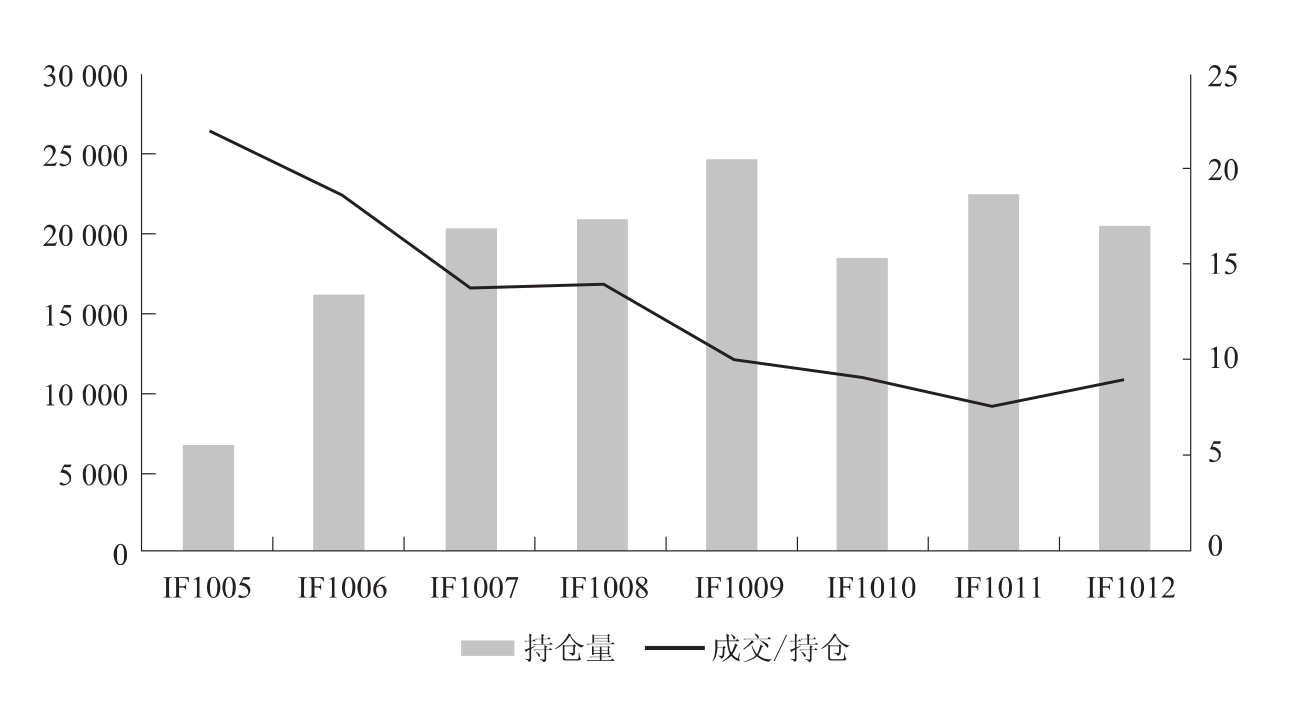

截至年底,中金所已平稳交割了8个期指合约(IF1005、IF1006、IF1007、IF1008、IF1009、IF1010、IF1011和IF1012)。各合约的成交量与成交金额如表2-8和图2-16所示。

图2-15 股指期货日均成交量与成交金额走势

资料来源:中国金融期货交易所。

表2-8 2010年各合约的成交量情况

资料来源:中国金融期货交易所。

图2-16 2010年各合约的成交量走势

资料来源:中国金融期货交易所。

可以看出,2010年股指期货IF1006、IF1007、IF1009、IF1011以及IF1012合约的成交量相差不大,基本维持在550万手左右;成交最为活跃的是IF1008合约,达到800万手;而IF1005和IF1010的成交较为低迷。

总之,上市以来股指期货成交活跃,流动性较好,资金不断流入,初步显示出未来巨大的成长空间。

2.上市以来股指期货的持仓量一直较低,投机成分较大

相较于成交量的活跃,股指期货市场的存量资金却相对较少,期指持仓量一直较低显示资金更多的是做日内交易,具有较强的投机性。

从期货品种成交金额与存量资金交易品种比例构成来看,股指期货成交金额占比达到15.32%,而存量资金占比仅有3.21%,如图2-17所示。

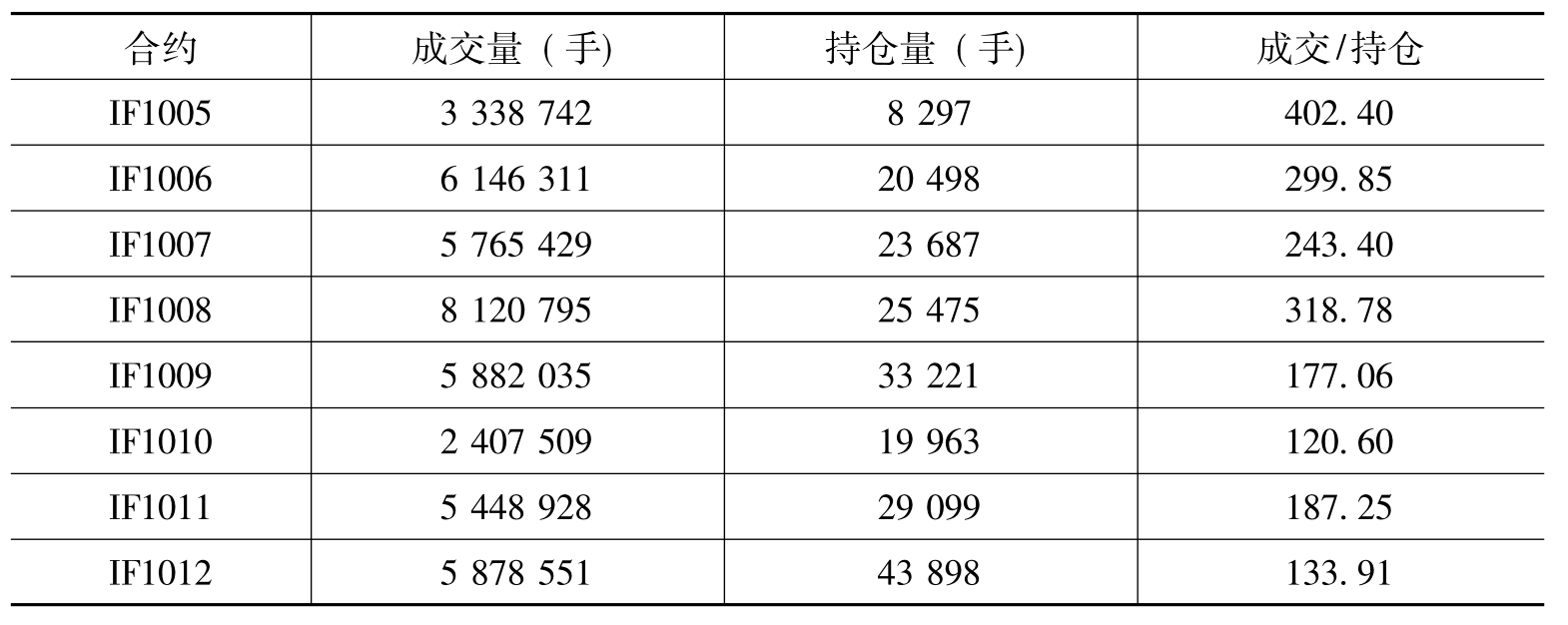

从2010年各合约总持仓量与成交量数据可明显看出成交量远远大于持仓量,平均成交持仓比达到235倍,如表2-9和图2-18所示。

图2-17 期货品种存量资金交易品种比例构成图

资料来源:由各大期货交易所2010年期货合约存量金额数据整理而得。

表2-9 2010年股指期货成交量与持仓量对比

资料来源:中国金融期货交易所。

可以看出,上市初期的IF1005和IF1006具有较高的成交/持仓比数,而后期交割的合约成交/持仓比数大幅下降,显示出市场结构不断进行调整,日趋合理。

图2-18 2010年各合约成交量与持仓量对比

资料来源:中国金融期货交易所。

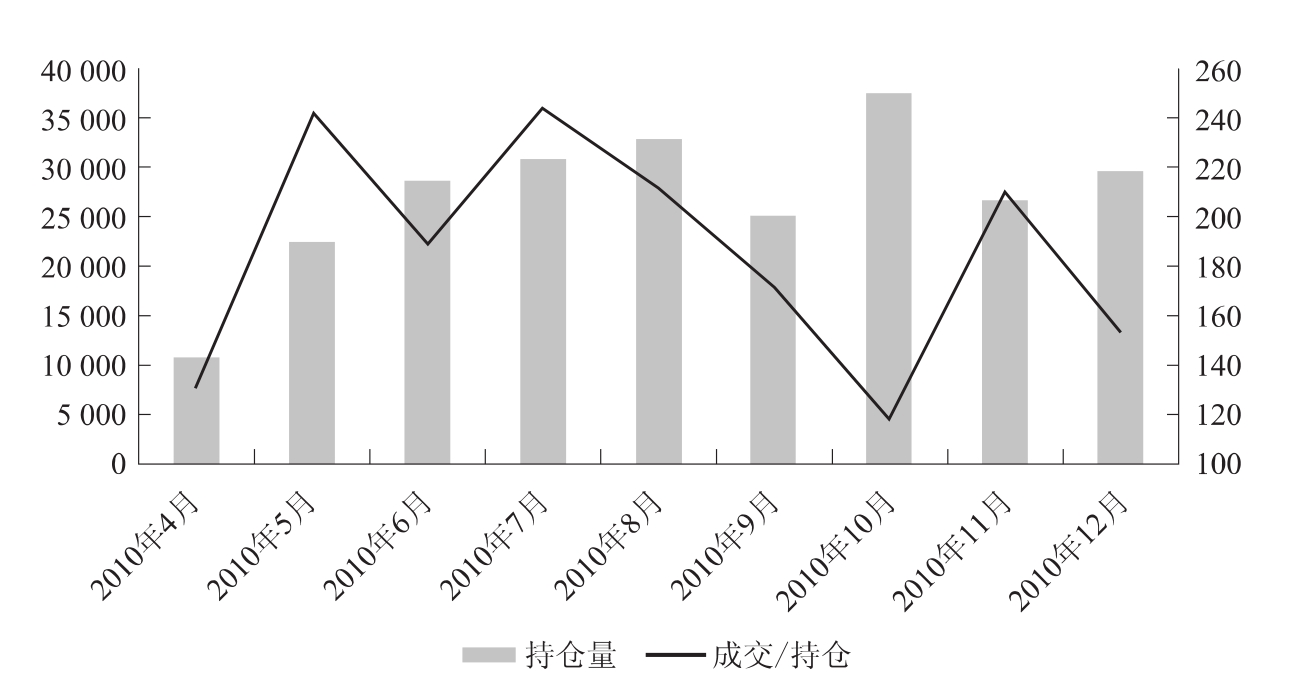

图2-19 2010年4月至12月股指期货成交与持仓对比情况

资料来源:中国金融期货交易所。

图2-19反映了股指期货每月持仓量与成交量的对比情况,可以看出,从7月开始,股指期货成交/持仓比呈直线下降趋势,虽然在11月该数值有所回升,但至年底又趋于下降,投机成分减少,市场前景广阔。

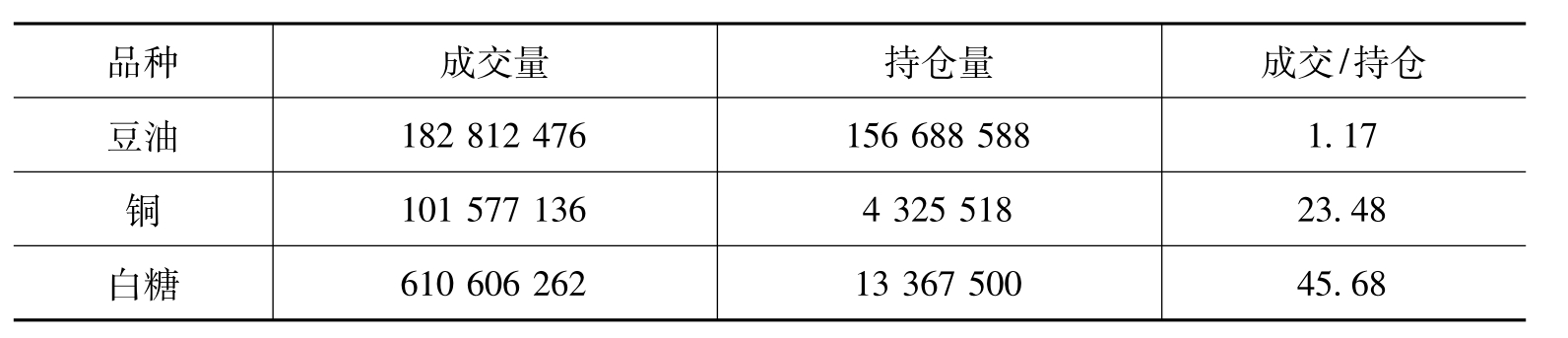

取2010年交易量比较活跃的三个品种,即豆油、白糖和铜期货合约,对其持仓量和成交量进行对比,如表2-10和图2-20所示。

表2-10 2010年豆油、铜和白糖成交量与持仓量对比

资料来源:wind数据。

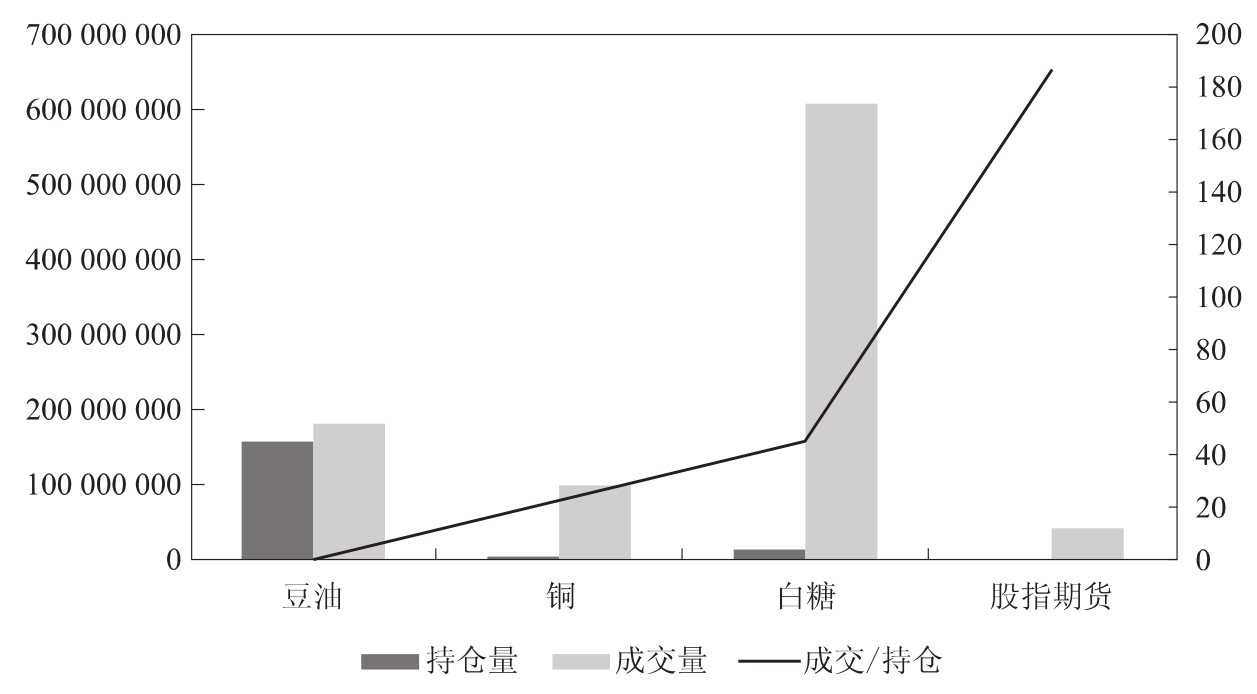

图2-20 白糖、豆、铜期货合约与股指期货年均持仓、成交量对比趋势图

资料来源:wind数据。

可见,豆油年平均成交/持仓比数为1.17,铜年平均成交/持仓比数为23.48,白糖年平均成交/持仓比数为45.68,与期货指数相比数值较小。

我国股指期货上市尚不足一年,存在投机交易无可避免,从对资金来源的跟踪分析看,当前股指期货市场的相当部分资金,来自于原来在交易所的权证市场上活跃交易的资金,这些资金具有典型的短期高频率操作风格;与此形成对照的是,股指期货启动之后,原来一直担心过度投机会出现风险的交易所权证交易异常平静,显示一部分高风险投机者开始从权证市场转战股指期货市场。

但是,从另一方面来看,我国股指期货成交量与持仓量相比过大也存在交易制度上的因素。由于我国股指期货与股票权证交易一样,采用的是T+0的结算制度,而股票市场实行T+1的结算制度。就统计数据来看,沪深市场6只权证的日成交量平均在60亿元以上,这说明T+0的交易制度会推动成交量的放大;并且由于期货交易实行保证金制度,能够降低交易成本,具有杠杆作用,在一定程度上也助推了风险偏好型投资者的日内交易行为,造成成交量的放大。

此外,股指期货市场尚处于发展初期,当前投资者结构仍在不断完善中。在西方发达国家,股指期货市场的主力是机构投资者,而我国股指期货市场目前以个人投资者为主。相对于机构投资者,个人投资者通常习惯于采取短线操作或套利操作等相对谨慎的投资方式,在一定程度上造成了成交量远大于持仓量的现状。

总之,结合成交量和持仓量的对比进行分析,由于流动性对于发挥股指期货市场功能来说至关重要,如果股指期货市场流动性差,成交量不足,则会抑制投资者参与套期保值的信心。因此,成交量的放大是一个很有意义的事情,反映了我国股指期货充足的市场流动性,有助于股指期货市场套期保值功能的正常实现。随着市场结构的日益丰富,机构投资者的逐步入市,市场的成交持仓比将会逐步下降。

3.上市以来股指期货存在较多套利机会

股指期货市场与现货市场在价格上出现差距时存在两个市场间的套利机会。股指期货价格偏离程度的基差可用来检验股指期货功能作用的发挥情况。一般而言,基差越大,说明期货价格偏离度越高,市场的投机气氛可能较浓。为了具有可比性,用基差率,即基差/现货价格来表示定价偏差和套利机会。

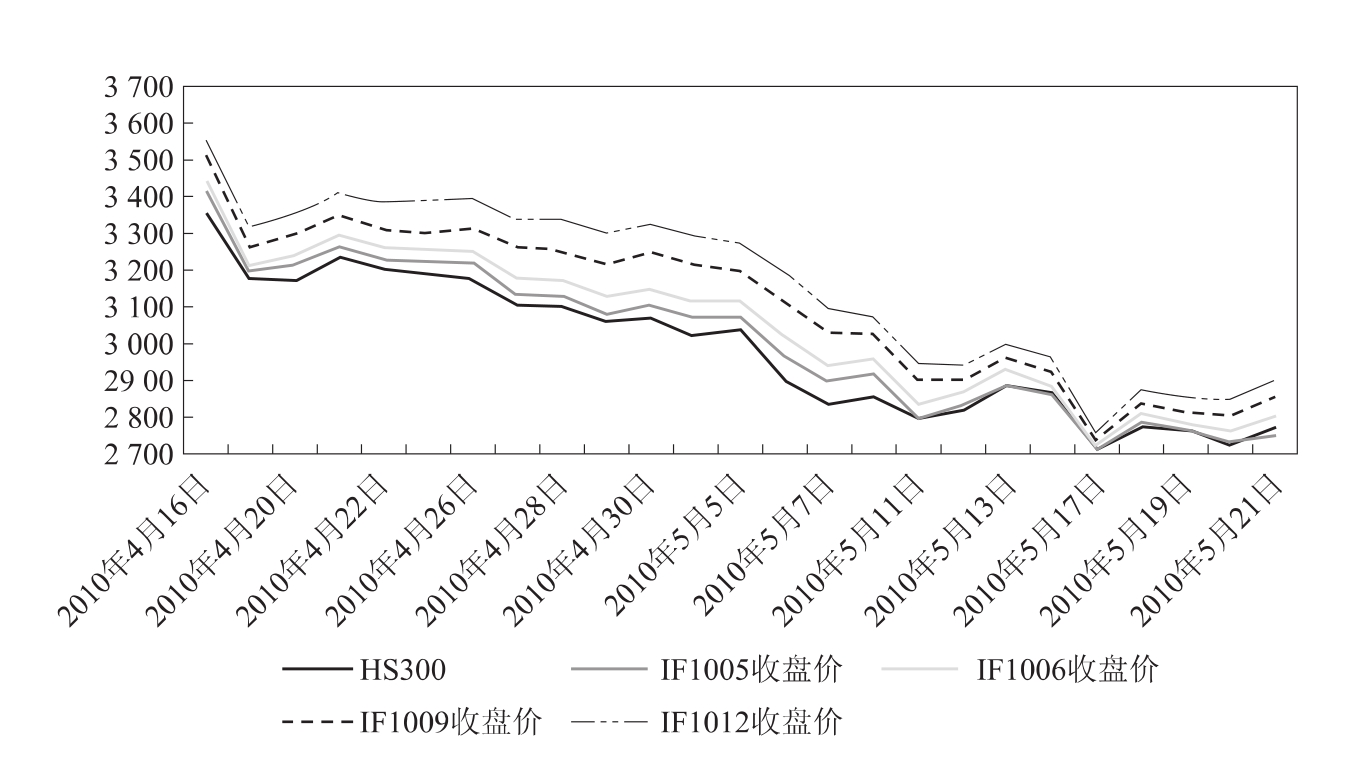

回顾股指期货上市以来的半年多时间,共出现过3次较为明显且收益较为明显的现套利机会。首先是4~5月股指期货上市初期,受投机者天然做多的推动,加上国家打压房地产政策使股票市场暴跌,股指期货价格高于所对应的现货标的价格100点以上,使得套利者能够在一个月内收益超过3%,如图2-21所示。

第二次是6~7月份,市场经历4、5月大跌后依旧低迷,沪深300指数跌至年内低点,同时沪深300指数的成分股进入半年报的分红行情,期现价差出现大幅负基差。对于一般投资者来说,由于国内不允许卖空股票而无法进行操作。但是对于大量持有股票的基金以及机构投资者来说,可以采用卖掉股票而采用持有股指期货的策略,这样的策略既可以节约大量资金,节约资金成本,也可以获得低风险的收益。因为负基差的情况极其少见,如果市场恢复正常,基差会迅速恢复为正常的正值,这样再选择卖出股指期货重新持有股票,则通过这样的交易可以获得无风险收益。

图2-21 股指期货上市一个月沪深300指数与现货指数比较

资料来源:wind数据。

第三次是10~11月,由于之前市场普遍悲观,走势低迷。但是“十一”国庆长假过后,沪深300指数意外大涨,短短10多个交易日即上涨10%以上,受此影响,多头在股指期货上大举做多,期现价差再次超过100点。

观察沪深300股指期货2010年4月16日上市以来的走势,可发现其上市一个月左右是个明显的分水岭,即5月中旬之前市场明显不成熟,价差很大。但随着5月合约的交割,市场发生非常大的变化,股指期货市场迅速走向成熟。从图2-21中可以看出,股指期货上市一个月之后,基差缩小,套利空间缩小,这和海外市场完全不同;而之所以会这样,主要是国内一上市交易规模就比较大,参与者大多数也非常熟悉期货交易机制。

而且,从图中可以看出,期指各个交易合约几乎完全模拟现货的走势,频繁换手,反映出交易者大多为短线交易者,说明当前市场对于风险的敏感指数较高,对于交易产品的信任度却很低。

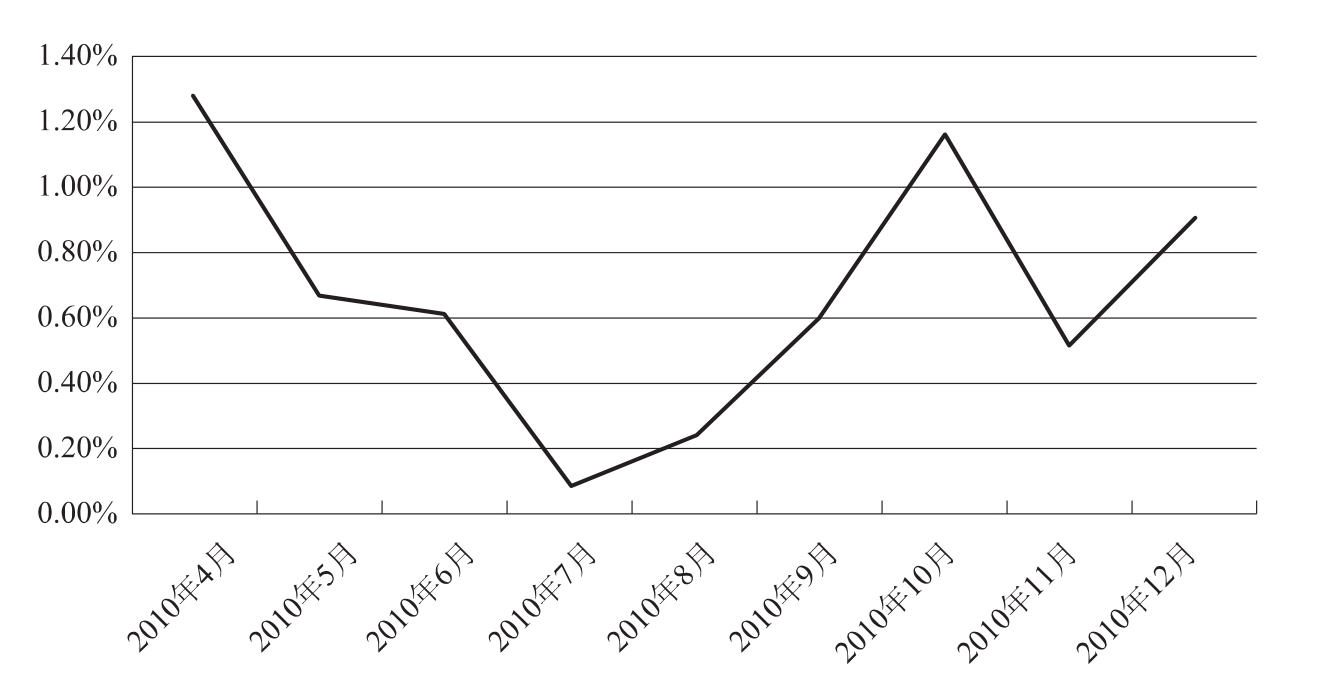

选择当月连续合约进行分析,可得到每月基差率变动情况如图2-22所示。

从图2-22中可以看出,2010年股指期货的基差率保持为正,总体来看,从4月到12月,股指期货基差率首先不断缩小,自8月开始又有逐步震荡上浮的趋势。

图2-22 2010年股指期货基差率

资料来源:中国金融期货交易所。

从海外股指期货上市初期的情况来看,基差和定价偏差大,持续时间较长。一般而言,股指期货上市前3年基差率较大,第4年开始逐渐熟练。上市初期正负基差都很频繁,但是第4年开始就明显偏向负基差。上市初期出现不同幅度的基差,原因在于与各市场推出股指期货的时机以及市场环境有关。例如,韩国推出股指期货不久即遭遇持续近3年的亚洲金融危机,股市波动较大;而日本和我国台湾的股指期货都是先在新加坡上市,相隔一两年之后才在本土市场推出,此时本地投资者已经在新加坡交易所积累了丰富的经验,因此本土股指期货上市初期就难以出现较大的炒作。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。