【考点1】与工程财务有关的税收规定

续表

典型考题

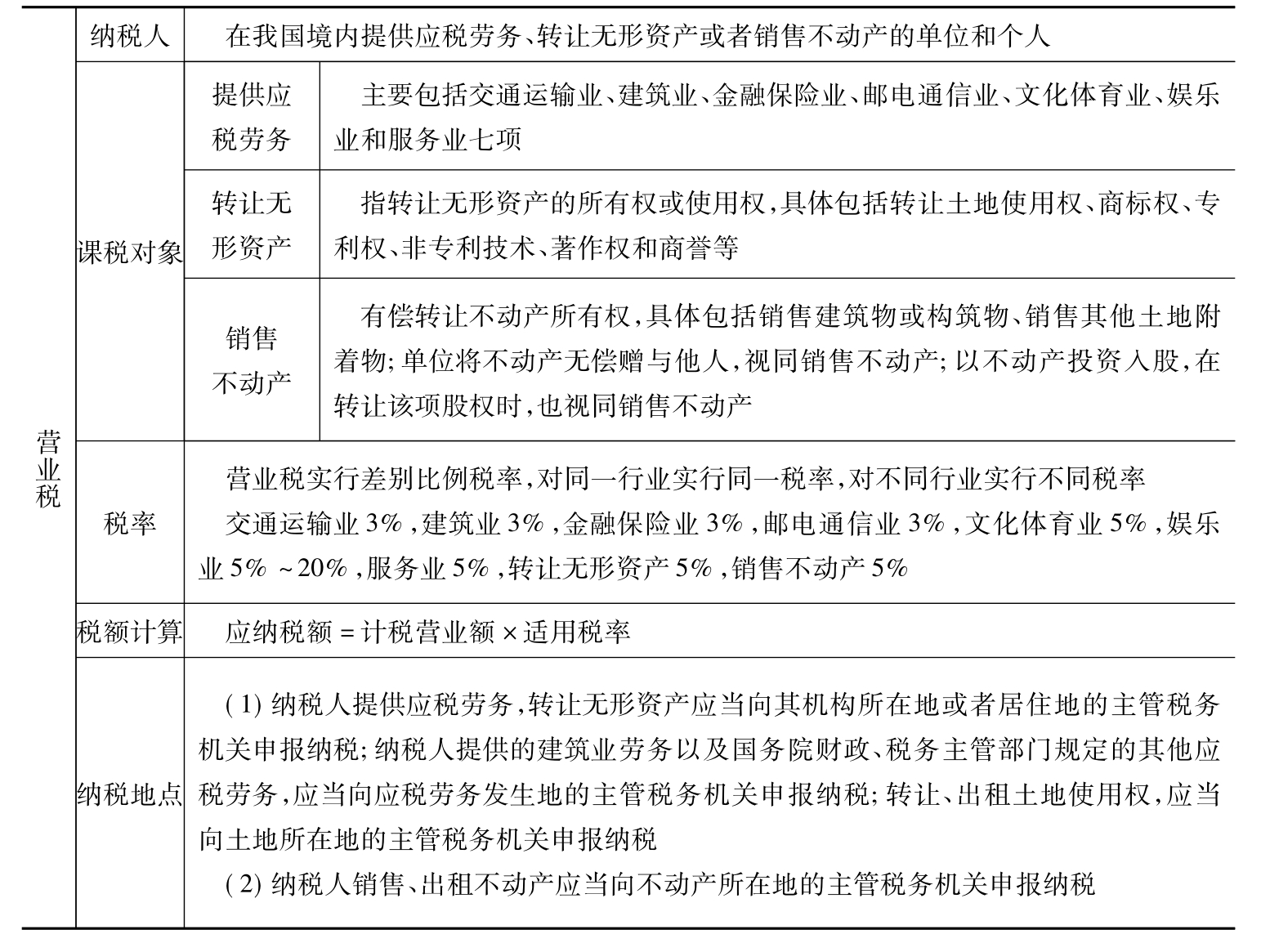

1.[2008年真题]下列关于营业税的说法中,正确的是( )。

A.总承包单位应按分包工程营业额缴纳营业税

B.自建自用的房屋应按建筑业缴纳营业税

D.转让土地使用权应按全部收入减去受让原价后的余额缴纳营业税

答案:D

解析:本题主要考核营业税计税依据中关于建筑业和销售不动产计税依据容易混淆、容易搞错的一些说法。

①总承包企业将工程分包时,以全部承包额减去付给分包单位价款后的余额为营业额。

②从事建筑、修缮、装饰工程作业的,无论是“包工包料”还是“包工不包料”,营业额均包括工程所用原材料及其他物资和动力的价格;从事安装工程作业的,凡安装的设备价值作为安装工程产值的,营业额包括设备价款。

③自建自用的房屋不纳营业税;自建房屋对外销售(不包括个人自建自用住房销售)的,其自建行为应按建筑业缴纳营业税,再按销售不动产缴纳营业税。

④单位和个人销售或转让其购置的不动产或受让的土地使用权,以全部收入减去不动产或土地使用权的购置或受让原价后的余额为营业额。单位和个人销售或转让抵债所得的不动产、土地使用权的,以全部收入减去抵债时该项不动产或土地使用权作价后的余额为营业额。

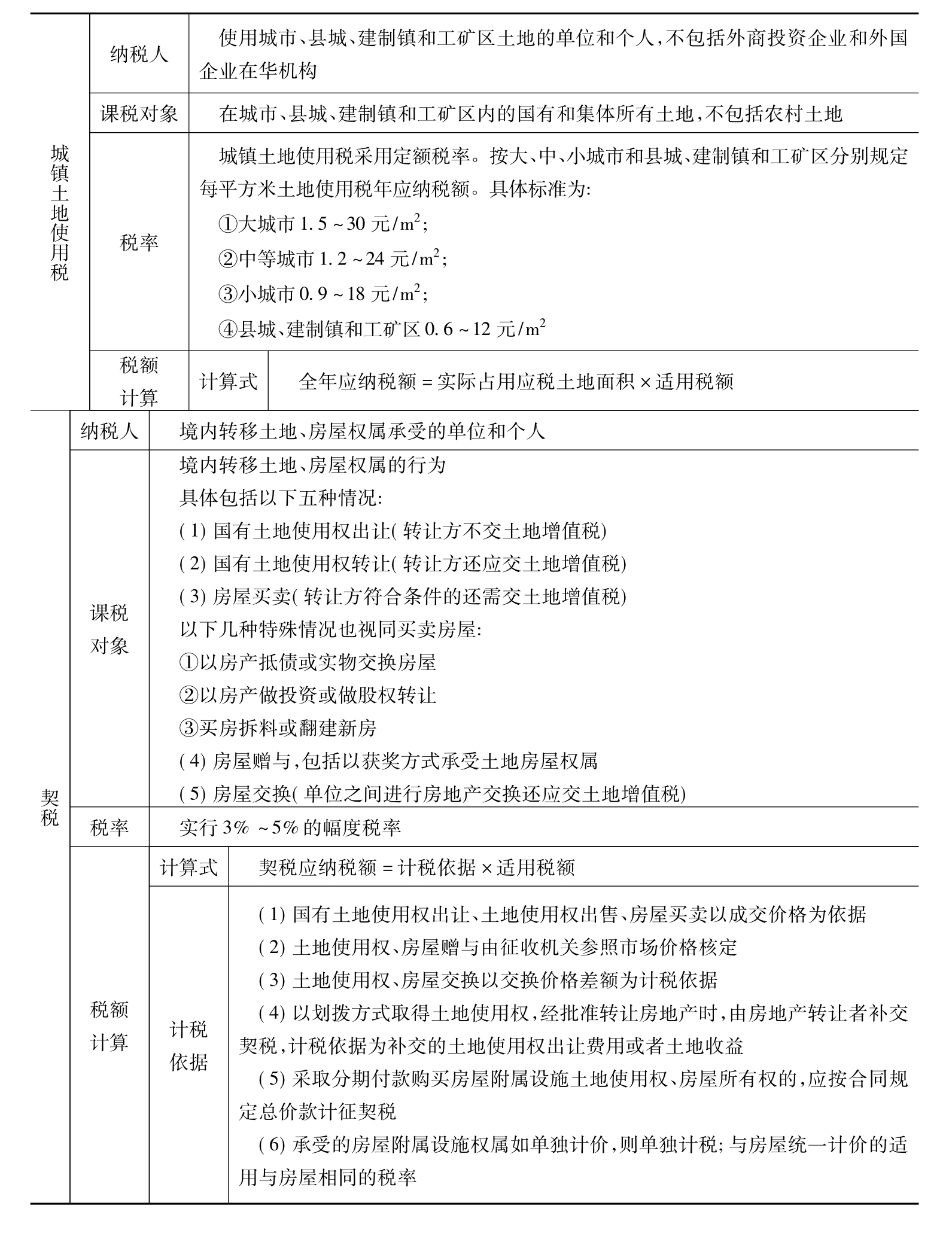

2.根据我国现行规定,融资租赁房屋的,房产税的计税依据为( )。

A.房产原值 B.房产租金 C.房产余值 D.房产现值

答案:C

解析:本题主要考核房产税的计税依据问题。房产税计税有两种情况:从价计税和从租计税。融资租赁属于从价计征的特殊问题。融资租赁房屋的,以房产余值为计税依据计征房产税,租赁期内该税纳税人,由当地税务机关根据实际情况确定。另外还应注意从价计征中其他特殊情况。尤其以房产联营投资,不承担经营风险,只收取固定收入的,视为出租,按租金收入计税。

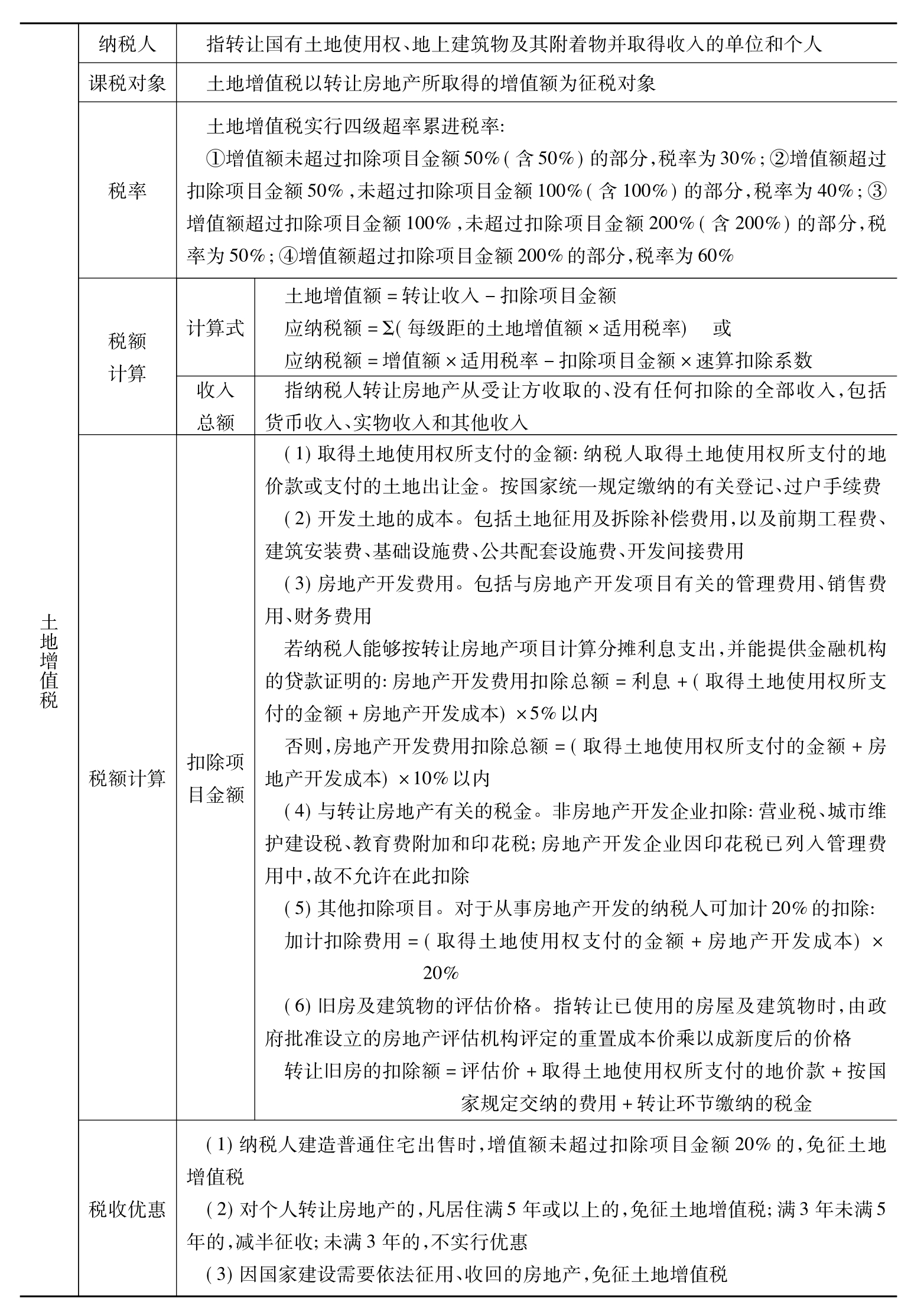

3.在计征土地增值税时,准予纳税人从转让收入中扣除的项目是( )。

A.土地出让金 B.营业税和印花税

C.各项税收的滞纳金 D.旧房的重置成本

答案:B

解析:本题应掌握土地增值税增值额的计算,尤其注意可扣除项目。

4.根据我国现行规定,应免征土地增值税的是( )的房地产。

A.已居住3年后由个人转让

B.2000年之前签订转让合同

C.因国家建设需要依法征用、收回

D.增值额未超过扣除项目金额50%

答案:C

解析:本题主要考核土地增值税的税收优惠问题。

5.[2007年真题]下列关于房产税计税依据的说法中,正确的是( )。

A.融资租赁房屋的,以房产余值为计税依据

B.融资租赁房屋的,以房产原值为计税依据

C.以房产联营投资、共担风险的,以房产原值为计税依据

D.以房产联营投资、不承担经营风险的,以房产余值为计税依据

答案:A

解析:此题类似于2006年考题,主要考核考生对于房产税计税依据中特别容易混淆的内容的掌握程度。

①以房产联营投资、共担经营风险的,按房产余值为计税依据计征房产税;不承担经营风险,只收取固定收入的,适用于从租计征。

②融资租赁房屋的,以房产余值为计税依据计征房产税。

③新建房屋空调设备价值计入房产原值的,应并入房产税计税依据计征房产税。

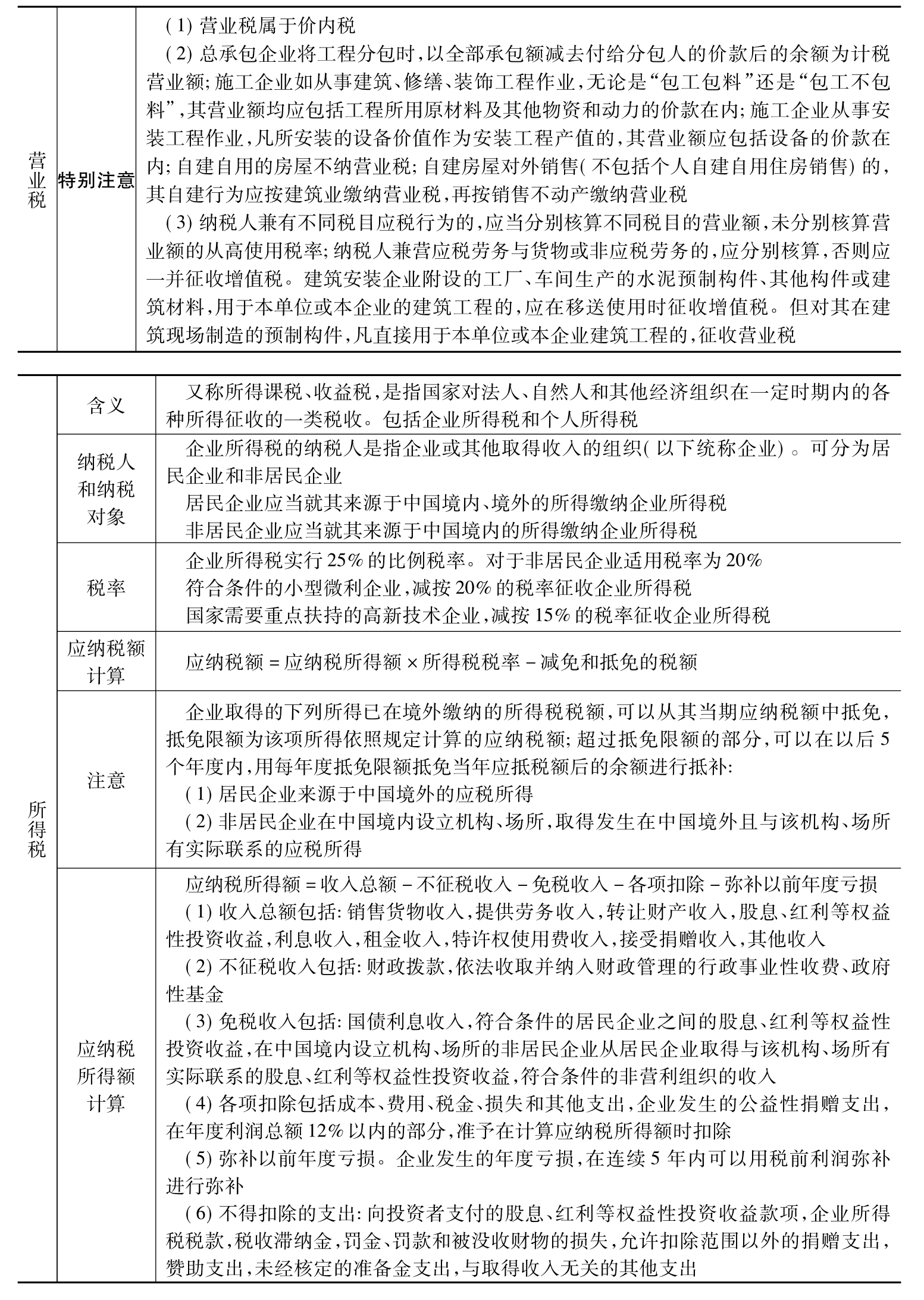

6.下列各项属于企业计算应纳税所得额时应在收入总额中扣减的是( )。

A.特许权使用费收入 B.租金收入

C.转让财产收入 D.国债利息收入

答案:D

解析:此题主要考核考生对于所得税中应纳税所得额所应包括的内容的掌握程度。

应纳税所得额是计算所得税的基础,计算企业应纳税所得额是其收入总额减去准予扣除项目金额。准予扣除项目和不能扣除项目一定要区分清楚,这也是计算所得税准确性的保障。

7.[2007年真题]根据我国现行规定,土地增值税实行( )。

A.四级超率累进税率 B.差别比例税率

C.五级超率累进税率 D.定额税率

答案:A

解析:本题比较简单,仅考核的是土地增值税税率。土地增值税实行四级超率累进税率。对于土地增值税计算时税率具体应用也应引起重视。

8.营业税实行差别比例税率,对不同行业实行不同税率。下列营业税率中正确的有( )。

A.建筑业的税率为3%

B.转让无形资产的税率为4%

C.销售不动产的税率为5%

D.金融保险业、文化体育业的税率为8%

E.服务业的税率为5%

答案:ACE

解析:本题考核营业税的税率,营业税实行差别比例税率,根据不同行业税率有所不同。这需要考生记住才能做答。各行业的适用税率为:交通运输业3%,建筑业3%,金融保险业3%,邮电通信业3%,文化体育业5%,娱乐业5%~20%,服务业5%,转让无形资产5%,销售不动产5%。

9.[2008年真题]下列情形中,以从租计征方式征收房产税的是( )。

A.以房产联营投资并共担经营风险的

B.以房产联营投资不承担经营风险的

C.新建房屋融资租赁设备的

D.融资租赁房屋的

答案:B

解析:此题主要考核考生对于房产税计税依据中特别容易混淆的内容的掌握程度,哪些情况应从价计征,哪些情况应从租计征。

①以房产联营投资,共担经营风险的,按房产余值为计税依据从价计征房产税;不承担经营风险,只收取固定收入的,适用于从租计征。

②融资租赁房屋的,以房产余值为计税依据从价计征房产税。

③新建房屋空调设备价值计入房产原值的,应并入房产税计税依据从价计征房产税。

10.[2008年真题]某房地产开发企业转让一幢新建办公楼取得的收入为8 000万元,该办公楼建造成本和相关费用4 200万元,缴纳与转让办公楼相关的税金510.5万元(其中印花税金10.5万元)。则该房地产开发企业应缴纳的土地增值税按速算扣除法计算时适用的税率为( )。

A.30% B.40% C.50% D.60%

答案:B

解析:本题需要考生计算增值额与扣除项目金额的比值。计算比值的关键是计算扣除项目金额。

扣除项目金额=办公楼建造成本和相关费用+与转让办公楼相关的税金

=4200+510.5-10.5=4700万元

土地增值额=转让收入-扣除项目金额

=8000-4700=3300万元

增值额与扣除项目金额的比值=3 300/4 700=70.2%<50%

50%<70.2%<100%,适用税率为40%。

11.[2008年真题]某房地产开发企业2006年建造了一幢办公用房,2007年用该办公用房换进了一幢总价更高的商业用房,并办理了相关手续。同年,企业将换进的商业用房出租并获得收益。则该房地产开发企业2007年所需缴纳的税种有( )。

C.城镇土地使用税 D.房产税

E.契税

答案:DE

解析:此题综合性较强,考核考生关于企业不同的行为应该缴纳何种税。此题主要涉及房产开发、交换和出租,所以与资源税、消费税无关。此题没有说明占用城镇土地问题,所以也和城镇土地使用税无关。另外问的是2007年所需缴纳的税种,所以2006年的企业行为不用考虑。

2007年用该办公用房换进了一幢总价更高的商业用房,并办理了相关手续。房屋交换价格不等,由多交付货币、实物、无形资产或其他利益的一方按价差交纳契税。同年,企业将换进的商业用房出租并获得收益,应交房产税。

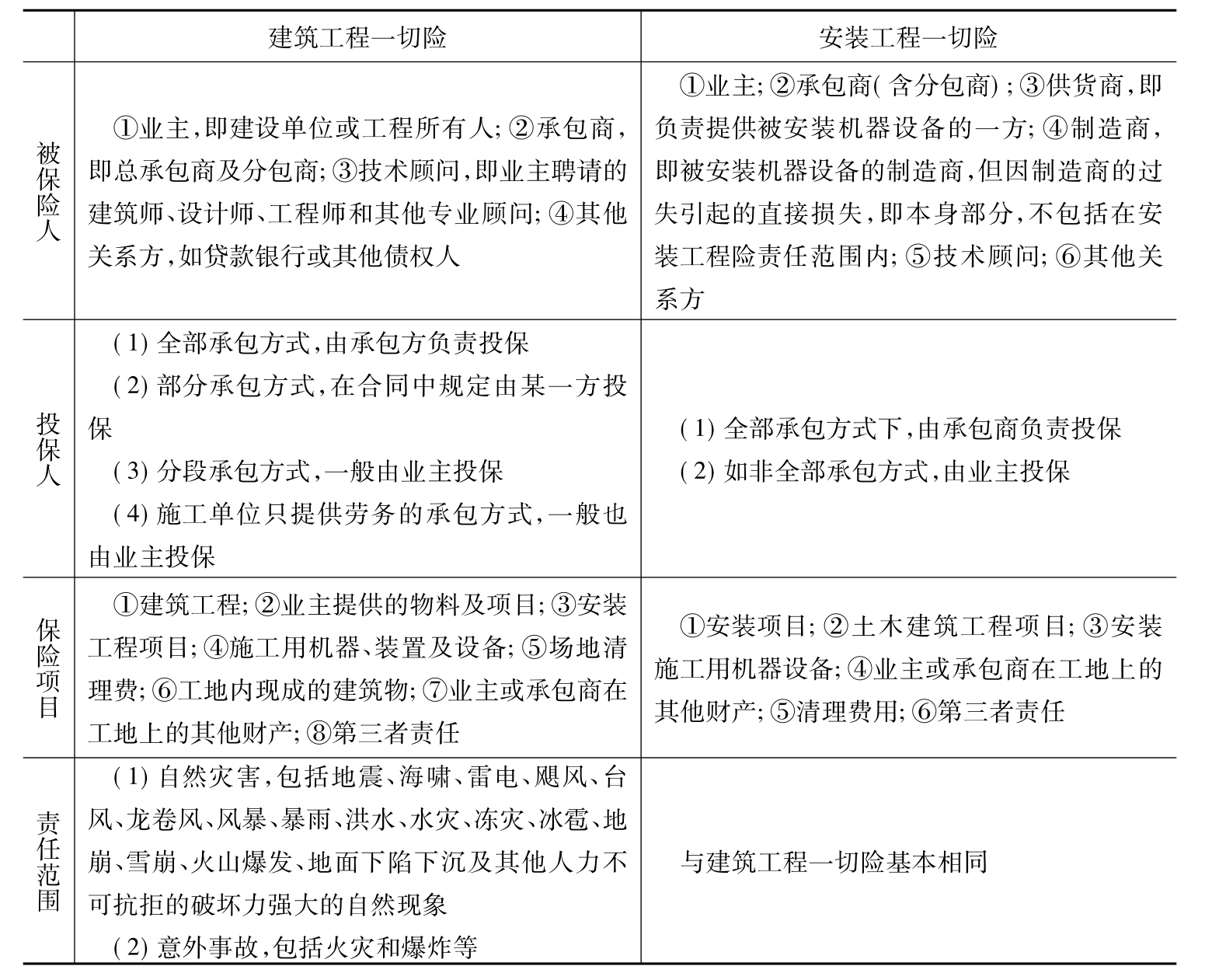

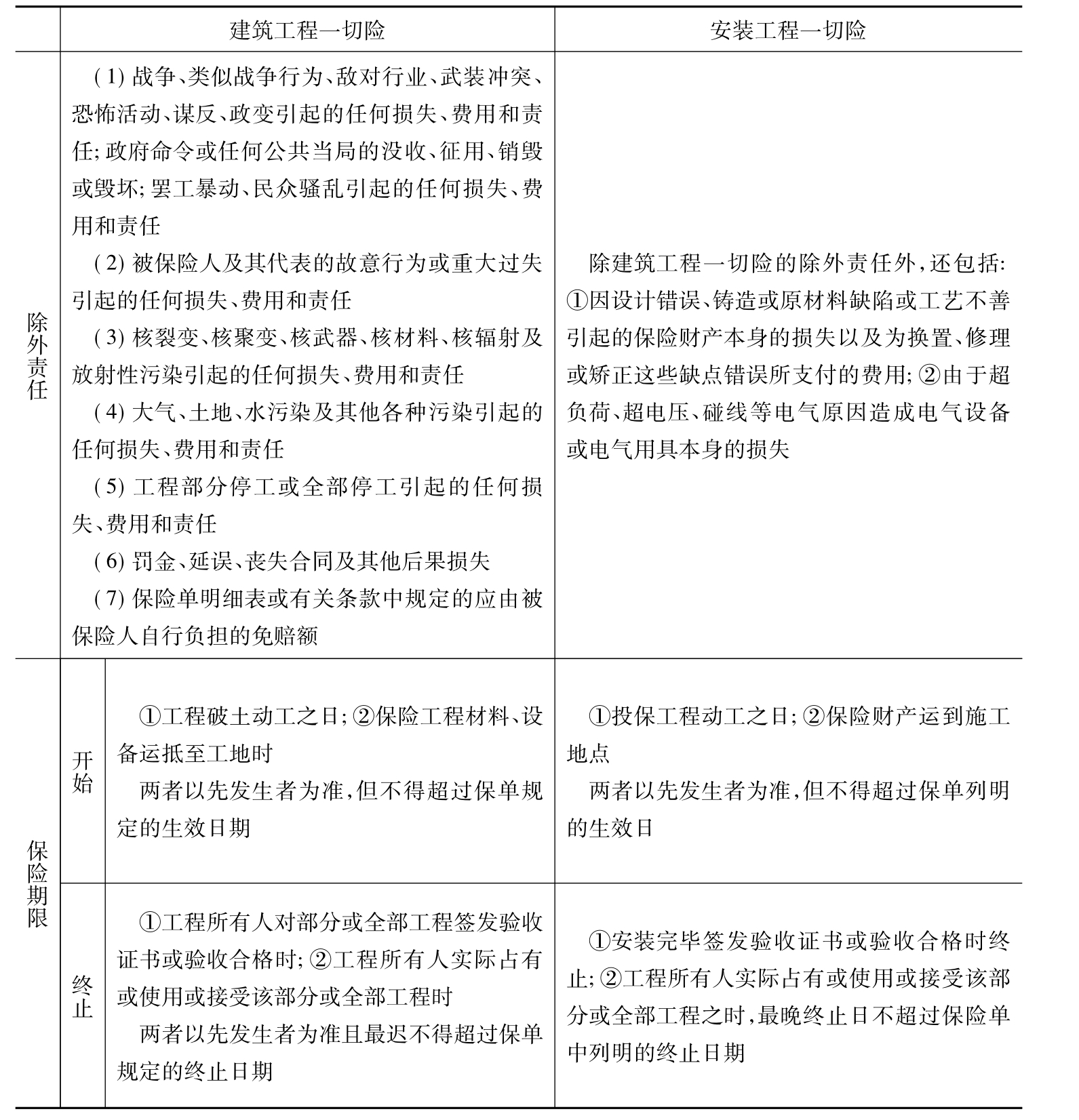

【考点2】与工程财务有关的保险规定

建筑工程一切险与安装工程一切险对照表

续表

典型考题

建筑工程一切险的保险人对因( )造成的物质损失承担赔偿责任。

A.暴雨 B.设计错误 C.火灾 D.地震 E.原材料缺陷

答案:ACD

解析:本题主要考核建筑工程一切险的责任。考生一定要注意保险责任范围与除外责任的区别,考题的选项往往在这两者之间进行混淆。本题中的选项B、E属于除外责任。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。