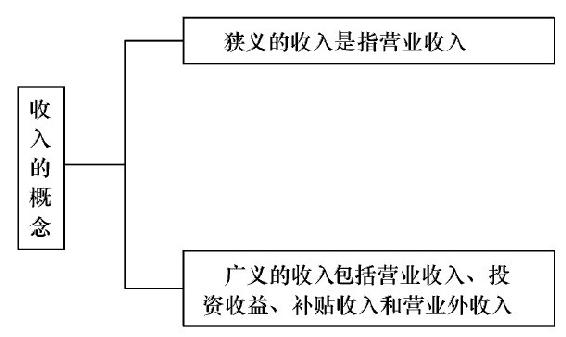

1.收入的概念

收入的概念如图5-16所示。

图5-16 收入的概念

2.收入的分类

收入的分类如图5-17所示。

图5-17 收入的分类

合同收入的组成如图5-18所示。

图5-18 合同收入的组成

1.建造合同的结果能够可靠估计的认定标准

建造合同的结果能够可靠估计的认定标准如表5-5所示。

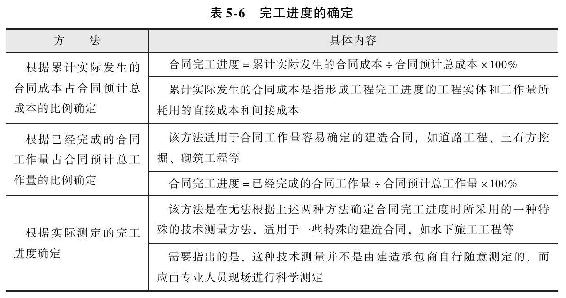

2.完工进度的确定

完工进度的确定如表5-6所示。

3.完工百分比法的运用

确定建造合同的完工进度后,就可以根据完工百分比法确认和计量当期的合同收入和费用。当期合同收入和费用的计算公式如图5-19所示。

图5-19 当期合同收入和费用的计算公式

注:公式中的完工进度是指累计完工进度。

【例5-1】某建筑企业签订了一项总金额为2700000元的固定造价合同,合同完工进度按照累计实际发生的合同成本占合同预计总成本的比例确定。工程于2014年2月开工,计划于2016年9月完工。最初预计的工程总成本为2500000元,到2015年年底,由于材料价格上涨等因素调整了预计总成本,预计工程总成本为3000000元。该建筑企业于2016年7月提前两个月完成了建造合同,工程质量优良,客户同意支付奖励款300000元。建造该工程的其他有关资料如表5-7所示。

该建筑企业对本项建造合同的有关账务处理如下(为简化起见,会计分录以汇总数反映,有关纳税业务的会计分录略):

(1)2014年账务处理如下:

1)登记实际发生的合同成本

借:工程施工——合同成本 800000

贷:原材料、应付职工薪酬、机械作业等 800000

2)登记已经结算的合同价款

借:应收账款 1000000

贷:工程结算 900901

应交税费——应交增值税(销项税额) 99099

3)登记实际收到的合同价款

借:银行存款 800000

贷:应收账款 800000

4)确认计量当年的合同收入和费用,并登记入账

2014年的完工进度=800000÷(800000+1700000)×100%=32%

2014年确认的合同收入=2700000×32%=864000(元)

2014年确认的合同费用=(800000+1700000)×32%=800000(元)

2014年确认的合同毛利=864000-800000=64000(元)

借:主营业务成本 800000

工程施工——合同毛利 64000

贷:主营业务收入 864000

(2)2015年的账务处理如下:

1)登记实际发生的合同成本。

借:工程施工——合同成本 1300000

贷:原材料、应付职工薪酬、机械作业等 1300000

2)登记已经结算的合同价款。

借:应收账款 1100000

贷:工程结算 990991

应交税费——应交增值税(销项税额) 109009

3)登记实际收到的合同价款。

借:银行存款 900000

贷:应收账款 900000

4)确认计量当年的合同收入和费用,并登记入账。

2015年的完工进度=2100000÷(2100000+900000)×100%=70%

2015年确认的合同收入=2700000×70%-864000=1026000(元)

2015年确认的合同费用=(2100000+900000)×70%-800000=1300000(元)

2015年确认的合同毛利=1026000-1300000=-274000(元)

2015年确认的合同预计损失=(2100000+900000-2700000)×(1-70%)=90000(元)

注:在2015年年底,由于该合同预计总成本(3000000元)大于合同总收入(2700000元),预计发生损失总额为300000元,由于在“工程施工——合同毛利”中反映了-210000元(64000-274000)的亏损,因此应将剩余的、为完成工程将发生的预计损失90000元确认为当期费用。

借:主营业务成本 1300000

贷:主营业务收入 1026000

工程施工——合同毛利 274000

借:资产减值损失 90000

贷:存货跌价准备 90000

(3)2016年的账务处理如下:

1)登记实际发生的合同成本。

借:工程施工——合同成本 850000

贷:原材料、应付职工薪酬、机械作业等 850000

2)登记已经结算的合同价款。

借:应收账款 900000

贷:工程结算 810811

应交税费——应交增值税(销项税额) 89189

3)登记实际收到的合同价款。

借:银行存款 1300000

贷:应收账款 1300000

4)确认计量当年的合同收入和费用,并登记入账。

2016年确认的合同收入=(2700000+300000)-(864000+1026000)=1110000(元)

2016年确认的合同费用=2950000-800000-1300000=850000(元)

2016年确认的合同毛利=1110000-850000=260000(元)

借:主营业务成本 850000

工程施工——合同毛利 260000

贷:主营业务收入 1110000

5)2016年工程全部完工,应将“存货跌价准备”科目相关余额冲减“主营业务成本”,同时将“工程施工”科目的余额与“工程结算”科目的余额相对冲。

借:存货跌价准备 90000

贷:主营业务成本 90000

借:工程结算 3000000

贷:工程施工——合同成本 2950000

——合同毛利 50000

结果不能可靠估计的建造合同如图5-20所示。

图5-20 结果不能可靠估计的建造合同

【例5-2】某建筑公司与客户签订了一项总金额为100万元的建造合同。第一年该公司实际发生工程成本40万元,双方均能履行合同规定的义务,但该公司在年末时对该项工程的完工进度无法可靠确定。

该公司不能采用完工百分比法确认收入。由于客户能够履行合同,当年发生的成本均能收回,所以该公司可将当年发生的成本金额同时确认为当年的收入和费用,当年不确认利润。其账务处理如下:

借:主营业务成本 400000

贷:主营业务收入 400000

如果该公司当年实际发生的工程成本40万元不可收回,在这种情况下,该公司应将40万元确认为当年的费用,不确认收入。其账务处理如下:

借:主营业务成本 400000

贷:工程施工——合同毛利 400000

如果建造合同的结果不能可靠估计的不确定因素不存在了,就不应再按照上述规定确认合同收入和费用,而应按照完工百分比法确认合同收入和费用。

建造承包商正在建造的资产,类似于工业企业的在产品,性质上属于建造承包商的存货,期末应当对其进行减值测试。如果建造合同的预计总成本超过合同总收入,则形成合同预计损失,应提取损失准备,并确认为当期费用。合同完工时,将已提取的损失准备冲减合同费用。

【例5-3】某建筑公司签订了一项总金额为100万元的固定造价合同,最初预计总成本为90万元。第一年实际发生成本为63万元。年末,预计为完成合同尚需发生成本42万元。该合同的结果能够可靠估计。该公司在年末应进行如下账务处理:

第一年合同完工进度=63÷(63+42)×100%=60%

第一年确认的合同收入=合同总收入×60%=100×60%=60(万元)

第一年确认的合同费用=预计总成本×60%=(63+42)×60%=63(万元)

第一年确认的合同毛利=收入-费用=60-63=-3(万元)

第一年预计的合同损失=(63+42)-100〛×(1-60%)=2(万元)

其会计分录如下:

借:主营业务成本 630000

贷:主营业务收入 600000

工程施工——合同毛利 30000

借:资产减值损失 20000

贷:存货跌价准备 20000

其他业务收入的账务处理如表5-8所示。

【例5-4】2016年12月7日,A建筑公司(小规模纳税人)向客户销售价值为30900元的钢模板,货物已发出,款项已存入银行。钢模板的成本为20000元。A建筑公司做账务处理如下:

(1)确认销售收入。

借:银行存款 30900

贷:其他业务收入 30000

应交税费——应交增值税 900

(2)结转成本。

借:其他业务成本 20000

贷:库存商品 20000

(3)计算并结转相关税金及附加。

借:营业税金及附加 90

贷:应交税费——应交城市维护建设税 63

——应交教育费附加 27

【例5-5】2016年12月8日,A建筑公司收到下属车队对外提供运输劳务的价款10000元,款项已存入银行,运输劳务成本为7500元。A建筑公司编制会计分录如下:

(1)确认销售收入。

借:银行存款 11100

贷:其他业务收入 10000

应交税费——应交增值税(销项税额) 1100

(2)结转运输成本。

借:其他业务成本 7500

贷:劳务成本 7500

(3)计算并结转相关税金及附加。

借:营业税金及附加 110

贷:应交税费——应交城市维护建设税 77

——应交教育费附加 33

【例5-6】2016年12月9日,A建筑公司转让一项专利技术的使用权,收到金额为106000元的转账支票,编制会计分录如下:

借:银行存款 106000

贷:其他业务收入 100000

应交税费——应交增值税(销项税额) 6000

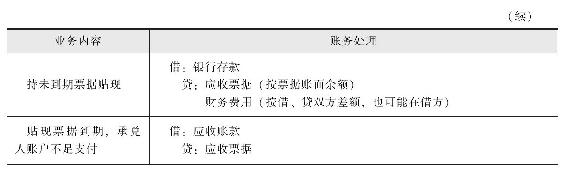

(一)应收票据

1.应收票据概述

应收票据概述如表5-9所示。

2.应收票据的具体账务处理

应收票据的具体账务处理如表5-10所示。

【例5-7】2016年6月10日,飞宇公司与B公司办理工程价款结算,收到一张期限为3个月的不带息商业汇票,票面金额为55500元。飞宇公司编制会计分录如下:

(1)收到商业汇票。

借:应收票据 55500

贷:工程结算 55500

应交税费——应交增值税(销项税额)

(2)票据到期。

借:银行存款 50000

贷:应收票据 5550

(3)假设该票据到期,B公司无力支付。

借:应收账款 55500

贷:应收票据 55500

【例5-8】2016年11月1日,飞宇公司与B公司办理工程价款结算,收到一张期限为3个月的带息商业汇票,票面金额为60000元,利率为5%。飞宇公司编制会计分录如下:

(1)收到票据。

借:应收票据 60000

贷:工程结算 54054

应交税费——应交增值税(销项税额) 5946

(2)年度终了,计提票据利息。

应计利息=60000×5%÷12×2=500(元)

借:应收票据 500

贷:财务费用 500

(3)票据到期。

应计利息=60000×5%÷12×1=250(元)

票据到期值=60000+60000×5%÷12×3=60750(元)

借:银行存款 60750

贷:应收票据 60500

财务费用 250

【例5-9】2016年7月7日,A建筑施工企业收到B公司用于支付工程价款的一张商业汇票,票面金额为200000元,期限为6个月,票面利率为15%。9月7日,A建筑施工企业向银行申请贴现,贴现利率为18%,编制会计分录如下:

(1)收到票据。

借:应收票据 200000

贷:工程结算 180180

应交税费——应交增值税(销项税额) 19820

(2)申请贴现。

账面余额=200000×(1+15%÷12×2)=205000(元)

到期值=200000×(1+15%÷12×6)=215000(元)

贴现息=215000×18%÷12×4=12900(元)

贴现净额=215000-12900=202100(元)

借:银行存款 202100

财务费用 2900

贷:应收票据 205000

(二)应收账款

1.应收账款概述

应收账款概述如表5-11所示。

2.应收账款的具体账务处理

应收账款的具体账务处理如表5-12所示。

【例5-10】A建筑施工企业向B公司销售价值为200000元的一批结构件,给予购货方10%的商业折扣,按3%计算应交增值税,款项未收到。A建筑施工企业编制会计分录如下:

借:应收账款 210600

贷:其他业务收入 180000

应交税费——应交增值税(销项税额) 30600

【例5-11】A建筑施工企业向B公司销售价值为200000元的一批结构件,规定的现金折扣条件为2/10、n/30,款项未收到。A建筑施工企业编制会计分录如下:

(1)业务发生。

借:应收账款 234000

贷:其他业务收入 200000

应交税费——应交增值税(销项税额) 34000

(2)10天内收到款项。

借:银行存款

202000{200000×[(1-2%)+(200000×3%)}

财务费用 4000

贷:应收账款 206000

(三)其他应收款

1.其他应收款的定义及内容

其他应收款的定义及内容如图5-21所示。

图5-21 其他应收款的定义及内容

2.其他应收款的具体账务处理

其他应收款的具体账务处理如表5-13所示。

【例5-12】2016年12月5日,A建筑施工企业向A水泥厂支付水泥包装袋押金5000元,已用银行存款支付,编制会计分录如下:

借:其他应收款 5000

贷:银行存款 5000

【例5-13】2016年12月6日,A建筑施工企业的一批原材料因大火毁损,保险公司应赔偿10000元,A建筑施工企业编制会计分录如下:

借:其他应收款 10000

贷:待处理财产损溢 10000

【例5-14】2016年12月7日,职工李某去广州出差,预支差旅费3000元,企业编制会计分录如下:

借:其他应收款——差旅费 3000

贷:库存现金 3000

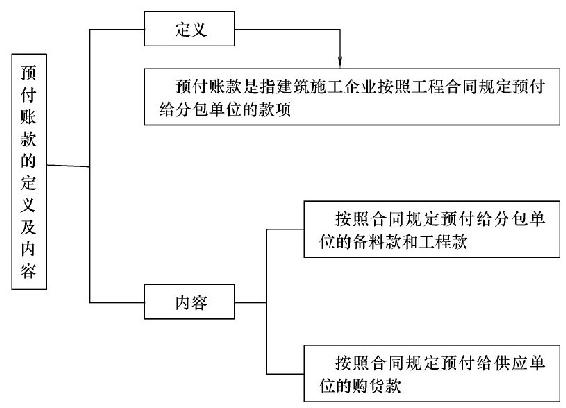

(四)预付账款

1.预付账款的定义及内容

预付账款的定义及内容如图5-22所示。

图5-22 预付账款的定义及内容

2.预付账款的具体账务处理

预付账款的具体账务处理如表5-14所示。

【例5-15】2016年8月8日,甲建筑施工企业按合同规定拨付给B分包公司一批材料抵作备料款,双方协商作价为60000元;同时,以银行存款预付分包公司工程款200000元。月末,该企业与分包公司办理工程价款结算,根据分包公司提出的工程价款结算账单,应结算工程价款为350000元(其中,备料款为100000元,工程款为250000元),扣除已预付的工程款200000元、备料款60000元,余款以银行存款支付。甲建筑施工企业编制会计分录如下:

(1)向分包公司拨付抵作备料款的材料。

借:预付账款——预付分包公司款(备料款) 60000

贷:原材料——主要材料 60000

(2)预付分包公司工程款。

借:预付账款——预付分包公司款(工程款) 200000

贷:银行存款 200000

(3)收到分包公司工程价款结算账单,结算工程价款。

借:工程施工——合同成本 315315

应交税费——应交增值税(进项税额) 34685

贷:预付账款——预付分包公司款(备料款) 100000

——预付分包公司款(工程款) 250000

(4)开出转账支票支付分包公司工程余款。

借:预付账款——预付分包公司款(备料款) 40000

预付账款——预付分包公司款(工程款) 50000

贷:银行存款 90000

【例5-16】2016年8月9日,甲建筑施工企业根据购货合同规定,预付B建材公司钢材款50000元。B建材公司发货后,开来发票账单,列明钢材价税合计款为58500元,代垫运费为1110元。甲建筑施工企业编制会计分录如下:

(1)按合同规定预付购货款。

借:预付账款——预付购货款(B建材公司) 50000

贷:银行存款 50000

(2)根据供应单位发票账单所列金额。

借:在途物资——钢材

51000(50000+1000)

应交税费——应交增值税(进项税额) 8610

贷:预付账款 59610

(3)补付B建材公司货款。

借:预付账款——预付购货款(B建材公司) 9670

贷:银行存款 9670

(五)短期借款

1.短期借款的定义及分类

短期借款的定义及分类如图5-23所示。

图5-23 短期借款的定义及分类

2.短期借款的具体账务处理

短期借款的具体账务处理如表5-15所示。

【例5-17】2016年1月1日,A建筑施工企业向中国工商银行北京分行借入偿还期为3个月、月息为8‰的借款200000元。A建筑施工企业应编制如下会计分录:

(1)借入短期借款。

借:银行存款 200000

贷:短期借款 200000

(2)月末计提利息(1、2月份相同)。

借:财务费用 1600

贷:应付利息 1600

(3)到期支付本息。

借:财务费用 1600

应付利息 3200

短期借款 200000

贷:银行存款 204800

(六)应付票据

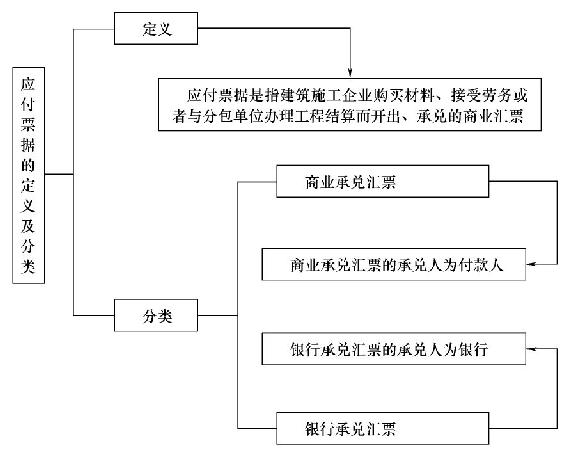

1.应付票据的定义及分类

应付票据的定义及分类如图5-24所示。

图5-24 应付票据的定义及分类

2.应付票据的具体账务处理

应付票据的具体账务处理如表5-16所示。

【例5-18】2016年2月5日,A建筑施工企业开出一张面值为58500元、期限为6个月的不带息商业承兑汇票,用于购买一批钢材。发票上注明的材料价款为50000元,增值税税额为8500元,该批材料尚未验收入库。假设银行承兑手续费为1‰,A建筑施工企业编制会计分录如下:

(1)购买钢材。

借:在途物资 50000

应交税费——应交增值税(进项税额) 8500

贷:应付票据 58500

(2)缴纳承兑手续费。

借:财务费用 58.5

贷:银行存款 58.5

(3)汇票到期,以银行存款支付。

借:应付票据 58500

贷:银行存款 58500

(4)若到期时A建筑施工企业无力支付票款。

借:应付票据 58500

贷:应付账款 58500

【例5-19】2016年4月1日,A建筑施工企业开具一张面值为96000元、期限为3个月的带息银行承兑汇票,用于购买水泥,水泥已验收入库。票据年利率为10%,银行承兑手续费为1‰。A建筑施工企业编制会计分录如下:

(1)购入水泥。

借:原材料 82051

应交税费——应交增值税(进项税额) 13949

贷:应付票据——银行承兑汇票 96000

(2)支付银行承兑手续费。

借:财务费用 96

贷:银行存款 96

(3)计算每月应付利息。

借:财务费用 800(96000×10%÷12)

贷:应付票据 800

(4)票据到期付款。

借:应付票据 98400(96000+96000×10%÷12×3)

贷:银行存款 98400

(5)假设A建筑施工企业无力支付。

借:应付票据 98400

贷:短期借款 98400

(七)预收账款

1.预收账款的定义及内容

预收账款的定义及内容如图5-25所示。

图5-25 预收账款的定义及内容

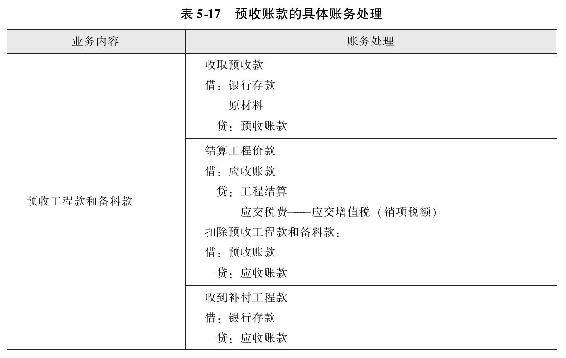

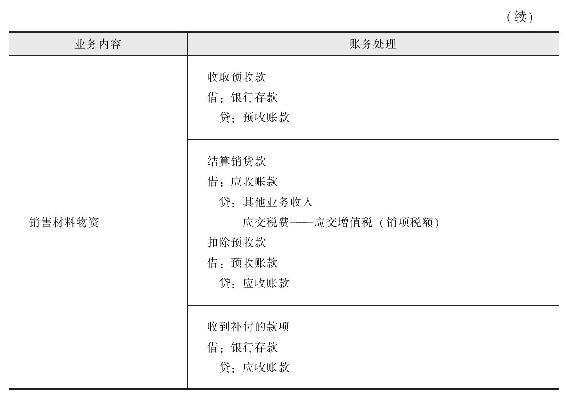

2.预收账款的具体账务处理

预收账款的具体账务处理如表5-17所示。

【例5-20】2016年8月10日,A建筑施工企业收到B单位预付的工程款50000元,款项已存入银行;收到价值30000元的抵作备料款的一批钢筋,已验收入库。月末A建筑施工企业与B单位结算已完工工程价款200000元,抵减工程款和备料款后的余额已存入银行。A建筑施工企业编制会计分录如下:

(1)收到预付款和备料款。

借:银行存款 50000

原材料 30000

贷:预收账款 80000

(2)结算工程价款。

借:应收账款 200000

贷:工程结算 180180.18

应交税费——应交增值税(销项税额) 19819.82

(3)收到工程余款。

借:预收账款 80000

银行存款 120000

贷:应收账款 200000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。