二、坏账费用的账务处理

在大量赊销商品、劳务时,可能有些客户会因为种种原因不能付款,这种无法收回的账款称为坏账或呆账(BadDebts)。由于发生坏账而产生的损失称为坏账损失(Loss onBadDebts)或坏账费用。在收益表中,通常归入营业费用中的销货费用。

(一) 坏账损失的处理方法

坏账损失的会计处理一般有两种方法,即直接转销法和备抵法。

1.直接转销法

直接转销法(Direct Write-off Method)是在企业认定某项账款无法收回时就确认坏账费用,将其计入当期费用,同时注销该笔应收账款。

2.备抵法

在备抵法(Allowance Method)下,企业于每个资产负债表日,对本期的应收账款的可收回性进行分析,根据历史经验估计当年销售收入中可能招致的坏账费用(或估计年末应收账款中可能的坏账),通过调整分录计入当期,同时计提坏账准备。而在平时认定无法收回的应收账款时,则应从已计提的坏账准备中注销。这种方法,需要专门设立一个账户来记载已估计的坏账和已注销的坏账,即“坏账准备”(Allowance on Bad Debts)账户。该账户是应收账款的备抵账户,其贷方一般登记期末估计的坏账,借方一般登记已认定的实际发生的坏账。

现举例对比说明这两种处理方法:

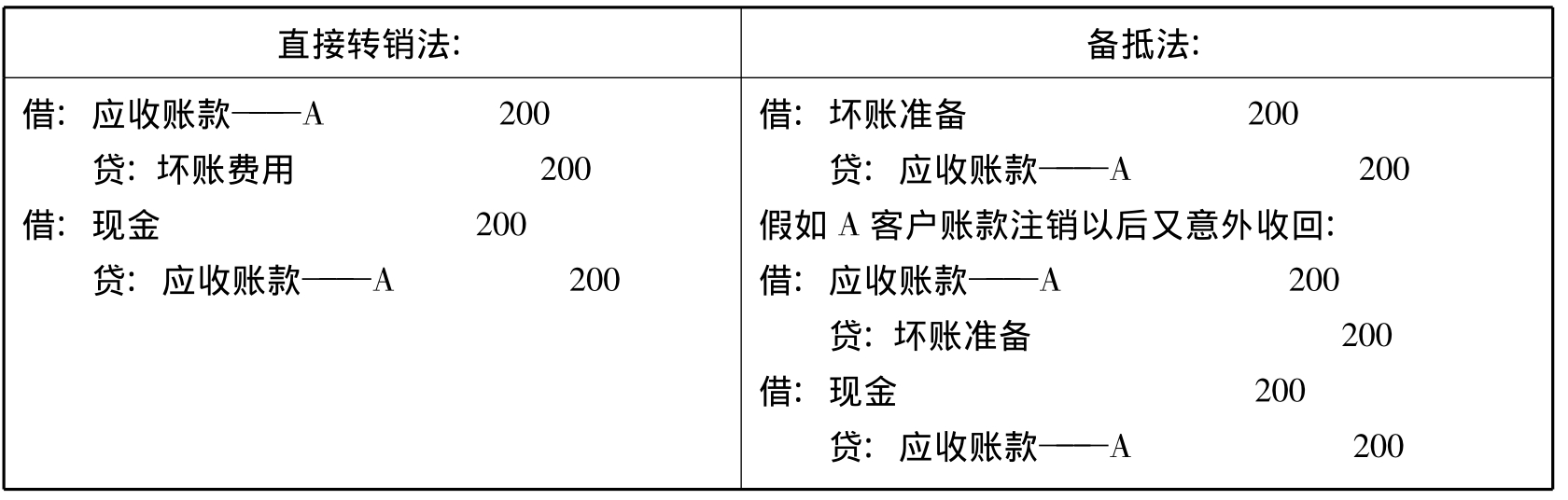

例5-9 假设例5-8的应收账款中的$200拖延至2年后因A客户破产而认定为坏账并被注销。直接转销法与备抵法的账务处理过程的对比如表5-3所示:

表5-3 直接转销法与备抵法的账务处理对比表

续表

3.两种方法的分析比较

通过上例可以看出,直接转销法虽然简便,但它的缺陷也很明显:

第一,不符合费用与收入的配比原则和确定损益的权责发生制基础。如例中销售收入反映在第一年度的收益表上,而由于这笔赊销产生的坏账费用却没有归属于销售收入成立的会计期间(第一年度),而是归入于第三年度的收益表。同时,在确定第一年度的收益时,并未对当年赊销收入中可能导致的坏账费用预计配比入账。

第二,资产负债表上的应收账款余额,也不是实际可能实现的金额,其中包含一定数目的可能的坏账,从而导致一定程度上的夸大收入和资产,因此也不符合稳健原则。

备抵法则弥补了直接转销法的不足,其优点体现在:

第一,在每个资产负债表日,对当年发生的赊账收入进行调整,估计其中可能的坏账费用,并记入当年的收益表,从而使赊账收入与其可能招致的坏账费用在同一个会计期间配比入账,并在一定程度上防止了夸大当期的收益。

第二,“坏账准备”账户作为“应收账款”账户的备抵账户,其贷方余额将作为“应收账款”账户的借方余额的减项,即最终以应收账款的净值列示在资产负债表的流动资产中,也在一定程度上防止了夸大资产,符合稳健性原则。

第三,实际确认坏账时,无论是在以后哪一个会计年度里确认,都不会影响当年的收益表和资产负债表的流动资产总值(因为“坏账准备”与“应收账款”同时减少相同的金额,应收账款的净值不变)。

第四,已经认定并注销的坏账若在以后年度内收回,也不会影响当年的收益表和资产负债表的流动资产总值。

因此,目前财务会计广泛采用第二种处理方法即备抵法。

(二) 备抵法下坏账费用的期末估计方法

在备抵法下,在年末估计应收账款中可能存在的坏账,并计提坏账准备,实质上是为了使当年可能招致的坏账费用计入到当年的费用中去,与当年的收入相配比,因此属于在权责发生制基础上的期末账项调整的内容。坏账费用的期末估计有三种方法,即销售百分比法、应收账款余额百分比法和账龄分析法。

1.销售百分比法

销售百分比法(PercentageofSalesMethod)是以当期的赊销净额的一定百分比作为估计的当期的坏账费用。其中,赊销净额是指当期的赊销收入扣除有关的销售退回和折让这一与坏账不相关的因素后的净值;一定百分比则是一个估计的比率,它是经济主体根据自身以往的历史经验结合行业参照水平归纳出的。

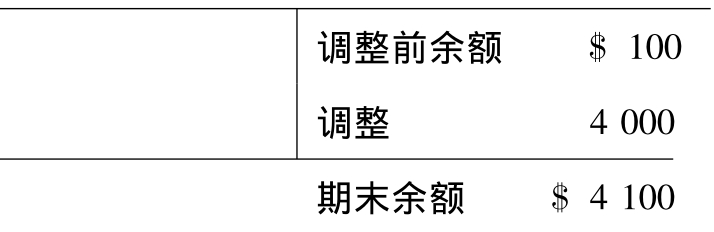

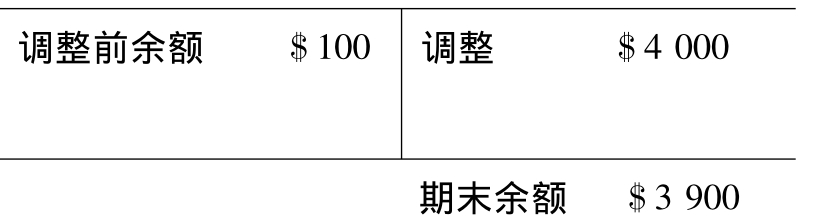

例5-10 M公司2007年12月31日进行期末账项调整之前,“应收账款”账户借方余额$60000,“坏账准备”账户的余额可能有两种情况:(1)贷方余额$100;(2)借方余额$100。2007年度的赊销净额为$400000,估计坏账费用为赊销净额的1%,则按销售百分比法,期末应计提的坏账费用为$4000,这是当年坏账费用的金额,与调整前“坏账准备”的余额情况无关,因此两种情况下调整分录是相同的,如下所示:

(1)、(2) 借:坏账费用 400

贷:坏账准备 400

上述分录过入“坏账准备”账户后,在两种余额情况下的记录结果分别如下所示:

(1) 坏账准备

(2) 坏账准备

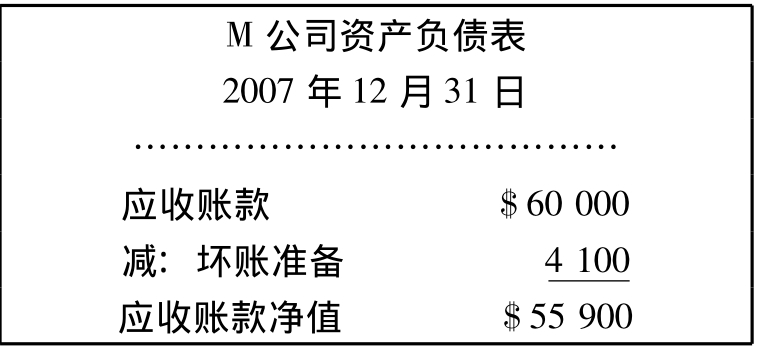

根据上述账户年末最终余额编制的资产负债表上的相关部分的列示情况分别如表5-4和表5-5所示:

表5-4 M公司资产负债表

(应收账款部分)

表5-5 M公司资产负债表

(应收账款部分)

2.应收账款余额百分比法

应收账款余额百分比法(Percentage of Receivables Method)是以“应收账款”账户期末余额的一定百分比来进行估计,具体做法是以“应收账款”账户的期末借方余额为基数,乘以本公司以往历史经验或行业水平得出的坏账百分比,所得的结果作为“坏账准备”账户的最终期末贷方余额,再根据“坏账准备”账户在进行期末账项调整之前的原有余额情况,来反推出本会计期末需要计提的坏账准备。

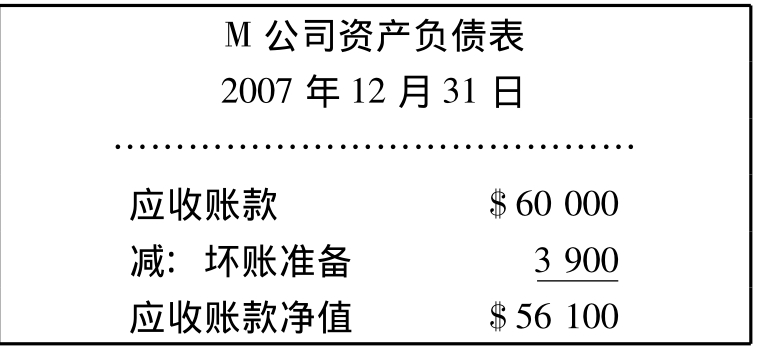

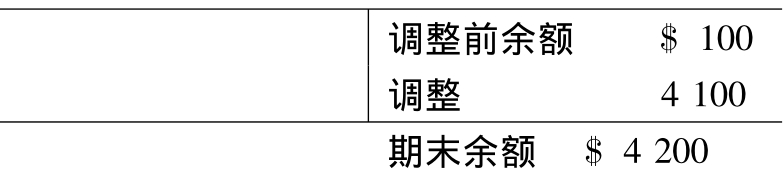

例5-11 假设账项调整之前“应收账款”账户及“坏账准备”账户余额同例5-10,如果M公司估计应收账款期末余额中可能包含的坏账率为7%,则坏账准备的期末贷方余额为$4200($60000×7%)。

因此,在坏账准备最终期末余额要达到金额为$4200的条件下,需要分别根据坏账准备的调整前余额情况,倒推出需要调整的金额,两种调整前余额情况下的调整分录分别为:

(1) 坏账准备账户调整前有贷方余额$100

借:坏账费用 4100

贷:坏账准备 4100

(2) 坏账准备账户调整前有借方余额$100

借:坏账费用 4300

贷:坏账准备 4300

两种情况下调整分录的过账记录如下:

(1) 坏账准备

(2) 坏账准备

表5-6 M公司资产负债表(应收账款部分)

因为应收账款余额百分比法确定出的“坏账准备”的最终余额,与“坏账准备”调整前的记录无关,所以,两种情况下资产负债表上相关的列示是相同的,如表5-6:

3.账龄分析法

账龄分析法(TheAgingMethod)与应收账款余额百分比法的原理相同,都是以“应收账款”账户期末余额为基础,将其相应的百分比结果作为“坏账准备”账户的期末余额。不同的是,账龄分析法在应收账款余额百分比法的基础上进行了进一步的改良,对坏账的估计更为合理和精确,它具体的作法是针对各个客户所欠账款的账龄(即客户所欠账款的时间)的长短不同来分类,并分别确定不同的坏账率,通常,欠款的账龄越长,其成为坏账的可能性越大,则对其设定的坏账率越高。然后,再将各账龄类的坏账金额汇总就得到“坏账准备”的期末余额。

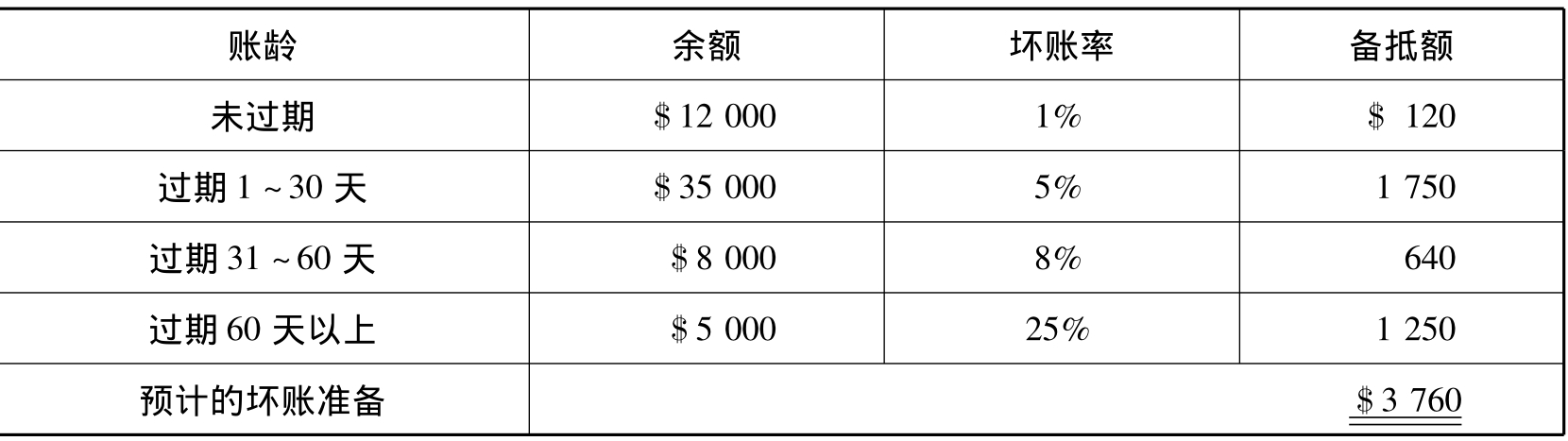

例5-12 假如M公司将应收账款的余额按照账龄的长短来进行如表5-7的分类。

表5-7 应收账款账龄分析表

2007年12月31日

根据历史经验和当前的实际情况的变化,为以上各类区间的金额确定相应的坏账率,从而计算出相应的坏账准备的余额(见表5-8)。

表5-8 按账龄分析预计的坏账准备的金额

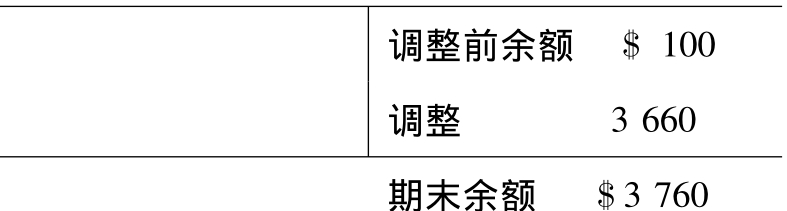

与应收账款余额百分比法的思路相似,坏账准备账户最终期末余额要达到账龄分析的金额$3760,则应根据坏账准备期末调整前的余额情况,倒推出调整分录的金额,调整分录分别为:

(1) 借:坏账费用 3660

贷:坏账准备 3660

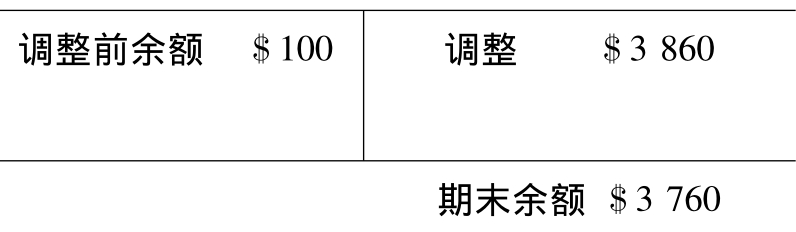

(2) 借:坏账费用 3860

贷:坏账准备 3860

上述分录入账后“坏账准备”账户的记录如下:

(1) 坏账准备

(2) 坏账准备

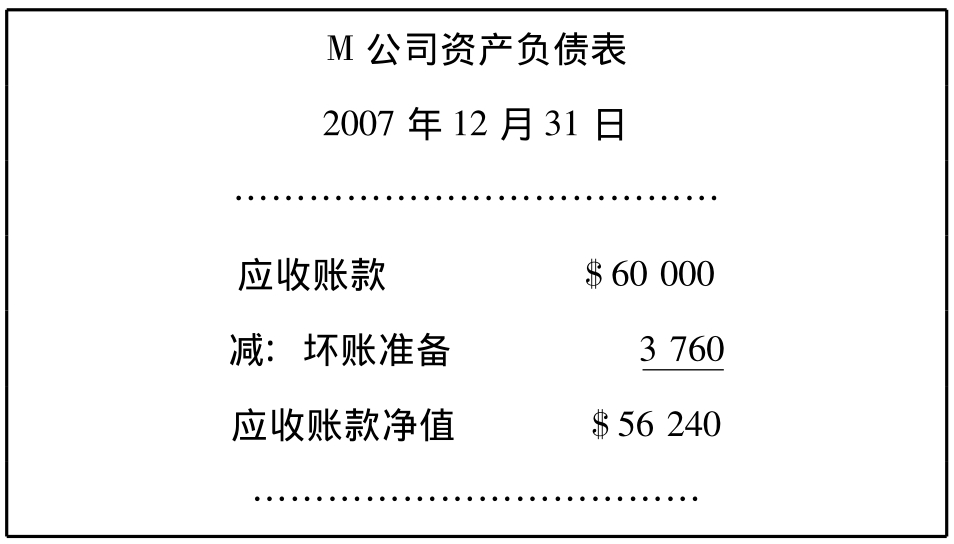

这两种情况下资产负债表上相关的列示是相同的,如表5-9:

表5-9 M公司资产负债表(应收账款部分)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。