三、新产品的定价模式

(一)新产品的定价过程

新产品的定价过程涉及以下几个方面:

1.创业者需要确定新产品的成本,且价格要高于成本,否则,企业会亏损。对于产品成本,创业者一般都能估算出固定成本与可变成本,问题在于单位产品需要分摊多少固定成本,这主要受生产能力或销售量的限制,因为大多数创业者不清楚到底能生产出多少产品,又能卖出多少产品,而一般情况是创业者总是高估了生产能力,结果导致单位产品承担了较高的固定成本,实际上超出了产品收入。

图9-1 销售人员的时间分配

2.创业者需要关注市场条件。大多数产品的市场容量有限,这就限定了产品价格的上限和下限。创业者应该确保在给定的市场空间里把产品卖出去。如果产品成本太高,而在市场容量有限的条件下找不到合适的定价,那么产品的销售就会陷入困境,因为定价太低必然难以赢利,定价太高则因受替代品价格和消费者的购买能力和意愿等影响而难以销售出去。

3.创业者应了解顾客如何权衡产品的特征与价格。比如,新产品相对于老产品的改进程度、有无品牌价值差异影响,还要考虑销售折扣、赊销等方式带来的隐性成本因素。

(二)新企业的赢利定价模式

1.资本密集与资本节约条件下的定价

许多新小企业创业初期失败的一个原因是过多的创业资本被用于购买固定资产。虽然有些设备是初期必需的,但其他有些购买可以推迟,比如借用或租赁一段时期。但是,像传真机、复印机、电脑、运输车辆等应该购买,它们会成为固定成本的一部分。

固定成本越高,达到收支平衡、开始获利的时间越长。对于新企业来讲,时间就是机会,它需要尽快获利,否则会亏损甚至破产。新企业需要分清哪些是固定成本,哪些是可变成本,比如房租,不随销售量而变化,是固定成本;而有些成本,会随着销售量而变化,比如存货,产品卖得越多,购买存货的成本就越大,这是可变成本。现在来分析在一定的固定成本和可变成本结构下的收支平衡点。

假设一个企业只卖一种产品,只有一项固定成本——房租。若租金是10000元,每件产品售价5元,每卖出一件产品,变动成本增加3元。

收支平衡点是企业开始获利的时刻,这时,销售收入开始超过固定成本与变动成本之和。该企业的平衡点为5000件。

收支平衡点的计算公式是:

下面来分析资本密集与资本节约条件下的投资决策。

来看两个假设的新成立的小企业,他们以相同的价格10元制造和销售同样的产品。它们计划在第一年卖10000件。

A公司的业主计划开始就购置充足的设备,固定成本是4万元,是B公司的2倍。这是由于他买了自己的汽车、运输工具与复印机。这些设备在一段时间内都不会得到充分利用,但最终会节省成本。这种超出的花费将带来比B公司低的变动成本,这是典型的资本密集型的情况。

B公司相反,计划以极少的成本创业,只花2万元于固定成本,但它的单位变动成本较高,为4.5元,例如它要支付运输费用,而A公司自己有运输车辆,仅需买汽油。B公司是资本节约型的。

A公司达到平衡点时的产量(或销售量)计算:

单位变动成本2.50元

固定成本40000.00元

变动成本25000.00元

总成本65000.00元

卖价10.00元

最高利润35000.00元(销售收入-总成本)。

B公司达到平衡点时的产量(或销售量)计算:

单位变动成本4.50元

固定成本20000.00元

变动成本45000.00元

总成本65000.00元

卖价10.00元

最高利润35000.00元(销售收入-总成本)。

从两个公司的数据可以看出10000件的总成本相同,所以若10000件全被卖出,各自的利润也相同。不同之处在于B公司在卖出3636件后开始获利,而A公司却要等到5333件卖完时才能开始获利,也许等不到那么久公司就破产了。

这仅是一个假想的例证,现实生活中有许多公司因过快支付大笔费用而倒闭的例证。市场决定着卖价,你的成本必须与之相适应以谋求生存。

2.可获利的定价

为完整理解收支平衡图,需要增加一个概念——利润。通常认为仅在年末计算利润往往是一个错误,它应该是在一开始就确定的数量化目标。

回到前面的例证。潜在创业者计划投资1万元于固定资产,他需持有5000元的存贷,总计投入15000元。这笔钱若存入银行,可获1500元的利息,所以创业者希望获得4000元利润(利润率约27%)以补偿自己创立企业的风险。现在来看创业者何时可达到收支平衡。

新等式中必须包括创业者的期望利润:

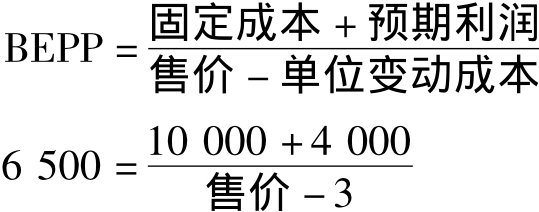

我们现在知道要达到预期的目标,必须销售7000件。这一等式的要旨在于每个变量都可改变以达到满意的结果。例如,假设你认为你的销量不到7000件,但6500件是可行的,那么,你的卖价应达到多少以获得相同的利润?

用BEPP等式,你可计算得结果:

售价-3=2.15(元)

Z售价=5.15(元)

如果市场可以接受5.15元的卖价,则一切都没问题。若不能接受,就要另想办法,或者降低固定成本或变动成本,或者增加销量,而不能认为低利润是不可避免的。

3.从个别到一般

用来说明收支平衡点的例证是简单的。很少有企业只卖一两种产品,所以一个更一般的公式在新的企业出售多种产品时会更有用。

为了计算新的收支平衡点,创业者必须估计企业的总利润。若企业已开业,利润数据可通过从顾客手中获得的收入减去向供应商支付的成本得到。若还未开业,研究竞争对手将得到关于目标利润的启示。

例如,新企业要达到40%的毛利润率,而企业的固定成本是10000元,总利润目标为4000元的产出将是:

所以,要实现利润目标,新企业必须达到35000元的产出。回到前面的例证,BEPP是7000件,卖价是5元,两者相乘即为35000元的产出,毛利率也为40%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。