第三节 个人模式贷款定价

(一)个人模式贷款定价类型

个人贷款模式针对微小企业主和个体工商户进行信贷服务,客户对象的信贷需求具有多样化和个性化的特点,贷款的定价需要一种“客户导向型”的定价方式。因此,微小贷款机构在对个人贷款进行定价时,应从客户成本的视角出发,选择客户盈利分析法进行贷款定价。

1.非充分竞争时微小企业贷款定价

非充分竞争背景下微小企业贷款定价一般多遵循有利于弥补资金成本、创造价值回报、防范风险、实现战略预期的原则和综合体现经济增加值的要求,通过差别化的定价政策,筛选出微小企业目标市场和客户,设计引入“客户盈利分析”贷款定价模式的“价格领导型”贷款定价模式分别定价。

“客户盈利分析”贷款定价模式的“价格领导型”贷款定价公式可简单表示为:

各类测算点数依据贷款机构业务操作特点而定。

2.市场深化中微小企业的贷款定价

随着竞争的加剧,为使微小贷款机构的贷款收入充分弥补贷款违约损失和发放成本,需要以最恰当的定价来保持贷款机构与重要客户的长期良好的合作关系,确保重要客户对微小贷款机构持续的利润贡献。选择“客户盈利性分析”贷款定价模式。

“客户盈利性分析”贷款定价公式可简单表示为:

采用客户盈利分析法得出的贷款利率更富有市场竞争力,体现了贷款“以客户为中心”的经营理念,实现差别化定价的个性化经营模式。通过这种差别定价,吸引和保留那些真正为贷款带来合理利润的客户。

(二)个人贷款定价模型的构建———基于成本收益的定价

考虑到不同的贷款方法都有其应用前提条件和适用性,个人微小贷款(或称微小企业贷款)应从市场营销的角度出发进行贷款定价,遵循“以市场价格为参考,变动成本为下限,充分考虑客户风险(违约和利率期限风险)及客户对银行的贡献度”的客户盈利分析定价机制。[6]

客户盈利分析本质上是一种“成本—收益”定价法,银行在为每笔贷款定价时,需要全面考虑客户与银行各种业务往来的整体成本和综合收益。

从这个意义上讲,该定价方法实际上是在为整个客户关系定价,定价的基准是银行从客户处得到的整体收益率,即客户的贡献度,可简单表示如下:

![]()

式中,R e表示客户贡献度,相当于银行从客户那里得到的税前净收益率;I表示银行对某客户提供贷款和其他服务的收入之和,可称为账户总收入,包括贷款利息、贷款承诺费、现金管理服务费、结算费用、财务顾问费用和数据处理费用等;C表示银行对该客户提供贷款和其他服务的总成本,包括银行员工的工资和奖金、客户信用调查评估费用、存款利息支出、账户管理费用以及筹集可放贷资金的成本;L表示银行对该客户的贷款额; 表示该客户在银行的平均存款余额剔除法定准备金后的可再投资部分;(L-

表示该客户在银行的平均存款余额剔除法定准备金后的可再投资部分;(L- )表示银行使用的超过该客户存款的可放贷资金净额。

)表示银行使用的超过该客户存款的可放贷资金净额。

因此,该模型在贷款定价时主要考虑三个部分:向客户提供贷款和其他服务而产生的总收入I,向客户提供贷款和其他服务而产生的总费用C和银行的目标利润P t,也即:I=C+P t。

1.客户带来的总收入的计量

来自客户的总收入I可以分为三大部分,即存款产生的收入Id,主要是客户存款中除去准备金、备付金和浮存部分之后实际可用于投资的部分所产生的收入Il;贷款产生的收入,包括直接的利息收入和收费;中间业务收入Im,除存贷款业务之外所有银行服务所产生的收入。因此,I=Id+It+Im。具体计算如下。

(1)存款账户收入

存款账户收入I d主要是客户存款中除去法定存款准备金和平均浮存额部分之后实际可用于投资的部分所产生的收入。年度存款账户收入的一般计算公式:

![]()

式中, 表示盈利性资产的平均投资收益率,

表示盈利性资产的平均投资收益率, 表示存款平均余额(一般取日均余额),

表示存款平均余额(一般取日均余额), 表示平均浮存额,s1、s2分别表示存款准备金率和存款备付金率,rs表示存款准备金利率。

表示平均浮存额,s1、s2分别表示存款准备金率和存款备付金率,rs表示存款准备金利率。

(2)贷款账户收入

假定银行目前准备向客户提供第n笔贷款,则贷款总收入I l可采用下式计算:

![]()

式中,Rn、Ln、Tn和αn分别表示第n笔贷款的利率、贷款(或承诺)额度、贷款期限和预期提款比率(对确定性贷款αn=1);Fn表示银行对第n笔贷款的收费。 表示定价时对该客户已经发放或承诺的贷款收入(含利息收入和收费)。在确定第n笔贷款价格时,由于利率和收费都是价格的组成部分,因此,式中就有两个变量:Rn和Fn,这两个变量将作为贷款价格组合的主要成分。

表示定价时对该客户已经发放或承诺的贷款收入(含利息收入和收费)。在确定第n笔贷款价格时,由于利率和收费都是价格的组成部分,因此,式中就有两个变量:Rn和Fn,这两个变量将作为贷款价格组合的主要成分。

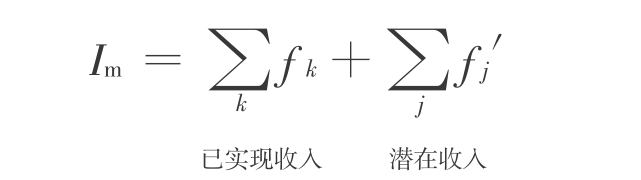

(3)中间业务收入

理论上,中间业务收入可以通过下式计算得到:

式中,fk表示第k项中间业务收取的费用,f′j表示预计能够实现的第j项中间业务的收费。

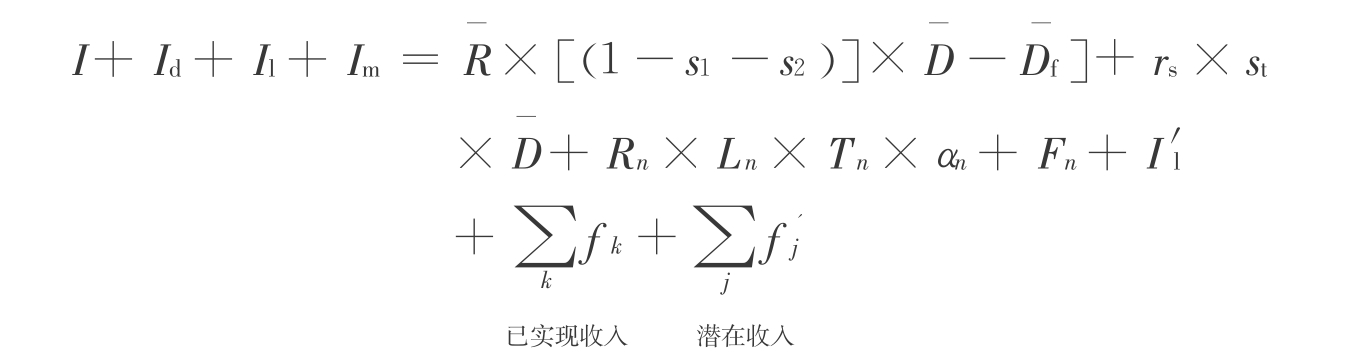

综上,可以这样计算来自客户的总收入:

2.客户服务花费的总成本的计量

银行为客户提供产品和服务的总成本C包括三类:一是资金成本c m,即为筹集放贷资金所付出的利息和支付客户存款利息;二是经营成本c0,原则上指客户提供所有服务和管理所花费的成本c r,包括客户活期和定期存款的管理成本、支票账户的管理成本、贷款的管理成本以及与中间业务收入对应的服务成本等;三是风险成本,主要是客户的贷款、保函和信用证等业务的违约和期限风险。

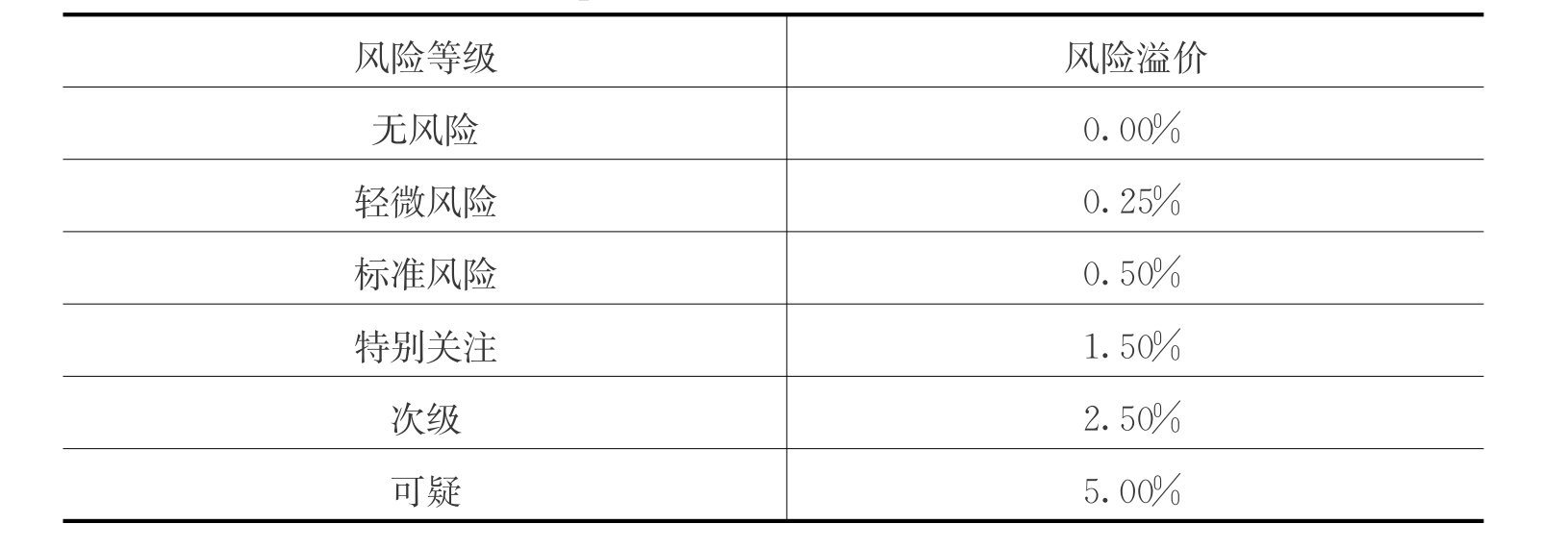

这里违约风险的设定较为困难,由于目前我国商业银行风险操作和管理水平较低,本书认为我国经营微小贷款的城市商业银行可以根据信用等级、贷款风险度或设定的其他指标来评定贷款的质量等级,如借鉴科普兰方案(见表4‐5),根据测出的贷款风险给出相应的风险溢价。

表4‐5 科普兰(Kopeland)贷款质量等级与风险溢价的关系建议

资料来源:毕明强:枟基于贡献度分析和客户关系的商业银行贷款定价方法研究枠,枟金融论坛枠2004年第7期。

另外,期限风险的测量,在这里可以借鉴根据国债期限结构复利模型[7]实证分析的对市场利率期限风险进行的模拟和估算。模型如下:

Y=A e BT

Y为国债到期年收益率(复利),是指购买国债后一直持有到期满时的年收益率,是指将来的利息收入和本金收入等于现时国债购买价格的年折现率;e为自然对数的底;T为到期期限,A、B为结构参数。

Rd=A(e BT-1)

其中Rd为贷款期限风险补偿率,A、B为结构参数,可以根据我国国债利率的情况统计得出,e为自然对数的底,T为贷款到期期限。

于是得到成本的计算公式:

C=c m+c0+cr

3.银行目标利润的计量

目标利润是每笔贷款所配置的资本的预期收益。资本的配置方法有三种,即按经济资本、按监管资本和按权益资本配置。按照不同方法配置的资本计算出的目标利润很可能是不同的(即使目标利润率是相同的)。根据资本配置方式不同,我们把目标利润的确定方法分为高级法和基本法两种,前者按照经济资本进行配置和计算,后者按照监管资本口径进行配置和计算。由于不需要计算非预期损失,本文按基本方法计算出年度目标利润。[8]

银行的目标利润也即银行资本必须从每一笔贷款中获得一定的最低收益。可用以下公式来计算:

P t=LR×ROE×Tn

其中,LR为资本充足率,我国目前和巴塞尔协议保持一致为8%;ROE即为银行管理层决定的资本目标收益率;Tn为第n笔贷款的额度。

4.定价模型的确定

由于在均衡的价格条件下定价模型基本满足I=C+Pt,把前面讨论的各项分别代入,并经推导得出:

上式中如果其他条件给定,就可以计算新增一笔贷款的利率Rn了。

当然,在实际操作中,很多条件并不是一成不变的,而贷款利率也未必能够完全按照银行的成本和收益目标来确定。因此,贷款机构应根据市场情况灵活掌握每笔贷款的价格变化,同时借款人也可以根据自身情况选择不同的价格组合。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。