在表8-1中对案例公司自由现金流量的预测只进行到2021年为止,因此,我们把2021年,即预测期的最后一年称为“终年”(terminal year)。“终值”(terminal value)是指在终年以后公司产生的自由现金流量的现值。

由于公司的价值在很大程度上取决于终年以后公司剩余存续期的现金流量,而且公司剩余存续期一般涉及较长时期,因而我们对终年以后公司自由现金流量的预测必须采取一些假设以简化预测的过程。

一、竞争均衡假设

在表8-1中预测到2021年案例公司的销售收入增长率将保持在15%。我们应该如何预测在2021年以后该公司的销售收入增长率?

显然,在一个很长的时期里继续保持15%的销售收入增长率是不现实的。这个增长率也许远远超过长期的通货膨胀率和世界经济的实际增长率,它意味着在许多年后该公司的规模将超过世界上所有其他公司的规模总和。

那么,我们是否可以预测该公司的销售收入增长率将是一个较低的比率,或者等于通货膨胀率,或者是一个其他的比率?这些问题的具体答案取决于前面提到的各种长期考虑因素,比如,评估人员需要考虑在多长时间里行业的销售增长率能够超过世界经济的总体增长率,在多长时间里公司的竞争优势能够使公司的增长率快于行业的总体水平。但不论怎样,对未来若干年以后的销售收入增长率的任何预测都将可能犯错和存在相当大的误差。

所幸的是,在许多情况下,无法正确预测销售收入的长期增长的问题无关紧要。实际上,在竞争均衡的假设下,我们没有必要考虑终年以后的销售收入增长率。这个增长率的高低不会对公司目前的价值有任何影响。

我们知道,竞争会趋于抑制公司拥有能够持续产生超常利润的增长机会。除少数公司由于受专利或商标品牌等的保护,也许能够在很长的时期里保持竞争优势,从而能够获得超过资本成本的盈利。例如,可口可乐、微软、IBM等公司不仅能够保持它们的竞争优势,而且还能够把竞争优势持续扩展到新增的投资规模上。但是在存在竞争的条件下,我们一般不能预期一个公司能够年复一年地把它的超常盈利能力扩展到新增的投资规模上。我们预期高额利润将会吸引足够的竞争,从而驱使公司的盈利最终下降到正常的水平。每一个新增的投资项目产生的现金流量的现值将不超过投资的成本,即该投资项目的净现值等于0。由于新增的投资项目产生的好处被它的成本所抵消,它对增加公司目前的价值没有任何作用,所以,相应的增长率也就可以不加考虑了。

值得注意的是,如果我们忽视终年以后的销售收入增长,我们只是假设公司的超常盈利能力将在增量的销售收入上消失,而不是假设公司的超常盈利能力将完全消失。事实上,如果我们将销售收入视作在终年以后保持固定,我们是将该公司视作将在终年实现的销售收入规模的基础上永远保持终年取得的超出正常水平的销售利润率。换句话说,我们是假设该公司将在终年存在的股东权益规模基础上永远保持终年取得的超常股东权益收益率,但任何新增的股东权益的收益将等于资本成本,结果是总的股东权益收益率将逐渐趋于权益资本成本。

二、假设终年以后没有销售收入增长时的“终值”

如果我们将竞争均衡假设应用于终年以后增加的销售收入,则在终年以后公司的销售增长率就变得无关紧要了。我们可以通过将销售收入视作稳定在终年的水平来简化计算。

表8-2对案例公司2022~2025年的自由现金流量进行了预测。假设案例公司在2021年以后的销售收入增长率为0,以及销售利润率、资产周转率和财务杠杆率保持不变。

由于2022年案例公司的销售收入增长率从2021年的15%下降为0,支持营运资本增长所需的现金支出为0,长期资本支出也下降了大约39%,因此,2022年案例公司的自由现金流量将增长大约208%,达到669百万元。而在2022年以后,由于销售收入保持不变,净利润、营运资本和长期资本支出保持不变,自由现金流量也将保持不变。

由于从2022年开始案例公司的自由现金流量将是固定的,计算它的现值很简单。假设加权平均资本成本为13%,则计算过程如下:

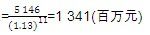

终年以后自由现金流量在2021年末的价值=669/0.13=5 146(百万元)

终年以后自由现金流量在2010年末的现值

这就是在2010年末预测的案例公司的终值,为1 341百万元,正如我们后面将看到,它在案例公司的总价值中占有很大的比例。

表8-2案例公司2021年以后自由现金流量预测:假设终年以后没有销售收入增长单位:百万元

当年

终年预测

终年以后的预测

年份

2010

假设

2021

2022

2023

2024

2025

销售收入

2 519

终年以后销售收入增长率0%

13 325

13 325

13 325

13 325

13 325

销售成本

1 498

占销售收入60%~65.5%

8 661

8 661

8 661

8 661

8 661

毛利

1 021

4 664

4 664

4 664

4 664

4 664

营业和管理费用

576

占销售收入23%,同过去

3 065

3 065

3 065

3 065

3 065

折旧和摊销

70

占期初固定资产净值17%,同过去

453

521

521

521

521

息税前利润

375

1 146

1 078

1 078

1 078

1 078

利息费用

4

债务平均余额的8.9%

57

61

61

61

61

税前利润

371

1 090

1 018

1 018

1 018

1 018

所得税

141

平均所得税率38%,同过去

414

387

387

387

387

净利润

230

676

631

631

631

631

现金

193

余额占销售收入3.5%

466

466

466

466

466

其他流动资产

373

余额占销售收入15%,同过去

1 999

1 999

1 999

1 999

1 999

流动资产合计

566

2 465

2 465

2 465

2 465

2 465

固定资产净值

581

余额占销售收入23%,同过去

3 065

3 065

3 065

3 065

3 065

资产总计

1 147

5 530

5 530

5 530

5 530

5 530

经营性流动负债

327

余额占销售收入13%,同过去

1 732

1 732

1 732

1 732

1 732

短期债务

3

余额占资产总额0.2%,同过去

11

11

11

11

11

流动负债合计

330

1 743

1 743

1 743

1 743

1 743

长期债务

139

余额占资产总额12.1%,同过去

669

669

669

669

669

股东权益

678

期初余额+盈利-股利

3 117

3 117

3 117

3 117

3 117

负债和股东权益总计

1 147

5 530

5 530

5 530

5 530

5 530

现金流量表

净利润

230

676

631

631

631

631

税后利息费用(收入)净额

2

35

38

38

38

38

非经营性利得(损失)

-3

忽略不计

0

0

0

0

0

长期经营性应计项目

75

453

521

521

521

521

折旧和摊销

70

453

521

521

521

521

其他

5

忽略不计

0

0

0

0

0

营运资本投资之前经营活动产生的现金流量

304

1 164

1 190

1 190

1 190

1 190

经营性营运资本(投资)或变现净额

29

-33

0

0

0

0

长期资产投资之前经营活动产生的现金流量

333

1 131

1 190

1 190

1 190

1 190

经营性长期资产(投资)或变现净额

-246

保持固定资产净值余额占销售收入23%

-853

-521

-521

-521

-521

负债和权益的自由现金流量

87

278

669

669

669

669

税后利息收入(费用)净额

-2

-35

-38

-38

-38

-38

债务(偿付)或发行净额

63

保持债务余额占资产总额12.3%

89

0

0

0

0

权益的自由现金流量

148

332

631

631

631

631

股利(支付)

-41

所有多余现金用于派发股利

-271

-631

-631

-631

-631

股票(回购)或发行净额,以及其他权益变化

19

预测没有股票发行

0

0

0

0

0

清理2010年超额现金

现金余额的净增加(减少)额

126

61

0

0

0

0

债务和权益所有者可得的自由现金流量

息税前利润(1-税率)

233

711

669

669

669

669

减:营运资本净额的变化

134

94

0

0

0

0

减:长期资产净额的变化

169

400

0

0

0

0

等于:债务和权益所有者可得的自由现金流量

-71

217

669

669

669

669

主要的财务预测因素和统计指标

销售收入增长率

30.2%

15.0%

0.0%

0.0%

0.0%

0.0%

销售毛利率=毛利/销售收入

40.5%

35.0%

35.0%

35.0%

35.0%

35.0%

销售净利率=净利润/销售收入

9.1%

5.1%

4.7%

4.7%

4.7%

4.7%

流动资产/销售收入

22.5%

18.5%

18.5%

18.5%

18.5%

18.5%

流动负债/销售收入

13.1%

13.1%

13.1%

13.1%

13.1%

13.1%

资产平均周转率

2.62

2.58

2.41

2.41

2.41

2.41

财务杠杆率=资产平均余额/股东权益平均余额

1.68

1.77

1.77

1.77

1.77

1.77

股东权益期初收益率

49.4%

24.9%

20.2%

20.2%

20.2%

20.2%

股东权益平均收益率

40.2%

23.2%

20.2%

20.2%

20.2%

20.2%

净利润增长率

58.6%

8.4%

-6.6%

0.0%

0.0%

0.0%

股东权益账面价值增长率

45.5%

15.0%

0.0%

0.0%

0.0%

0.0%

自由现金流量增长率

-355.8%

-3.4%

208.5%

0.0%

0.0%

0.0%

三、假设终年以后销售收入增长时的“终值”

上述方法以某种方式求助于竞争均衡假设。可是在有些情况下,评估人员愿意假设公司可以不受竞争的影响,在新项目上获得超常收益率很多年。比如,案例公司目前的竞争优势受到一些屏障的保护,公司可以在很多年里扩展它的超常盈利能力至超出目前规模的市场。或者说在案例公司扩大它的销售至超出目前的规模和扩展至新的市场时,案例公司的品牌可以提供竞争优势。

如果评估人员相信公司的超常盈利能力可以在很多年里扩展至更大的市场,一种可能性是在一个更长的时期里预测自由现金流量,直到可以合理地借助于竞争均衡假设。

另一种可能性是预测自由现金流量以某个固定比率增长。前面将案例公司视作只是在2021年实现的名义销售收入水平上保持竞争优势,我们是在假设从实际销售收入水平来看,其竞争优势将收缩。如果现在我们预期案例公司通过向一个相似的客户群销售新的和更受欢迎的商品,能够在以实际销售收入水平来看保持固定的销售收入基础上保持竞争优势,则在2021年以后其销售收入以预期的长期通货膨胀率(比如说3.5%)增长。这个方法比前面的方法更乐观,但是也许更切合实际。

这个方法在一定程度上仍依赖于竞争均衡假设,它表明超常盈利能力只能扩展到实际规模保持不变的投资基数。可是,这并不意味着现金流量折现模型需要依赖竞争均衡假设。下面的计算可以使用任何的销售收入增长率,只要这个能够保持超常盈利能力的销售收入的增长率是切合实际的。

如果假设案例公司的超常销售利润率将会扩展至2021年以后以3.5%的预期长期通货膨胀率增长的销售收入,2021年以后的自由现金流量将如何变动?一种方法也许认为它将从2021年的自由现金流量217百万元开始以3.5%的比率增长;另一种方法也许认为,由于在终年以后没有销售收入增长的假设下2022年的自由现金流量是669百万元,在新的假设下它将简单地从那个基础上开始以3.5%的比率增长。这两种方法都是错误的:前一种方法低估了自由现金流量,而后一种方法则高估了自由现金流量。这两种方法都忽略了一个事实,即3.5%的销售收入增长不一定意味着3.5%的自由现金流量增长,因为自由现金流量在很大程度上受净营运资本和长期资产投资额的变化的影响,而当销售收入增长率变化时净营运资本和长期资产的投资额会发生显著的变化。

表8-3对案例公司2022~2025年的自由现金流量进行了预测。假设案例公司在2021年以后的销售收入增长率为3.5%,销售利润率以及所有其他假设仍保持不变。

表8-3案例公司2021年以后自由现金流量预测:假设终年以后销售收入以3.5%的预期长期通货膨胀率增长单位:百万元

当年

终年预测

终年以后的预测

年份

2010

假设

2021

2022

2023

2024

2025

利润表

销售收入

2 519

终年以后销售收入增长率3.5%

13 325

13 791

14 274

14 774

15 291

销售成本

1498

占销售收入60%~65.5%

8 661

8 964

9 278

9 603

9 939

毛利

1 021

4 664

4 827

4 996

5 171

5 352

营业和管理费用

576

占销售收入23%,同过去

3 065

3 172

3 283

3 398

3 517

折旧和摊销

70

占期初固定资产净值17%,同过去

453

521

539

558

578

息税前利润

375

1 146

1 134

1 174

1 215

1 258

利息费用

4

债务平均余额的8.9%

57

62

64

66

68

税前利润

371

1 090

1 073

1 110

1 149

1 189

所得税

141

平均所得税率38%,同过去

414

408

422

437

452

净利润

230

676

665

688

712

737

资产负债表

现金

193

余额占销售收入3.5%

466

483

500

517

535

其他流动资产

373

余额占销售收入15%,同过去

1 999

2 069

2 141

2 216

2 294

流动资产合计

566

2 465

2 551

2 641

2 733

2 829

固定资产净值

581

余额占销售收入23%,同过去

3 065

3 172

3 283

3 398

3 517

资产总计

1 147

5 530

5 723

5 924

6 131

6 346

经营性流动负债

327

余额占销售收入13%,同过去

1 732

1 793

1 856

1 921

1 988

短期债务

3

余额占资产总额0.2%,同过去

11

11

12

12

13

流动负债合计

330

1 743

1 804

1 867

1 933

2 000

长期债务

139

余额占资产总额12.1%,同过去

669

693

717

742

768

股东权益

678

期初余额+盈利-股利

3 117

3 227

3 339

3 456

3 577

负债和股东权益总计

1 147

5 530

5 723

5 924

6 131

6 346

现金流量表

净利润

230

676

665

688

712

737

税后利息费用(收入)净额

2

35

38

40

41

42

非经营性利得(损失)

-3

忽略不计

0

0

0

0

0

长期经营性应计项目

75

453

521

539

558

578

折旧和摊销

70

453

521

539

558

578

续表

当年

终年预测

终年以后的预测

年份

2010

假设

2021

2022

2023

2024

2025

其他

5

忽略不计

0

0

0

0

0

营运资本投资之前经营活动产生的现金流量

304

1 164

1 224

1 267

1 311

1 357

经营性营运资本(投资)或变现净额

29

-33

-9

-9

-10

-10

长期资产投资之前经营活动产生的现金流量

333

1 131

1 215

1 258

1 302

1 347

经营性长期资产(投资)或变现净额

-246

保持固定资产净值余额占销售收入23%

-853

-628

-650

-673

-697

负债和权益的自由现金流量

87

278

587

608

629

651

税后利息收入(费用)净额

-2

-35

-38

-40

-41

-42

债务(偿付)或发行净额

63

保持债务余额占资产总额12.3%

89

24

25

26

26

权益的自由现金流量

148

332

573

593

613

635

股利(支付)

-41

所有多余现金用于派发股利

-271

-556

-576

-596

-617

股票(回购)或发行净额,以及其他权益变化

19

预测没有股票发行

0

0

0

0

0

清理2010年超额现金

现金余额的净增加(减少)额

126

61

16

17

17

18

债务和权益所有者可得的自由现金流量

息税前利润(1-税率)

233

711

703

728

753

780

减:营运资本净额的变化

134

94

25

26

27

28

减:长期资产净额的变化

169

400

107

111

115

119

等于:债务和权益所有者可得的自由现金流量

-71

217

571

591

611

633

主要的财务预测因素和统计指标

销售收入增长率

30.2%

15.0%

3.5%

3.5%

3.5%

3.5%

销售毛利率=毛利/销售收入

40.5%

35.0%

35.0%

35.0%

35.0%

35.0%

销售净利率=净利润/销售收入

9.1%

5.1%

4.8%

4.8%

4.8%

4.8%

流动资产/销售收入

22.5%

18.5%

18.5%

18.5%

18.5%

18.5%

流动负债/销售收入

13.1%

13.1%

13.1%

13.1%

13.1%

13.1%

资产平均周转率

2.62

2.58

2.45

2.45

2.45

2.45

财务杠杆率=资产平均余额/股东权益平均余额

1.68

1.77

1.77

1.77

1.77

1.77

股东权益期初收益率

49.4%

24.9%

21.3%

21.3%

21.3%

21.3%

股东权益平均收益率

40.2%

23.2%

21.0%

21.0%

21.0%

21.0%

净利润增长率

58.6%

8.4%

-1.6%

3.5%

3.5%

3.5%

股东权益账面价值增长率

45.5%

15.0%

3.5%

3.5%

3.5%

3.5%

自由现金流量增长率

-355.8%

-3.4%

163.4%

3.5%

3.5%

3.5%

在2022年,案例公司的销售收入增长了3.5%,净利润下降了1.6%,而自由现金流量却猛增了大约163%。这是因为当案例公司的销售收入增长率从2021年的15%减缓至2022年的3.5%时,折旧和摊销以及利息费用等没有发生相应比例的改变,导致净利润的下降;而与此同时,净营运资本投资出现大幅度下降(大约73%),以及长期资产投资也出现下降(大约26%),结果是自由现金流量增长率大大高于销售收入增长率和净利润增长率。

然而在2022年以后,由于销售收入增长率保持固定,净利润以及支持销售收入增长所需的净营运资本投资等的增长率保持固定,因此,自由现金流量的增长率也保持固定,为3.5%。

由于从2022年开始案例公司的自由现金流量增长率是固定的,计算它的现值也是很容易的。仍假设加权平均资本成本为13%,而自由现金流量增长率为3.5%,则计算过程如下:

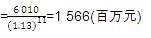

终年以后自由现金流量在2021年末的价值=571/(0.13-0.035)=6 010(百万元)

终年以后自由现金流量在2010年末的现值

这是在新的假设下预测的在2010年末案例公司的终值,为1 566百万元,高于先前在终年以后具有超常盈利能力的销售收入没有增长的假设下预测的终值1 341百万元。

四、“终年”的选择

以上的讨论都回避了一个问题,即应该确定哪一年为“终年”,换句话说,具体预测期应该是多长。如果采用竞争均衡假设,这个问题就是公司新增投资项目的盈利需要多长时间达到这个均衡,它也可以转化为公司的竞争优势的可持续性问题。

正如在第七章曾提到,证据表明大多数公司预期股东权益收益率在5~10年的时间里回复到正常水平。但是就大多数公司而言,预期新增投资的盈利回复到正常水平所需的时间可能会更短些,因为即使当全部投资的盈利(因而股东权益收益率)保持超常水平时,新增投资的盈利也可以是回复到正常水平。因此对于大多数公司来说,5~10年的具体预测期是合理的。除非某些公司由于专利或品牌等因素可以不受竞争的影响,以至于它们能够在许多年里扩展投资规模至新的市场,并且仍预期产生超常盈利。比如,口香糖的生产商Wrigley公司直到20世纪末仍在向世界上一些国家的未开发市场扩展其品牌。

我们选择案例公司的终年是2021年,即在当年(2010年)以后的第11年。从表8-1可以看到,在这11年里股东权益收益率预期从2010年的大约40%逐渐下降到2021年的大约23%。如果在2021年以后销售利润率能够继续保持在预期的5.1%,新增投资还能够取得大约23%的超常股东权益收益率。然而,在2021年以后即使预期销售利润率出现一些细微的下降,如果销售收入增长率继续保持在15%,足以使得新增投资的盈利不超过资本成本。因此,我们预测2021年的经营业绩已经接近竞争均衡,将预测期再延长几年对所估计的公司价值影响不大。

即使有评估人员可能认为,根据案例公司竞争优势的可持续性,应该将案例公司的终年从2021年推后至比如2024年。然而,即使预测直到2024年案例公司继续保持5.1%的销售利润率以及15%的销售收入增长率,此后采用竞争均衡假设,最后估计的案例公司价值将仅有一个很小比例的增加。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。