第二节 非流动负债概述

企业在生产经营的扩展阶段,往往需要筹集大量的长期资金来购建长期营业用资产。企业经营所需长期资金的来源主要有两种途径:一是由企业所有者追加投资或由公司通过增发股票向股东筹集资金;二是通过举借长期债务向债权人筹集资金。一般情况下,公司往往愿意采纳后一种途径,这样,如何举借长期债务是企业管理层必须考虑的一项重要的财务决策。

一、非流动负债的确认和计量

非流动负债是指除流动负债以外的所有负债项目。非流动负债主要包括长期借款、应付债券和长期应付款等。

与流动负债相比,非流动负债具有两方面的重要特点:一是债务偿还期限较长。非流动负债的偿还期一般在1年以上,因此对企业来说,非流动负债是一种长期稳定的资金来源。二是债务的金额较大。企业举借长期债务主要是为了满足在扩展阶段进行扩大再生产所必要的房屋和机器设备等长期营业用资产的投资需要,因而债务的金额通常都是比较大的。

非流动负债的确认与流动负债一样,除需要符合非流动负债的定义外,还应当同时满足两个条件:一是与该义务有关的经济利益很可能流出企业,二是未来流出的经济利益的金额能够可靠地计量。但由于非流动负债偿还期较长,有关金额的计量需要考虑货币时间价值因素的影响,因而与流动负债在计量方面有较大不同。非流动负债通常按以下原则计量:

(1)非流动负债的入账价值应按债务产生时的实际成本,即企业未来需要偿还的债务按借债时的市场利率折成的现值计量。

(2)在非流动负债的持续期内,非流动负债的账面价值按照摊余成本计量,且非流动负债的每期利息费用应等于每期期初的账面价值乘以借债时的实际市场利率。

二、举借长期债务的优劣

在一般企业中,长期借款、应付债券和长期应付款等长期债务在非流动负债中占有较大的比重,是非流动负债的重要组成部分。与流动负债和发行权益证券相比,举借长期债务通常会给企业带来以下一些好处:

(1)债务金额较大、偿还期限较长。举借长期债务主要是为了满足扩大再生产等长期投资项目的资金需要,因而债务的偿还期都在1年以上,是企业的一种长期稳定的资金来源。

(2)举借长期债务不会影响企业所有者的投资比例及其对企业的控制权。

(3)举借长期债务可以给企业带来税收上的好处。长期债务的利息可以在缴纳所得税前作为一项费用从收入中抵扣,从这点来说,企业更愿意通过举借长期债务来解决对长期资金的需求,而非发行股票。

(4)通过长期债务所筹资金如能投资到成功的项目,会使企业的资产报酬率高于长期债务的固定利息率,从而使企业所有者享受到更多的剩余收益。

但是,举借长期债务也会给企业带来以下不利的影响:

(1)偿还长期债务的本金与利息将会导致企业未来大量的现金流出。如果企业经营不善,长期债务本息的支付将可能成为企业财务上的沉重负担,甚至会导致企业破产。因此企业举债应慎重,避免盲目、过度举债。

(2)长期债务会给企业未来的经营活动和财务政策带来某些方面的限制。通常,债权人为了减少其投资风险,通常会在贷款协议中对举债企业未来支付的最高股利、未来债务的最高限额、保持一定的收益率和流动比率等方面提出限制性的要求。因此,举借长期债务是企业的一项重大决策。

三、货币时间价值的概念和计算

由于非流动负债涉及利息率与现值的计算,因此应当了解货币时间价值的基本概念和有关的计算。

从经济学的观点看,即使在没有风险和通货膨胀的条件下,今天1元钱的价值应大于一年以后1元钱的价值。今天投资一笔货币,就放弃了使用或消费这笔货币的机会或权利,那么按放弃时间的长短而计算的代价或报酬就称为货币时间价值。

货币时间价值一般有两种表现形式:从相对量来看,就是在不考虑风险和通货膨胀条件下的社会平均投资报酬率;从绝对量来看,就是货币资本在生产经营过程中带来的真实增值额,即一定数额的货币资本与平均投资报酬率的乘积。

在实际工作中,一般均以银行存款或短期国债的利率及利息代表货币时间价值。在实务中,对利息的计算又有两种方式,一种是单利计算,另一种是复利计算。分析货币时间价值的影响,通常按复利计算。所谓复利是指在计算利息时,不仅本金计算利息,而且对累积的利息同样也要计算利息。本节所介绍的终值和现值的计算都是建立在复利计息基础上的。

(一)一次性收付款项的终值和现值的计算

在某一特定时点上发生的某项一次性付款(或收款)业务,经过一段时间后再发生相应的一次性收款(或付款)业务,称为一次性收付款项。例如,现在存入银行一笔1 000元的现金,年利率为10%,经过4年后一次取出本利和1 464.1元,就属于这类一次性收付款项。这里将n期后的本利和称为终值(FV),也就是现在的某一金额按规定利率计算的未来价值;将存款当时的本金称为现值(PV),也就是未来某一金额按规定利率折算的现在价值。

设现值为PV,终值为FV,年利率为i,复利期数为n,那么终值与现值有如下关系:

FV=PV·(1+i)n

![]()

一次性收付款项的终值和现值一般又称为复利终值和复利现值。上式中的(1+i)n称为复利终值系数,记作 称为复利现值系数记作PVIFi,n。复利现值系数通常也称折现系数,所用的利率又称为折现率。

称为复利现值系数记作PVIFi,n。复利现值系数通常也称折现系数,所用的利率又称为折现率。

这样,上述计算复利终值和复利现值的计算公式可改写为:

FV=PV·FVIFi,n

PV=FV·PVIFi,n

在使用复利终值系数和复利现值系数时,可以不必用公式来计算,而是根据i和n的具体数值,在1元复利终值系数表和1元复利现值系数表上直接查得(见附表一和附表二)。例如,利率为10%,复利期为3,在1元复利终值系数表上可查得复利终值系数为1.331;利率为10%,复利期为4,则在1元复利现值系数表上可查得复利现值系数为0.683 01。这样通过现值和终值的计算,就可以把不同时间的货币置于同一可比的基础上。

【例7-5】假设某企业现在取得一笔贷款,3年后需偿还现金100 000元,贷款年利率为10%,问3年后偿还贷款的现值是多少?

解决这个问题可以把3年后偿还的现金按10%的利率折算为现值,查1元复利现值系数表得复利现值系数为0.751 31。有关计算如下:

PV=FV·PVIF10%,3=100 000×0.751 31=75 131(元)

则3年后偿还100 000元现金的现值为75 131元,也就是现在企业从银行贷入的现金是75 131元。

(二)年金的终值和现值的计算

所谓年金是指在一定时期内,每隔相同时间就发生相同数额的系列收款或付款,也称等额系列款项。例如,按期支付相同金额的保险费、租金、债券利息以及每年投入相等金额的款项或每年等额收回的投资额等,都属于年金的范畴。

年金按其收付款的具体方式不同,又分为普通年金、先付年金、递延年金和永续年金等几种形式,其中普通年金应用最为广泛。

所谓普通年金是指发生于相同间隔期期末的系列等额收款或付款,也称后付年金。按一定利率计算的若干期普通年金的本利总和称为普通年金终值,简称年金终值;按一定利率将若干期普通年金折算到现在的价值总和称为普通年金现值,简称年金现值。

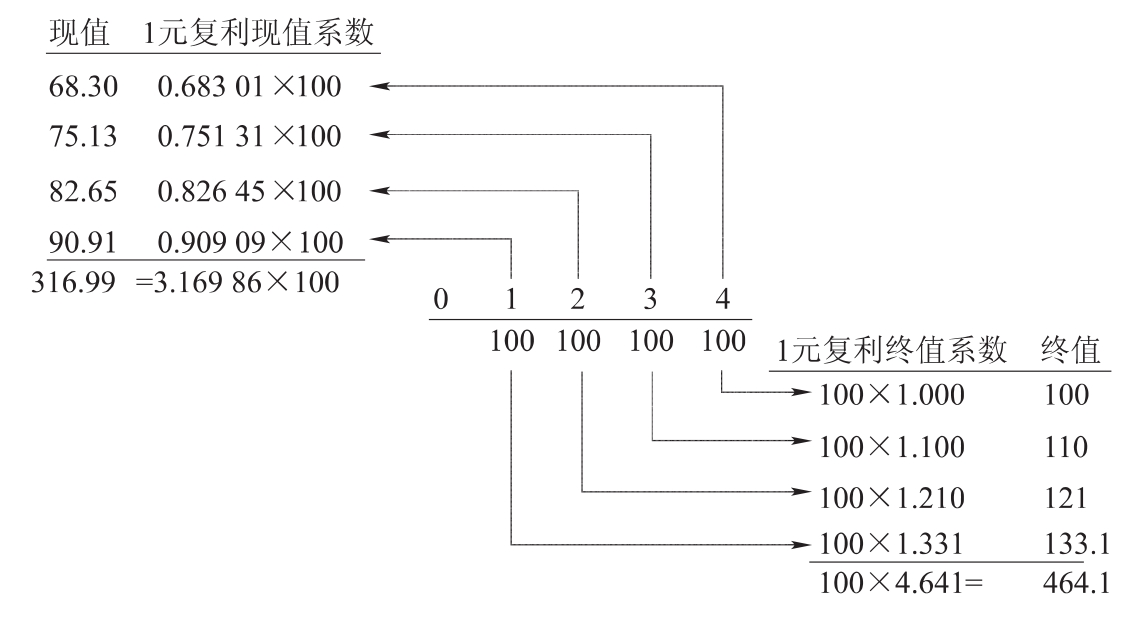

假定每年末在银行存入100元,连续存4年,银行存款年利率为10%,每年复利一次。利用前述复利现值和复利终值的计算方法,该项系列存款的现值和终值的计算如图7-1所示。

图7-1 年金现值和年金终值计算图

根据图7-1的计算原理,可推导出计算年金终值和年金现值的公式。设A为年金,FVA为年金终值,PVA为年金现值,i为年利率,n为计息期数。

根据图7-1,年金终值的计算公式为:

FVA=A+A(1+i)1+A(1+i)2+……+A(1+i)n-2+A(1+i)n-1

根据上式可推导出:

![]()

上式中,[(1+i)n-1]/i称为年金终值系数,记作FVIFAi,n,于是上式又可写成:

FVA=A·FVIFAi,n

根据图7-1,年金现值的计算公式为:

![]()

根据上式可推导出:

![]()

上式中,[1-(1+i)-n]/i称为年金现值系数,记作PVIFAi,n,于是上式又可写成:

PVA=A·PVIFAi,n

1元年金终值系数和1元年金现值系数也可以在1元年金终值系数表和1元年金现值系数表上直接查得(见附表三和附表四)。

【例7-6】假设某企业现在从银行取得一笔贷款,按5年分期偿还,每年末还款100 000元,贷款年利率为10%,问5年偿还贷款的现值合计是多少?

根据题意,A=100 000元,n=5,i=10%

查表可得PVIFA10%,5=3.790 79

PVA=A·PVIFA10%,5=100 000×3.790 79=379 079(元)

即未来5年每年还款的现值合计为379 079元,也就是现在银行贷给企业的现金为379 079元。

上述货币时间价值及现值的计算方法将用于公司债券的发行价格等相关计算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。