2﹒2﹒1 终值、现值与贴现

1)终值与终值系数

终值是用复利计息方式计算的一定金融的初始投资在未来某一时间结束后获得的本息总和。如果我们用PV表示初始投资,r表示利率,n表示计息的期限数,FV表示终值,每期计息一次,终值的计算公式可以表示为

FV=(1+r)n·PV (2-5)

这样在已知r,n,PV情况下,我们就可以计算出终值FV。例如,上一节关于复利的例子,初始投资10 000元,年利率6%,期限5年,按年复利,其终值FV=(1+6%)5×10 000=13 382﹒26元。

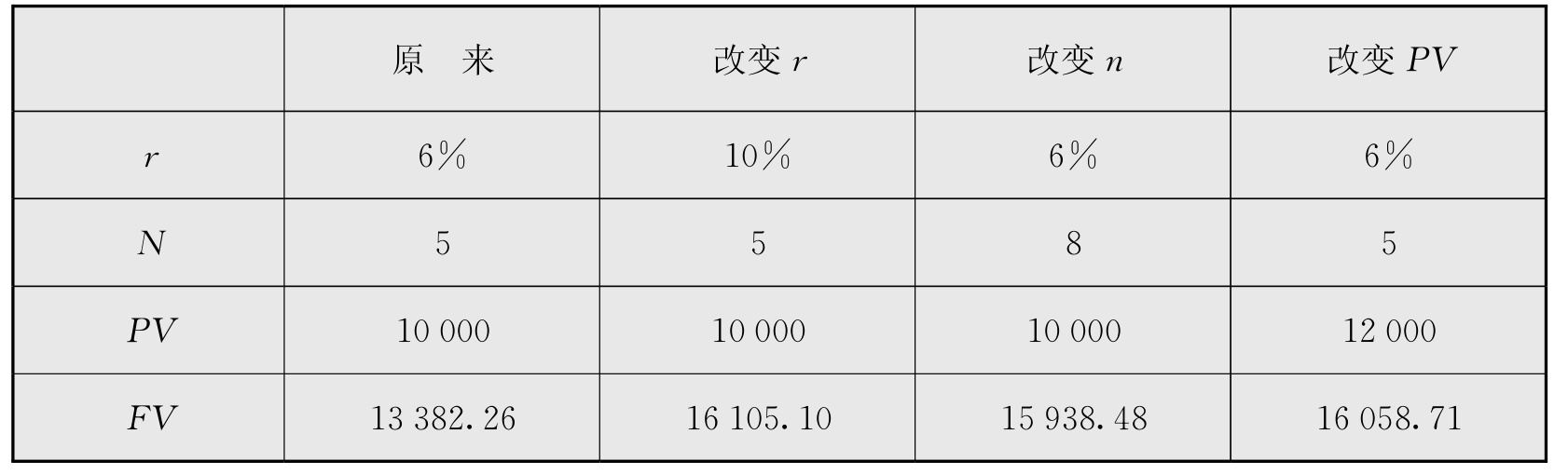

现在我们来改变r,n和PV的数值,不过每次只改变这三个变量中的一个,得到的结果如表2-1表示。从表2-1中可以看出,在期限n和本金PV不变时,利率r越高,终值FV越大;在利率r和本金PV不变时,期限n越长,终值FV越大;在利率r和期限n不变时,本金PV越大,终值FV越大。可见,终值大小与利率、期限和初始投资同方向变化。

表2-1 终值与利率、期限和初始投资的关系

在公式(2-5)中,(1+r)n被称为终值系数,用FVIF表示,即

FVIF=(1+r)n (2-6)

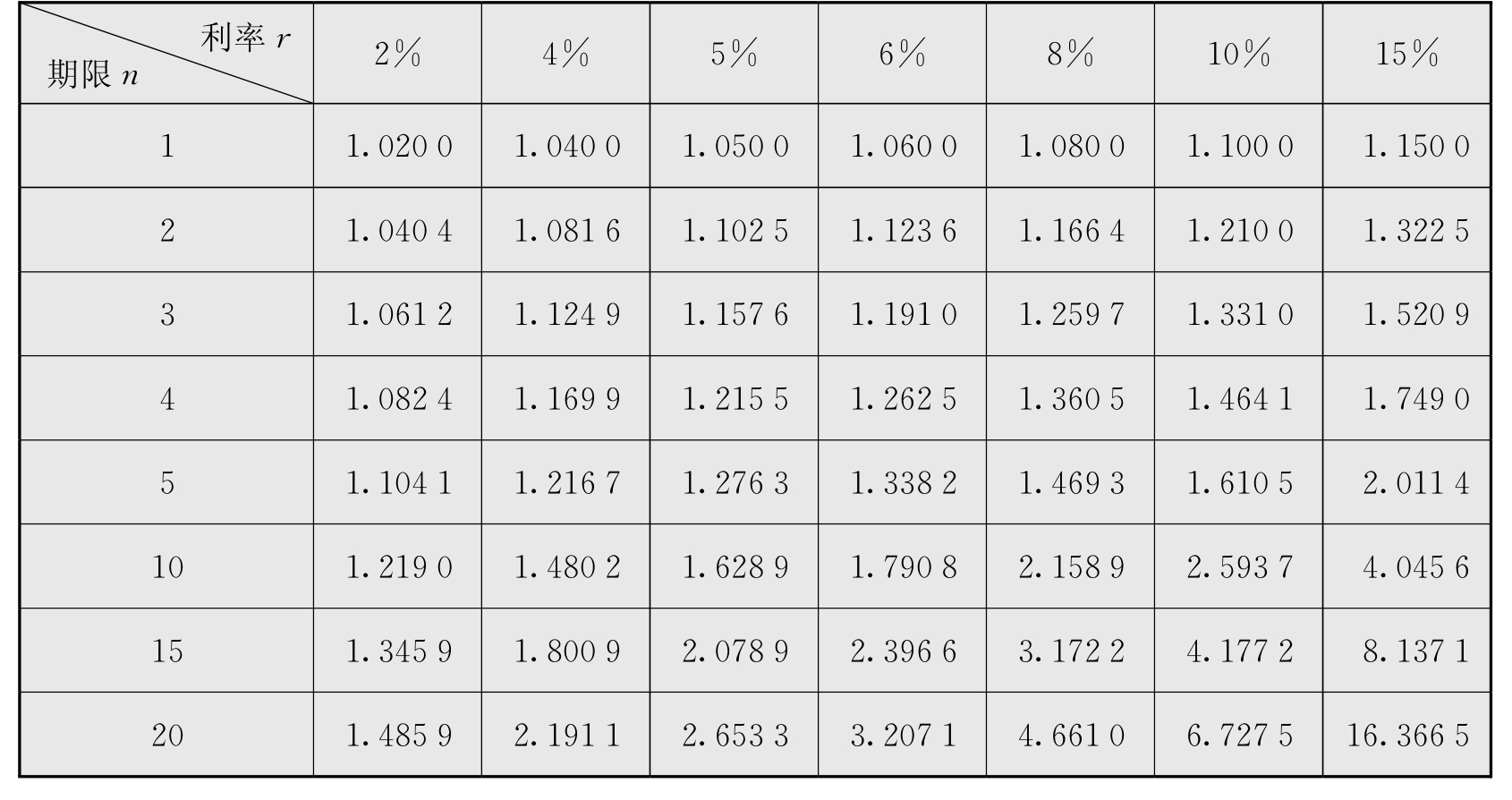

终值系数会随着利息率的提高、投资期限的延长而增大。从表2-2可以看出不同的利息率和持有期限与终值系数之间的关系。在利率不变的情况下,期限越长,终值系数越大;在期限不变的情况下,利率越高,终值系数越大。

表2-2 不同期限和利率下1元的终值

终值系数可以大大简化计算终值的过程。如果我们知道利率和年限,就可以方便地从表2-2中找出终值系数,与初始投资相乘,得到终值。例如,当利率为8%,期限为15年时,终值系数是3﹒172 2,这时,如果初始投资是10 000元,15年后就变成了31 722元。如果利率下降为5%,15年后原来的10 000元就会变成20 789元。

2)现值与贴现

了解了终值以后,我们有时还是会碰到相反的问题。例如,如果我们想知道的是,为了在将来的某一天获得一定量的货币,现在需要投资多少。那应该怎么计算呢?假如我们在8年后需要20 000元用于支付子女的大学教育费,现在必须投资多少钱呢?回答此类问题实际上是计算未来一定金额的现值。

现值与终值是相对应的概念。现值是在复利计息方式下,未来一定金额按照某一利率折算出来的现在的价值。

例2﹒1 假定1年后我们需要1 000元。如果我们现在进行投资,假定每年能获得8%的利息,那么,现在我们必须投资的货币量就是1年后1 000元的现值。因此,我们可以这样写:

PV(1+r)n=FV PV(1+8%)1=1 000

由上式我们可以解出PV=1 000/(1+8%)=925﹒93。也就是说,当年利率为8%时,我们只要投资925﹒93元,1年后就可以得到1 000元。

假如这1 000元不是1年后需要,而是2年后需要。当年利率为8%时,现在我们需要的投资金额明显会少于925﹒93元,因为我们可以获得2年8%的利息。同样,我们可以使用终值的计算方法倒推现值:

PV(1+r)n=FV PV(1+8%)2=1 000

在该例中,现值为1000/(1+8%)2=875﹒34元。这样,以8%的年利率,857﹒34元2年后就会变成1 000元。

通过以上分析,我们不难发现,按利率r(每期)计算,n期后得到的货币FV的现值PV的计算公式为

PV=FV/(1+r)n

(2-7)

其中,1/(1+r)n被称为现值系数,为终值系数的倒数。

我们称现值的计算为贴现,用于计算的利率通常称为贴现率。金融中的贴现与商业活动中的折扣有很大的不同。在商业活动中,折扣是指为了销售更多的商品而降低价格;在金融中,贴现是指计算将来一定金额货币的现值。为了区分这两种折扣,现值的计算又称为现金流贴现分析。

因为贴现是终值计算的逆运算,所以我们可以用前面所使用的终值系数表计算现值。与计算终值相反,贴现不是乘,而是除以该系数。例如,要计算年利率为8%、5年后的1 000元的现值,在表2-3中我们查到相应的终值系数为1﹒469 3,相除就得到8%的年利率下,5年后的1 000元的现值:1 000/1﹒469 3=680﹒60元。

同样,我们也可以编制类似于表2-3的现值系数表,见表2-3。

从表2-3中我们可以看出不同的利息率和持有期限与现值系数之间的关系。在利率不变的情况下,期限越长,现值系数越小;在期限不变的情况下,利率越高,现值系数越小。

表2-3 不同期限和利率下1元的现值

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。