第22章 业绩表现评估

投资新闻22

FT

长征——为了一项崇高的事业而向市场炼狱的进军

“超越梦想,超越可能”,这是歌剧“Man of La Mancha”中一首歌曲的第一句歌词,其中的音乐大有堂吉诃德的英雄风范,可以作为积极的资金管理人开展工作的主旋律。

他们正在为了对股盘指数施加影响做孤注一掷的努力。但是正因为指数恰如其分地反映了投资者们平均“不花成本”的业绩水平,而资金管理人则需要成本,所以要改变股盘指数就变得更加困难了。

“超越可能”的神话在最近得到了印证,这来源于WM——投资业绩评估咨询中心的一项报告。该中心通过检测英国所有信托公司的业绩表现发现,仅有40%的资金管理人在去年改变了股盘指数。尽管这项调研报告是在英国进行的,在全世界的其他地方也有类似的调查结果。

这项报告可能让一些积极的经理人失望了,他们经常声称自己的工作风格可以让他们在熊市上占据优势。而我们通常了解的那些指数追踪者或被动的经理人们只能不断地投入。在熊市上,积极的经理人能掌握少量的现金,从而从中获利。

但是去年的情况却大有不同。在2001年只有36%的积极经理人影响了股盘指数,相比于1990年的37%和1994年的45%。只有在2000年的时候,经理人们才突破了52%的业绩。

事实就是如此,这是指数追踪者们的胜利,正如原始资金积累者们聆听的悦耳音乐,并因而促成了相关性研究的进行和指数基金的开设。但实施起来速度没有那么快,指数追踪者们也有损失,因而他们在股市指数运作上也一般要低于市场价格,通常是每年1%左右。而去年40%的积极资金改变了股盘指数,平均指标则为46%。

如果我们再追溯到更久以前,5年之内有57%的积极基金改变了股盘平均指数,而14年来的数据则变为48%。长远看来这些统计数据其实基本是一致的。

既然如此,这就意味着中庸的投资者们对于积极的和被动的投资者们的表现都无动于衷吗?不尽如此吧。WM中心的调研表明,业绩表现是由不同的信托公司共同完成的。被动资金占有的份额相对较小,微低于平均指数,而积极资金则涵盖了大部分份额,其中有许多都较为明显地改变了指数。对于投资者来说,作出投资一项积极股的决定是要冒一定风险的,而且一般来说这种风险不会带来利益。因此最安全的决定就是买追踪股。

当然,如果这些积极经理人们可以同Fidelity Magellan公司的彼特·林奇(Peter Lynch)和Legg Mason公司的比尔·米勒(Bill Miller)相媲美,这项交易就有所不同了。

专业研究表明,在资金管理业绩表现的体系内缺乏一致性,尤其在投资风险被纳入考虑范围之内以后。某些模式在流行之时也许可以成功,比如20世纪90年代末期的增长和过去3年内的成就,但这样的管理模式一旦情势发生改变就举步维艰了。

可能还有一些很特殊的经理人,他们有自己独特的管理模式,但是目前为止还不能对此进行预先的认可。纵使投资者可以承担风险,这样的管理人也可能很容易被对手企业打倒。如果他们的管理模式真的可以运行,其他人也可以效仿,只是那样需要花费额外的转换成本。

一些基金管理业的人士认为除了积极和被动的管理模式以外,应当还有其他的模式。有一种方法就是使用“加强版的指数化”,也就是说,使用可以密切追踪指数变化的资金,然后再加入小型的“额外赌注”用以改善业绩。这样的方法目前看来很有发展潜力,可以让投资商在风险成本和可获利润之间达成漂亮的协议。

然而逻辑表明,加强版的指数只能在投资额很小的前提下才能获取利润。原因很简单,如果每个人都采用这种模式,老问题就会再度出现,均额投资者是不能改变股盘指数的。

在采用“综合和搭配”的方法,即从不同的模式中挑选出最优秀的表现者时,也会出现类似的难题。要做到如此,可以在潮流改变时将采纳经理人的模式从增长型转换到评估型。但是很少有证据可以证明潮流是可预测的,因而一味地进行转换只会徒增成本。

或者,还可以同时采用增长型和评估型经理人。但是这种方法使得预先识别出出类拔萃者显得尤为困难。WM中心建议:最可能出现的结果是投资方过于注重多样化,以至最终违背了初衷,成为了昂贵的指数追逐者。

有一种“资金中的资金”的模式——投资者给双方都付款,有意强调区别,而不求哪方胜出,以上的方法一旦遵循此种模式,则有可能实施起来更加困难。WM中心的报告中引用Watson Wyatt公司的保险精算师罗杰·亚文(Roger Urwin)的话:我不认为在选择经理人的问题上需要比衡量他们的业绩标准更多的一致性。

职业经理人面临这样的困境会寻求更加熟练的解决方式,资金管理业也必须作出相应的反应。那种可以凭借鼓吹熟练的“择股技术”和去年的业绩表现就能成功的日子已经一去不复返了。当今社会充斥的全是过程、风险管理和信息比。

许多零售投资者可能还会继续信任积极资金经理人,不论他们认为自己能打破原有的体系,还是因为追踪者们不能再满足他们诸如高于平均收入的需求。但是对于大多数人来说,追踪者可能代表着最安全、最长期的资产净值赌注,因为他们避免了股票运作有可能差于市场平均价格的毁灭性的风险。

学习目标

在完成本章的学习后,你应能够:

1.运用四种基于资产定价理论的业绩指数来计算投资业绩。

2.描述模式分析以及与之对应的最常用的方法。

3.评估业绩贡献,将其作为认证业绩之源的方式。

4.总结有关相互资金业绩的经验。

5.指出在实践中出现的投资评估问题。

业绩评估是管理投资过程中最重要的部分。在业绩评估中涉及的典型问题有:经理人的业绩怎样同被动的基准或指数相比较?为了获取专项回扣,经理人要冒怎样的风险?经理人选择的有价证券是否同他的投资方式一致?考虑到积极管理方式所需的经费,经理人有没有能力带来足够多的价值增值或额外利润?决定证券投资业绩的因素有哪些?

那些致力于寻求合适的公共基金或选择金融合作伙伴的投资者们往往对以上问题的答案颇感兴趣。如果市场不能发挥应有的作用,那么曾经出类拔萃的经理人在将来也可能成为业绩表现突出者。但是《投资新闻22》指出,一般积极的管理基金很少可以动摇到股盘指数,而基金业绩表现在年度之间不具备连贯性。事实上,如果第12章中探讨的有效市场理论(EMT)是科学的,就可以断定,一般来说,一个职业基金管理人不大可能连续不断地获取超额利润。并且许多投资商都愿意相信,在过去业绩表现突出的经理人将来在市场上会继续发挥优势取得更多的利润。

当然也有一些个人和组织因为从历史投资业绩中获取的信息而获利。例如:

■投资组合管理人赔偿委员会需要相关信息。如果一名职业投资组合经理人比具备同样投资风险的自由投资组合者的表现更为出色,他理应得到嘉奖。反之,如果做得不够出色,他的位置就有可能随时被别人替代。

■公司金融主管们需要对经理人的公司退休金计划进行评估。

■政府部门有必要评定公共养老基金经理人的业绩表现。

■大型的资金管理企业为了可以准确评估经理人的表现,需要良好的评价工具或手段。

■银行信托部门也需要利用这些工具来对不同的信托资产进行评估。

本章旨在探讨用于对经理人及其经手的投资证券进行评估的一些技巧。

22.1 业绩评估工具箱

第6章探讨了很多种计算历史投资收益率的方法。我们在此强调业绩评估不仅仅是指纯粹的在评估阶段计算投资收益率。假设你了解到经理人A在去年实现了-2%的收益率,而经理人B收益率则达到了+12%。那接下来你会作出怎样的决定呢?把经理人A炒掉吗?或是给经理人B一笔奖金?答案应当没有这么肯定,来看看下面的例子:

■由经理人B创造的12%的利润率在一种情况下就不那么诱人了,即如果他赚取的利润是建立在风险性极大的策略的基础上的,如购买的是短期运转的、资金短缺的购买选择权(一种风险很大的投资策略)。如果是这样,经理人怎么可以用其他人辛苦劳动得来的货币去进行这样的冒险投资呢?他得到利润或许很容易,那么如果失败呢,如果所有的成本都损失了呢?当然,这样的情形下,经理人B不应当得到嘉奖。总体上说来,业绩评估必须重视业已实现的利润而不是为了达到这个目的而冒多大的风险。

■业绩评估必须将投资技巧同投资机遇相分离。例如,如果了解到上述经理人A在过去的10年中一直表现很出色,而且他在去年不尽如人意的表现是由一家很有发展潜力的公司的意外倒闭造成的,那我们对他仅仅-2%的利润率的成绩是不是应当重新评断呢?因此,需要判断出业绩结果相比预期的数据是明显更好还是明显变差。

■再有,如果调查出共同市场平均下降了10%,那么对于经理人A的-2%的利润率也应当可以理解。因为在这样的前提下,他仍然可以作出比共同市场高出8%的好成绩。换句话说,任何对经理人投资业绩的分析都必须考虑到市场的作用和影响。

■如果经理人B的表现是得益于集中了大量的外资股,而经理人A却不能进行这样的投资,情况是不是又会有所不同呢?业绩评估还需要考虑投资经理人有可能受到某些投资限制。换言之,也许经理人A的成功只在于减少了如果面临同样的投资限制将有的损失。

■还有一种可能。也许经理人A在挑选优胜者这方面尤为擅长,但是却不能选择正确的市场,而经理人B却做到了。既然如此,经理人A的职位就不应当被取代,相反,两位经理人应当竭力合作,并进行合理的任务分配:经理人B专门负责集中资金,而经理人A则可以开展风险选取之类的工作。总之,业绩评估要实现正确无误的判断,有必要了解业绩表现的驱动所在。

在第7章中曾经提到,投资可以被视作在诸多不确定因素以及牵制因素的影响下进行的选择。基本上说,业绩评估试图评判出投资组合经理人怎样以及为何在面对一定的投资局限时,却明显偏离了将投资者的投资项目最优化的方向。当然要做到这一点非常困难,因为投资的对象、机遇和局限不是每次都界定得很明显,整体的投资过程包括很多不同的选择和决定,而且有许多可能影响到投资业绩的因素都是经理人始料未及的。基于以上的原因,在很多情况下,业绩评估就成为一门科学和一种艺术。另外,以下的工具在实践中非常有效,它们目前的应用也非常广泛。

22.1.1 调整风险后的业绩表现指数

有许多方法可以调整业已实现的风险利润率,这些方法将风险投资利润的交易变成简单的风险调整后的业绩评估方案(Risk-adjusted Performance Measure)。整体上说来,这些方案都以资产定价理论为基础,如资本资产定价模型(第10章)和套利定价理论(第11章),这显示出投资者怎样预知风险以及风险以何种方式影响资产定价。本章第22.2节中将探讨许多有效的风险调整业绩评估方案,包括Sharpe指数、Treynor指数、Jensen指数以及基于APT的评估方案。每一种方案都是建立在一系列针对如何进行科学的业绩评估和减少风险的假设基础之上的。

22.1.2 投资组合基准

最简单和最流行的评估业绩的方案就是将业已实现的投资组合利润同大体上的基准指数利润相比较。比如,对美国产权投资公司的经理来说,他们的业绩表现通常同S&P 500指数,Wilshire 5000指数,或Russell 3000指数相比较。同样,美国联合投资组合一般也被拿来同Lehman Brothers公司和Merrill Lynch公司的联合证券指数相比较。这样的比较可以作为一名经理人业绩槽。但是,大体上的基准指数同很多投资者的投资目标和投资约束并不一致。例如,小型股经理人的业绩如果同像S&P 500指数这样大型股投资业绩相提并论就不大合适,相反较小型的如Russell 2000指数就比较不合适。并且,一位拥有固定收入的经理人可以做到动摇股盘指数,只要是低风险低投入的国家股。标准投资组合(Normal Portfolios)和基准投资组合风格(Style Benchmark Portfolios)都要面临这样的问题。

标准投资组合是一种用户化的被动基准投资,它包括经理人在正规状况下选择的所有证券。所谓标准,意思是说同用以控制整体风险和实现投资目标的长期投资政策相一致。而其中的问题就在于好的标准投资是很难找到的,只有极少数的咨询公司才擅长于这一点,而且他们因为拥有这样的专业技术而收费很高。用适当的成本找寻适当的股份,这就是所谓标准的困难和核心所在。

风格基准投资组合是为了同资金的投资方式相适应而设计的。这种投资组合是不同风格指数(Style Indices)的综合。目前有很多可供选择的风格指数,包括Russell、Wilshire、S&P,等等。例如,美国小型股通常使用的风格指数有:Russell 2000、Wilshire Small Cap1750和S&P Small Cap 600。对于债券指数来说,包括Lehman Brothers公司和Merill Lynch公司在内的都可以提供相关数据。美国的非投资债券指数的例子有:Lehman Brothers和Merill Lynch的高产指数。然而,应当注意到风格投资组合不一定需要单独的一种风格指数,很多经理人都擅长综合运用各种风格指数。但是从这个意义上说,不是说所有的经理人都是一样的,有一部分是为小型企业服务的,还有一部分则服务于大型企业。另外,不同的风格基准之间的区别也很明显。要在Russell指数中得胜或在S&P指数中输盘都是很平常的事情。这其中同重组方法论密切相关。Russell每年都要重组它的增产和增值指数,S&P则两年进行一次。假设在6月份和12月份之间有一场大的市场运作,当S&P进行指数重组的时候,他们拥有的系列股份同Russell拥有的系列股份相比,就更富于多样化。这样的情况在过去时有发生。因为以上这些因素的缘故,风格基准证券才成为多种方式指数的综合体。“风格分析”也随之成为一个伞形术语,涵盖了决定投资组合方式和与之相关的基准证券投资方式的多种技术。本章第22.3节将要探讨各种不同的风格分析方案,并指出它们各自的优势和缺陷。

22.1.3 业绩表现回归方法

业绩评估并不是纯粹的评断经理人过去的业绩表现。业绩表现回归(Performance Attribution)试图了解过去的业绩表现的决定因素,以期在将来能作出更好的决策。投资组合经理人在开展一项投资时往往要做出很多决定,而业绩表现回归的作用正是对经理人的业绩表现一一进行评估。投资经理人要实现价值增值,就会通过在那些高出平均基准表现的行业部门大量投资,或者尽量在低于平均水平的行业和部门尽量投资,这样做会不会有所成效呢?例如,如果保健行业目前有6%的利润,而全行业整体的指数只有4%,经理人就会考虑在保健行业大展拳脚。那么,经理人会不会通过在同领域内比整体水平更高的一个公司或企业大量投资而因此获取高额利润呢?例如,如果目前技术股的指数为2%,而股权经理人经营下的技术股为3%,那么这位经理人就成功地获取了利润,尽管技术股指数位于整体指数之下。理解了在过去业绩表现的决定因素,将来的投资决策就可以得到改进。例如,投资者们可以利用此项信息来改变对于投资组合经理人的局限和约束,以及经理人可以操作的资金。本章第22.4节会针对这个问题进行进一步的探讨。

22.1.4 整体比较

投资组合基准通常不适合作为竞争性行业的表现衡量标准。S&P 500指数并不具有参考性,即便其他的竞争者在众多的小型企业占据了重要位置的情势下,它长期的目标是要在美国的大型企业投资,大多数投资顾问会通过整体比较(Comparison Universe)对经理人以及资金进行评估。大量的数据为共同的受益方明确的养老金计划、基金会、捐款、公共基金,以及个人信托代理提供了广阔的表现空间。在每一个这样的空间里,都充分强调了直接数据的重要性,并且这其中只能使用可比较的数据。

理论联系实际22.1

FT

风险评估

WM公司一直都以谨慎决策著称。作为英国养老基金领域最重要的投资业绩评估咨询机构,该公司正在开展风险评估业务。

美国人也许会问,为什么这项业务要花去英国这么长的时间。幸运的英国养老基金托管人直到现在还可以不用受到诸如积极险、信息比、交互四分位险之类的威胁,尽管这些概念已经被基金经理人广泛接受。

对于英国的通才(我这里不叫它“专才”)来说,他们要加入托管人行列一直是很困难的。风险分析,根据WM公司在它们的宣传册上作出的解释,太精确太深奥了。职业投资人大多数不会理会这个,但是公司却非常担心这样会迷惑和误导它们的客户。

很偶然的,英国另外一位同行业的评估专家,凯普(Caps)也在研究风险问题,但可能出于更有野心的、更细致的考虑,通过风险报告,建立同Barra公司的合资企业,即加利福尼亚模拟风险咨询中心。WM公司同时也与爱丁堡的风险咨询中心Barrie& Hibbert公司合并。

WM公司目前还没有研制出调整风险后的利润获取方案。这些方案可能具备一些不稳定因素,而且不论怎样对于资金经理人来说都很有争议。因为它的重点是相对险,所以托管人可以了解整体的风险情势,之后内部风险会在不同的资产阶层进行分配。对“预期险”的分析将一项基金的风险同WM公司类似险的整体相比较,而且将预期险从政策(或资产分配)和选股中分离出来。

一个基本的问题在于,为了实现更多的业绩,险种的数量是否合适。在WM50内部的最大笔基金中整体的基金险看上去还差强人意,只有1.5%左右,这是相比于公司内部的个人相对利润的标准背离的。政策险一般都非常高,这是因为定制基准的缘故;而择股险则相对较低,可能是由于对指数化的依赖造成的。

在WM2000内部小型基金的政策险因为来自同大型基金竞争的压力通常成低调走向;同时,择股险在这些小型基金里就相对偏高了。但是在收集泛四分位的范畴(即从第25~75个四分位时)约束性就更大了,折中的整体险可能要达到1.4%左右。

有争议的是这样的范畴是不是有些太窄了呢?如果一位经理人已经树立了要在1年的时间内把股盘指数推动1%,那么相对险就至少是2%。这是由于,要假定有大于0.5的信息率是不太现实的,信息率现在被定义成高于基准的相对利润,而这个相对利润和基准是由它自身的标准偏差来界定的。它代表了经理人获取价值增值的能力和技巧。

一旦托管人被告知有关风险的信息,他们在开展工作运筹帷幄时就更加卓有成效了。如果这些托管人早就意识到一般来说像Gartmore公司、Phillips&Drew公司甚至Mercury公司这样的经理人都会有意地增加风险,那对他们近几年来的业绩表现进行评估可能就会更有意思了。以上这三位经理人在过去的12个月中,已经一共损失了价值90亿英镑的委托权,而指数追踪者则赚取了80亿英镑。据说,目前在基准指数上有一种反风险的退却趋势,这在风险数据上很快就会显现出来。

风险评估对于作为通才的托管人来说是一项严峻的挑战。风险不能简单地累加,部分是由于彼此相互联系的缘故;而且,经理人们曾在1977年发现,如果将太平洋的日本属区的少量份额也算入的话,那么在紧密联系的英国股票和英国债券之间的基准配额就会有非常大的分歧。

所以说,风险最后终于出现了,或者说它一直都在我们身边,只是我们将它忽略了。

资料来源:《风险评估》,《金融时报》,1998年12月2日。

链接

本章的核心在于报告一项为英国的养老基金设置的专项风险评估服务,这一服务是由WM公司提供的,它是英国一家优秀的投资业绩评估咨询机构。风险评估服务包括已经在上文提及和探讨过的许多工具:基准投资组合、整体比较和业绩表现回归。然而,WM公司认为风险调整后的表现评估方略太有争议了。下一节将集中风险调整后的业绩评估方案以及它们的优势和缺陷。

22.2 风险调整后的业绩评估方案

正如上文所述,业绩评估必须重视一项投资组合在风险涵括在内时的利润实现率。因此,要发展一项投资的业绩质量评估方案,必须量化风险和利润。要将风险量化很容易,可以运用在第6章讨论过的计算利润率的方法来实现。但是,准确的风险评估却并没有这么明显。在第10章和第11章中曾涉及两种可以预计投资者怎样预知风险以及风险怎样对其施加影响的资产定价模式。分析学专家运用几种不同的同这些资产定价模式密切相关的业绩评估方案,包括Sharpe指数以及相关的M平方方案、Treynor指数、Jensen指数(alpha)相关的鉴定指数和基于套利定价理论的业绩评估方案。正如我们将要看到的,这些方案全部都是基于关于怎样鉴定投资风险和如何更改政策的种种假设。更确切地说,这些方案的区别体现在如下几个方面:

■相关性资产评估理论:有些方案基于单方面的资本资产定价模型[如,Sharpe指数、Treynor指数、Jensen指数(alpha)],而其他的方案则基于套利定价理论,因为它允许多元风险因素的存在。

■集合层面:有一部分评估方案是同整体投资组合评估(如,Sharpe指数)密切相关的。而其他的方案则同评估个人资产或亚投资组合的贡献[如,Treynor指数、Jensen指数(alpha),基于套利定价理论的业绩评估方案]相关联,并且他们忽略了具体资产险(据说这些在更广阔的投资组合领域都可以进行多元化投资)。

■一些策略可以用来评定同市场相关联的风险调整后的业绩表现[Jensen指数(alpha),基于套利定价理论的业绩评估方案]。所以就依此可以迅速地了解到一项资产高出市场的平均指数多少个百分点;而其他的策略的评价水准却不能同市场及时挂钩(如,Sharpe指数、Treynor指数)。

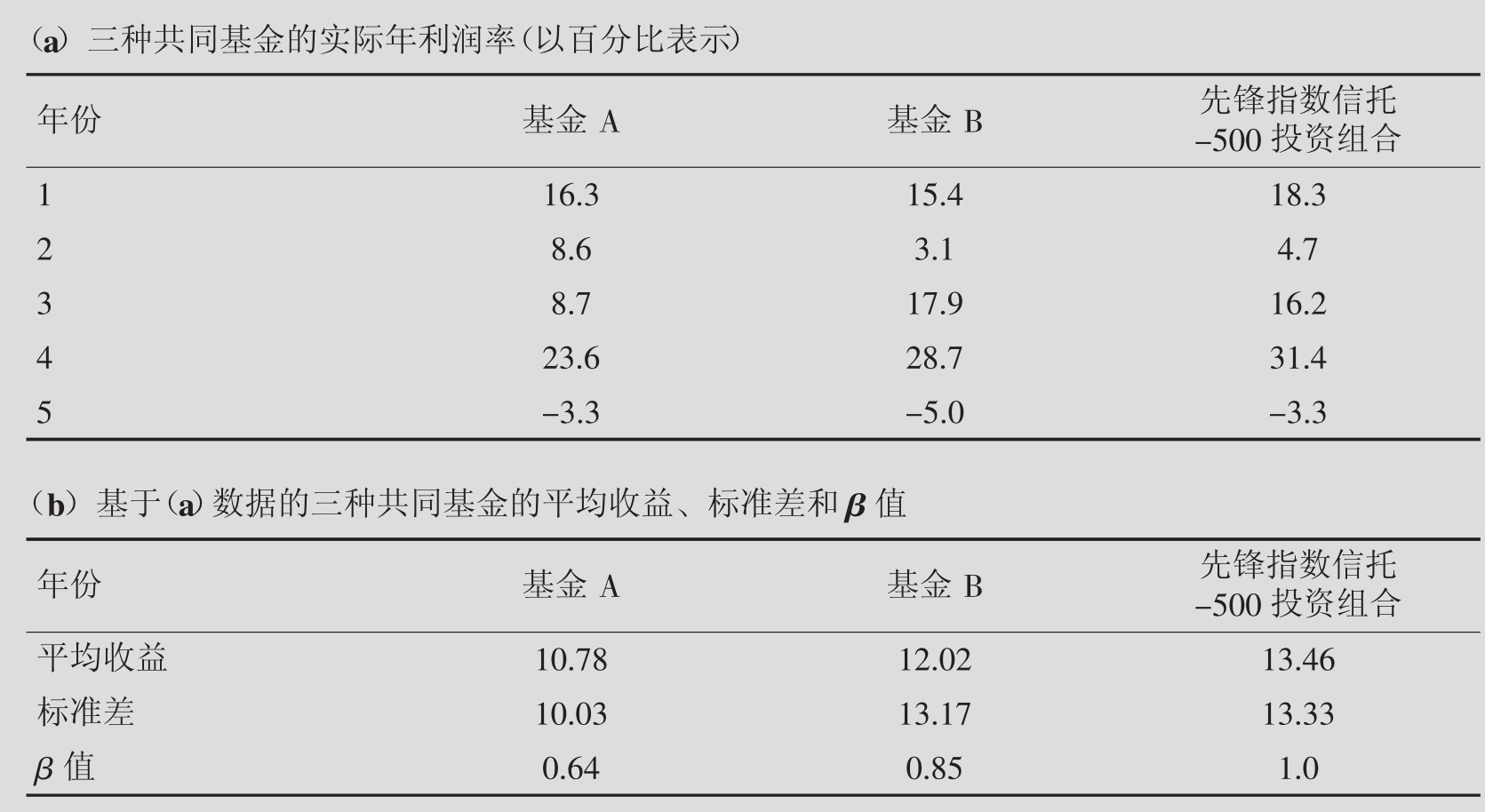

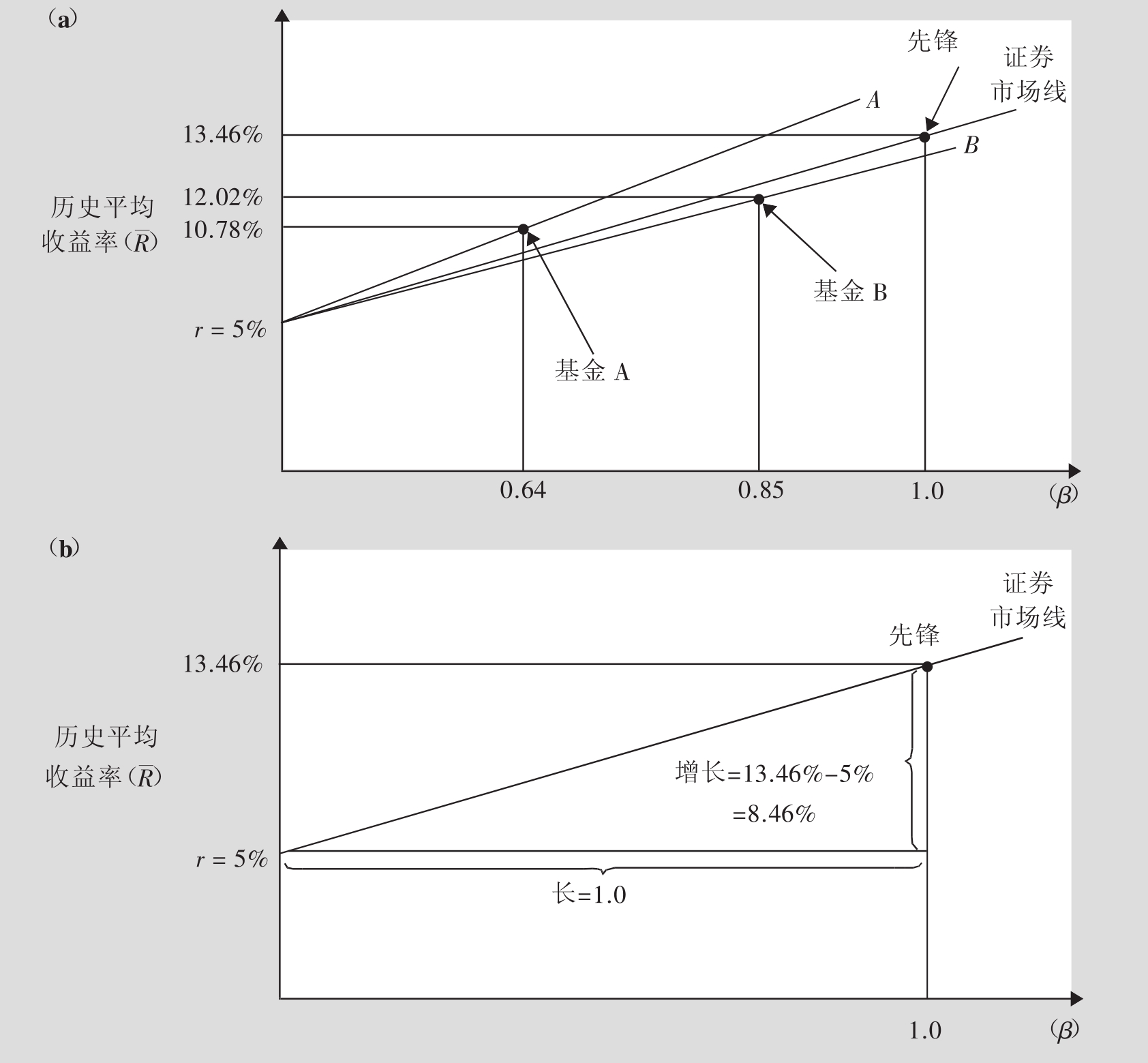

为了可以更生动地分析不同的风险调整后的业绩评定方案,我们将运用三种交互基金举出实例:一种可以反映市场要求,另外两种运作起来非常活跃。假设先锋指数信托500的投资指数对于市场投资组合指数和市场投资组合来说是很适宜的代理,因而就拥有β值。这种基金是运作较为被动的指数基金,旨在模仿S&P 500股盘指数的业绩表现。表22.1(a)列出了在5年的时间段内的投资利润信息记录。三种资金都有着共同的目标:它们都努力想要取得更大进步和获取更多利润。在该表中体现出来的数据并没有很明显地表明三种基金的优劣。基金B反映的是最差1年即第5年的数据,为-5%;先锋基金体现的是最好1年即第4年的数据,为31.4%;基金A的利润比另外两种都要高,反映的是第2年的数据。

表22.1(b)向我们显示了平均收益、标准差,以及三种基金的β值。基金A的平均收益、标准差和β值均为最低,先锋基金则处于另一个极端,即平均收益、标准差和β值均为最高,而基金B无论风险还是利润上的表现都居中。在这5年中,这些基金中到底哪一种的业绩最为出色呢?是先锋基金吗,因为它整体说来取得了最高额的利润?还是基金A,因为它的风险率最低?

为了进行进一步的探讨,假设你要进行一项为期1年的投资,而且相信上次相似投资遇到的问题还会在将来重复出现。[1]你不知道要选择哪一种基金,但了解选择其一后有可能产生的后果。你会如何作出决定呢?业绩指数为你提供了一种将各种基金同风险利润的特性进行比较的方法。因而,我们只希望这些业绩指数可以告诉我们怎样才能找到最出色最适宜的基金方式。在讨论和比较业绩评估方案时将不断采用表22.1中的数据。

表22.1 三种共同基金的基本数据

资料来源:利维:《投资学入门》第二版。

22.2.1 Sharpe业绩表现指数

Sharpe(1966)业绩表现指数(Sharpe’s(1966)Performance Index)(PIs)是基于资本资产定价模型体系的。具体说来,如果允许在利率为r的前提下进行无风险的借入和借出,那么一项投资组合就会拥有获取E(Ri)的利润以及σi的标准差的机会。正如下面的公式所示:

![]()

截取这项公式的是零险率,斜面是标准差获取的额外利润率。

![]()

一位投资者可能会选择最陡的斜线的投资方式,即从表面上看来它在给定的险率内可以获取最高额利润的投资组合。因而,夏普(Sharpe)建议我们将这个斜坡看做一种很自然的业绩评估方法。

当然,我们不知道总参数E(Ri)和σi的价值。运用从前的数据也许可以通过这些参数的样品等值将它们评定出来(见第6章):

![]()

和

![]()

如果使用了这些评估方式,每一种投资组合i的Sharpe指数(PIS,i)的计算公式如下:

![]()

由于给出的分子和分母都是百分数,所以Sharpe指数是一个整数。

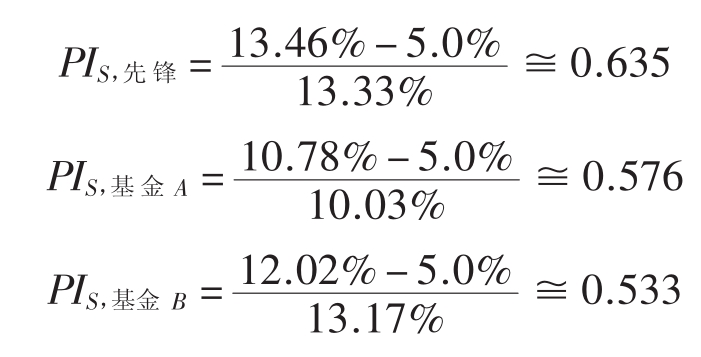

对于在22.1中给定的例子,在这段时期内的平均短期利润率大约在5%左右。因此,这三种共同基金的Sharpe指数的计算方法如下:

总而言之,使用Sharpe指数时,这段时期内业绩表现最为出色的基金是先锋基金,接下来是基金A,基金B因为创造的价值较少而位居最后。

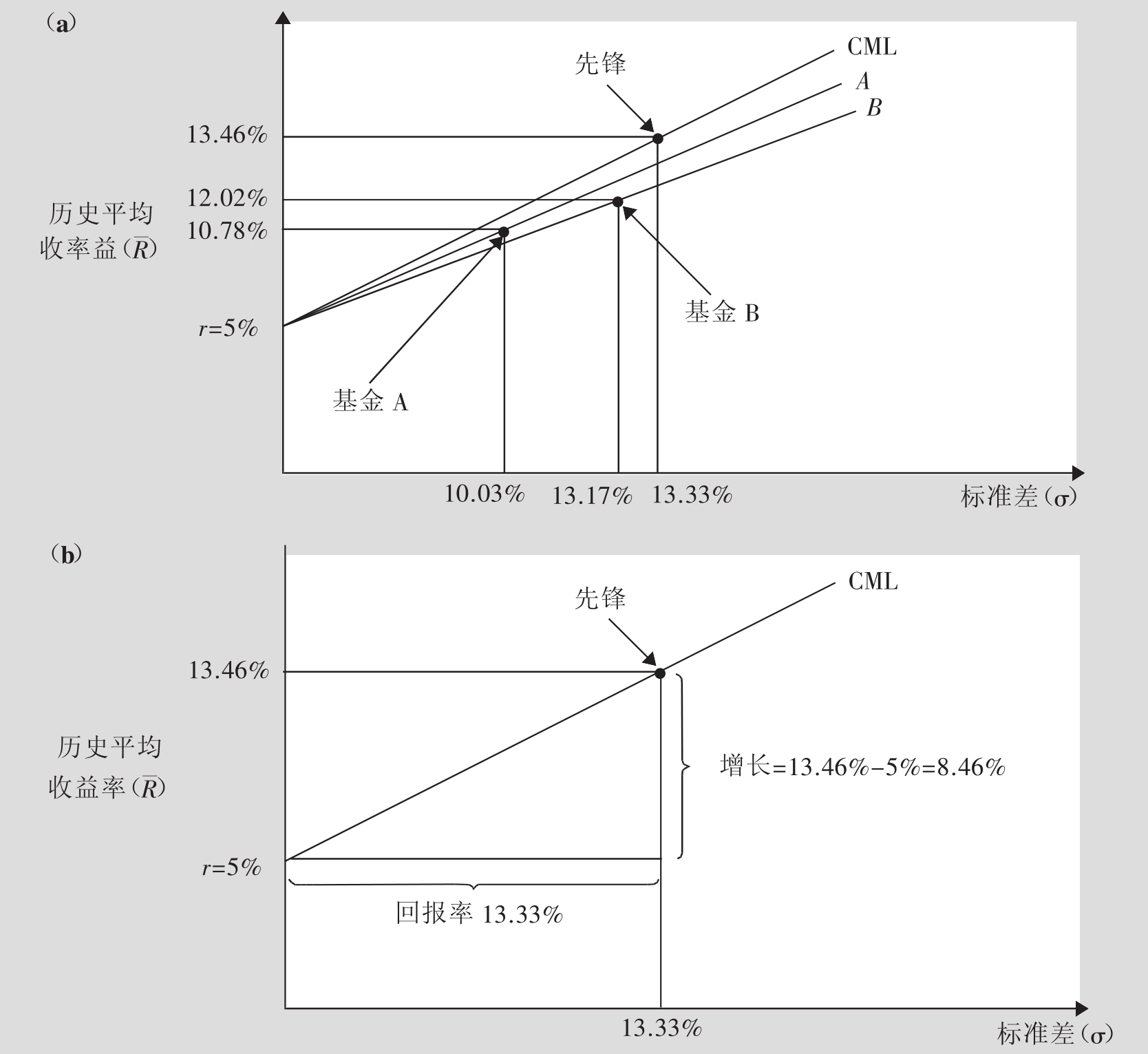

应当注意的一点是,资本市场线(CML)在方程式22.1中将E(Ri)和σi替换成在市场投资组合中的预期收益E(Rm)以及标准差σm:

![]()

根据资本资产定价模型,资本市场线给出了一系列有效的投资组合,也就是说,市场拥有最高的针对标准差的额外利润率(Sharpe指数)。但是,如果该模型不适用,这个假设就有可能不成立了。另外,如果采用的是实验性数据,市场投资组合也不需要拥有最高的Sharpe指数。在这样的情况下,就可以使用实验性的资本市场线,而不是真正的。

图22.2a为我们阐释了Sharpe指数和实验性资本市场线之间的相互关系。在a表显示的数据中,可以发现基金B同借出和借入的所有可能的结合。在显示出该线数据的表中代表了市场投资组合(最为合适的是先锋指数)和零险资产的所有有可能的结合。还可以注意到,基金A和基金B都位处该线之下。因而先锋基金的表现都显胜于基金A和B,也就是说,资本市场线的斜线相较基金A、基金B以及零险资产的斜线是最陡的。

图22.2b为先锋基金阐释了方程式22.2。具体说来,Sharpe指数一般指的是“在平均趋势下的增值”,或者说斜线在公式22.2的分母是σ赞先锋=13.33%的时候,增值是E(R先锋)-r=13.46%-5%=8.46%。增值体现了在考虑到同先锋基金有关的风险的情况下获取的额外预期利润(除去5%的零险率)。

图22.2 资本市场线同其他两种交互基金斜线之比较

资料来源:利维:《投资学入门》第二版。

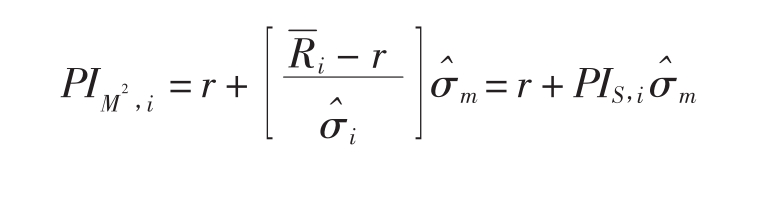

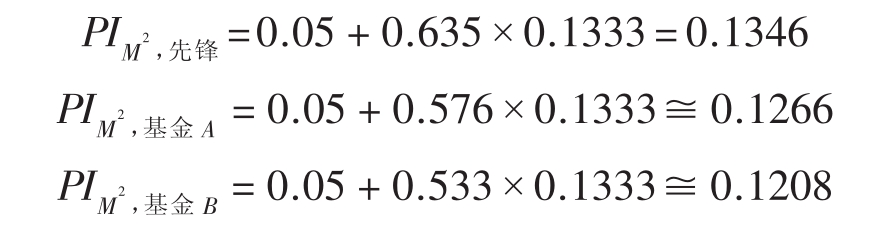

有一种与此密切相关的评定策略,叫做M平方(M-squared)。[2]这种策略可以确定一位投资者可能获取的利润,假定投资组合已经因为零风险的借入和借出而改变,而这样的目的只是为了同市场投资的标准差相匹配。可以将这种策略简单地用市场投资标准差 来替代,当然这其中参考的应是在历史投资的数据,即方程式22.1中的方法:

来替代,当然这其中参考的应是在历史投资的数据,即方程式22.1中的方法:

从这个方程式中可以看到,M平方仅仅是一种简单的被动的Sharpe指数的线形转换。也就是说,Sharpe指数因为被动的连续的σ赞m而变得愈加多样化,并且这样之后就增加了连续的r。因为这个原因,M平方和Sharpe指数对一项投资组合的业绩评估就会基本一致,前提是它的业绩表现必须同市场投资组合相关联。这两种评定方式在把投资组合对等时结果也会一模一样。

但是,M平方仍不失为一种很实用的评定方案。因为它可以用来直接同在市场投资组合或者 的平均利润相比较,以证明是否这项投资在考虑到风险的前提下比市场的表现更为出色。比如,对于在方程式22.1中出现的三种交互基金来说,M平方是这样计算的:

的平均利润相比较,以证明是否这项投资在考虑到风险的前提下比市场的表现更为出色。比如,对于在方程式22.1中出现的三种交互基金来说,M平方是这样计算的:

很明显,这些基金的等级或排名同在Sharpe指数的情况是一模一样的。但是却要注意到,市场投资组合的M平方同市场投资的平均指数是完全一致的(13.46%)。因而,基于M平方的比较同基于Sharpe指数的比较相比更为简单明了。

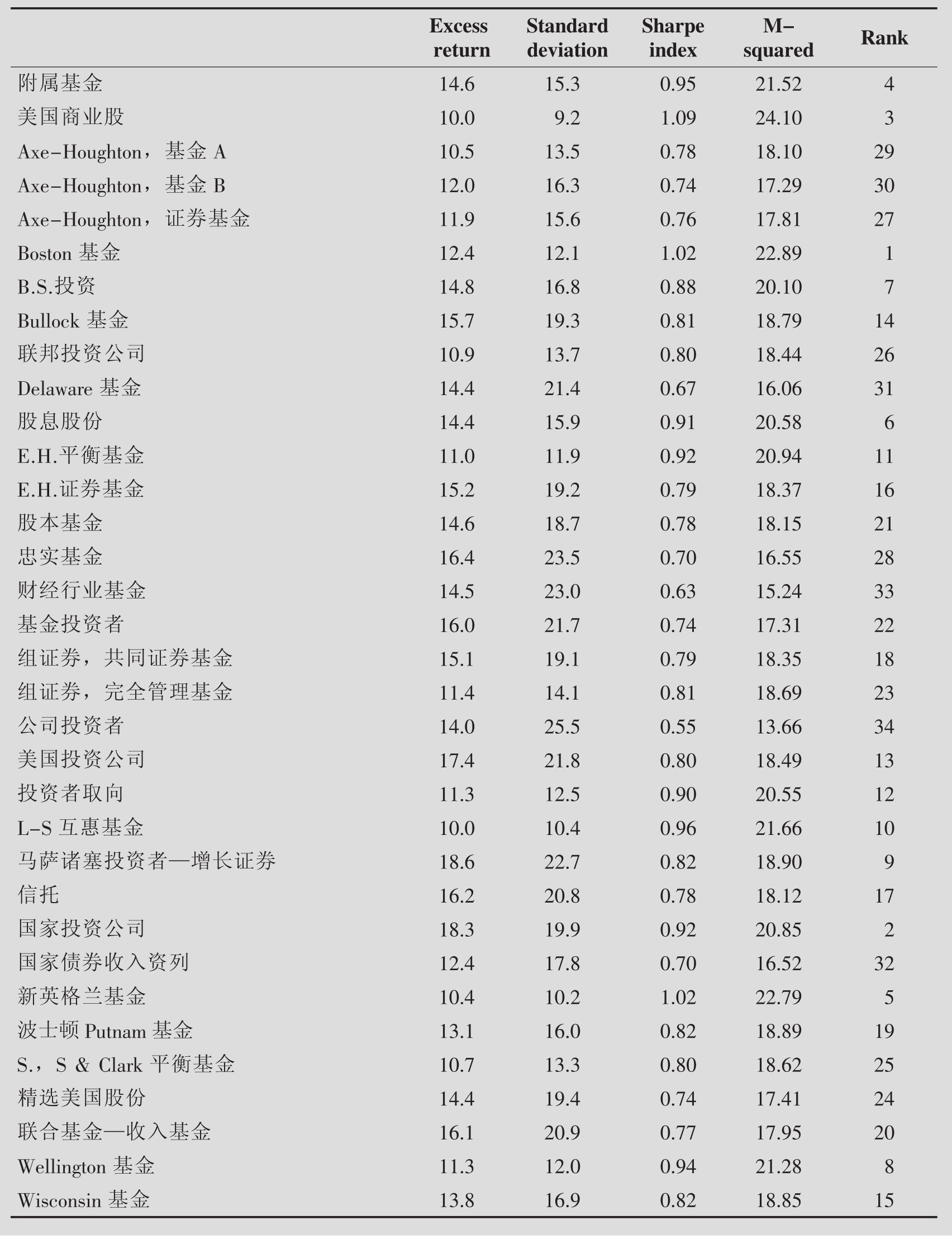

为了可以更进一步阐述Sharpe指数和M平方的评定方案,需要再推出方程式22.3,因为此方程式将1954~1963年著名的34家美国无限制交互基金的数据应用于这些方案。[3]开始的两组数据展示了年利润的均值以及标准差;第三和第四组数据分别显示了Sharpe指数比例以及M平方的评定方案,假定零险率是3%,并将Dow-Jones指数作为市场投资组合标准指数。最后的一组则总结出所有交互基金的排名,对于两种方案都适用。

Sharpe指数和M平方评估方案将标准差作为相关的风险方案。标准差可以为投资者测量出投资组合的总体险。但如果评定的只是个人资产或者大型投资组合资产的其中一股,这就与上述的风险测量方案不太相关了。这样一来,就不得不考虑已评估资产同大股投资组合内部的资产之间的相互关系。毕竟,投资者并不知晓在大型的投资组合的环境内,已评估资产的风险变得愈加多样化而不好预测了。接下来要讨论的风险评估方案试图评定出个人资产以及小型投资对于大型投资组合发展的贡献。Treynor指数和Jensen的alpha指数将使用CAPM的β值作为相关的风险评估方案。标准差和β值是一个问题的两个极端。当投资者手中持有的只有交互基金而再无其他的资产时,标准差就不失为适宜的风险评定方案;而如果投资者手头持有全部的市场投资组合资产,β值的评定方案就再合适不过了。然而在实际应用中,这两种极端方案都不大现实。但是,如果一位投资者持有的资产非常有限,使用标准差的方案可能更为明智;如果该投资者在一项专门的交互基金之外还持有更多的资产,那么他就可以选择β值作为风险评定方案。还有一个问题,即由β值测定出来的一项市场指数可能并不是唯一的相关的风险因素。基于APT的业绩评估方案解决了此类问题。

22.2.2 Treynor业绩表现指数

Treynor(1965)选择基于证券市场线(SML)的投资组合业绩评定方式,而不是资本市场线(Sharpe指数的基准)。Treynor的业绩指数(PIT)是适宜的测定个人资产或组成大型投资组合的小股资产的业绩表现的方法。这让我们回想起在第10章中提到的资本市场线,它探讨了一种专项资产的预期利润和β值之间的相互关系。具体说来其定义可以用如下的公式来诠释:

E(Ri)=r+βi(E(Rm)-r)

其中βi是该项资产的β值。

对于资本市场线来说,投资者为了尽量逃避风险宁愿选择证券市场线。当然,当市场处于均衡状态的时候,所有的资产都必须位处证券市场线上。而在实际运用中,有些基金可能在线以下(因为市场情势并不均衡或是因为使用的是预期参数而不是实际的参数)。投资者想要在给定的β值内取得最大限度的利润或者在给定获取的利润内遭遇最低的β值。

Treynor指一种使用证券市场的斜线作为基准以衡量其他资产的业绩表现。一种给定的投资组合Treynor的业绩指数的计算公式如下:

![]()

是从历史利润率中计算和测定出来的β值(见第10章),也就是说:

是从历史利润率中计算和测定出来的β值(见第10章),也就是说:

图22.4b诠释了先锋基金要求的测定方案。这项基金有1.0的β值,因为我们将这项基金用做市场投资组合的代理人。Treynor指数将先锋基金的斜线同其他的投资组合基金的斜线相比较。因为这是一条斜线,将它称作“增长”。我们还发现先锋基金的另外一种计算公式:

![]()

这里应该注意到因为给定的分子都是百分数,并且β值是整数,所以给出的Treynor指数也应是分数。

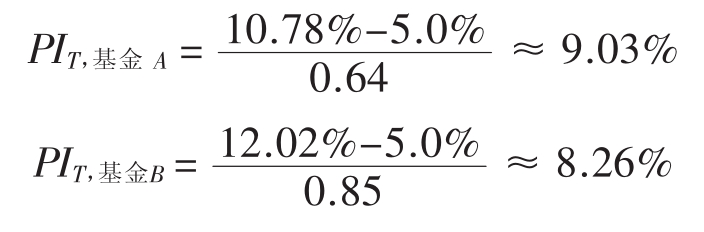

根据表22.3中Treynor的业绩指数来测定其他两种基金的指数:

如果一项基金的业绩表现跟市场表现持平,就可以认为它位处证券市场线上,如先锋基金,其倾斜率为8.46%。如果一种基金的倾斜率相对较高,就说明它的表现比市场更为出色。反之亦然,如果该基金的倾斜角较小,那么则说明它的表现略逊色于市场水平,即SML。所以,如果假定β值是最为适宜的风险测量方案,就得出这样的结论,即

表22.3 1954年至1963年Sharpe指数、M-平方指数以及34种美国无限制交互基金的排名情况一览表

在这段时期内表现最好的基金方式是基金A,其次是先锋基金,基金B位处最后,因为它的Treynor指数最低。

图22.4 证券市场线以及另外两种交互基金的线形状态比较

资料来源:利维:《投资学入门》第二版。

Sharpe指数和Treynor指数两者的比较向我们展示了,风险测定方案的选择,无论是标准差还是β值,将直接影响到业绩表现的排名状态。根据Sharpe指数,我们总结出,基金A是最棒的。这项发现同之前的并不矛盾,因为对于不同的投资者来说,他们的选择可能各有千秋。Sharpe指数更适合那些持有资产极其有限的投资者,而Treynor指数则青睐于那些除去交互基金以外还持有其他资产的投资者。

Treynor指数和Sharpe指数在投资组合排名中都位居前列,但是这并不意味着不论一项基金的业绩表现跟市场表现相比是更好还是逊色,它们获取的利润率依然很高。因而,要透彻地理解PIT的含义是很困难的,比如,在每单元整体险内的8.26%.但是,有一种基于β值的另外的业绩表现指数,能够解决以上的问题:在风险调整后,这种基金可以在获取更多利润上做得多好呢?这种方法叫做Jensen业绩表现指数。

22.2.3 Jensen业绩表现指数

Jensen(1968)指的是一种基于资本资产定价模型(可以评定出在调整风险后,一项投资组合用百分数表示的利润表现)业绩评定方案。[4]在第10章中我们曾经探讨过,证券市场线也同样可以用“alpha”的形式或非正式利润来表示,或者也可以用在该模型预期的利润(正式利润)之上或之外的定价错误表示。具体说来,证券市场线暗示,一项资产的α值应当为0:

αi=E(Ri)-r-βi(E(Rm)-r)=0

Jensen业绩表现指数(Jensen’s Performance Index)(PI)J使用历史利润率来测量其他各项数据:E(R)i、E(Rm)和βi, 和

和 。因而,Jensen业绩表现指数

。因而,Jensen业绩表现指数 的计算公式为:[5]

的计算公式为:[5]

![]()

如果 ,就认为这种基金在给定的风险内获取的利润比预期更多,如果

,就认为这种基金在给定的风险内获取的利润比预期更多,如果 ,情况刚好相反。

,情况刚好相反。

以下的业绩评定方案运用的均是我们一直在追踪锁定的三种基金的Jensen指数:

这些业绩评估方案是用百分数来表示的。基金A的表现同它在给定β值的情况下的预期利润相比更胜一筹,取得了0.366%的额外利润;而我们注意到同期对于先锋基金来说Jensen的业绩表现指数为0。出现这样的情况并非巧合,因为选择了先锋基金作为市场投资组合股,所以β赞i=1,而 。我们发现运用Jensen的评定方案得出的结果同运用Treynor得出的结果从某些方面来说是非常相似的。这也不是巧合:因为Jensen和Treynor这两种指数都将β值作为它们的风险评定策略,所以它们生产出的都是同样的旨在动摇股市的测量方略。也就是说,如果一项基金的Treynor指数的表现比市场投资表现更为出色,就由此可以得知Jensen的结果也是如此。[6]这并不意味着Jensen和Treynor指数的基金表现排名完全对等,实际上,排名情况会有所不同。也就是说,如果要评定100种基金的表现,那么两种方略都会显示出26种基金的表现比市场投资组合更为出色,而另外的74种基金则略逊色于市场平均表现。但是,在Jensen方案中可能会显示基金5是最为优秀的股种,而Treynor显示的最优股则变成了基金18。

。我们发现运用Jensen的评定方案得出的结果同运用Treynor得出的结果从某些方面来说是非常相似的。这也不是巧合:因为Jensen和Treynor这两种指数都将β值作为它们的风险评定策略,所以它们生产出的都是同样的旨在动摇股市的测量方略。也就是说,如果一项基金的Treynor指数的表现比市场投资表现更为出色,就由此可以得知Jensen的结果也是如此。[6]这并不意味着Jensen和Treynor指数的基金表现排名完全对等,实际上,排名情况会有所不同。也就是说,如果要评定100种基金的表现,那么两种方略都会显示出26种基金的表现比市场投资组合更为出色,而另外的74种基金则略逊色于市场平均表现。但是,在Jensen方案中可能会显示基金5是最为优秀的股种,而Treynor显示的最优股则变成了基金18。

Jensen指数的益处就在于它给予我们最直观的阐释,可以从中得出结论,基金A的表现高于先锋基金整整36.6个基点(或0.366%),基金B的表现则低于先锋基金17.1个基点(也即0.171%)。Jensen方案让投资者可以准确地找出基金与基金之间的细微差别并作出相应的投资决定,因为它可以精确到基点。如果要检验这些结果的准确性和重要性,还可以进行统计测试。[7]

但是Jensen指数依然没有告诉我们,在追求反常利润的过程中可能出现的非系统风险的总量。Jensen指数代表的是证券市场线偏差的平均水平,或者:

![]()

有一种很自然评估非系统险的策略,即样品错误标准差,或者:[8]

![]()

评估比率(Appraisal Ratio)和信息比率(Information Ratio)用简单标准差来分解Jensen指数:

![]()

这个比率精确地测量出了每单元非系统风险应当获取的平均反常利润的总量。当然,如果投资商们持有的是极具多样化的投资证券,那么个人股票的残余险就会被淘汰或“排除在外”,而该证券的非系统险也就不那么重要了。事实上,对于那些不存在非系统险的投资证券来说,上述公式中的σ赞ε,i=0,估价率也不用考虑。

Sharpe指数、Treynor指数和Jensen指数的业绩表现都是基于平均差价的框架之内的。并且,正如我们曾经所说,这三种评估方案各自得出的针对不同基金的排名肯定是大相径庭的。通过一些代数学的方法,可用如下的公式来说明这三者之间的相互关系:

理论联系实际22.2

FT

Sharpe——风险和收益

Sharpe指数自从问世以来,一直都是一种被广泛接受的、实用的投资分析和规划工具。很多科研性企业都将其作为用来比较一系列包括共同基金和其他投资成分在内的投资资产的一种测量方案。

但是,如果你将Sharpe指数应用于非传统性的投资领域,情况又会怎样呢?法国印象派画家艾得加·得加斯近期在费城艺术博物馆的作品展出引起了Glenmede信托公司的兴趣,这是一家本地投资企业,在全美都设有办事机构。

精美的艺术品展示了一种经久不衰的审美价值,它同常规的资产类型的联系其实不大。而Glenmede信托公司并不是想要在美术领域投资,他们估摸到,这些东西可以使美术成为多元化的投资组合家族中一名有趣的新成员,并在引发它的价值的长期增值的同时,帮助减少其整体的不稳定性。

同股票相比,在广阔的美术市场领域的价格在网络泡沫引起的经济低迷时期维持得相对稳定。根据Mei/Moses全总美术指数(由纽约大学斯特恩商业学校的梅建平和麦克·摩斯创立)显示,美术品的价格在到2002年6月底止的两年内只下降了大约8%。

而S&P 500在同期内却下降了31%。但是在更长一段时期内,Mei/Moses全总美术指数却只取得了8.2%的年平均利润率,相比之下,S&P 500的成绩是8.9%。Mei/Moses指数是以纽约和伦敦拍卖行的记录以及自1875年来不断进军市场的油画交易记录为基准的。

因为美术同股票的关联性不大的缘故,美术作品的价值在不同的时期都会有较大的增值,而且包括股票资产在内的投资证券相比较的那些相互依赖的资产,应当更具稳定性。当我们将Sharpe债券指数、股票以及美术品分别进行评定的时候,在一种多元化的投资组合内部,不论美术类有没有包括在内,以上的这个假设都可以被证实了。

包含美术类股的多元化投资证券由50%的股票分配、25%的债券、10%的现金以及15%的美术股组成。尽管这项投资在1926~2000年预期实现的平均利润可能比单独的美术股或股票要稍微偏低,但是多元投资证券的年平均利润应当随着时间的推移而呈现越来越稳定的状态。

Glenmede信托公司的评定结果显示,同12.9%的股本收益和11.25%的多元化投资证券收益相比,美术股在这段时期内取得了13.9%的年平均利润的好成绩。

然而,Sharpe指数因其组成资产类型的多样化,比例各有迥异:0.18的自我债券,0.33的美术股,0.47的自我股本收益。多元化投资组合(非美术类)的Sharpe指数达到了0.48,而包括美术股在内的则增加到了0.49。

换一句话说,这些数据表明,将美术股加入多元化投资证券的大家族,的确每单元险生产出来的利润都有少量的增值,并且,相较大多数资产来说更具稳定性。

但是,依然不能忽视一些警告和问题。Glenmede信托在报告中说道,“投资质量美术是一种高度专业化的资产类型,只能将其作为传统的投资证券的附属形式”。

他们在报告中还尤其注意到,“同其他的投资类型一样,美术股本身携带着各种风险。从物理的角度来说,所有的美术品都需要一个特殊的存放环境,如适宜的温度,湿度和光线,等等。这些因素必须考虑。从金融的角度上说,个人艺术家的作品的价格是不可预料的,也很难相互比较。这样一来,投资战线可能就会拉得很长,要长达几年甚至几十年。并且美术市场是没有现金流动的,这样就严重限制了投资者将手持股份直接转换成现金的能力”。

更令人头疼的是,要鉴别出个人美术作品的真伪极为困难,并且交易过程包括销售佣金、鉴定费用、储存费用以及运费,这样一来程序既烦琐,又大大提高了成本。

尽管存在这么多的不利因素,费城投资公司预计:“几个世纪以来,美术爱好者们一直为了追求美术品的审美和潜在的经济价值的增值而坚持着这项嗜好,在不久的将来投资组合领域美术品也会有它的安身之地!”

资料来源:保罗·泰乐:《Sharpe——风险和收益》,《金融时报》,2003年4月12日。

链接

本文旨在讨论包含美术股在内的投资组合。在1926~2000年间,美术股的平均利润率为13.19%,甚至超过了一般股票的平均利润率(12.9%)。但是,因为风险较大的缘故,美术股的Sharpe指数(0.33)明显少于股票(0.47)。这说明,单纯的股票投资的风险收益交易相较单纯的美术投资要更为有利。即便如此,由于美术股的投资。利润同其他资产类型的利润关系不大,因此在一项投资组合中加入美术股可以通过多样化来实现风险转移。事实上,一种多样化的投资证券如果能包括50%的股票、25%的债券、10%的现金和15%的艺术股,就可以轻易的实现0.49的Sharpe指数,这个数据明显就比没有美术股加入证券的Sharpe指数(0.48)或只有股票的证券指数(0.47)要大。这些数据再次表明,Sharpe指数对于投资者的整个投资组合(这里指多样化投资)前景来说,是较为适宜的业绩评定方案,但却并不适合于单个的资产投资(如,股票、债券、现金、美术等)。如果将Treynor指数或者Jensen指数也拿来同单个资产投资进行比较,可以得出类似的结论,也就是说,一般说来,美术股具有高平均利润,低β值的特点,所以它的Treynor指数或者Jensen指数就会相对偏高。

22.2.4 运用套汇定价理论计算的业绩表现指数

![]()

原则上说,Jensen的业绩评定方案可以在套利定价理论的框架内予以运用。也就是说,在单因素或多重因素影响下的定价模式中,实际获取的平均利润和预期利润之间的差异是可以进行测定的。APT业绩表现指数(APT Performance Index)(PIA)的基本理念是,试图检验出在评定期间实际的平均利润率同在套利定价理论的基准上预算出来的利润率的差别。[9]基于套利定价理论指数同Jensen是基本相似的,只有一点除外,即它使用的是多重因素的套利定价理论而不是单个元素的资本资产定价模型作为平衡模式。在套利定价理论中,一个或多个因素就可以决定风险的数量和种类,如,市场投资组合、通货膨胀、GNP,等等。

例如,在考虑到所有可能的风险因素之后,如果要求实现的预期利润率是10%,而实际上这种基金取得了12%的利润率,这样一来,根据套利定价理论的评定方案,它的表现高出了2%,比预期更为出色,所以它的指数计算公式应为:在第22.3节和第22.4节中还将继续探讨这种多重因素的方案。在这些章节里,讨论的核心问题是,以上的这项方案因为其具备的普遍性,所以应当是非常实用的。但是具有市场投资证券的单个因素的模式作为唯一的风险因素(资本资产定价模型也是如此)仍然作为一种特例而被保留使用着。在这样的情况下,基于APT指数就变成了Jensen的α值。

这里要注意的是,要如何在PIS和PIT和PIJ之间作出选择取决于你持有的是仅有的可供考虑的资产还是很多额外的资产。如果要在这两个指数和APT指数之间作出选择,就取决于你对过程可以带来利润这一观念的信任度。比如说,如果相信,除了市场投资组合以外,通货膨胀也会影响价格,那么就应当毫不犹豫地选择APT指数。

22.3 风格分析

理论联系实际22.3

FT

在风格中寻求投资价值

只要看看《金融时报》上的信托板块或者《华尔街周刊》里的共同基金板块就可以发现,基金管理公司往往倾向于运用一些很普通的分类方法来给商品标签分类。既而相应的基金就一般具备了小型、增长、价值以及国际性的特点。类似的,货币经理人也倾向于将他们自己看做一项积极的增长的大型基金或某项技术的机构代理。诸如此类的分类通常意义上表示,一项基金或一位经理人会在一些具有类似特点的特殊的股票群中投资。近年来,“投资风格”已经成为了用来描述这一投资现象的最为流行的术语。

为什么要进行分类呢?

看起来好像没有一个强制的原因促使一项基金,打个比方,将自己的投资严格的控制在增长股的范围之内。既然如此,为什么要对股票划分风格呢?

从最基本的层面上说,风格可能源于人们想要区分事物的渴望。每天,股市的投资者们都要面对一大堆接踵而来的市场信息以及一系列各种各样的投资机遇。将各种资产划分风格可以有助于减轻投资者们择取信息,建构投资框架的负担。事实上,在股票投资获取的利润的多变性因素中,很大程度上都归因于一种特殊股所属的类别具备的多变性。例如,当一家小型公司的股票投资显示高额利润时,很巧合的,其他的小公司也有同样的发展态势。

投资风格的划分之所以变得如此重要可能也不能忽视投资顾问的作用。投资顾问受其雇佣方——投资商的委托,以其代理人的身份对经理人的经营能力和技巧进行评估。在评定一位经理人的业绩表现时,该顾问通常想要评估他在选择属于相同类型的股种时运用的技巧。因而,基于风格的业绩评估方案和基准就变得极为普遍了。

主题是怎样产生的?

要将各种繁杂的股票归类并不是一件很容易的差事,这其中可能存在一些必须遵循的基本原理。但是,这些类型是怎么得来的呢?为什么投资者们会感觉到一些资产的共有特性非常重要以至于要进行再分类呢?

我们注意到了在定义一种风格的过程中的一个重要因素,即在一组有价证券内部价格互动的程度。在某些情况下进行分类的理由非常明显,这一点是毋庸置疑的。比方说那些由地理位置定义的类型。类似的,在同一特定行业内部的股票往往都更方便交互移动,而不用再同其他行业的股种进行交换。看看一个很有趣的例子,在确定风格上单一货币在欧洲地区的影响不容忽视,有很多观察员们都认为,单一货币将会推进国际间经济基本原则之间的相互运动。结果,似乎在这一领域出现了一种转型,即偏离原来的国家风格,而转向泛欧工业风格。

也许对于一种新的风格的出现贡献最大的因素来源于历史的作用。早在1934年,本杰明·格雷厄姆(Benjamin Graham)和大卫·多德(David Dodd)就证明了美国高股息类股票投资策略的超凡表现。这一发现促使新的“价值风格”的诞生(尽管当时的人们可能并没有将它称作一种风格)。20世纪70年代美国独特股“nifty-50”的表现也非常出色,包括当时的IBM公司、Kodak公司和Xerox公司,也促成了价值风格的问世。这种风格的流行程度被90年代增值股令人震惊的表现再次推向了高潮。无独有偶,在20世纪90年代后期的几年来的优秀表现也同时促成了新经济以及TMT(技术媒体和电信)类型的诞生。

在一些情况下,专业研究也会导致新的风格的产生。1981年,由芝加哥大学的罗尔夫·班慈(Rolf Banz)的一项研究表明,在美国,小型股票在某一个不能由传统的险种来解释的方向获取的利润竟然比大型股票更多。这一发现直接导致了一家新型公司的问世——“Dimensional基金顾问”,由芝加哥大学的毕业生投资创办,谨以纪念这项伟大的发现。它的小型基金股是在金融界历史上上市最为成功的一例,同时也促成了美国、英国和其他各国的小型基金和指数的问世。紧接着,一种新的风格应运而生。1993年,尤金·法玛(Eugene Fama)和肯尼斯·弗伦奇(Kenneth French)经过多年研究发现了一种可以让增值股获取巨额利润的方式,纳拉斯汉·杰格帝什(Narasimhan Jegadeesh)和希尔丹·蒂特曼(Sheridan Titman)也于同年报道了动力策略的高额历史利润,又一种新的风格的诞生归因于他们的这些杰出贡献。

很多风格指数创造出来的目的都是为了追踪以风格为基准的分割型市场。风格指数的共同基金也成为了投资商除去积极的管理基金之外的第二选择,但是他们的选择不一定要局限于单纯的追踪全市场范围内的指数。

类型转换

那些想要进行多样化投资的人们一般都想涉足多风格的投资组合,而其他一些人则希望在一项特定风格的投资可以有很好的利润表现,比方说,他们会根据历史的业绩表现进行推断,从而锁定一种风格进行长期的稳定投资。积极的经理人一般极具专业性,因为他们集中在市场的某些环节或部门,但也有可能会选定一种特殊的风格。此外还有第三种可能,那就是将风格的位置进行旋转调换,将一种一直以来都对投资利润起到重要作用的风格的位置进行替换。

风格转换来源于可以对一些特定的风格获取的利润加以预测这一理念。这意味着为了补充风格旋转理论的不足,还需要一种可以预示某风格基金所获利润的模式。在过去的10年中,为了找到这种所谓的具备前瞻性的模式,专家们提出了大量有关变量的建议,如,宏观经济变量、最近的风格业绩表现、风格间的业绩比较,以及投资商的意见反馈。一位投资商如果拥有一种颇具前瞻性的模式作为武器,就可以通过适时的更改投资风格来改善投资组合的业绩表现了。

为什么人们可以从一定程度上预知某种风格的利润率呢?这其中自有奥妙。例如,在有值股和增长股之间的平均利润的差异中,至少有一部分可以体现出风险的差异。因而,当投资者因为承受的风险过高(比如说市场处于低迷状态)而要求获取相对高额的利润时,在将来的有值股和增长股之间的差异就会明显增大。另外,如果投资者的投资情绪在某特定风格取得的利润多寡上发挥了作用,这种风格的出色表现拖长的历史就表明,投资者对其进行了过高的评价,而它在将来的投资表现中获取的利润率很可能会相对偏低。

尽管如此,作为一种可行的投资方案,风格转换策略必须收回它们最初花费的转型成本。转型跟通常意义上的“买股持股”方案相比需要高得多的投资金额,所以,又一个问题出现了,这种风格利润率的可预知性到底有多大的准确度呢?它真能确保风格转换的可行性吗?转换过程中需要的额外经费真的可以收回?至少经验主义研究的结果不太乐观,马里奥·路易斯(Mario Levis)和马诺利斯·莱昂达克斯(Manolis Liodakis)在1999年的一项研究中发现,在大小股或价值股和增值股之间进行风格转换的潜在的利润已经在所花成本中被抵消了。

业绩表现

诺贝尔奖获得者威廉姆·夏普(William Sharpe)开创了基于风格的投资组合管理个案分析及应用的先锋领域。在1992年的一篇论文中,他注意到,通常情况下,90%左右的共同基金所获利润的差异可以用它们各自所属的不同的资产阶层或风格来解释,如,债券、现金、支票、大小型股票、价值股和增值股,等等。换句话说,很大程度上一位投资者可以通过保守地对这些较为成功的资产风格进行综合投资,以获取高额利润,即实现所谓的基金表现“复制”。

这里有两个问题需要考虑:首先,如果大多数基金表现都能通过这种方式来复制,那人家就可以立刻全部进行保守投资,而不用花高价雇佣积极的经理人了;其次,如果对积极经理人在择股方面的技巧感兴趣,我们就想评定一下复制了他所选择的投资组合风格的保守基准表现,这样可以有助于确定该经理人对于基金的投资表现的贡献到底有多大。

对于信托公司来说,一直以来,他们将经理人在同种风格的基金中的投资表现进行比较的做法是较为普遍的。加上风格分析的辅助,这种方法也越来越适用于评判其他的投资组合经理人的表现。这样一来,要评价出风格对于一位经理人的表现到底起到多大的作用,以及在选择股种时在多大程度上需要依赖于经理人的技巧,就成为了可能。基于风格的表现评估方案已经越来越普及,因为与此同时投资顾问们可以为客户提供详细的投资表现信息。

风格分析对于那些选择的投资风格相对稳定的经理人来说是非常有效的。但是,如果换成那些采用风格转换方案的经理人,这种方法就另当别论了。他们会坚持认为,成功的关键在于在适当的时期选择适当风格的基金技巧,而不再依赖于风格分析。

结论

风格,是昙花一现的风行,还是会继续在投资管理上发挥它们应有的重要作用呢?欧洲的货币联盟,即欧元的诞生,加快了在泛欧基础上对产业进行分析的趋势,对于某些行业来说,如,制药、石油和金融领域,它们都需要对市场行情进行全球的把握。最近的技术股波动情况表明,国家与国家之间的价值股和增值股的表现比较已经越来越倾向于达成一致。这些发展告诉我们,股票内部及其之间的互动以及投资风格的影响已经成为了当今国际股票市场的显著特点。

资料来源:埃尔罗伊拉·迪森和斯蒂芬·内格尔:《在风格中寻求投资价值》,《金融时报》2001年5月14日。

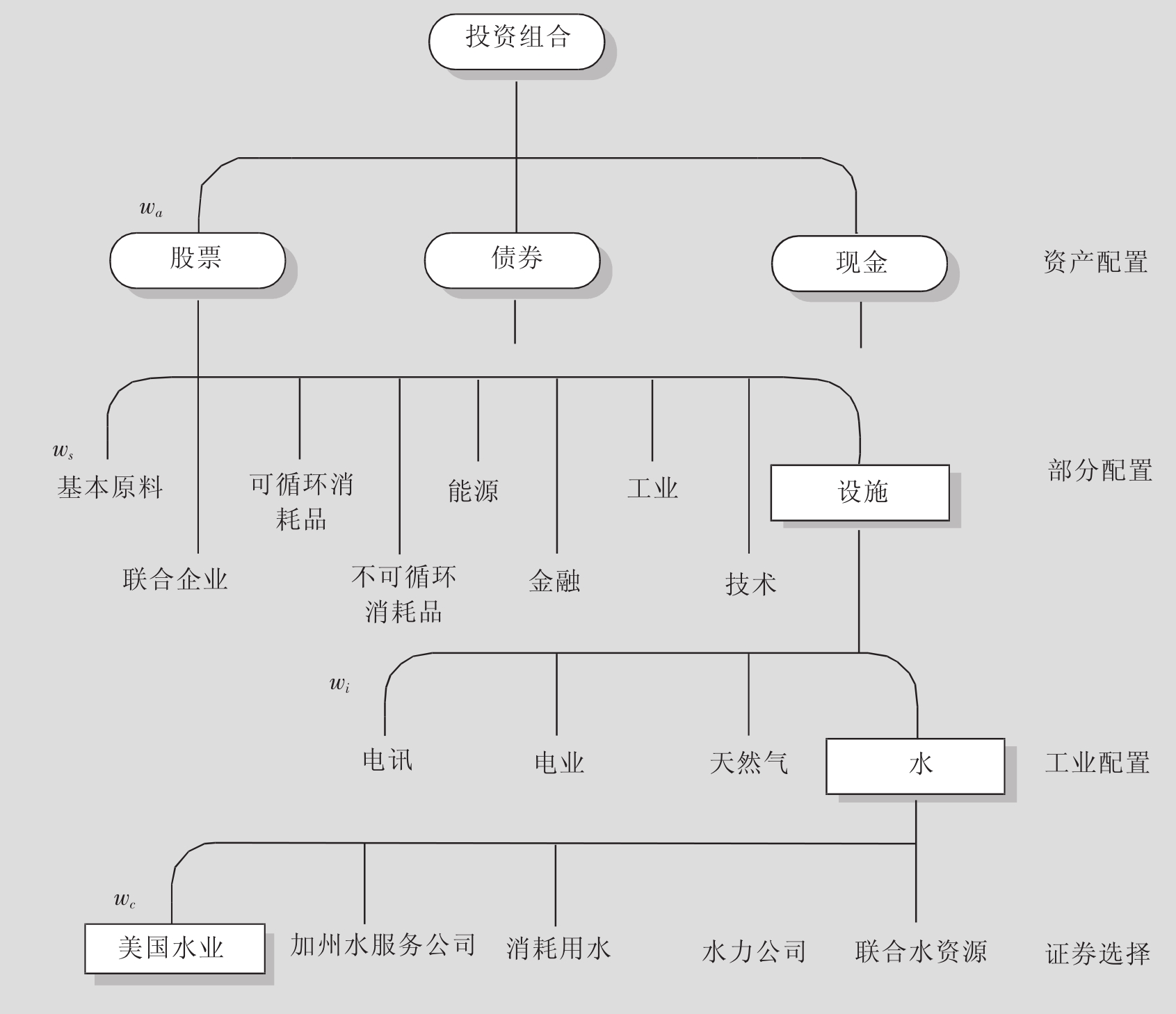

在第22.2节理论联系实践中,伦敦商业大学教授迪森和他的一名博士生在一项报告中指出:投资风格(如小型股、价值股和国际股)在发展、分析和评定投资战略等方面都发挥着核心的作用。风格分析(Style Analysis)是一个伞状的术语,在它下面涵盖着一系列用来决定投资组合的风格以及评定特定风格的证券基金的投资表现的工具。通常说来,要评价货币经理人的表现,可以参考他们在给定投资风格约束下的业绩。另外,投资风格经常还可以被用作风险的代言人,这样这种方法的价值就刚好取决于最开始对于风格的正确无误的评断。

风格分析的普及还得力于Brinson 1991组织的研究。这项研究针对美国自1977~1987年以来的82种大型的资产多元的养老基金进行了详尽的分析。简单说来,他们发现,投资政策即将所有资产分别配额给票据、债券和股票这一过程在整个投资组合表现中占据了91.5%的位置。后来的研究表明,如果将额外的资产风格(如房地产)包括在内或将一些不必要的风格(如价值和增值股)排除在外的话,至少有98%甚至更多的基金利润是由资产配额来决定的。因而,基金表现的绝大部分应当归功于它的投资风格,而不是投资策略(这里指进入市场的适时选择以及证券选择)。

风格分析的最为重要的子产品之一是,一定时期内的投资管理的风格基准(Style Benchmark)。风格基准是一种加权相关指数的投资组合,这项投资的收益同一段特定的历史时期内的管理投资获取的利润在数值上惊人的相近。一位美国的基金经理人在某段时期内选择的风格可以这样来表示:

40%的国内小型股票;

40%的国内大型股票;

20%的国内长期、高质量的债券。

在这种情况下的风格基准可能刚好是加权Russell 2000价值指数(国内小型股票),Russell Top 200价值指数(国内大型股票)和Lehman Brothers美国政府长期债券指数(国内长期、高质量的债券)的均值。一项投资组合的业绩表现可以通过与其相关的风格基准来评定,以原始利润比较或者调整风险后的利润比较的形式(如,使用Sharpe指数或Jensen指数)。

有两种使用较为频繁的风格分析模式:基于持有资产的风格分析(HBSA)和基于收益的风格分析(RBSA)。

22.3.1 基于持有资产的风格分析(HBSA)

HBSA通过检验投资组合中单个股票的特点来决定投资风格。每股单个股票的风格都应根据一系列特定的规则来区分,之后这些股票就被聚合起来达到投资组合风格的标准。

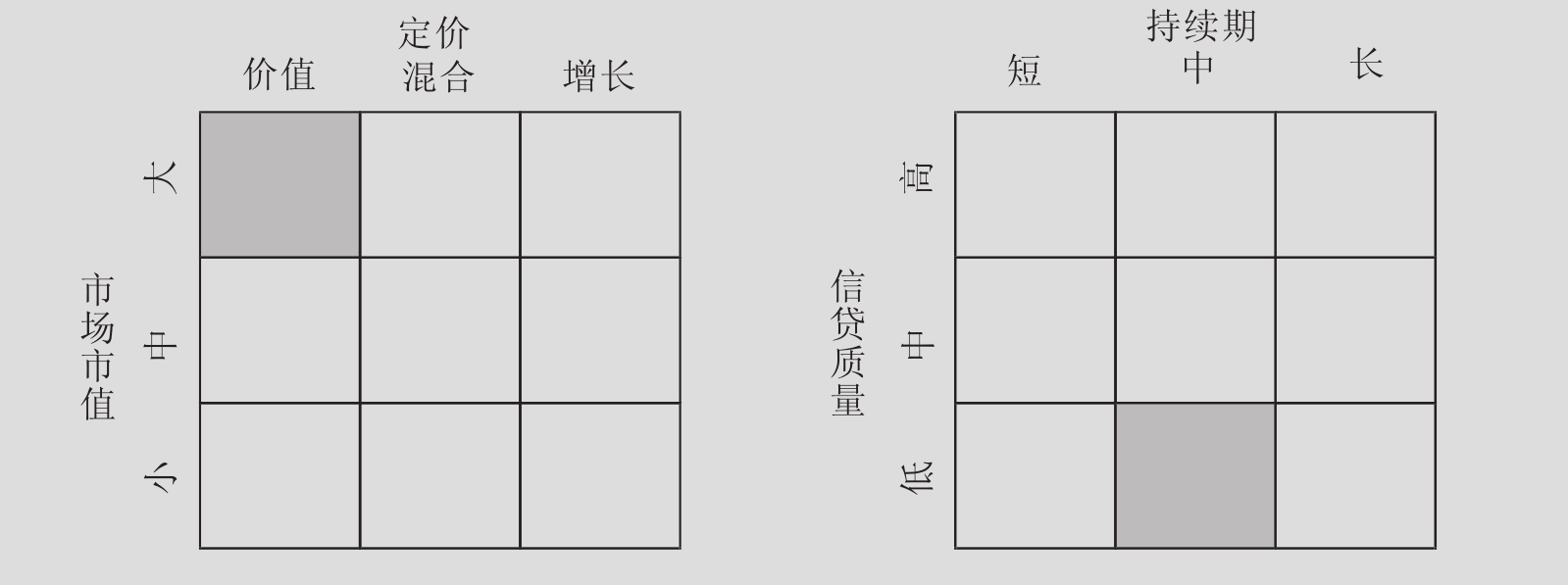

一个较为典型的事例是由Morningstar公司划分出来的“现行投资风格”。[10]这种独特的划分方式可以用一个3×3的方格表示出来,也叫做“风格盒”(Style Box)。

对于那些国内的净值资产基金来说,风格盒将小型基金、中型基金以及大型基金区分开来,同时也将价值基金、综合基金和增长基金区分出来。[11]小型中型和大型基金的区分是由这种基金股的市场总体产值的多寡来确定的。Morningstar公司将投资基金的风格同市场的运作紧密联系起来。在它的资产净值数据库中,显示有5000家国内最大的上市股票的数据,其中最前面的5%的基金股就被划入大型股的行列,之后排名的15%属于中型股,而剩余的80%(以及那些并没有进入前5000行列的上市公司)则属于小型股体系。

另外,Morningstar公司还通过将各种基金在投资组合中的股票进行排名来确定市场基金的风格,从市场总值最大的股票到市场总值最小的股票,并同时计算出位于折中位置的投资组合基金股。在一种市场基金的类型确定以后,将它分别放到小型、中型和大型股的体系中。为了对价值基金、综合基金和增值基金进行界定和区分,该公司采用价格/收入和价格/认购的多元评价体系。具体说来,在数据库中,每一种股票都会得到一个P/E值和P/B值。数值来源于用股票市场上的中等有利资产计算得来,做到这一点可以运用一种特殊的方法,即通过一种基金的投资组合内的股票中庸市场帽将它们排名,再从每种基金的投资组合的中间分位数计算出加权P/E值和P/B值的均值。这些平均加权值是基金投资组合的P/E和P/B的综合。对于每一种评估方案来说,1.00意味着市场帽的组合均值。如果这项基金的综合P/E值和P/B值超过了2.25,那么这种基金就可以归入增长基金类。确切地说,这种基金应包括比市场更多的增值股票风格(它们应当具有跟基本股相比更高的上市价格)。如果这个综合值处在小于2.25,大于等于1.75的位置,就将这项基金归类为混合股。最后,如果计算出来的数值小于1.75,那么这种基金的类型就属于价值股。投资者经过仔细比较就有可能会在价值股上进行大量投资,因为它们的价格相对基本股还低。

对于收入固定的基金种类来说,这样的风格盒在利润率险和失责险的基础上将不同种类的基金进行区别和分类。[12]Morningstar公司以投资组合中各种基金价值加权的平均持续期为基准在短期、中期和长期基金之间作出了科学的界定和区分。短期基金的平均持续期大概在1~3.5年;中期基金的平均持续期保证在3.5~6年;而长期基金则多于6年。除了利润率险之外,固定收入基金可以通过信用评级的方式归类为信贷险。[13]高信贷质量的基金的信用评级等级至少为AA,基金的折中等级位于BBB和A之间;低质量的基金的信用评级可以低至BB。

图22.5展示了大型股本基金以及具有中等持续期和低信贷质量的固定收入基金的风格盒的模式。

图22.5 Morningstar公司大型股本基金风格盒(左图)和具有中等持续期和低信贷质量的固定收入基金的风格盒(右图)

因为HBSA可以让分析家们设计出更能与基金经理人现今使用的投资风格相适宜的投资基准,所以它是一种非常实用的业绩评估工具。但是,这种模式也不可避免地存在一些缺陷,最大最明显的几条是:

■共同基金的经理人被要求每季都要准确总结出他们的投资组合的具体详尽的组成成分。因而对于一种活跃基金来说,最后得出的投资组合组成分析结果就很有可能已经不相关了。另外,投资组合经理人有时会被怀疑弄虚作假。这里指的是很多贸易交流活动往往都稍微靠前于报告中的数据,其唯一的目的就是为了让这份报告看上去像模像样,好像经理人刚好选对了正确的股种似的。

■投资者们需要对投资组合的每一个股种的组成成分有所了解并对其进行适时检测,而这个过程,如果实行得好的话,可能得花费一定的时间和精力。当然,有专业的部门可以提供相关数据,如Morningstar公司就可以出色地完成这项工作。但是,这些部门为了抵消它们提供此项服务时花费的经费和成本,往往收费很高。另外,一些投资商可能不会同意他们决定投资风格的方式。

■HBSA要求投资者对投资组合中所有的单个股票进行评断。而不幸的是,要获取可靠的评定结果通常说来相当困难,因为各种股票的特点大相径庭。比如,P/E值(Morningstar公司用来区分增值股和价值股的指数)在遭受暂时性的通货膨胀或通货紧缩时计算起来就很有难度了(见第15章)。

因为这些原因,投资者进行投资回报分析时会排除或代替HBSA。

22.3.2 基于收益的风格分析(RBSA)

RBSA是一种可以通过分析一种投资组合同代表着不同风格的指数的互动来决定它的风格的模式。这种模式的思想理念来源于Sharpe公司(1988,1992)。根本上来说,这种模式试图通过识别出一段特定时期内在不同的资产风格中用什么样的被动持有股的组合才能复制出最为接近投资组合的实际表现。出于此类目的,要落实到一个具体的线形的因子模式上,它将投资组合利润同一系列代表不同资产阶层的M类指数联系起来。形式上说,这种因子模式可以用如下的公式来表示:

![]()

在这个公式里,E(I1),…,E(IM)都代表这些指数风格的预期利润,而风格系数β1,i,…,βM,i则代表证券投资的有效组合。选择利润β0,i是预期利润,是同市场的运作没有关系的一部分,因而它评断出了投资组合经理人的选股能力和技巧。

如果使用测评投资组合从前的利润和指数,这些系数就可以通过衰退分析(见本书结尾处附录)的方法评定出来。具体说来,可以采取以下的衰退分析模式:

I1,t,…,IM,t表示这些类型指数的历史利润,[14]为了让这些指数可以体现出这种基金在大多数情况下获取的利润,衰退分析将会选择一些参数值。但不同的是,这种风格性的系数因为基本上由这些参数值来决定,所以一定程度上经理人与经理人之间在总体的风格基准之外获取的超额利润的差距就变得微乎其微了。然而,RBSA就明显地通过在参数上施加限定偏离了标准的衰退分析模式。既然基金已经明显的被排除在净值空仓之外,那么风格系数就会被限制在积极价值股上,而且它们的总数加起来应当是100%。

表22.6 1985年1月~1989年12月期间美国信托人混合基金的测评风格系数

资料来源:《资产分配:管理类型和表现评估》,《投资组合管理期刊》第18卷,1992。

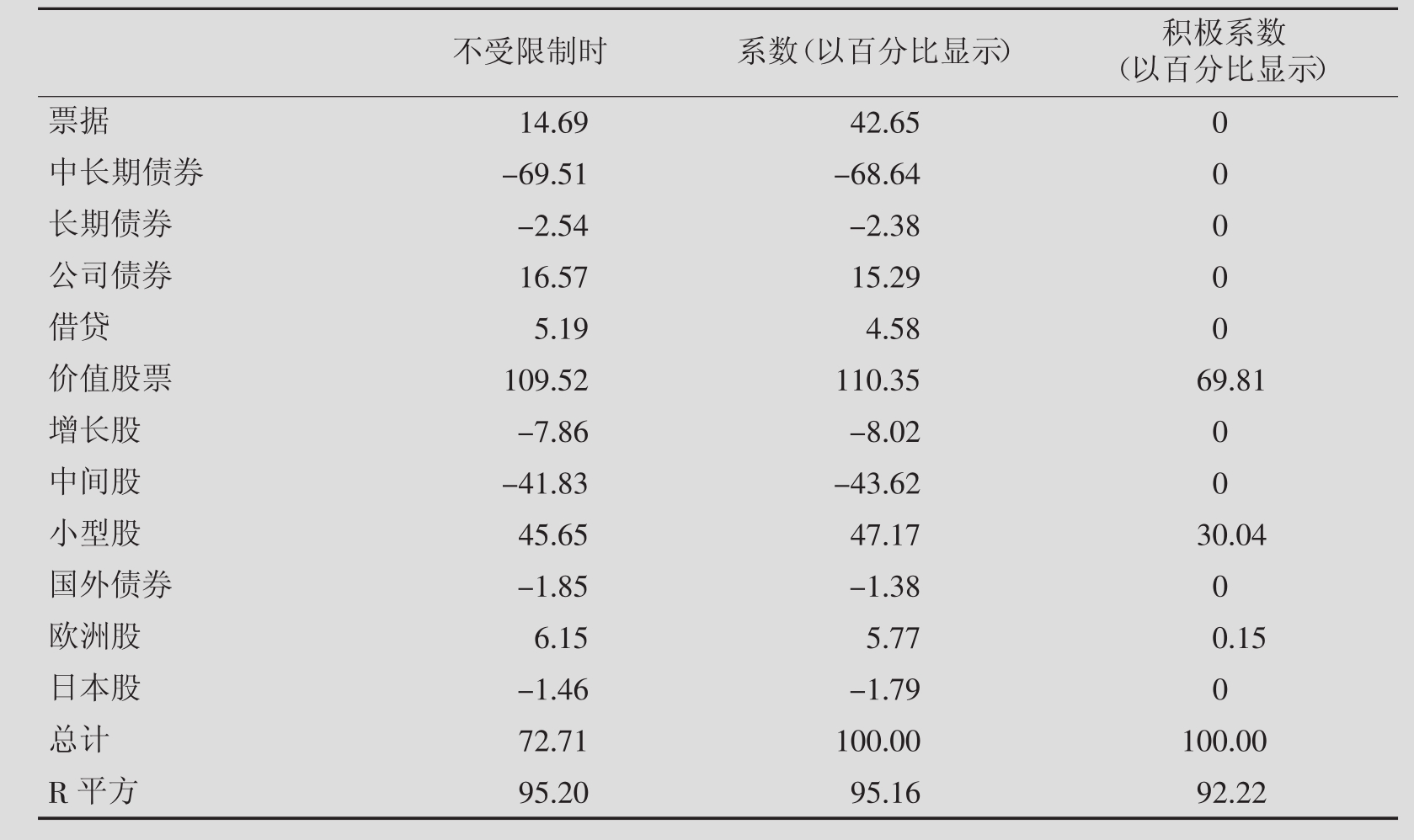

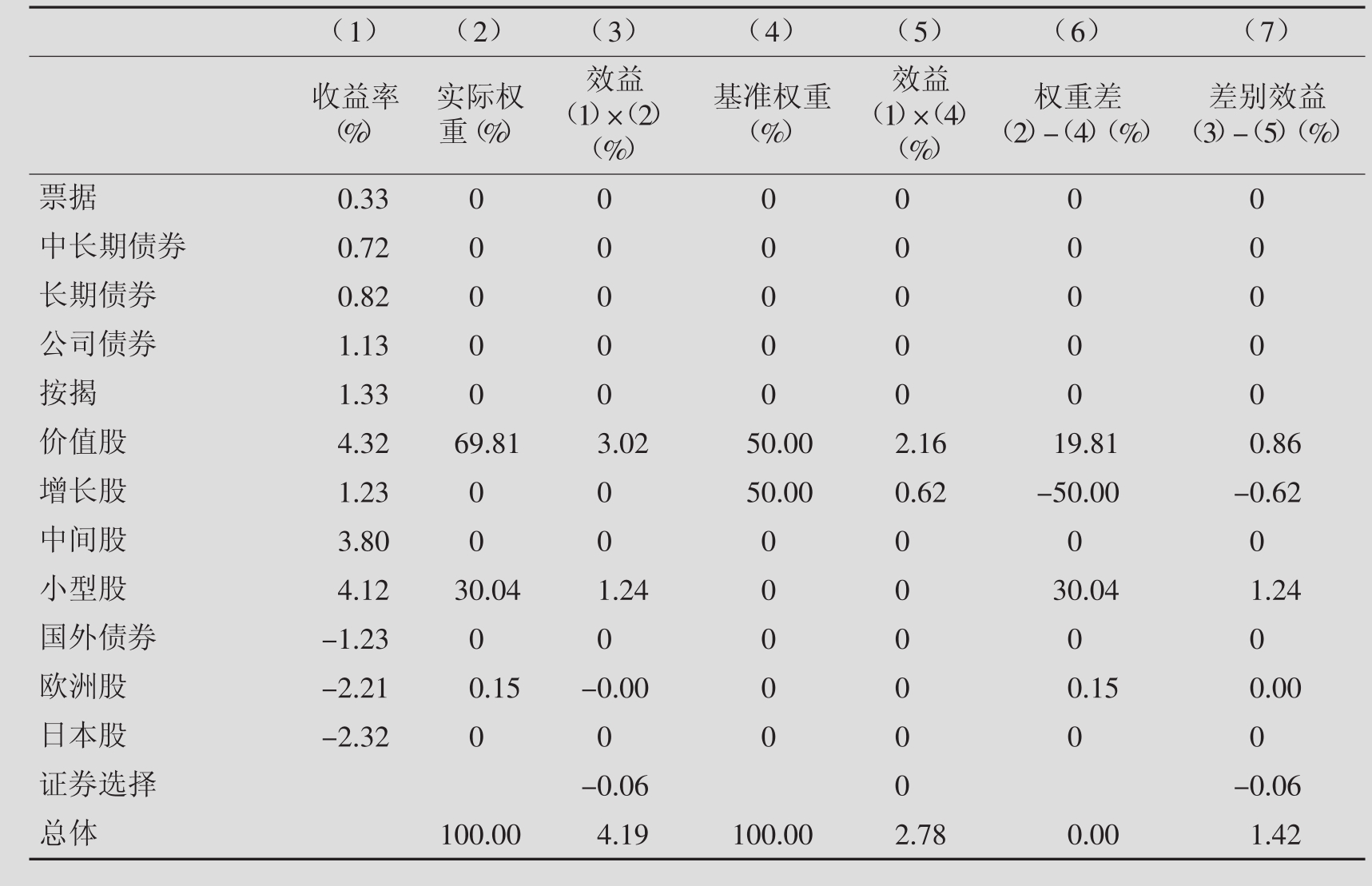

例如,表22.6就展示了美国信托人混合基金的测评风格系数,测评时运用的是从1985年1月~1989年12月60个月间每个月的数据,并且采用了12种不同的风格指数。显示出来的数据结果有的在、有的不在特定的限制之内,即所有系数的数值都必须是处于0~1的,这样就导致了所有的系数都集合成了一个1。

结果显示,这种基金生产出来的利润同某一风格的投资组合生产出来的利润基本一致(其中,70%的投资在价值股的市场投资组合中,而30%则投资在小型股票的市场投资组合中)。R平方评定了属于资产调配的那一部分的投资组合利润。在这样的情况下,多于92%的基金利润在月份上的差异都可以用在价值股和小型股的有效组合时获取的利润差异来解释。而那些不能由资产调配来解释的利润差异的部分(在这种情形下大约为8%)可以归结为在资产风格之间的证券选择的不同。如果是这样,那么选择利润计算出来就应该为-0.06%,并且,同风格指数相比,投资组合经理人已经提供了-0.06%的月平均额外利润率。所以说,投资组合经理人看起来似乎没有多大的择股本领和技巧。一位选择了美国信托人混合基金的投资商可以而且应当了解对于它自身有利的小型股和价值股风格。同类型选择密切相关的所得利润(不论结果是好是坏)应当归因于投资者,而不是属于这种风格的基金管理人。

RBSA是一种非常流行的模式,一系列相关的商业性软件的开发和应用使得这种模式流行得更为广泛。[15]以下的特点也许可以帮助说明为什么它会如此的受欢迎:

■共同基金每天都会出版投资组合的价值报告,这说明每天的利润率都是公开的。但是相比之下,投资组合的组成(HBSA的要求)只能一个月显示一次。

■投资者们不需要对投资组合中的每个单个证券都进行测评。所以RBSA不需要花费很多的财力和时间。如此说来,RBSA非常实用,甚至在最新的投资组合信息不能适时获取的情况下还是最佳的选择。

■RBSA的核心在于整个投资组合的风格。因为投资组合数据远没有单个证券那么繁杂,所以它的显示结果可能比HBSA更具说服力。但是,目前为止,我们对类型分析的不同的方法和模式在数据上的优劣还知之甚少。

当然,除去这些优点以外,RBSA还有一些缺陷:

■RBSA是一个“黑盒子”,因为这种衰退不能解释为什么一种特定的风格指数的组合会最为适宜。例如,如果在一个美国债券指数表现平平、日本股票连连下跌的时期,一种美国联合证券投资组合的利润率不是很乐观,那么关于该投资组合的风格分析就会说,那是因为你的投资组合中有日本股的成分!伪造数据也可能会由于多重共线性的存在而跟着出现,多重共线性在进行衰退分析时风格指数之间的相互联系非常紧密时就会出现,而一旦如此要将它们造成的影响分开看待就很困难了。相比之下,分析家运用HBSA不仅可以观测到投资组合中的每一种股票的信息,还能对这些分类进行质疑。在捍卫RBSA的同时,可以引用夏普(Sharpe,1988)的话:“……基于利润的风格分析不用通过对一只动物进行彻底解剖来判断是否它的基因属于鸭类,但是它会告诉你这小家伙具有足够的鸭类动物的特征,所以可以把它归为鸭类。”

■RBSA对于类型转换或者一段时间内的资产调配的变更非常敏感。相关的技术会在特定的评定时期内采用一种较为稳定的资产调配方案。所以,同RBSA相一致的风格,从某种程度上说,是在这段特殊的时期里有可能采用过的不同风格的均值。这种基金所获利润同该风格所获利润的差异可能源于在一种或多种资产类型内部的具体股票选择,风格转换,或是选股和风格转换的共同作用。另外,RBSA在将来可能不能针对发生在投资组合组成上的重要变更给予我们有益而有效的指导。如果真的在投资组合的组成成分问题上发生了较大的变化,那么关于利润的历史性记录可能要花一些时间才能将其载入史册。但是如果再看看HBSA的数据,可以很快得到这样的消息,因为它为我们提供了更为及时的关于投资组合的组成数据信息(尽管这些数据只能每月刷新更换一次)。出于这样的原因,RBSA通常被频繁地当做暂时之用。不幸的是,由于时间过于短暂,它提供的结果往往可信度不是很高。

■RBSA和HBSA需要共同面对的是选择适宜的风格以及风格指数的问题。目前为止还没有一种理论可以对这样颇具难度的选择进行方法论上的指导,而数据显示结果上轻微的变化往往会立即对选择造成影响。尽管如此,还是有一些在进行风格分析的实践过程中总结出来的小型规则:①风格分析必须彼此独立或相互排斥(一种股票不允许同时属于一种以上的类型,这样可以尽量减少多重共线性的可能);②风格指数的数据必须是彻底详尽的(要包括所有的股票分类);③必须对风格指数进行频繁的对比和比较,因为一切在瞬间内都有可能改变:在1年之前因为具有很高的P/E值而把一种廉价的高技术股票称作“增长股”,可能在1年以后已经完全不是那么回事了。

22.4 业绩表现回归

投资组合经理人大体上会做出三种类型的决定:

■投资政策或资产配置(Asset-allocation)的决定包含:首先要决定将要涵盖一些什么样的资产类型,以及在投资组合的组成中哪些要被排除在外,然后还要决定在投资组合允许的资产类型范围内,每一种类型的正常或长期性的砝码。

■风格转换或者市场定时实际上是对一种资产类型在整体价格波动时获取超额利润能力在策略上的不确切估计(通常情况下偏高或偏低)。定时项目一般是为了取得同政策利润相关的超额利润。

■证券选择(Security Selection)是在一种资产类型内部的积极的投资选择,其目的也是为了获取高额利润。

整体的表现评估方案不能给我们提供任何暗示,到底在投资组合经理人的权限以内什么样的活动会变生成最为出色的投资表现呢?所以投资组合经理人所做的尝试和努力到底哪些好,哪些不好,无从知晓。评定构成投资组合管理体系的各项活动被看做一种投资的业绩表现回归。如果一位经理人在一个方面表现卓越而在另一方面则不尽如人意,那么表现回归就会锁定该经理人表现出色或可以提高自身能力的领域,而他的劣势领域则可能会转给其他的经理人。

业绩表现回归寻求采用一种基金的整体利润率,并且将它分割成细小的部分,例如资产配置和证券选择。为了更好地确认投资表现,需要对各种类型的经营决定进行详尽的分析。例如,图22.7就展示了四种类型的决定,它们都是典型的被经理人们作为首选使用的组织管理严密的方法和模式。

首先,投资组合经理人要决定好在投资组合中股票、债券和现金各自的比例分配,这项决定叫做资产配置(其他的类型,如房地产也可以算入其中)。例如,经理人可以将40%的投资组合算入股票,30%给予债券,其余的30%则属于现金。

然后,投资组合经理人必须决定怎样将这40%的股票在更小的范畴之间进行再分配,如,基本的物质资料、聚结等。在图22.7显示的再分配情况是以在《华尔街期刊》上做出的关于类型的定义作为参考的。例如,将10%的股票份额应用于公共事业,被称作扇形配置(Sector-allocation)(一种类型的资产要给出多少的份额到一项具体的子资产类型中)。所有的扇形子类资产的份额加起来应当是100%。所以说,股票内部的子类型的分布构成了一种特定的分类方式。

接下来要做出的决定是怎样将以上的子类型资产应用到不同的产业中去。例如,公共事业部分又可以再分割成四个基础行业:电话、电力、天然气和水力。工业配置(Industry Allocation)就是对这个具体的子资产下属的各个行业的投资资金进行再度分配。例如,经理人可以决定将公共事业的30%的份额分配给水利行业。

在这一点上,经理人需要选择单个的有价证券。例如,在分配给水利行业的部分中,有多大的配额要分配到美国自来水厂呢?这样的决定叫做保障选择。经理人可以作出决定,将15%的配额给予美国自来水厂。

为了在不同的管理决策中进行表现回归的定位,需要一种指数投资组合来进行比较。这种指数投资组合起到了基准投资组合的作用。基金经理人知道这种基金的表现会要拿来同这种基准投资组合相比较。例如,假定这种基金比指数投资组合的表现高出了250个基点。高层经理人想要知道哪些决策会转化为最多的超额利润。资产配置的决策在股票上所占的份额就一定会很少吗?如果不是,那么是不是扇形配置决策、行业分配决策或者保障选择呢?通过了解表现回归的流程就可以得到答案。

概括说,表现回归将总体的投资组合表现分解成同投资组合选择流程中的不同层次的相关部分,以最大程度地了解不同类型的决策对于整体的表现作出的贡献。

有许多不同的回归方法(在图22.7中显示的四种类型模式只是其中的一个事例),它们分别基于不同的投资流程的模式、基于不同的证券利润的模式(例如,有些模式是基于资本资产定价模型建立的),以及不同的输入数据的要求(例如,有些方法要求提供单个的持有证券的有关信息)。

图22.7 组织管理严密的资金管理流程图

资料来源:利维:《投资学入门》第二版。

一种很流行的获取表现回归的方法可以同基于利润的风格分析相结合(见第22.3.2节)。这种方法将同某种基准投资组合相关的被测定的投资组合的表现分解成三个部分,它们分别为:资产配置(投资政策)、风格转换(市场定时或与基准资产配置相偏离)、证券选择。

最开始的出发点是在公式22.5中的多重因素模式。在这里,β0,i,…,βM,i公式中的各个系数也是未知的。但是,可以运用历史利润记录和衰退分析来评定这些系数,比如说 用来表示用衰退分析测评出来的结果。在使用这些评价数据时,一定的时间段内平均的利润公式可以这样表示:

用来表示用衰退分析测评出来的结果。在使用这些评价数据时,一定的时间段内平均的利润公式可以这样表示:

![]()

需要说明的一点是,公式中的Γ1,…,ΓM代表风格指数的平均利润,等式左边的符号 代表整体的平均利润,它可以同一种基准型投资组合的平均利润相比较:

代表整体的平均利润,它可以同一种基准型投资组合的平均利润相比较:

![]()

在这个公式中, ,…

,… 代表的是基准型资产配置。要注意,与公式22.7不同的是,这个公式中不包含任何常数,因为准确说来基准型投资组合并不参与证券选择的活动范围,而只是不同的类型指数的综合体。

代表的是基准型资产配置。要注意,与公式22.7不同的是,这个公式中不包含任何常数,因为准确说来基准型投资组合并不参与证券选择的活动范围,而只是不同的类型指数的综合体。

通过将公式22.7和公式22.8相比较,可以将Ri用下面的方式再度分解:

![]()

在这个新的公式里,第一个术语代表在投资组合经理人并不参与风格转换或者证券选择的情况下有可能获取的利润,这个部分实际上是基准风格参数和实际的风格指数利润共同作用的结果;第二个术语是基于证券选择获取的利润,这是同风格指数的利润相背离造成的结果;第三个术语指的是风格转换或同基准型资产配置相背离,这个部分是实际的风格参数同基准型和实际风格指数的利润相背离的结果。综上所述,证券选择和风格转换的共同作用,创造出了积极可观的投资利润。

为了进一步阐释这种方法的具体运作,以在下文的表22.8中的美国托管人混合基金为例。该表运用假设性数据,将整体的投资组合所获利润分解成三个组成成分,即:资产配置、风格转换和股票选择。首先,将关于利润的假设性数据运用到表中第1纵行列出的风格指数中;然后假定托管人混合基金的基准资产配置将50%的资金投资到价值股,而另外50%则投资在增值股中(见第4纵行)。结果发现,这种资产配置同在第1纵行(价值数据源自图22.7)给定的实际资产配置似乎不太一致。显而易见,托管人混合基金高估了价值股和小型股票的价值,而低估了增值股的价值。第3纵行的数据显示了每一种风格指数对整体的投资组合利润作出的贡献,它们的价值数据是通过将类型指数利润同实际的类型参数相乘得来的。这样一来,价值股为整体的4.19%的投资组合利润率所作的贡献就占据了3.02%,而其他不能由这些风格指数(-0.06%)解释的部分则应归功于股票选择的能力。第4和第5纵行显示了基准投资组合的类似的数据,在这样的情况下,托管人混合基金比基准型投资组合的表现高出了1.42%。第6和第7纵行将这种差异分解并将它归因于这是同基准资产配置相偏离的缘故。具体来说,第6纵行显示了在实际的风格参数价值和基准价值之间的差距。最后,第7纵行则显示了差别效应,也即同基准资产配置相偏离的影响。例如,小型价值股的差别效应为0.86%。

表22.8 基于假设性数据的美国托管人混合基金的表现回归

如此说来,托管人混合基金的总体利润率为4.19%。这种基金算不算是“成功”的基金类型呢?它的表现比基准表现更为出色,而基准只获得了2.78%的利润率,从这一点上说它是成功的。其实,之所以会出现这样的差距是因为在其中进行了风格转换,即这种基金将原来的资产配置进行调整,将其变为表现更为出色的资产类型的组合(小型股票和价值股),既而这样的调整结果直接增强了基金的表现能力。但是,在证券选择的问题上,这种基金算不上成功,因为它整体的利润率比在给定实际的资产配置的情况下预期的利润率低了0.06%。总而言之,如果一种类型的基金总是试图选择拥有非正常利润的股票(证券选择),那么这就成为了它在这段时间内不会取得利润上的成功的标志。

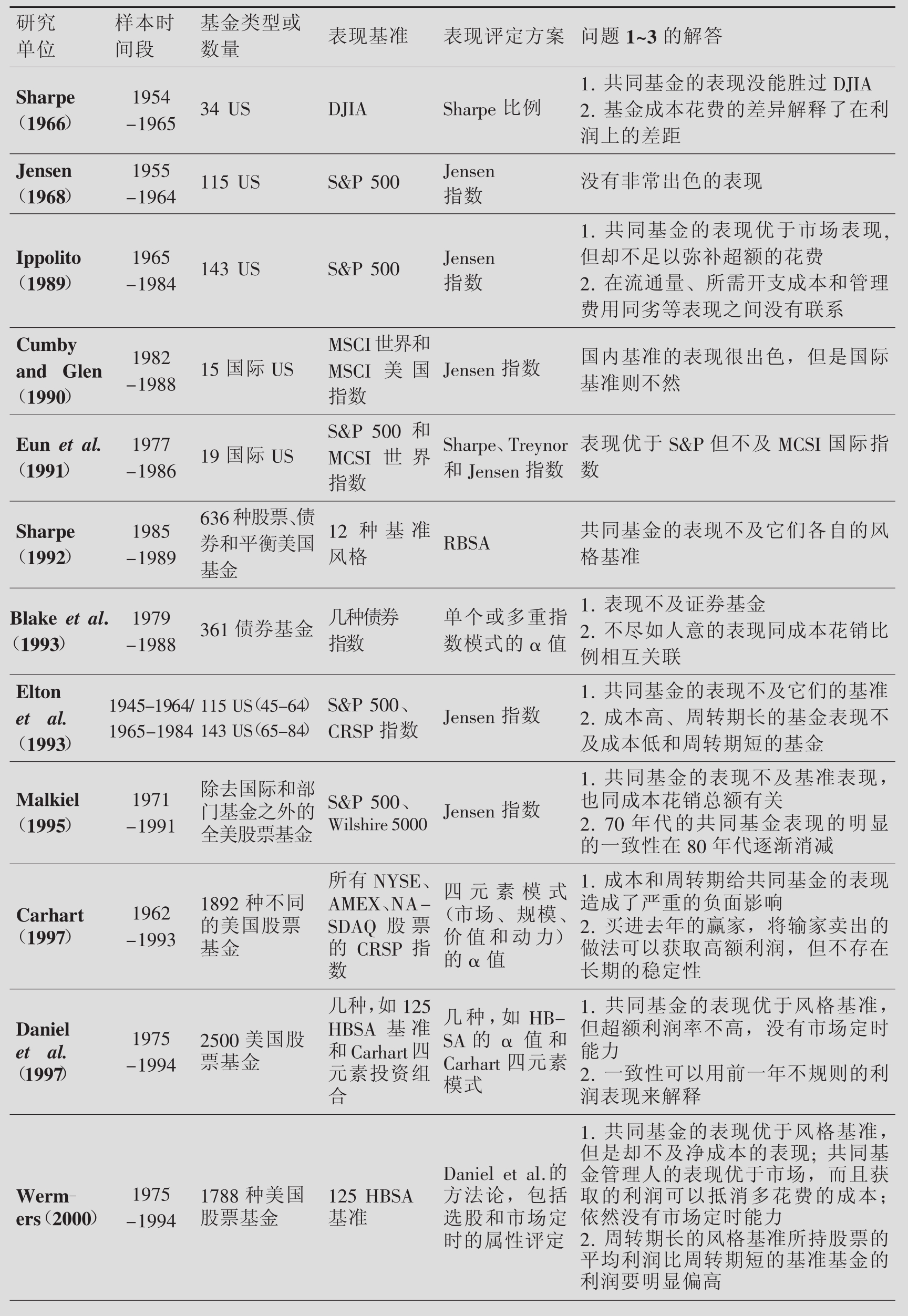

22.5 无限制共同基金表现的经验根据

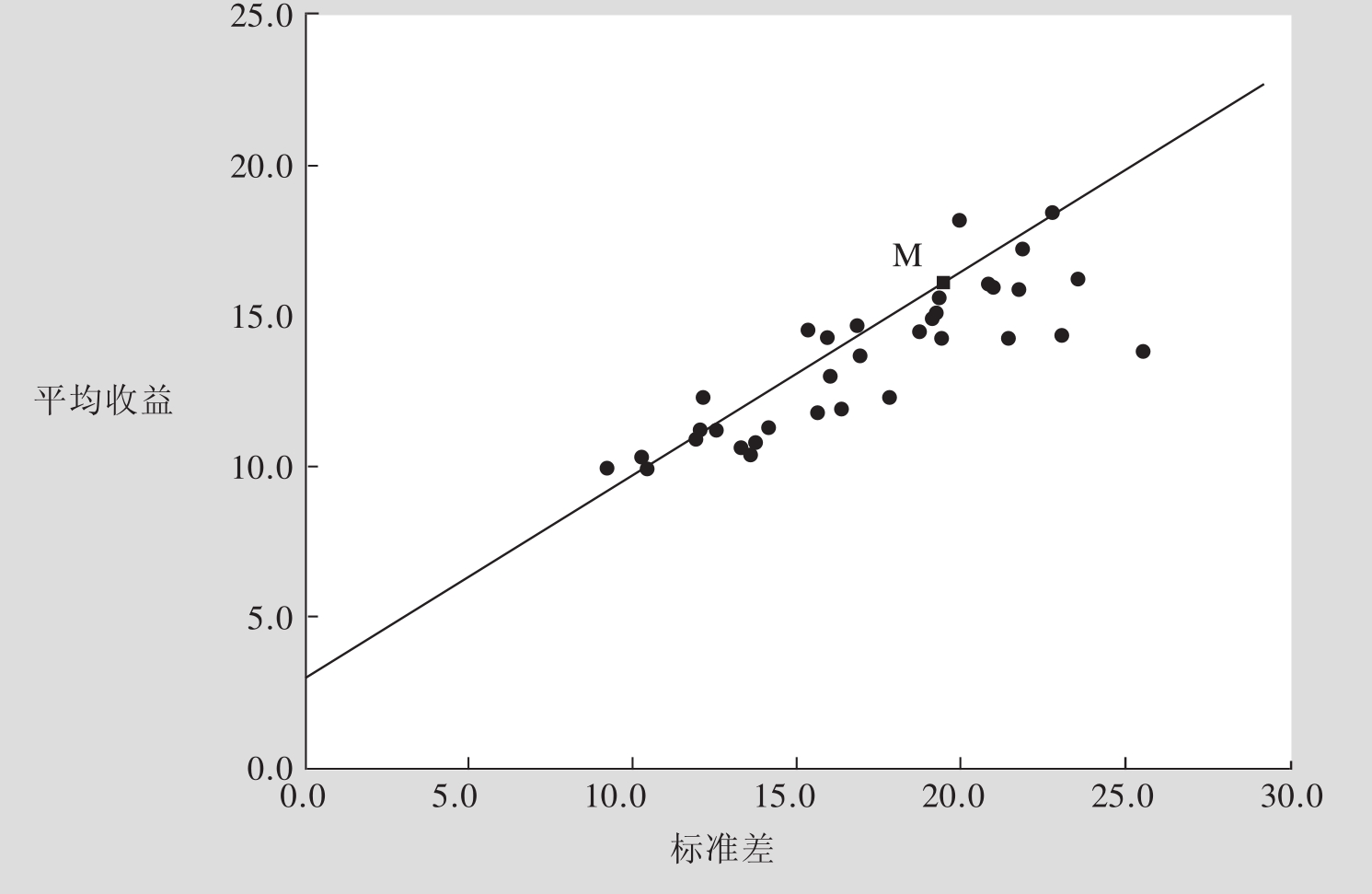

最早的有关共同基金表现的专业研究应当追溯到1966年夏普所做出的相关研究。他通过检验在表22.3中使用的全美共同基金的表现数据,发现这些基金在利润上的主要差异都源自每种基金在投资过程中所花费的成本。进而,正如Sharpe指数所示,这些基金中的绝大部分的表现都没有超过基于Sharpe指数的道·琼斯工业指数。

图22.9运用平均标准偏离图示的形式展示了夏普的这项发现。图中的直线将零险基金同道·琼斯工业指数(在图示中用字母M代表的直线表示)联系起来,这条直线的倾斜度就代表道·琼斯的Sharpe指数。显而易见,共同基金中的绝大部分的Sharpe指数都偏低。

图22.9 1954~1963年美国34家无限制共同基金的平均标准偏离

据此,夏普(Sharpe,1966)得出了如下结论:

证据的负担相当一部分来自那些对传统观点质疑的人,他们认为,在寻求其价格同自身价值相背离的证券过程中花费必要的精力和财力是值得的。

他的研究,连同经典的特雷诺(Treynor,1965)和詹森(Jensen,1968)的研究成果,引发了一场在共同基金表现这一重要领域的更为广泛和深入的研究。随着时间的推移,研究人员已经可以运用更为先进的技术获取更多更为精确的数据,这一切使得人们对于共同基金的表现有更为深刻和准确的了解成为可能。他们对共同基金表现的不同侧面分别进行了检验和分析,并提出了三个基本问题:

1.平均说来,共同基金可以影响到整个市场的指数吗?换句话说,也就是共同基金到底有没有进行选股或市场定时的能力呢?

2.在流通量、所需开支成本和管理费用以及共同基金的表现之间存在一定的必然联系吗?流通量、所需开支成本和管理费用同共同基金的出色表现抑或劣等表现到底有无关联?

3.在共同基金的表现过程中存在连续性吗?换而言之,可以根据共同基金从前的表现来预测它们现在的表现吗?

表22.10对某些重要的研究进行了调研,它展示了在不同的时间段内,不同种类和数量的基金的不同表现基准和表现评定方案,以及针对以上三个问题的一个简短的总结。

当然这些调研的成果并不总是一致的,其得出的结论也由于数据设置(这里指样本时间段、基金数量、基金类型)、表现基准和表现评估方案的差异比较起来显得尤为困难。尽管如此,我们依然不难得出以下的一些概括性的结论:

绝大多数调研结果表明,总的说来,在做完成本花费的校正之后,共同基金的表现实际上不及市场表现。在成本之前,一些研究发现共同基金经理人具备一些择股的技巧,但是这并不足以抵消由这些基金带来的成本花费。共同基金经理人平均说来是不能进行市场定时的。这就是说,他们根本不能决定哪些类型的表现会比预期更好或更差。

表22.10 共同基金表现一览表

续表

周转期、成本花销和管理费用对共同基金的表现造成了严重的负面影响,尽管有证据表明,周转期最长的基金的表现即获取的净值利润比周转期最短的要高得多。

年份之间的基金表现基本上不存在一致性(参见本章开头《投资新闻22》)。尽管如此,在表现最为出色和最不令人满意的基金之间还是存在短期的一致性。

近来的研究指出,基本上所有的早期研究都在不同程度上夸大了共同基金的实质表现,这是由在给他们进行参数和数据设置时的残存偏差(Survivorship Bias)造成的。[16]在共同基金的表现评估时采纳的大部分数据都包括目前存在的所有的共同基金的历史记录。所以,当一种基金被融合或已经消失的时候,它以往的表现记录就被从数据库中删除,因为现在的投资者并不对业已消逝的基金风格的表现感兴趣。如果某些共同基金因为表现不好而被市场淘汰,它们从前的表现的历史记录也就随之消失了。这样一来就整个共同基金行业(这里包括那些已清理的基金)的成功来说,在这种优胜劣汰的竞争中生存下来的基金的平均表现就显得有些夸大了。

看到目前整体积极经营的共同基金的表现平平甚至很不尽如人意,许多经理人和投资商只好将重点转向标定指数。他们采纳标定指数策略,并选择对一些消极经营的但是却能反映市场动态并且花销成本较低的共同基金进行投资。在2002年,美国证券共同基金行业的总交易额达到了25000亿美元之多,[17]积极经营和消极经营的共同基金在成本率上的每一个基点上的差异都会导致积极经营的共同基金多达上亿美元的超额花费。

22.5.1 评估社会责任型投资

在第5章已经讨论过,社会责任型投资(SRI)指的是投资决策对于社会和环境的影响。在这一点上应当注意的一个很重要的问题是,投资商们在使用社会或环境资源作为屏障(无论是积极的还是消极的)时,会不会只优先考虑效益或投资多样化而不注重社会道义和责任呢?毕竟,在建造屏障的同时,整体投资空间会变小。然而有证据显示,社会责任型投资的实际金融成本如果用机遇成本来计算的话,其实是很微不足道的。例如,格拉德(Guerard,1997)就得出结论,1987~1996年,在被掩蔽的含950种股票的投资空间和没有被掩蔽的包含1300种股票的投资空间之间其实没有数据上的很大的差距。德安提尼奥等人(D’Antonio et al.,1997)曾经对Domini 400(一种SRI指数)中各家公司的债券利润进行过系统的研究,并将这些利润数据同Lehman兄弟联合债券指数的利润相比较。他们没有发现两者在平均的投资组合表现上有何明显的差异。所以,迪尔兹(Diltz,1995)得出结论,1989~1991年3年期间,在14种社会屏蔽型股票的投资组合和从159种有价证券中生成的14种非屏蔽股票投资组合的利润之间并没有非常明显的差异。这些研究成果一致表明,认为社会责任型投资组合的利润在数值上跟那些可比较投资的利润基本上趋同的观点是有章可循的。

22.6 忠告

第22.1节中已经讨论过,表现评估总体上是要测定出在给定了投资局限的前提下,一位投资组合经理人是否和为什么要努力地同投资者优化投资目标的目的相背离。这是一项很艰难的任务,因为投资目标、机遇和局限并不总是定位得很明确,所以投资过程中包含很多不同的决策,而且很多影响投资表现的因素是经理人们不能预料的。在本章中,我们已经提及几种表现评估工具的长处和缺陷,这里为谨慎起见,我们列出了在将这些工具应用于实践时会遇到的几个基本问题:

■表现评估在其性质上是一个历史性的过程,它告诉一位经理人在过去的种种表现(有可能还会知道为什么他会有这样的表现)。但是,出于多方面的考虑,我们关注的焦点在于经理人在将来的业绩表现。事实上,经理人在过去和将来的业绩表现可能不会存在太多的关联。例如,共同基金每年的表现没有或几乎没有一定的规律性和连续性。这种时间上的无规则性就或多或少降低了出于择股目的而进行的基金表现评估的效率。然而,如果一项基金的服务收费持续偏高,那么随着时间的推移,它的市场表现业绩就会被一种收费较低的小型基金盖过。

■风险纠正是相当棘手的一项工作,因为针对哪一种资产定价模式可以最大程度地反映投资者对风险的感知程度和态度这一问题几乎没有一致的意见。投资者们在乎的只是像资本资产定价模型和套利定价理论这样的系统风险吗?或者也应当将非系统风险考虑在内,只因为很多投资者在对投资组合做多样性投资时收益平平?是不是要采用一种单因素模式,抑或就像在套利定价理论中一样,多重风险因素到底有没有用处呢?在这一点上理论不能提供任何关于如何选择适宜的风险因素组合的指导。另外一个问题在于代理人在预知风险因素时对于风险评断的敏感度。在这一方面,罗尔(Roll)曾经表示,市场β值并不是一种稳定的风险测定方式。[18]例如,如果为市场选用一种不同的代理(比方说,基于S&P 500指数用全球股票指数替代),那么这些β值的数值就会出现很大的变化,因而从两种代理模式中得出的投资组合的排名也就有可能完全不一样。此外,如果采用任何的平均差异效率投资组合来测定β值的话,那么所有的资产类型在进行风险调整的时候可能都会显示同样的表现记录,因而对Treynor和Jensen指数提出了质疑;还有,测定出来的β值数值会不断地随着时间而改变,而且这些数值全部依赖于计算利润率需要的时间间隔。所以,β值自身并不稳定,很大程度上它还要取决于用来对其测定的市场代理。[19]

■要获取可靠的关于单个有价证券的风险和利润评估是相当有难度的。其中一个原因就在于单个的有价证券极其不稳定,而且,它们在很大程度上受到了具体的资产因素的影响,以至于在预见普通的风险因素时受到了蒙蔽。出于这个原因的考虑,为了获取可靠的系数测定,需要进行大量细致的观测。不幸的是,不能只是简单的收集一段较长时期内的数据,因为随着时间的推移,以及随着市场经济在商业发展中的不同阶段,利润会伴随着单个企业的资产和债务的变化而变化。

■测定一种特定的投资组合的风险和利润的优势在于,在投资组合的外部环境中,可以不用考虑具体的资产因素以及企业内部的具体变更。但是,测定投资组合的利润回归的一个非常重要的问题是,投资组合的组成也会随时间而改变。例如,假设一位积极的资金经理人可能在今天持有80%的股票、15%的债券和5%的现金,而第二天则持有50%的股票、45%的债券和5%的现金(在投资组合的分配问题上的明显变化在采用了派生性的有价证券以后就显得尤为明显)。如果股票的投资组合相比债券的投资组合风险更大,那么整体的投资组合的风险率也因此增加了。要处理这样的问题还是有办法的,只是要实施起来难度很大。比如,如果β值是适宜的风险测定方案,就可以测定股票、债券以及现金的β值数值。也就是说,与其计算出基于以往的投资组合行为的历史记录的β值还不如计算基于投资组合内部即股票、债券和现金之间的分配额的β值。拉德克利夫等人(Radcliff et al.,1992~1993)在使用这种方法的时候发现,如果一位职业资金经理人在1年中如果前三季度的利润表现不尽如人意,那么他在第四季度的净值资产险就肯定会增加。很明显地,经理人们如果在某一年份的上半年表现不是很好,他们就试图通过在第四季度增加β值的方法来全力以赴。这种高风险率的策略只会导致两种后果,即要么会大大提高,要么会大大降低这一年的投资表现。所以,通过将投资组合的β值作为一种加权的平均有价证券β值来进行测定,可以在投资组合发生改变的瞬间就知晓在风险层次上的改变。但是,为了实施这种方法,需要投资组合组成上的即时信息。但不幸的是,正如在第22.3节中探讨过的,共同基金只能按季度报道它们的投资组合表现,而且它们也有可能会弄虚作假(这也是为什么HBSA实施起来会如此困难)。

出于以上的这些原因,表现评估在很大程度上同科学一样也是很具艺术性的。

总结

采用四种基于资产定价理论的表现指数评估投资组合的表现

表现指数提供了一种将基金不同的风险利润特性相比较的方法。用于给投资组合表现进行排名的四种表现指数分别为:Sharpe指数、Treynor指数、Jensen指数和基于套汇定价理论的指数(APT指数)。Sharpe表现指数在标准差测定风险的时候比较基金之间的表现;Treynor表现指数在将β值作为风险评估方案时比较基金之间的表现。Sharpe指数适宜于处于孤立状态的投资组合,Treynor指数则适宜于处于整个市场投资组合大环境下的投资组合。Jensen表现指数也是将β值作为风险指数为基础的,但是它以利润率的形式给出表现评估结果。因为Treynor指数和Jensen指数都是基于资本资产定价模型框架之内的,所以给出的是相同的评估结果,即与市场表现相比,是更好还是不及,但是这些指数在两个投资组合的表现上可以给出不同的排名情况。

解释风格分析和其最常用的方法

风格分析是一个伞状术语,它指的是一系列决定投资组合的投资风格,以及在给定风格的前提下对投资组合的表现进行评估的工具。基本来说有两种通用的风格分析方法:基于持有资产的风格分析(HBSA)和基于收益的风格分析(RBSA)。HBSA通过检验投资组合中单个有价证券的特性来决定投资风格,并将这些特性归入这种投资组合的风格中。RBSA并不需要单个有价证券的信息,而是通过再现整个投资组合的历史利润并反映在一系列风格指数上的方式来决定投资风格。

对表现回归进行评估,将其作为鉴别表现来源的一种方式

表现回归将一种基金的超额利润分解成更小的组成成分。这些组成成分同投资决策的各个阶段是一一对应的,包括资产配置、市场定时和股票选择。

总结有关共同基金表现的经验性证据

这些经验性证据不断发现,如果调整了风险和成本之后,共同基金的经理人的表现在整体看来还是不及市场表现。似乎目前为止还没有很充足的关于基金经理人如何选股和进行市场定时的证据。而且,周转期、成本花销以及管理费用看似对共同基金的表现造成了一定程度上的负面影响。最后,一种基金的表现在一段时期内也缺乏一定的连续性和规律性,这样就大大降低了为了选择基金而进行的表现评估的效率。

评定投资表现在实践上遇到的一些问题

在评定基金管理人的表现时通常会遇到如下的一些问题:用以往的表现来预测将来的表现并不准确;在为关于如何选择适宜的风险评估方式和风险因素的问题上,理论其实不能提供任何实质意义上的指导;由于各企业具体资产的高风险以及风险不断地转移和变化的缘故,要测定单个资产系数就变得尤为困难;还有由于在投资组合的组成成分上的变化以及缺乏投资组合的及时信息带来的困难。

关键词

评估比率765

APT业绩表现指数767

资产配置777

整体比较754

基于持有资产的风格

分析(HBSA)772

工业配置777

信息比率765

Jensen业绩表现指数764

风格基准771

M平方759

标准投资组合753

业绩表现回归753

基于收益的风格分析

(RBSA)774

风险调整后的业绩评估

方案752

扇形配置777

证券选择777

Sharpe(1996)业绩表现指

数757

风格分析771

基准投资组合风格753

风格盒772

风格指数753

残存偏差783

练习题

1.a.如下的数据是两种基金在10年中的不同表现。仔细思考,整体说来,哪一种基金的表现更好,要求运用Sharpe指数和Treynor指数(假设零险率为6.5%)。

b.使用Jensen指数来分析基金A和B的具体表现,假定这段时期内市场的平均利润为13.5%。

c.如果一种基金的预期利润率为12%,而实际获取了13.7%,那么用APT表现指数来计算,这种基金的表现超出了多少个基点呢?

2.Sharpe指数和Treynor指数相比,哪一种表现指数更好呢?讲出你的理由。

3.投资组合经理人使用的精密评估方法中,有哪四种最为典型的决策层次或阶段?

4.a.指出HBSA和RBSA的区别:

b.RBSA有哪些优势?

c.RBSA有哪些缺陷?

d.HBSA有哪些缺陷?

5.总结出关于可休整的共同基金表现的经验性发现。

若想获得练习题的参考答案,请访问Levy-Post投资网站,网址为:http://www.booksites.net/levy

参考文献

Allen,G.C.,1991,‘Performance Attribution for Global Equity Portfolios’,Journal of Portfolio Management,17,59-65.

American Association of Individual Investors,The Individual Investor’s Guide to No-Load Mutual Funds,Chicago:International Publishing Corporation.

Ankrim,E.M.,1992,‘Risk-Adjusted Performance Attribution’,Financial Analysts Journal,48(2),75-83.

Ankrim,E.M.and C.R.Hensel,1994,‘Multicurrency Performance Attribution’,Financial Analysts Journal,50(2),29-35.

Bailey,J.V.,1992,‘Evaluating Benchmark Quality’,Financial Analysts Journal,48(3),33.

Blake,C.R.,E.J.Elton and M.J.Gruber,1993,‘The Performance of Bond Mutual Funds’,Journal of Business,66(3),371-403.

Blake,D.,B.N.Lehmann and A.Timmermann,1999,‘Asset Allocation Dynamics and Pension Fund Performance’,Journal of Business,72(4),429-461.

Bogle,J.C.,1992,‘Selecting Equity Mutual Funds’,Journal of Portfolio Management,18,94-100.

Brealey,R.A.,1990,‘Portfolio Theory Versus Portfolio Practice’,Journal of Portfolio Management,16,6-10.

Brinson,G.,B.Singer and G.Beebower,1991,‘Determinants of Portfolio PerformanceⅡ:An Update’,Financial Analysts Jourrnal,47(3),40-47.

Carhart,M.M.,1997,‘On Persistence in Mutual Fund Performance’,Journal of Finance,52,57-82.

Cumby,R.E.and J.D.Glen,1990,‘Evaluating the Performance of International Mutual Funds’,Journal of Finance,45,497-521.

Daniel,K.,M.Grinblatt,S.Titman and R.Wermers,1997,‘Measuring Mutual Fund Performance with Characteristic-Based Benchmarks’,Journal of Finance,52,1035-1058.

D’Antonio,L.,T.Johnson and B.Hutton,1997,‘Expanding Socially Screened Portfolios:An Attribution Analysis of Bond Portfolios’,Journal of Investing,6(4),79-86.

Davis,J.L.,2001,‘Mutual Fund Performance and Manager Style’,Financial Analysts Journal,57(1),19-27.

Diltz,J.D.,1995,‘The Private Cost of Socially Responsible Investing’,Applied Financial Economics,5(2),69-77.

Elton,E.J.,M.J.Gruber,S.Das and M.Hlavka,1993,‘Efficiency With Costly Information:A Reinterpretation of Evidence from Managed Portfolios’,Review of Financial Studies,6(1),1-22.

Elton,E.J.,M.J.Gruber and C.R.Blake,1996,‘Survivorship Bias and Mutual fund Performace’,Review of Financial Studies,9(4),1097-1120.

Eun,C.S.,R.Kolodny and B.G.Resnick,1991,‘U.S.-Based International Mutual Funds:A Performance Evaluation’,Journal of Portfolio Management,17,88-94.

Fama,E.F.,1972,‘Components of Investment Performance’,Journal of Finance,27,551-567.

Farrell,J.L.,Jr,1983,Guide to Portfolio Management,New York:McGraw-Hill.

Graham,J.R.and C.R.Harvey,1997,‘Grading the Performance of Market Timing Newsletters’,Financial Analysts Journal,53(6),54-66.

Grinblatt,M.and S.Titman,1993,‘Performance Measurement Without Benchmarks:An Examination of Mutual Fund Returns’,Journal of Business,66,47-68.

Guerard,J.B.,1997,‘Is There a Cost to Being Socially Responsible in Investing:It Costs Nothing to Be Good?’,Journal of Investing,6(4),31-35.

Halpern,P.,1993,‘Investing Abroad:A Review of Capital Market Integration and Manager Performance’,Journal of Portfolio Management,19,47-57.

Henriksson,R.D.,1984,‘Market Timing and Mutual Fund Performance:An Empirical Investigation’,Journal of Business,57,73-96.

Henriksson,R.D.and R.C.Merton,1981,‘On Market Timing and Investment PerformanceⅡ:Statistical Procedures for Evaluating Forecasting Skills’,Journal of Business,54,513-534.

Hodgos,C.W.,W.R.L.Taylor and J.A.Yoder,1997,‘Stocks,Bonds,the Sharpe Ratio,and the Investment Horizon’,Financial Analysts Journal,53(6),74-80.

Investment Company Institute,2003,Mutual Fund Fact Book,43rd edn,Washington,DC:Investment Company Institute.

Ippolito,R.A.,1989,‘Efficiency with Costly Information:A Study of Mutual Fund Performance,1965-1984’,Quarterly Journal of Economics,104(1),1-23.

Jensen,C.M.,1968,‘The Performance of Mutual Funds in the Period 1945-1964’, Journal of Finance,23,389-415.

【注释】

[1]Recall that ex-post data are historical data used to make inferences about the future.

[2]This measure was first proposed by Graham and Harvery(1997).Later,the measure was popularised by Modigliani and Modigliani(1997)or‘M-squared’.

[3]Data taken from Sharpe(1966).

[4]Jensen(1968).

[5]Forma lly,Jensen suggested running the following regr

lly,Jensen suggested running the following regr ession:

ession:

Taking the average for both sides,we get where the last termis zero.Therefore

Taking the average for both sides,we get where the last termis zero.Therefore

[6]We ignore here the technical difficulties encountered with negative beta portfolios.Negative beta portfolios are very rare.

[7]See Appendix A on regression analysis at the end of this book.Among other things,this appendix estimates the alpha for Microsoft stocks and shows how to construct a confidence interval for alpha and how to test a hypothesis about alpha.

[8]This expression is nothing but the standard error of regression found if we estimate the characteristic line by means of OLS regression;see Appendix A at the end of this book.Note that alpha is the average error or .

.

[9]For more discussion of this concept,see Maginn and Tuttle(1990),Roll and Ross(1984),Brealey(1990),Sharpe(1992)and Kahn(1991).

[10]Morningstar,Inc.,located in Chicago,is one of the most prominent providers of information about returns and characteristics of mutual funds.The homepage of Morningstar can be found at www/morningstar.com/

[11]Investment styles are determined differently for international-equity funds than they are for domestic-equity funds. Funds with medium market capitalisations of less than$1 billion are small-cap;funds with median market caps equal to or greater than$1 billion but less than or equal to$5 billion are medium-cap;and funds with median market caps greater than$5 billion are large-cap.Because earnings are reported in different ways in other regions,Morningstar uses price/cash flow,rather than price/earnings,for international investmentstyle data.Cash flow from operations takes into account net income and adds back all the adjustments that earnings accounting can make for non-cash expenses,such as depreciation and the use of reserve accounts,and subtracts out all cash payments.International funds’price/cash flow and price/book ratios are viewed in relation to the MSCI Europe Australia Far East index,rather than against the domestic S&P 500 index.Morningstar takes the stock portfolio’s average price/cash-flow ratio relative to the MSCI EAFE index and adds it to the portfolio’s average price/ book figure relative to the MSCI EAFE index.(The MSCI EAFE average in each case is set equal to 1.00.)If the sum of the relative price/cash flow and the relative price/book is less than 1.75,the fund is defined as a value offering;if the sum lands from 1.75 to 2.25,the fund is classified as blend;and if the sum is greater than 2.25,the funds falls into the growth category.

[12]For hybrid funds,both equity and fixed-income style boxes appear.

[13]US government securities are considered AAA bonds,non-rated municipal bonds generally are classified as BB,and all other non-rated bonds are considered B.If duration data are not available,Morningstar will use average effective maturity figures to calculate the fund’s style box.Funds with bonds that have an average effective maturity of less than four years qualify as short-term.Funds with an average effective maturity greater than or equal to four years but less than or equal to ten years are categorised as intermediate,and those with maturity that exceeds ten years are long-term.

[14]Sometimes,the constant β0,i is not included.In this case,the objective is to minimise the error variance rather than the mean squared error.Both approaches effectively yield the same result.If the constant is excluded,then selection return is measured as the average value of the errors.

[15]RBSA has become a commodity that is quickly available and operated with a few points and clicks.Some websites offer free RBSA for a wide range of investment firms and products.Find the product,click on it,and out comes a style profile.

[16]See Malkiel(1995)and Elton et al.(1996).

[17]ICI Factbook 2003.

[18]See Roll(1978,1980)and Roll and Ross(1984).

[19]Also,Roll(1977)shows that if an efficient portfolio is employed to calculate beta,then Jensen’s measure will also be zero in the sample for all portfolios.Thus,the different performances that we observe may indicate only that an inefficient market portfolio was employed to calculate beta.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。