8.2.1 人民币升值的出口商品总量结构效应的情景分析

本章研究在上文建立的探讨我国进出口商品结构的截面时间序列模型的基础上,建立探讨汇率变动贸易结构的情景分析系统。

按照上文构建的截面时间序列模型,即式(4.2)和式(4.4),将其出口贸易与进口贸易的两个面板模型构成实证逻辑的情景系统。在这一系统中,除了实际汇率作为外生变量外,还存在ln(GDPt)、ln(FRGt)、ln(WARINt)、ln(GRGt),以及各类别商品的国际市场需求替代变量,即各类别商品的10国出口额的对数序列,ln(MARi,t)序列。对这些序列,按照向量自回归的模型,即y=c0+c1·y(-1)+a2·y(-2)+ε的模型预测获得情景数据,在各变量的预测中,以Nerlove(1990)的简单法则得到滞后阶数为2阶。

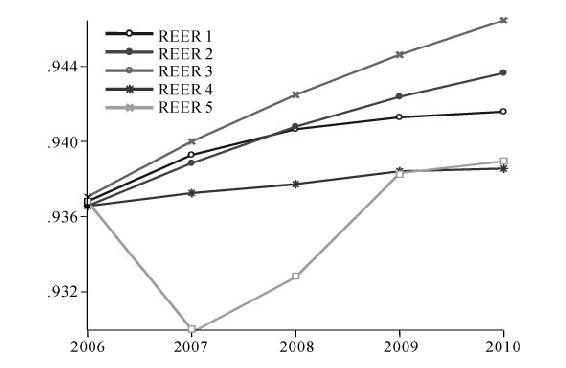

从图8.4可见,各种升值路径下,未来预测的我国出口商品的贸易结构存在差异,但差别不大。总体来看,以大多数升值路径分析,在我国未来的贸易结构中,工业制成品的占比仍将继续上升,而初级产品的占比将趋于下降,但这并不表示这是人民币升值所导致的结果。恰恰相反,这一趋势正是除人民币升值外的其他因素运行的结果。人民币升值将导致我国的贸易结构中工业制成品占比的下降。

图8.4 人民币路径升值的出口商品总量结构效应情景

就相同幅度,不同升值路径的比较,可以明确不同升值路径对出口商品贸易结构的冲击大小和波动性。保持2005年的路径汇率一致,以2006年为汇率升值初始,考察2007年的状况,可以发现升值幅度高的情景(情景5>情景4>情景2>情景1>情景3),其工业制成品的占比越小。尤其情景5采用了一揽子升值的方式,2006年对2005年的升值幅度较高,在2007年使我国出口商品的总量结构显著恶化,而由于存在滞后效应,其他因素对我国贸易结构调节的恢复作用需要一段时间,情景5的贸易结构在波动中趋于平衡。比较情景4和情景5两种路径,即采取一揽子升值或渐进升值达到统一幅度目标,可以看到两者的贸易结构后期(2010年)差别不大,但波动程度情景4较小,这是由于情景4采取了逐年渐进升值的策略,而情景5则采取了“广场协议”式的大幅度一揽子升值,这表明短期内的大幅度升值对我国的出口贸易结构具有一定程度的破坏冲击。本章在“其他经济变量保持趋势”,如GDP保持增长的假定下展开情景分析,模拟中的汇率冲击效应全部落在了出口贸易上。而事实上GDP等、出口与实际汇率间存在互动,因而汇率的短期大幅度升值(如情景5)也可能对我国的经济增长造成冲击。对于“贸易产业稳定发展”,渐进升值是较好的选择。

对不同升值幅度的比较,可以明确升值程度对出口商品贸易结构的影响。情景1、情景2、情景3、情景4均采取了渐进的升值方式,但幅度与方式各不相同。情景4的最终程度最高,其贸易结构变化的程度也最高;情景3实际汇率保持了2005年的汇率水平,其贸易结构中工业制成品的占比最高。情景1和情景2可以看做是基于当前升值路径,对未来升值路径状况的两种预期,情景1最终的升值幅度大,因而其贸易结构变化的程度也比较高,而情景2升值比较缓和,贸易结构受的影响也较小。情景4的升值规则最简单,升值幅度最大,因而虽然贸易结构最终变化的程度较高,但基本保持了贸易结构变迁的连续性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。