8.3.1 人民币升值的进口商品总量结构效应的情景分析

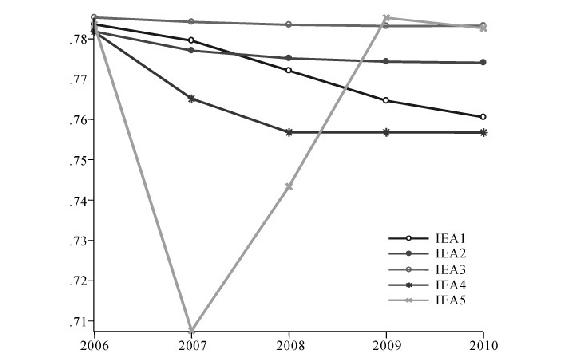

针对实际汇率升值的进口商品结构效应的升值路径与上一节中探讨出口商品结构效应的情景分析一致,采用情景1-情景5的升值路径展开分析。首先探讨各情景升值路径对进口商品总量结构的影响,本章以工业制成品在我国总进口中的占比,代表我国进口的总贸易结构。并不能认为这一比重扩大表示我国进口商品贸易结构趋于优化[6],只能说明一种变迁方向。尤其在当前我国对国外能源、资源类进口商品的依赖程度逐渐加大的情况下,进口初级产品更具现实意义。

从图8.15中可以看到,当前工业制成品(尤其是SITC7类商品)的进口仍然是我国进口的主体,初级产品的占比较小(约1/4)。但工业制成品在我国总进口中的比重处于持续下降的过程中,这表明随着我国经济的发展,国内对工业制成品进口占我国总进口的比重的下降趋势较为明显。包括:技术密集度较高的机械设备类(SITC7);用于国内生产和出口生产的作为原料的制造品(SITC6);以奢侈品为主的未分类商品(SITC9)在情景分析中的下降趋势较为明显。而与之相对应的是,初级产品进口,尤其是SITC2(除燃料外的非食用原料)和SITC3(矿物燃料、润滑油和相关原料)类进口在我国总进口中的占比的上升趋势十分明显。可以认为,进口贸易结构的情景变迁是我国基本经济变量作用的结果。本章将探讨人民币升值作为外生变量,对这一变迁趋势的作用方向和程度。

图8.15 人民币路径升值的进口商品总量结构效应情景

从图8.15的情景分析中可以看到,总体来说,人民币汇率升值将有利于我国增加进口初级产品,减少工业制成品在我国进口结构中的占比。

这在采取渐进式升值的不同升值路径的后期(2010年)结果比较中可以看到。相对于汇率保持2005年水平不变的情景3,至2010年,情景2、情景1、情景4的渐进升值幅度逐次提高,进而在2010年的情景分析结果中,工业制成品的占比也逐次降低,其中,情景2的升值幅度相对较小,其2010年的初级产品占比为22.59%,较情景3提高了0.92个百分点;而情景1升值更多,其2010年的初级产品占比为23.95%,较情景3提高了2.27个百分点;情景4的升值幅度在渐进升值中最大,其2010年的初级产品占比为24.33%,较情景3提高了2.65个百分点。因而可以看到,人民币汇率升值有利于增加我国初级产品进口在我国总进口中占比的增长,考虑到实证揭示了汇率升值有利于增加进口,这表明未来人民币升值对初级产品的进口的促进作用较工业制成品更为明显,有利于我国进口国外资源、能源类商品。

升值方式与路径对于进口贸易结构具有较大的影响,比较最终升值幅度一致的情景4和情景5,情景4由于采取了渐进式的升值路径,其进口贸易结构的变迁比较平缓;而情景5采取了一揽子升值的方式,对进口贸易结构的冲击既突然又巨大,表现在情景5中2007年人民币的大幅度升值即刻导致进口贸易结构的大幅度变动,表现为初级产品的进口在我国总进口中的占比直接上升8个百分点,但随后即在动荡中回归适合的贸易结构,2年后(至2009年)初级产品的占比甚至小于汇率不升值的情景3,之后缓慢趋于稳定。这表明:①我国人民币汇率的升值的进口效应对初级产品的表现较为明显,人民币大幅度升值首先将用于进口初级产品;②一揽子大幅度升值将使进口结构处于波动中,渐进升值有利于我国进口结构的稳定。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。