第三节 人民币升值结构性因素的实证研究(1986—2009)

我们已经根据汇率决定的国际收支决定理论,分离出了人民币升值的两个长期性因素中可能的结构性变量:外部市场占有率kO和外部资本占有率ωo,下面我们将就中国这两个变量的变化趋势,使用不同的统计学和计量经济学方法进行实证研究,并在部分研究中给出国际比较。

一、直接计算法

所谓直接计算法,就是直接利用外部市场占有率kO和外部资本占有率ωo的定义式4-5、4-8,计算出每一年这两个变量的数值。这种方法较为简单明了,但严密性稍有欠缺。

(一)外部市场占有率的计算(直接计算法)

我们首先研究中国外部市场占有率kO的变化趋势,看其是否具有结构性。为了反映中国近年来外部市场占有率kO的变化,需要先对其进行量化。根据定义,kO反映一国国外市场产品和服务需求由本国产品服务出口所满足的比例。由于开放经济下一个国家的国内吸收可以用支出法GDP减去净出口得到,因此我们可以把世界除了本国以外的国家看作一个统一市场(国家),GDP的数值就是世界GDP(用GDPW来表示)减去本国GDP(用GDPL表示),其进口额就是世界进口总额减去本国进口额,依此类推,这样就得到:

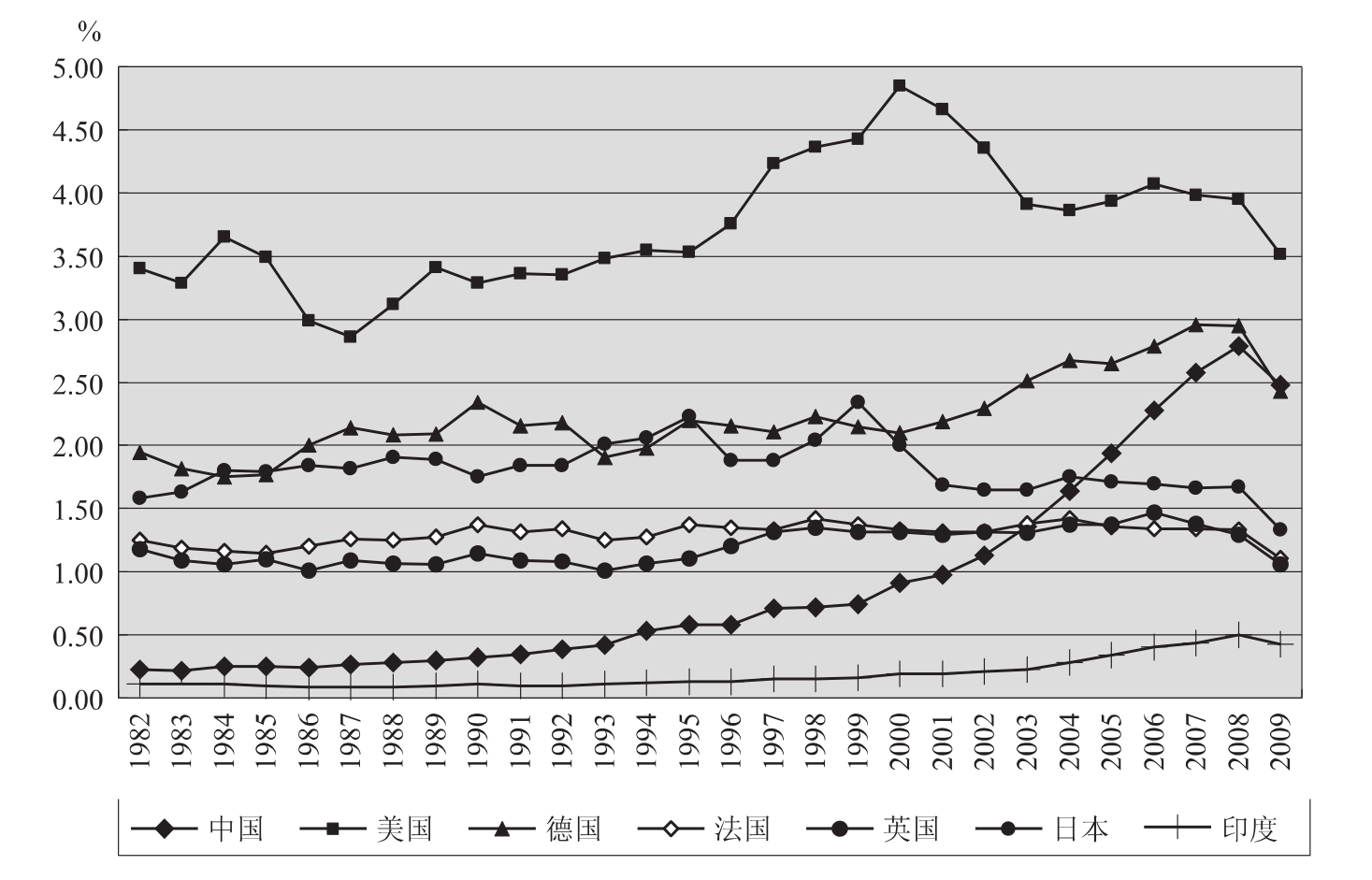

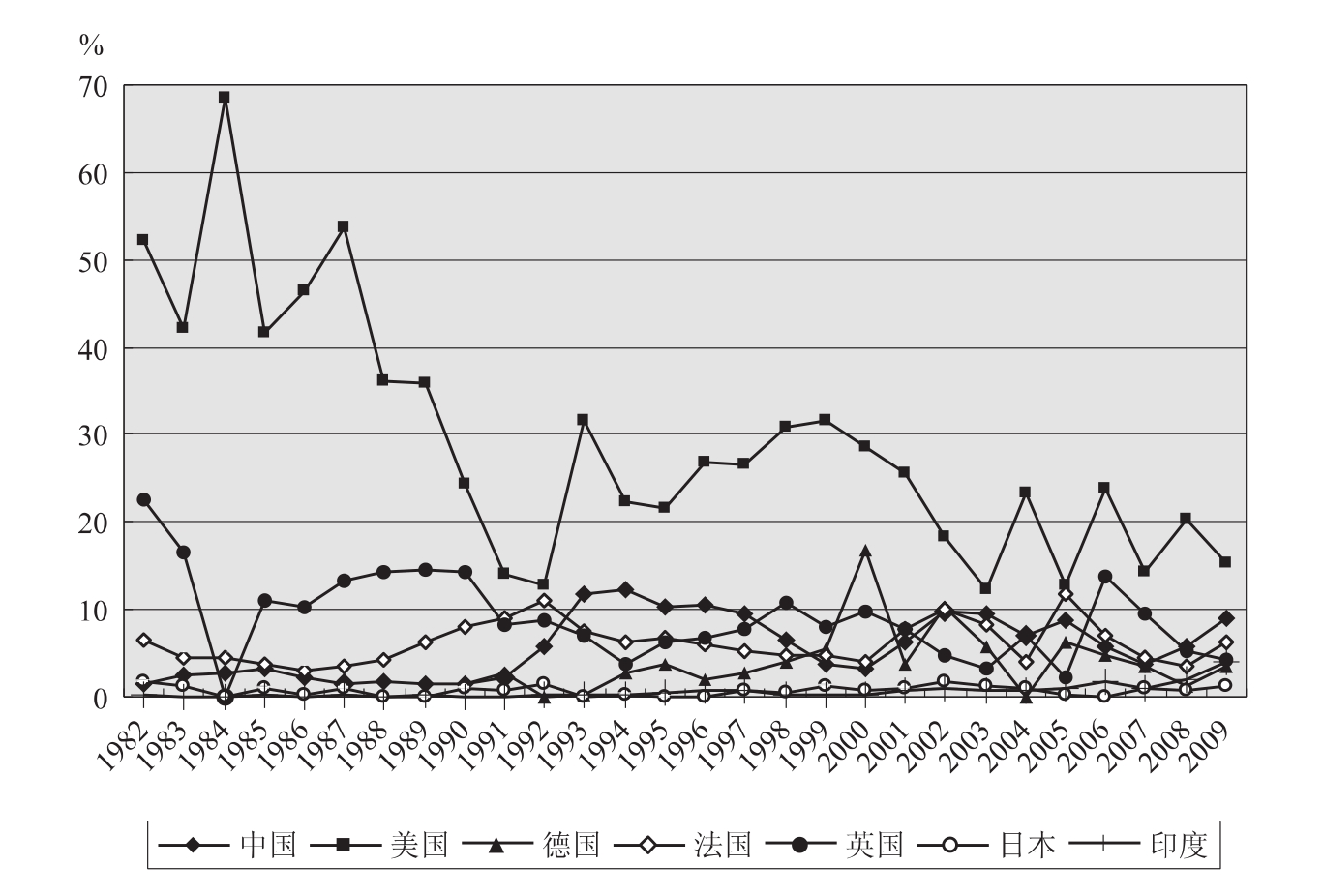

根据式4-9我们可以计算出中国近十几年的外部市场占有率,为了对比,同时也计算出了美国、日本、德国、法国等四个主要国家的外部市场占有率。用图4-5,表4-2表示如下:

图4-5 1982—2009各国外部市场占有率

数据来源:根据世界贸易组织(http://www.wto.org)、世界银行(http://www.worldbank.org)数据计算得到。

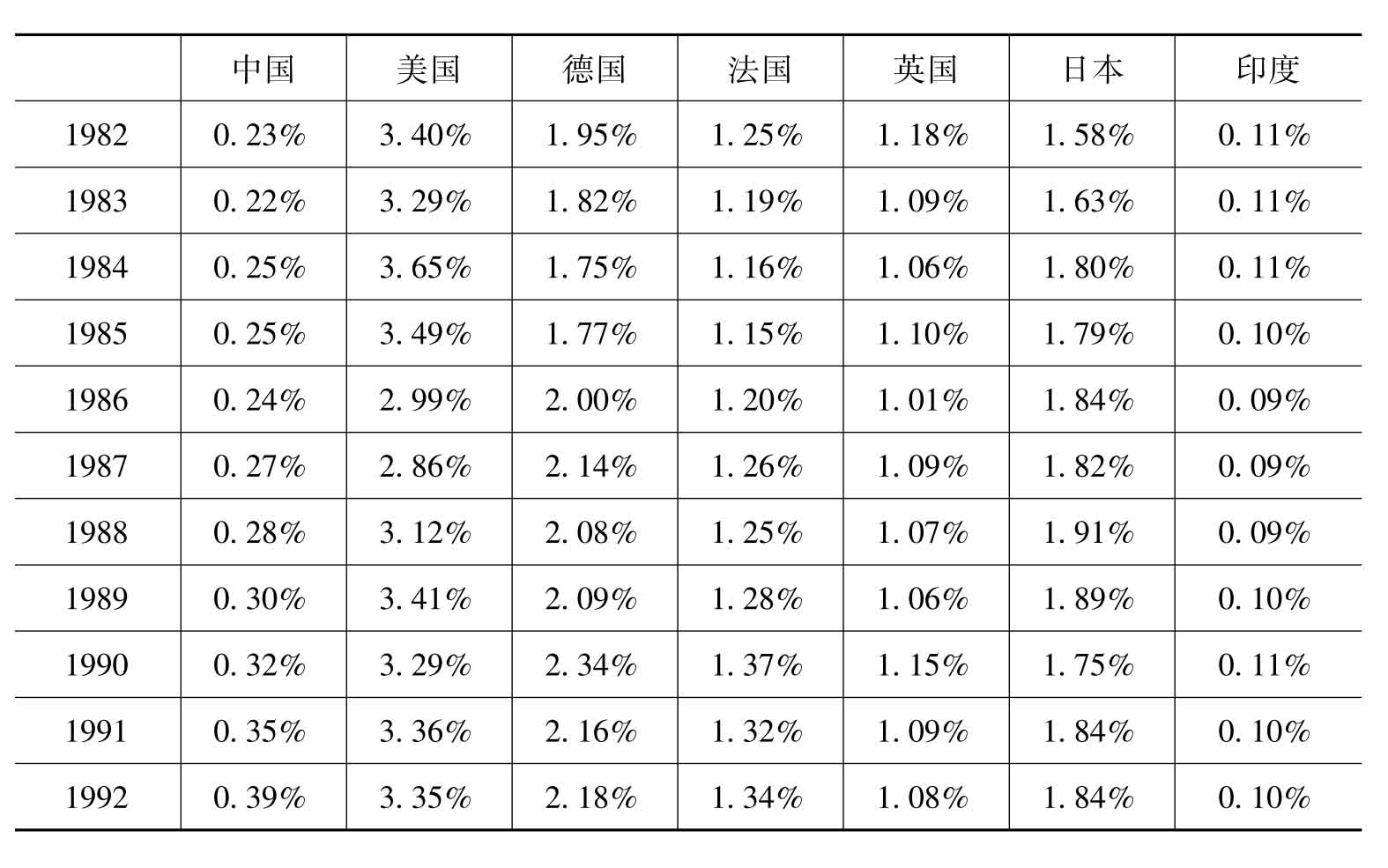

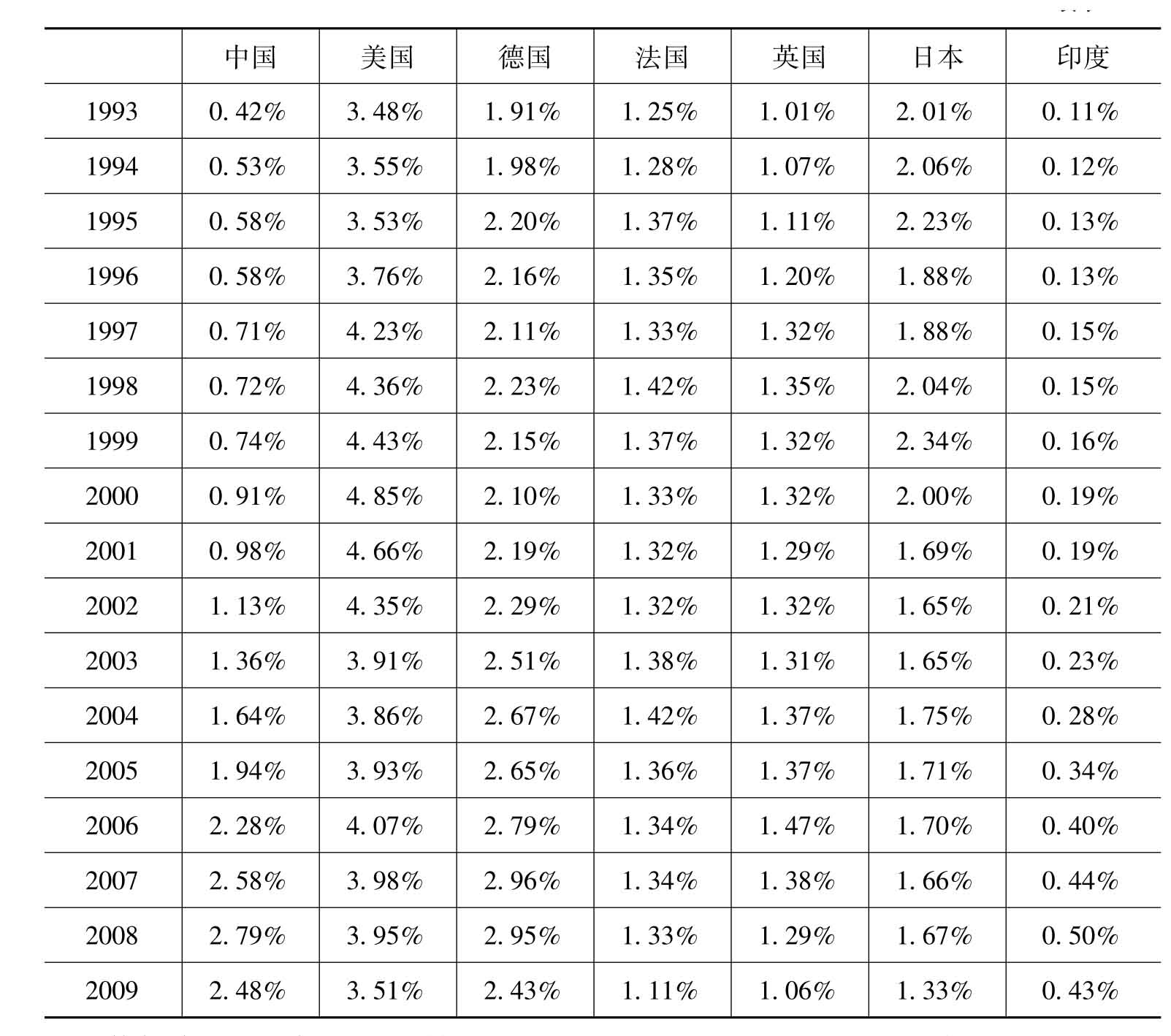

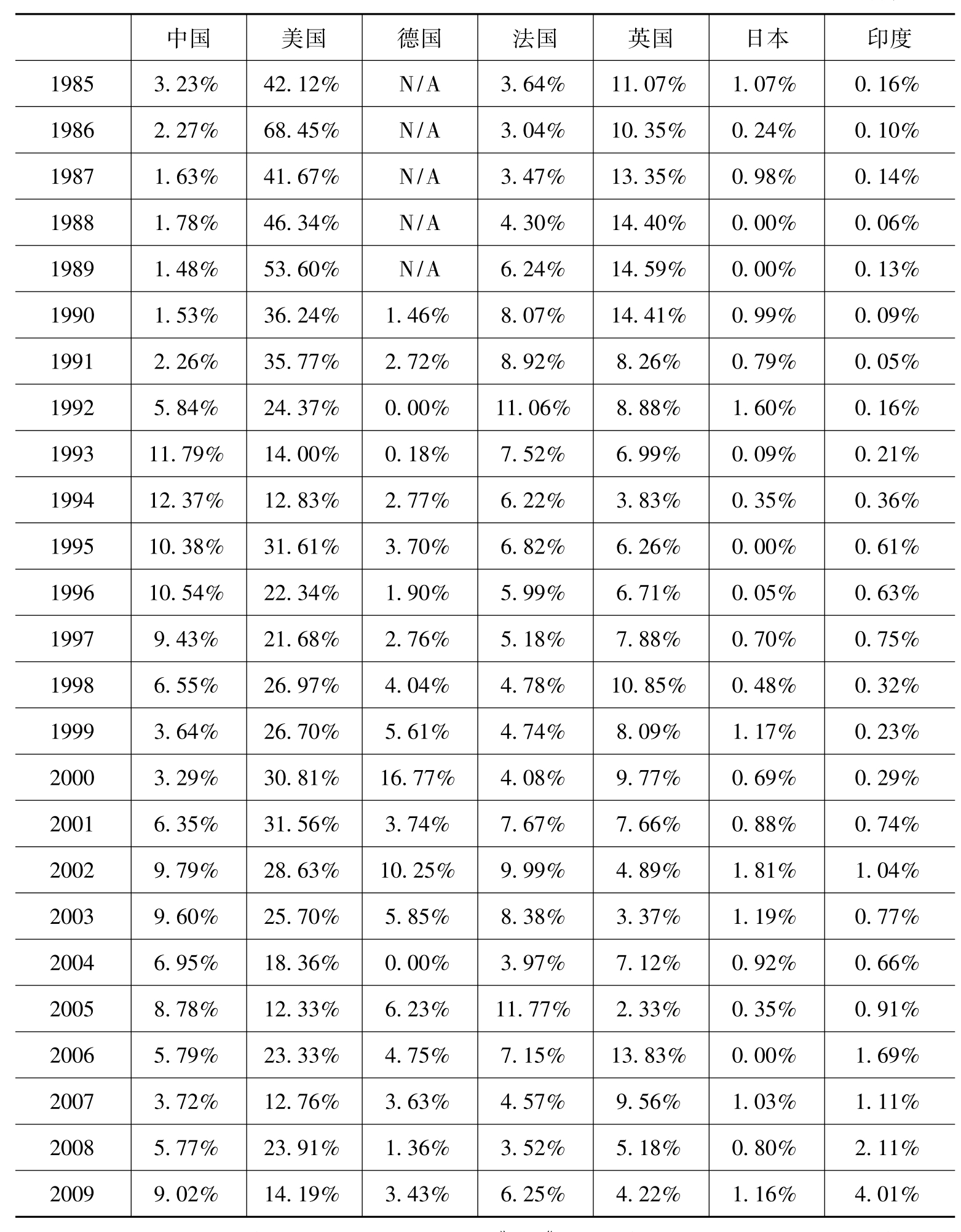

表4-2 1982—2009各国外部市场占有率

续表

数据来源:根据世界贸易组织(http://www.wto.org)、世界银行(http://www. worldbank.org)数据计算得到。

图4-5可以给我们很多有意义的信息。

1.绝对量的比较

从绝对量来看,在考察2009年国家中外部市场占有率绝对数由高到低排序依次是美、中、德、日、法、英、印。这从一定程度上可以看出目前各国产品和服务在其各自的外部市场中的大致地位。除中国外,美德日等发达国家外部市场占有率较高,说明其产品和服务在其他国家居民看来仍然占有较大偏好比重。此外,必须提出的是,各国外部市场占有率的绝对量没有太高的比较价值,因为各国所面对的外部市场规模都不相同,经济规模小的国家外部市场大,而经济规模大的国家外部市场小,因此比较各国外部市场占有率的相对变化趋势更有经济意义,它能反映各国产品在各自外部市场需求总量中比例的变动。

2.相对量的比较

从相对量来看,我们可以得到以下3个直观的信息。

首先,大部分国家,包括中、德、英、法、日、印等国的外部市场占有率在较长时间内,例如20世纪80年代初至20世纪末保持稳定趋势,且短期内波动幅度也不大。这说明了短期内外部市场占有率的相对稳定性,同时也印证了上文传统净出口函数4-6在一定时期内的合理性。

其次,中国、印度、德国的外部市场占有率从20世纪90年代中后期开始出现明显上升趋势,其中中国外部市场占有率上升势头最猛,从1990年的0.32%上升至2008年最高点的2.79%。另一方面,美国的外部市场占有率则呈现明显的两阶段特性,在20世纪80年代至20世纪末呈现波动中缓慢上升趋势,而进入21世纪后则出现下降趋势,由2000年的最高值4.85%下降至2009年的3.51%。

第三,2009年各国外部市场占有率都明显出现了短期内的下降。这个现象并不难理解。根据外部市场占有率的定义,一国外部市场占有率的降低可能有两个原因:(1)出口至外部市场某国的产品被来自外部市场其他国家的出口产品取代。(2)出口至外部市场某国的产品被该国自己国内生产的产品所取代。2009年各主要国家外部市场占有率都出现下降的主要原因应当是后者——由于美国次贷危机导致的金融危机使得各国人民收入和进口相应下降,更多选择使用本国产品和服务所造成的。例如根据世界银行和世界贸易组织的数据计算,中国、美国2007—2009年进口占国内吸收(等于总产品和服务需求)的比重分别是34.72%、31.94%、25.34%(中国)和16.29%、17.10%、13.18%(美国)。显然金融危机使得其国民逐渐减少了通过从外国进口产品和服务来满足需求的比例,而转向本国产品。

(二)外部资本占有率的计算(直接计算法)

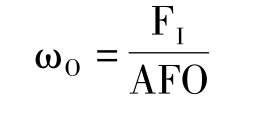

下面我们利用直接计算法统计各国外部资本占有率的变化情况。根据定义式FI=(FWO-FO)ωO,可得出外部资本占有率的直接计算公式:

或者,

也就是说外部资本占有率等于该国吸收直接投资额比当年其外部对外直接投资流出总量(用AFO表示)之和。[6]

根据联合国贸发会议历年《世界投资报告》和《统计手册》的各国直接投资数据,各国的外部资本占有率及变化趋势可以直接计算如图4-6和表4-3所示。

图4-6 1982—2009各国外部资本占有率

数据来源:根据联合国贸发会议《统计手册》公布数据计算,2007—2009年数据根据联合国贸发会议《世界投资报告2010》数据计算。

表4-3 1982—2009各国外部资本占有率

续表

数据来源:根据联合国贸发会议《统计手册》、《世界投资报告2010》公布数据计算。

由图4-6、表4-3可以看到,1982—2009年包括中国在内的各主要国家(除了印度和日本较为稳定,印度的外部市场占有率还显示出缓慢上涨趋势)外部资本占有率变动的上下波动幅度都比较大,其短期波动幅度要远大于外部市场占有率,变动的结构性特征并不明显。这说明被考察的各国每年吸收外部直接投资所占比例并不稳定,其原因一方面是如上文分析所述的,影响外国生产性资本的东道国选择的因素中有不少短期性因素,另一方面资本的流动,即使是生产性资本的流动,其变化的可能性和速度也要远大于贸易流动。

二、HP滤波处理——消除原始数据的周期性

使用第一种直接计算法计算各国外部市场占有率kO和外部资本占有率ωo虽然简单明了,但有一个问题:即我们希望通过计算得出一个不受经济周期和短期波动影响的变量,但用于计算kO和ωo的变量却具有周期性和短期波动性——例如外部市场占有率是用一国当年出口和国外吸收两个变量相除得到的,而这两个变量都具有短期波动性和周期性。尽管将两个具有周期性的变量相除,得到的时间序列可能从一定程度上能消除这种周期性,但若能一开始就去掉它,再通过直接计算法算出的kO与ωo可能能更好地反映真实的变化趋势。因此下文将使用HP滤波法来消除原始数据的周期性,再进行相除的直接计算。

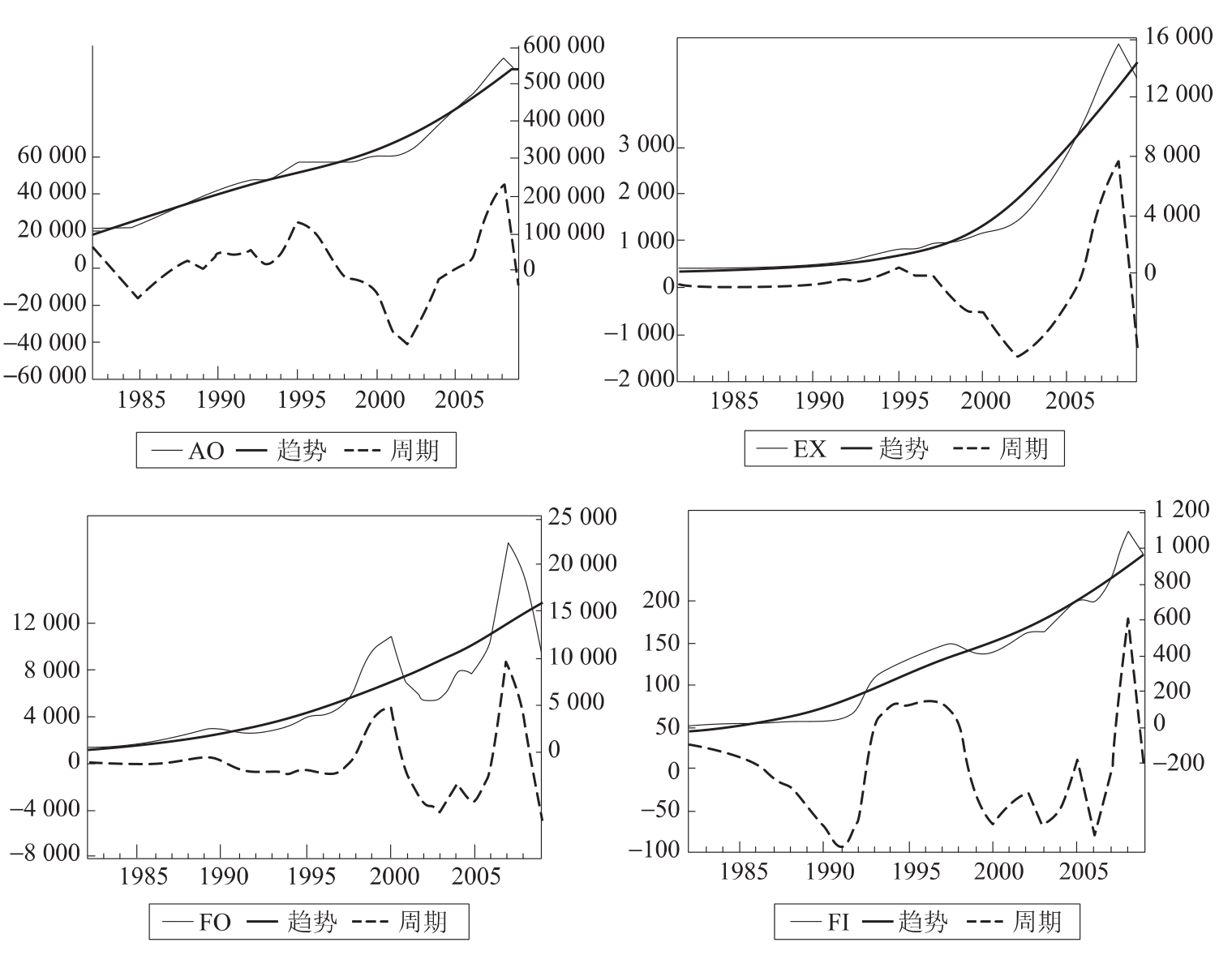

由于用于计算kO与ωo的外部市场容量、外部直接投资总量、出口、吸收外商直接投资等属于年度数据,虽然没有季节性趋势,但往往受经济周期的影响。在经济周期上升的阶段外部市场容量和外部资本总量等数据容易呈现上升趋势,在经济周期下降的阶段则呈现下降趋势,即含有所谓“循环要素”,或说“周期要素”。如果要分析其长期趋势,需要将循环要素分解才能进行下一步计算处理。因此我们使用1980年Hordrick和Prescott发展起来的HP滤波技术,将这些循环要素分离,从而得出时间序列数据的长期趋势。HP滤波技术的指导思想是使得将时间序列Y经过过滤后的损失函数最小,即求:

其中Yt和 分别代表原始时间序列和趋势成分,λ为参数,在年度数据中通常取100。c(L)是滞后算子多项式,c(L)=(L-1-1)-(1-L)。滤波结果如图4-7所示,红线部分代表中国外部市场容量(AO)、外部资本总量(FO,等于当年世界它国直接投资流出总额减去该国直接投资流出额)、出口(EX)、吸收外商直接投资(FI)的长期趋势,绿线部分则反映了其周期性成分。

分别代表原始时间序列和趋势成分,λ为参数,在年度数据中通常取100。c(L)是滞后算子多项式,c(L)=(L-1-1)-(1-L)。滤波结果如图4-7所示,红线部分代表中国外部市场容量(AO)、外部资本总量(FO,等于当年世界它国直接投资流出总额减去该国直接投资流出额)、出口(EX)、吸收外商直接投资(FI)的长期趋势,绿线部分则反映了其周期性成分。

图4-7 1982—2009中国外部市场容量、外部资本容量、出口、吸收直接投资滤波结果

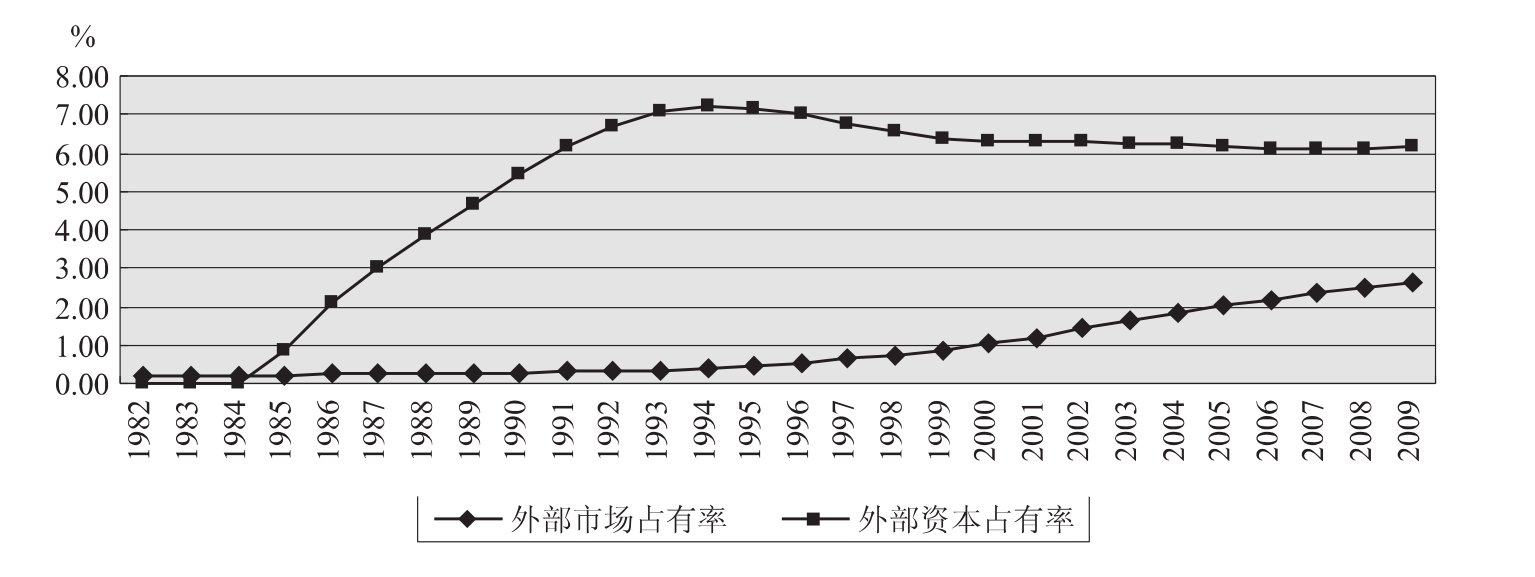

我们把1982—2009年中国外部市场总量、外部资本总量、货物与服务进口、吸收直接投资经过HP滤波处理,根据式4-9、4-10计算得到外部市场占有率kO与外部资本占有率wO的变化趋势,见图4-8。

由图4-8,经过HP滤波剔除短期波动和周期性因素影响后,中国1982—2009年外部市场占有率和外部资本占有率的变化呈现出了较为明显的趋势性,反映出了作为人民币升值决定因素的结构性变化特点。其中,中国外部市场占有率呈现稳步上涨,且20世纪90年代后期增长幅度明显增大;中国外部资本占有率则在20世纪80年代初期至90年代中期呈现快速增长趋势,而在20世纪90年代后期至2001年出现负增长,进入21世纪后基本保持稳定,稍有微量下降趋势(仔细观察图4-5、4-6、4-8,可见图4-8与图4-5、4-6反映的中国外部市场/资本占有率变化趋势是大致相同的,只不过去除了周期性干扰后趋势性更加清晰了)。

图4-8 中国1982—2009外部市场/资本占有率变化趋势(原始数据经过HP滤波)

三、拐点存在的证明——基于时间序列协整模型的研究

我们已经通过直接计算法和HP滤波法给出了中国1982—2009年外部市场占有率和外部资本占有率的变化趋势,可以看到中国外部市场占有率变化的结构性十分明显,且引人注意的是,1998年以后外部市场占有率增长幅度明显加快;而经过HP滤波后,外部资本占有率的变动也出现了较为明显的趋势性,在1995年前后,其高速增长趋势出现减缓,最终趋于平稳升值甚至略有降低。为了更严格地检验这两个拐点的存在性,我们使用时间序列协整方法来考察1995、1998年前后这两个占有率是否分别发生了明显的阶段性变化。

(一)中国外部市场占有率的阶段性趋势我们首先考察外部市场占有率的变化情况。

我们从图4-8可以初步看出,20世纪末尤其是2008年至2009年,中国外部市场占有系数增长速度有明显加快的趋势。为了证明这个拐点确实存在,从计量经济学的角度,我们可以设立含一个分段虚拟变量的计量模型,以中国产品和服务出口(用EX表示)作为因变量,把代表中国外部市场容量的其他国家国内吸收(计量模型中将用AO表示)作为因变量,同时设立虚拟变量D,其在1998年后取1,1998年前取0,并将这个虚拟变量和外部市场容量结合起来,将计量模型设为以下形式:

EX=c+β1AO+β2(AO-AO1998)D+εt 4-11

其中,1998年以前D取0,4-11式变为:

EX=c+β1AO+εt 4-12

1998年以后(包括1998年)D取1,4-11式变为:

EX=(c-β2AO1998)+(β1+β2)AO+εt 4-13

显然,参数β反映了中国外部市场总吸收AO通过进口中国产品和服务所满足的比例,恰好正是中国外部市场占有率的定义。因此,如果虚拟变量(AO-AO1998)D的参数β2显著为正,则说明1998年以后中国外部市场占有率发生了显著的增加。注意,这个参数的变化本身已经包含了国外市场居民在购买能力,即市场容量不变的前提下,影响其产品跨国选择偏好的因素,例如人民币汇率的变动、2001年底加入WTO导致贸易壁垒减少等因素在两个考察阶段的变动,因此在这种加入分段虚拟变量的模型处理方法下,不用再把这些影响外部市场占有率的因素单独加入计量模型(这与本研究后面章节未使用分段虚拟变量的模型设定不一样,但原理是完全相同的)。

为了消除异方差性,同时兼顾数学意义,我们将计量模型4-11式变为对数形式:

LEX=c+β1LAO+β2(LAO-LAO1998)D+εt 4-14

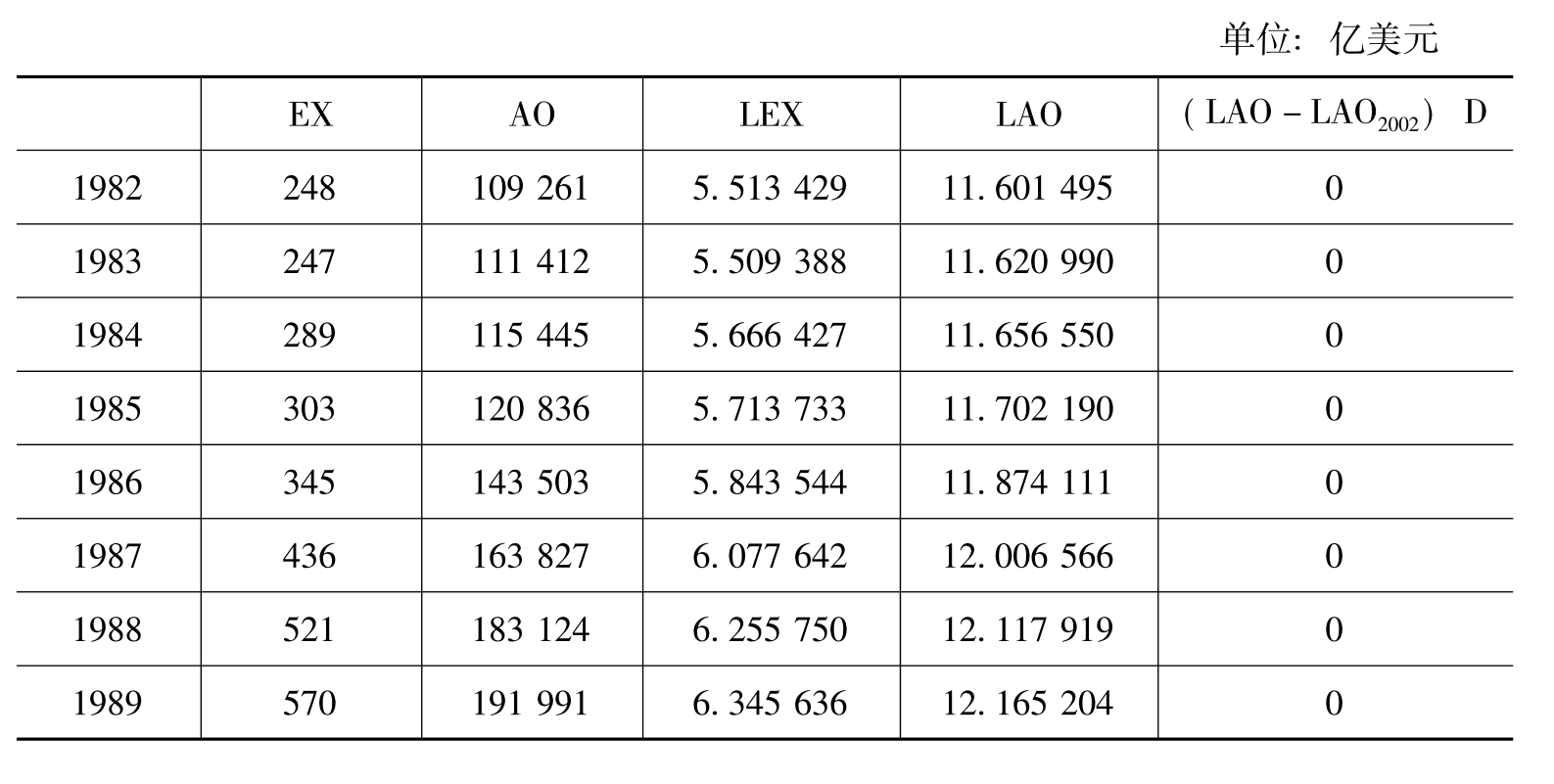

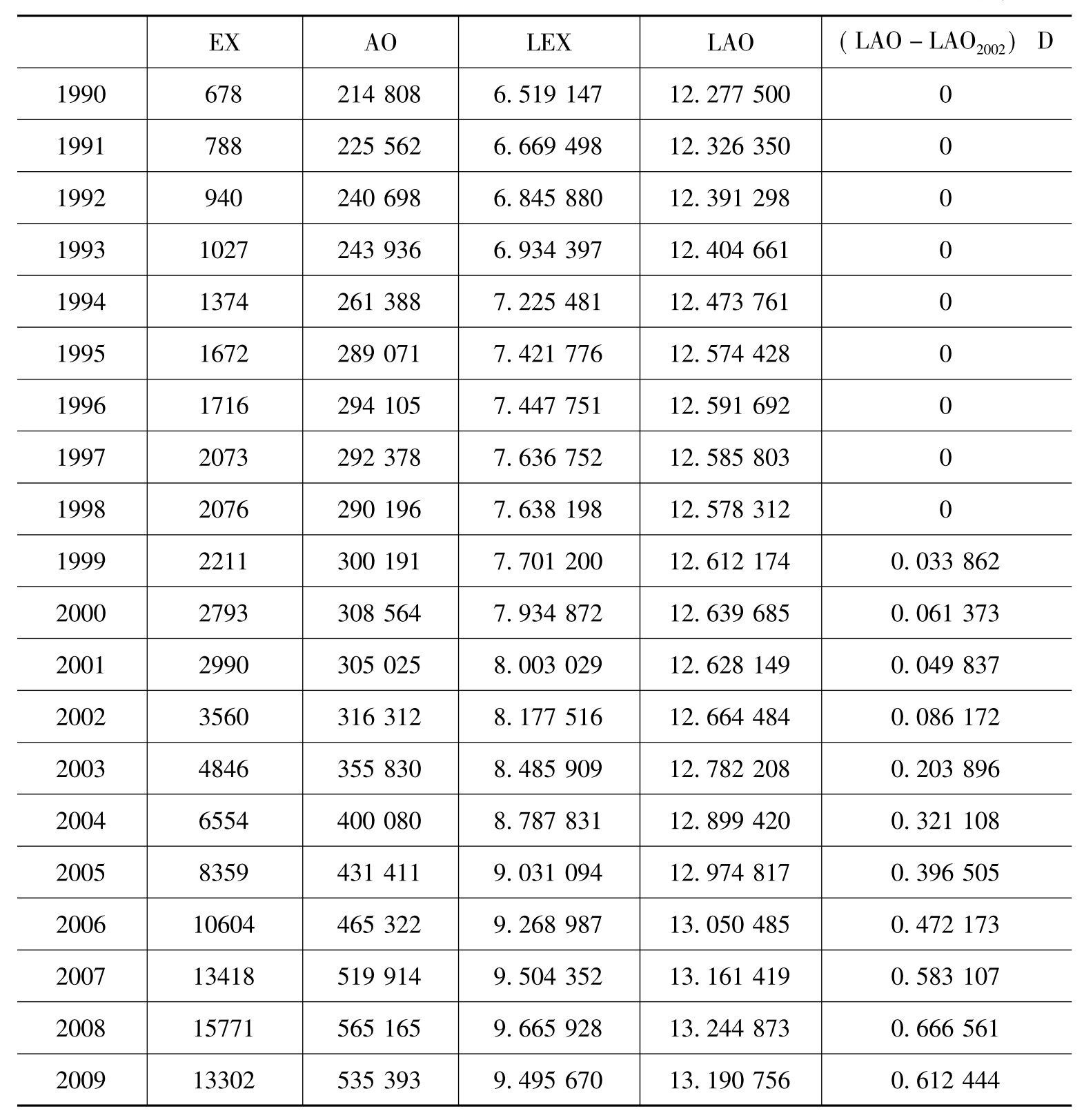

其中LEX、LAO分别是中国产品与货物出口和中国外部市场总量的对数形式。我们把1982年至2009年中国出口(包含了货物和服务贸易)和外部市场容量数据及其对数列出如表4-4所示。

表4-4 1982—2009年中国出口、外部市场总量及其对数形式

续表

数据来源:世界贸易组织.http://www.wto.org.世界银行.http://www.worldbank.org.

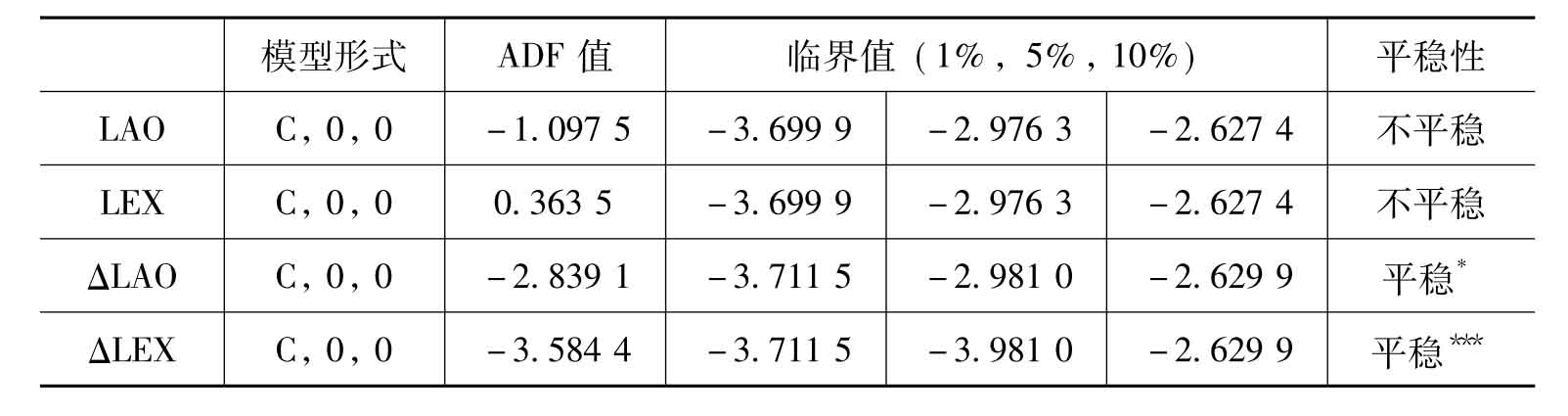

1.单位根检验

由于涉及时间序列,首先使用E-VIEWS6.0软件使用单位根分析法对LEX、LAO进行平稳性分析(虚拟变量不需分析,因为本身就是LAO的衍生)。相关参数如表4-5所示。

表4-5 相关变量ADF单位根检验

注:*表示在10%的水平上拒绝存在单位根假设,**表示在5%的显著水平上拒绝假设,***表示在1%的显著水平上拒绝假设。(C,T,K)分别表示截距项、趋势项和滞后阶数(由SIC信息原则自动检测决定),下同。

由单位根检验可见,经过一阶差分后的外部市场总量和出口均是平稳时间序列,存在协整的可能性。

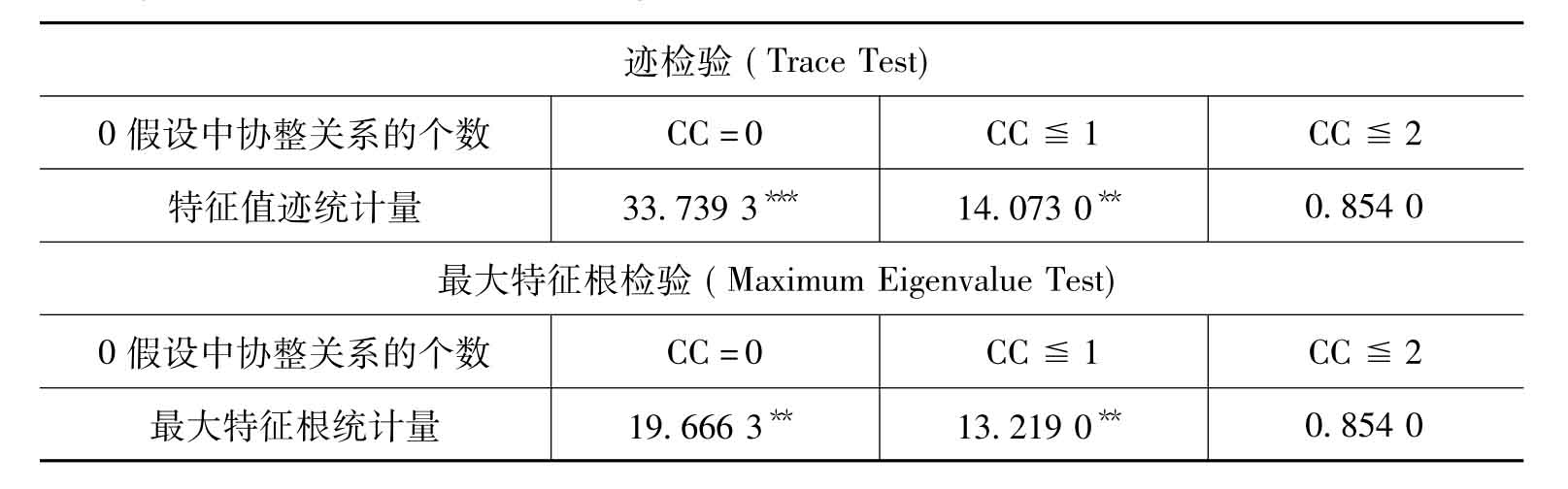

2.约翰逊协整检验

单位根检验给出了变量存在长期协整关系的可能性,下面我们针对模型变量LEX,LAO,D进行Johansen协整检验,以考察其是否真实存在长期协整关系。检验结果如表4-6。

表4-6 Johansen协整检验

由检验结果可以看到,无论是迹检验还是最大特征根检验,都得出了这5个变量存在1个以上、最多两个协整关系的结论。

3.最小二乘协整回归

下面根据4-14式使用E-VIEWS6.0软件对相关变量进行协整回归,得出具体回归参数以及检验结果如下:

LEX=-20.610 57+2.236 296LAO+1.262 612(LAO-LAO1998)D

相关计量参数如表4-7所示。

表4-7 最小二乘参数检验结果(1)

可见协整方程整体回归效果显著,且各自变量的T检验均在1%的显著性水平下通过。然而问题是DW系数却明显处于不合格范围内,说明变量存在序列相关,这会造成最小二乘估计的参数失去有效性,并同时使得参数显著性检验无效。于是我们尝试使用关于残差的AR(1)模型(一阶自回归)来修正序列相关。也就是建立以下联立方程组:

重新使用E-VIEWS6.0软件对相关变量进行协整回归,得出具体回归参数以及检验结果如下:

LEX=0.337 311+0.919 323LAO+1.173 446(LAO-LAO1998)D

εt=0.985 367εt-1

相关计量参数如表4-8所示。

表4-8 最小二乘参数检验结果(2)

经过AR(1)处理后,DW检验系数处于合格范围之内,且包括分段虚拟变量在内的各变量也通过了T检验,这说明1998年前后中国外部市场占有率的增长趋势确实发生了显著变化,1998年之后出现了显著增长。

4.残差单位根检验

最后我们对协整回归方程的残差εt进行单位根分析,得出的结果如表4-9。

表4-9 残差单位根检验(AEG检验)

这说明残差序列在1%的置信区间内不存在单位根。至此计量检验过程结束。

很清楚,基于分段虚拟变量的时间序列协整模型表明虚拟变量的符号显著为正,这表明1998年前后我国外部市场占有率确实出现了显著增长,进一步表明了这一比例变动的阶段趋势性。此外需要说明的是,本研究曾将1996、1997、1998、1999、2000年分别作为考察阶段的拐点进行各自的协整回归,其分段虚拟变量均显著为正,而再将拐点时间往前或往后,则显著性出现不足,这从更严格的角度说明了我国外部市场占有率变化的拐点是在20世纪90年代后半期。经过这一阶段后我国外部市场占有率的增长明显加速。这一趋势性特点也可以从图4-8中看出来。

(二)中国外部资本占有率的阶段性趋势

下面我们考察我国外部资本占有率的变化的阶段性:

我们从图4-8可以初步看出,中国外部市场占有率增长呈现三阶段性。20世纪80年代初期开始至1995年以较快速度增长,而1995年至2001年出现负增长,2001年之后基本保持稳定。为了验证这点,可以设立含两个分段虚拟变量的计量模型,以中国吸收直接投资(用FI表示)作为因变量,把代表中国外部对外直接投资总量(计量模型中将用AFO表示)作为因变量,同时两个虚拟变量D1、D2,1995年前D1D2取0;1995年至2001年前D1取1,D2取0;2001年后D1D2都取1,并将这两个虚拟变量和外部直接投资资本总量结合起来,将计量模型设为以下形式:

FI=c+β1AFO+β2(AFO-AFO1995)D1+β3(AFO-AFO2001)D2+εt

4-15

且根据图4-8给出的信息,初步预判β1>0,β2<0,β3>0

其中,1995年前D1D2取0,4-15式变为:

FI=c+β1AFO+εt 4-16

1995年至2001年前D1取1,D2取0,4-15式变为:

FI=(c-β2AFO1995)+(β1+β2)AFO+εt 4-17

2001年后D1D2都取1,4-15式变为:

FI=(c-β2AFO1995-β3AFO2001)+(β1+β2+β3)AFO+εt 4-18

同样,参数β系列反映了中国外部对外直接投资总量AFO流入中国的比例,恰好正是中国外部资本占有率的定义。因此,如果虚拟变量(AFO-AFO1995) D1的参数β2显著为负,则说明1998年以后中国外部资本占有率发生了显著减少;同时若虚拟变量(AFO-AFO2001)D2的系数显著为负,这说明2001年以后中国外部资本占有率又出现正方向的变化。

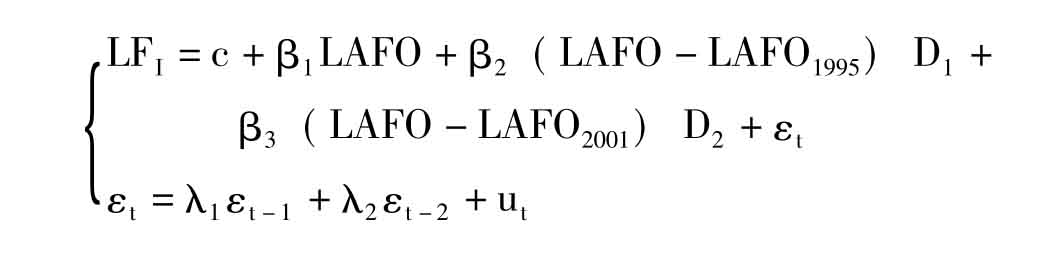

为了消除异方差性并兼顾数学意义,我们将计量模型4-15式变为对数形式:

LFI=c+β1LAFO+β2(LAFO-LAFO1995)D1+

β3(LAFO-LAFO2001)D2+εt 4-19

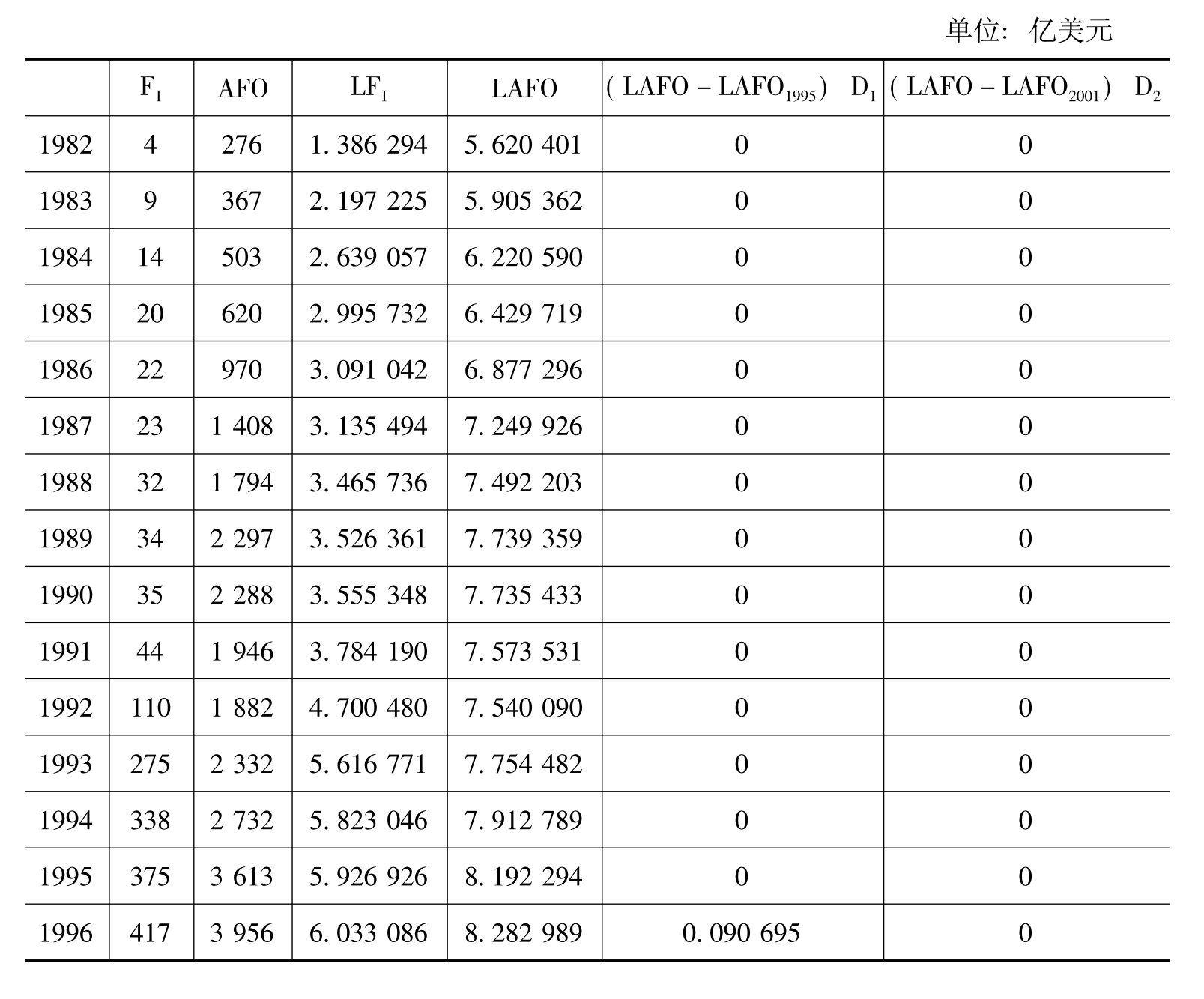

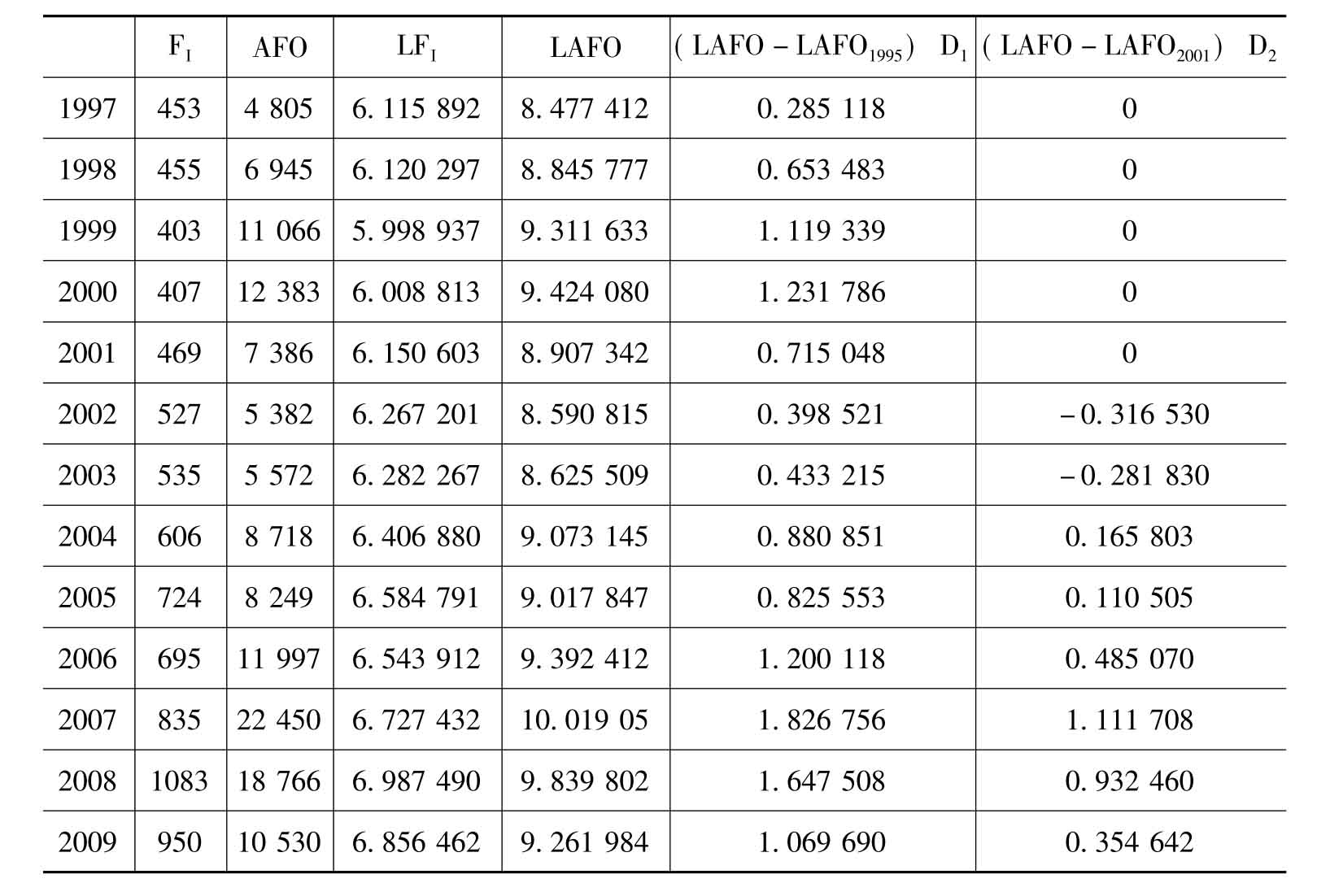

其中LFI、LAFO分别是中国吸收直接投资和中国外部对外直接投资总量的自然对数形式。我们把1982年至2009年相关数据及其自然对数列出如表4-10所示。

表4-10 1982—2009年中国吸收直接投资、外部资本总量及其对数形式

续表

数据来源:取自联合国贸发会议《统计手册》,2007—2009年数据取自联合国《世界投资报告2010》。

下面我们对模型4-19进行协整回归和相关检验:

1.单位根检验

同样道理,我们首先使用E-VIEWS6.0使用ADF分析法对LFI、LAFO进行平稳性分析。相关参数如表4-11所示。

表4-11 相关变量ADF单位根检验

由单位根检验可见,经过一阶差分后的LFI和LAFO均是平稳时间序列,存在协整的可能性。

2.约翰逊协整检验

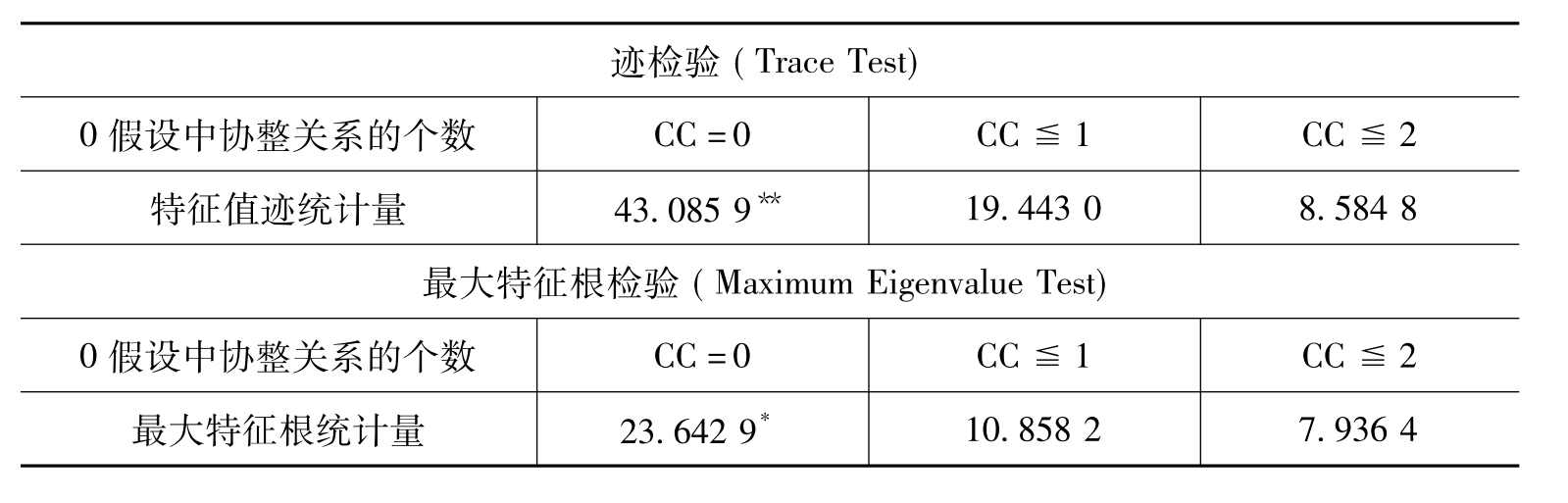

同理,我们针对模型变量LFI,LAFO,以及两个虚拟变量进行Johansen协整检验,以考察其是否真实存在长期协整关系。检验结果如表4-12。

表4-12 Johansen协整检验

由检验结果可以看到,无论是迹检验还是最大特征根检验,都得出了这些变量存在1个以上协整关系的结论。

3.最小二乘协整回归

下面根据4-14式使用EVIEWS 6.0软件对相关变量进行协整回归,得出具体回归参数以及检验结果如下:

LFI=-7.7212+1.6096LAFO-0.6555(LAFO-LAFO1995)D1-0.2510(LAFO-LAFO2001)D2

相关计量参数如表4-13所示(把两个虚拟变量分别写作D1\D2)。

表4-13 最小二乘参数检验结果(1)

可见协整方程整体回归效果显著,但有不少问题:首先,两个虚拟变量都没有通过T检验。其次,第二个分段虚拟变量LAFO-LAFO2001的符号为负,这与图4-8以及我们的估计不符。第三,也是最明显的问题是DW系数太小,说明估计模型的残差存在序列相关。

同样的思路,本研究希望对残差序列建立AR(p)模型来修正序列相关,首先使用AR(1)尝试,但结果仍然不满意,DW系数仍然太小,因此怀疑残差序列是否存在高阶序列相关。为此我们使用Breush-Godfrey LM Test(LM检验)来检验高阶序列相关的阶数。LM检验(AR(2))的结果如表4-14。

表4-14 残差序列LM检验结果(AR(2))

可见LM统计量表明,残差序列在1%的显著性水平上拒绝原假设,说明残差序列确实存在2阶序列相关。于是我们设立以下联立方程组:

再用最小二乘法对以上方程组进行估计,结果如下:

表4-15 最小二乘参数检验结果(2)

从表4-15可见回归结果比第一次回归要好,总体回归效果更强,DW系数也基本在正常范围内,但第二个虚拟变量(LAFO-LAFO2001)D2的符号仍然为负且没有通过T检验,说明对因变量影响不显著。针对这一结果,本研究重新审视图4-8,发现1995—2009年外部资本占有率的变化虽然有一定阶段性,但变化较为圆滑缓和,因此2001年作为拐点并不是很显著。鉴于此,考虑在方程中去掉第二个虚拟变量(LAFO-LAFO2001)D2,再进行最小二乘回归,同样经过LM统计残差序列相关阶数后,得出最合适的结果如下:

表4-16 最小二乘参数检验与LM检验结果

残差序列LM检验结果(AR(1))

从上面回归和检验结果来看,这个协整方程十分理想。各变量对因变量联合作用显著,几个自变量都在1%的显著性水平上通过T检验,虚拟变量的符号也符合图4-8和我们的预计,DW系数也处于合适的水平,LM检验也说明残差序列不存在序列相关。这样就说明了在1995年前后,我国外部资本占有率增长速度确实出现了显著降低,此后基本保持稳定,而从图4-8还能看出稳中有降的趋势。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。