8.2.2 人民币升值的出口商品分类别结构效应的情景分析

针对分类别出口商品占比受人民币汇率升值影响的实证情景模拟得到了与总量分析一致,但更为具体深入的结论。

表8.1 人民币路径升值对SITC0-SITC9类商品出口占比的作用图表

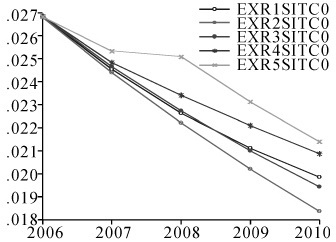

图8.5 路径升值与SITC0商品出口占比

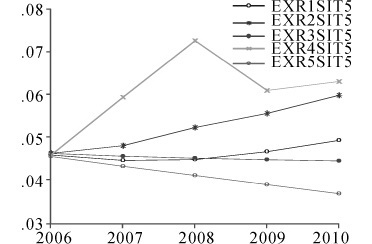

图8.6 路径升值与SITC5商品出口占比

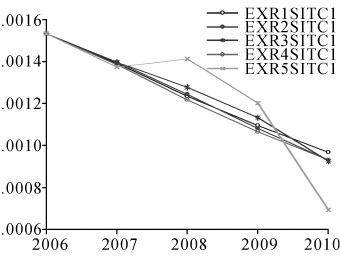

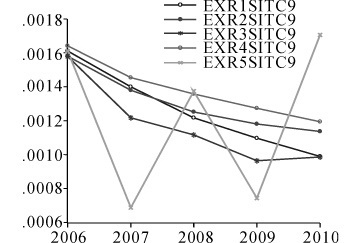

图8.7 路径升值与SITC1商品出口占比

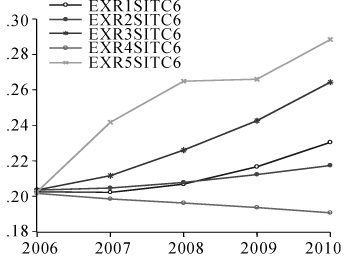

图8.8 路径升值与SITC6商品出口占比

续表

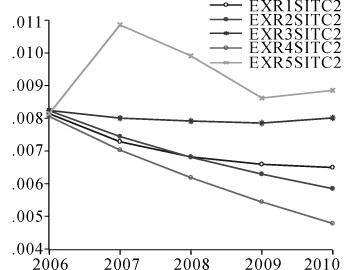

图8.9 路径升值与SITC2商品出口占比

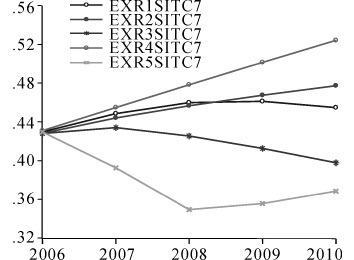

图8.10 路径升值与SITC7商品出口占比

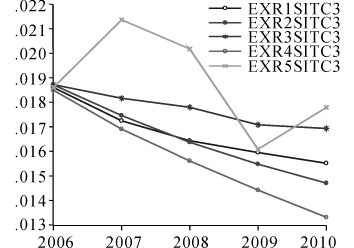

图8.11 路径升值与SITC3商品出口占比

图8.12 路径升值与SITC8商品出口占比

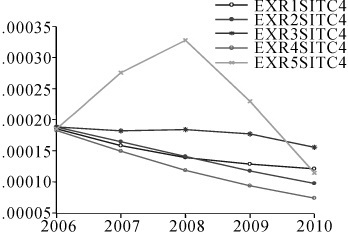

图8.13 路径升值与SITC4商品出口占比

图8.14 路径升值与SITC9商品出口占比

从各图比较中可以看到,人民币实际汇率升值不利于我国出口贸易结构在类别意义上的升级。比较不同幅度的渐进式升值后期的贸易结构可以发现,升值幅度高的情景(情景4),对资本(技术)密集度较高的商品类别的影响较大。

和情景3比较,对于资本(技术)密集度一般认为最高的SITC7类商品,情景1、情景2、情景4和情景5升值后期(2010年)该类商品在我国出口商品总量中的占比分别下降了6.97、4.71、12.65和15.58个百分点,比较情景3下降的幅度分别为13.29%、8.98%、24.13%和29.72%,即人民币升值严重影响这类商品在我国出口贸易中的占比。虽然除情景4外,情景1和情景2中,该类商品在我国出口贸易中的占比仍总体表现为上升,但这是除汇率以外的其他因素的作用强过人民币升值的负面影响所致。考虑到人民币升值对总出口具有的抑制效应,以及对该类商品占比的较大抑制效应,可以说人民币升值非常不利于我国机械设备电子类(SITC7类)商品出口的发展,对我国的出口贸易结构具有加强的负面作用。在工业制成品中,由于SITC7类是我国占比最大的出口商品类别(2006年占44%),人民币升值对该类商品占比的负面效应,也反映在对其他商品类别占比的正向作用上。

对于SITC5类商品[4],和情景3比较,汇率升值的情景1、情景2、情景4和情景5升值后期(2010年)该类商品在我国出口商品总量中的占比分别上升了1.24、0.76、2.29和2.61个百分点,比较情景3上升的幅度分别为33.71%、20.72%、62.15%和70.85%。

对于SITC6类商品,人民币汇率升值的情景1、情景2、情景4和情景5,相较情景3,在升值后期(2010年)该类商品在我国出口商品总量中的占比分别上升了3.97、2.67、7.36和9.77个百分点,比较情景3上升的幅度分别为20.85%、14.02%、38.61%和51.26%。

对于SITC8类商品[5],人民币汇率升值的情景1、情景2、情景4和情景5,相较情景3,在升值后期(2010年)该类商品在我国出口商品总量中的占比分别上升了1.22、0.92、2.07和2.00个百分点,比较情景3上升的幅度分别为5.82%、4.41%、9.90%和9.56%。

人民币升值对SITC9类商品在我国总出口中占比的影响与升值路径密切相关,对于渐进升值,即情景1、情景2和情景4,呈现负向作用,在升值后期(2010年)该类商品在我国出口商品总量中的占比分别下降了0.02、0.01和0.02个百分点,比较情景3下降的幅度分别为17.11%、4.80%和17.42%,表明人民币升值不利于这类商品出口占比,且升值幅度越大,影响越大。对于情景5,虽然升值幅度和情景4一致,但SITC9类商品在我国总出口中占比的波动十分明显,在后期(2010年),其占比却比情景3上升了0.05个百分点,比较情景3上升幅度为42.86%。

人民币汇率升值对我国初级产品出口在我国贸易结构中的占比总体呈现正向作用。虽然不同升值方式选择的结果各不相同,对不同类商品的影响程度也各不相同,但总体上升值将提高各初级产品类别在我国出口商品中的占比。①对于SITC0类商品,人民币汇率升值的情景1、情景2、情景4和情景5,相较情景3,在升值后期(2010年)该类商品在我国出口商品总量中的占比分别上升了0.15、0.11、0.25和0.30个百分点,比较情景3上升的幅度分别为8.14%、5.83%、13.69%和16.53%。②SITC1类商品在我国进出口贸易中的占比不大,人民币汇率升值对其的影响总体不明显,且与升值方式有关。相比较情景3,在升值后期(2010年),情景1、情景2、情景4、情景5,由于升值分别使其在我国总出口中变动的幅度(占比的相对变动)为3.92%、-0.05%、-0.66%、-25.71%,显示按照情景1的升值方式有利于该类商品出口占比的上升。③人民币升值对SITC2类商品在我国出口贸易结构中的占比有正向作用,按照情景1、情景2、情景4和情景5的方式升值,在升值后期(2010年)该类商品在我国出口商品总量中的占比,较情景3分别上升了0.17、0.11、0.32和0.41个百分点,比较情景3上升的幅度分别为35.90%、22.34%、67.50%和85.16%,表明人民币升值有利于这类商品出口占比。④人民币升值对于SITC3类商品出口占比也有正向作用,按照情景1、情景2、情景4和情景5的方式升值,在升值后期(2010年)该类商品在我国出口商品总量中的占比,较情景3分别上升了0.22、0.14、0.36和0.45个百分点,比较情景3上升的幅度分别为16.53%、10.45%、27.20%和33.63%,表明人民币升值有利于这类商品出口占比变化有正向作用。⑤SITC5类商品在我国出口贸易结构中的占比不高,人民币升值对于占比也有正向作用,按照情景1、情景2、情景4和情景5的方式升值,在升值后期(2010年)该类商品在我国出口商品总量中的占比,比较情景3上升的幅度分别为63.34%、31.64%、109.92%和54.78%。这表明,人民币升值对我国的出口商品结构具有“恶化”作用。

值得注意的是升值方式选择的重要性,即情景5和情景1-4的比较。从各图中可以看出,虽然情景1-4的人民币升值幅度各不相同,后期各类商品出口在我国预计总出口中的占比高低不同,但是基本都保持了类别商品占比变动的连续性,且各类商品占比的变动与升值的总体幅度保持一致。这是由于采取了渐进的升值方式,在探讨商品结构效应的“分布滞后”模型中,具有较高的冲击连续性所致。而情景5采取了“广场协议”式的一揽子升值方式,对各类商品出口占比的冲击非常大,引起我国出口商品结构的波动幅度较大。由于实际经济不可能如数理模型般平稳,进出口交易需要交易成本和反应时间,因而即使是在理论上大幅度的升值扩大了出口占比的产业部门(如初级商品类别)的出口占比,也不能按照模拟分析那样认为该部门的生产在短期内具有大幅度的提供能力;而对于升值压缩了占比的占有部门(如SITC7类),短期大幅度升值所引起的出口下降的程度非常大(SITC7达到29.72%),这势必影响该产业部门的生产、就业与利润。因而采用“广场协议”式的一揽子大幅度升值不可取。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。