推迟人民币升值的代价[1]

美联储实施量化宽松货币政策到2009年3月终于有了成效。其效果一方面表现为3月以来的全球股市上涨,另一方面表现为其他货币对美元升值。从3月的低点到现在,欧元对美元升值了将近20%,英镑15%,日元10%,澳元和新西兰元则接近50%。人民币汇率从2008年8月开始重新盯住美元,因此其实际有效汇率从2月的高点126持续降低到9月的116。

日益增加的升值压力不能通过汇率变化得到释放,于是推动了外汇储备增长。在进出口同比下降超过20%的情况下,过去半年里,中国外汇储备增速同比加快显得很不协调。二季度外汇储备增加1778亿美元,为历史最高水平,同比多增512亿美元;三季度增加1410亿美元,同比多增442亿美元。特别是9月单月增加618亿美元,显示外资流入继续加快。

G20国家9月末在匹兹堡峰会上做出促进世界经济再平衡的决定之后,欧美各国联合敦促人民币升值的概率增大,因此海外无本金交割远期(NDF)市场对人民币升值的预期忽然提高。10月初,各期限人民币兑美元远期汇率全线走高。一年期报价达到14个月以来的高位6.6473,相对于9月末的官定汇率6.8290升值2.7%。

如果站在中国(人民银行)的立场上算一笔账,可以得出这样的结论:如果人民币升值不可避免的话,那么越早升值,越有利于减少中国的损失。相反,推迟升值将付出上千亿元的代价。

算这笔账有三个步骤:

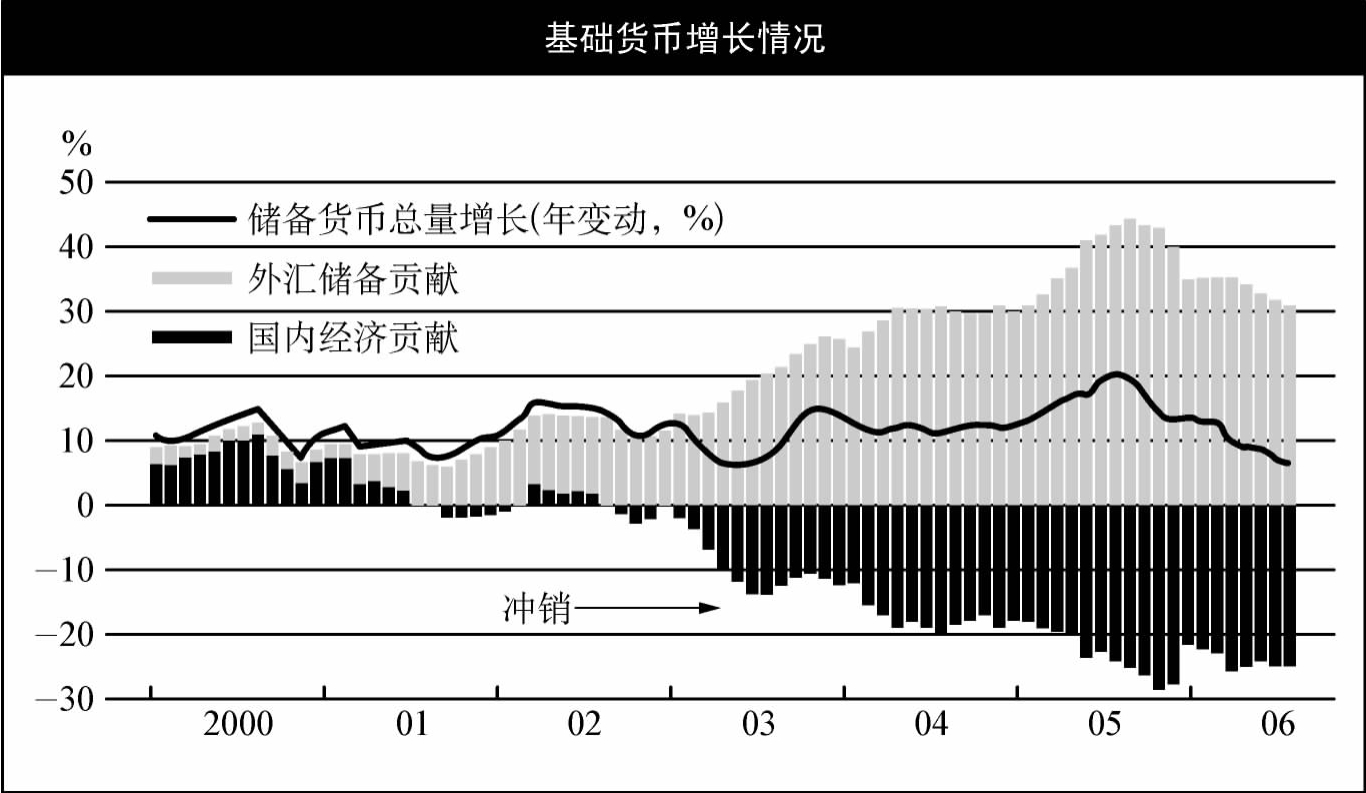

首先,计算持有外汇储备的代价。人民银行的职责之一是为了满足经济增长的需要而增加基础货币发放。为了实现既定的货币供应量增长目标,人民银行既可以通过发放再贷款、持有债权的方式增加基础货币投放,也可以通过购买外汇的方式增加货币投放。不同的是,增持债权可以增加人民银行的利息收入(铸币税),而增加外汇储备不带来任何利息收入。

由于自1994年以来大规模增持外汇储备,人民银行已经成为世界上最不赚钱的中央银行之一。直到1999年底,14061.40亿元外汇占款还只占人民银行总资产的40%。而在2009年8月末的资产负债表上,外汇占款高达162093.25亿元,占总资产的74%。如果以再贷款方式增发如此规模的基础货币,那么按照人民银行对金融机构的再贷款年利率(3%上下)计算,人民银行每年应得利息收入接近5000亿元。

其次,计算人民币升值导致的外汇储备贬值。截至2009年8月末,人民银行总共花费了162093.25亿元人民币用于购买目前持有的22108.27亿美元外汇储备。然而按照9月末的汇率(1美元兑6.8290元人民币)计算,目前持有的外汇储备价值150977.38亿元。也就是说,人民银行持有的外汇储备贬值了11115.87亿元。这个损失是在2005到2008年间因人民币升值形成的。

到目前为止,这个上万亿元的损失仍然可以记为账面损失,但是实际上几乎没有机会挽回。除非未来人民币汇率出其不意地贬值到升值之前的水平,而且人民银行持有的外汇储备在汇率回归期间没有大幅减少。然而这样的灾难性事件已经是(也最好是)不太可能的事情。

最后可以算一算:如果人民币升值推迟半年,上述两项损失将增大多少。按照现在的速度预测,外汇储备在半年内很可能会增长3000亿美元以上,人民银行将为此增加2万多亿元外汇占款。因此,与立即让人民币升值5%相比,推迟半年做同样的事情将造成以下两项额外的损失:

第一,更大的外汇储备贬值损失。如果这一次人民币对美元升值5%的话,那么推迟半年升值将增大外汇储备贬值损失1000多亿元。

第二,更大的铸币税损失。如果人民银行对金融机构的贷款利率维持在3%上下,那么额外的2万多亿元外汇占款将导致人民银行的利息收入每年减少600亿元。

综上所述,尽管人民币升值将不可避免地造成外汇储备贬值。但是,如果把人民币升值决定推迟半年,人民银行将额外付出一个1000亿元以上的贬值损失和每年600亿元以上的额外利息收入损失。因此,如果人民币升值不可避免,那么不要和市场力量对抗、当下做出升值决定,将减少上千亿元的损失。

图4 推迟人民币升值的代价

数据来源:FT中文网。

【注释】

[1]2009年11月2日发表于《明报》,3日发表于《上海证券报》。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。