基于VAR模型的我国财政政策非凯恩斯效应检验(1)

◎张立魁

摘 要:本文首先利用HP滤波法估计出潜在产出,然后利用相应的估计方法分解出结构性预算余额和周期性预算余额,接着在分解出结构性预算余额的基础上,采用非约束VAR模型研究了我国在1994—2010年间的相机抉择的财政政策非凯恩斯效应。实证研究结果表明:我国财政政策在1994—2010年间具有微弱的非凯恩斯效应,期间的经济持续高速增长主要来自于产出自身的延续和波动。这提醒我们,我国财政政策的非凯恩斯效应已经有所呈现,未来的财政政策实践应更重视发生非凯恩斯效应的可能性,避免因为误判财政政策的效应而使得经济状况向与预期相反的方向变动。

关键词:VAR;财政政策;非凯恩斯效应

一、引 言

虽然市场经济具有这样和那样的优点,但是市场经济本身并不能总是保持总供给和总需求的平衡,它会造成经济的波动,政府需要通过财政政策和其他政策工具加以调节,以保持经济稳定发展,这是现代政府的重要职能,其根本目的是减少经济波动可能造成的社会福利损失。

举例来说,2007年美国爆发次贷危机,引发了全球金融海啸并演变成为实体经济的显著衰退。我国2008年第三季度GDP增长率较前一季度下降1.1%,第四季度GDP增长率较前一季度下降更达2.2%,全国规模以上工业增加值增速比上年回落5.6个百分点。为应对世界经济迅速下滑的状况,各国政府大规模推出前所未有的经济刺激计划,纷纷启动财政政策来抑制或减缓经济衰退。例如,2009年2月美国参众两议院达成协议通过了一份总额为7870亿美元的经济刺激计划,其中35%将用于减税,65%将用于政府投资。该项计划实施前预计将为美国保住和创造350多万个工作岗位,并使美国经济摆脱70年来最严重的衰退。我国在2008年11月正式宣布调整财政政策方向,由稳健的财政政策转向积极的财政政策,着力提振内需,增加民生工程投入和基础设施建设,减轻企业税收负担,全面实行增值税改革,加大出口退税力度,促进企业出口和扩大投资。2008年第四季度新增中央投资1000亿元,投资主要用于保障民生、农村和交通等公共基础设施以及节能减排和生态建设。2009年,中国政府启动又一轮中央投资计划,计划投资1300亿元用于保障性住房建设、农村“水电路气房”建设、重大基础设施建设、卫生教育重点项目、环境保护工程和经济结构调整。2009年下半年至2010年,世界经济以及我国宏观经济状况明显好转。

由此可见,财政政策在稳定宏观经济方面具有重要的地位。然而,包括财政政策在内的任何经济政策工具的运用都有可能带来社会福利损失,因为他们都是对利益的重新分配。那么究竟是任由经济波动带来社会福利损失,还是采取财政政策等政策工具来抚平经济波动但同时也带来新的社会福利损失?甚至更为严重的是财政政策不仅无法抚平经济波动反而会加剧经济波动。而这些问题归结起来就是要检验在经济衰退期扩张性财政政策能否刺激经济增长或者抑制经济进一步衰退,在经济繁荣时期紧缩性财政政策能否给经济“降温”以保持经济稳定平衡发展,以及财政政策的作用效果是否足够明显。因此,有必要对财政政策的效应进行研究,比如财政政策是具有凯恩斯效应还是非凯恩斯效应?为此,我国经济学者纷纷展开对这些问题的研究,以期为我国财政政策实践提供一些参考和建议。

财政政策非凯恩斯效应是指,与传统凯恩斯理论正好相反,在一定条件下,扩张性财政政策对经济变量不但没有产生扩张作用,反而带来了紧缩效果,比如扩张性财政政策带来经济增长下滑和消费下降;而紧缩性财政政策对经济变量不但没有产生紧缩作用,反而带来了扩张效果,比如紧缩性财政政策带来了产出增加和消费上升,即此时财政支出乘数为负。自Giavazzi和Pagano(1990)发现丹麦1982年和爱尔兰1987—1989年财政政策产生非线性效应(non-linear effects)以后,理论界和实务界纷纷展开对财政政策非线性效应的检验和研究。Giavazzi和Pagano(1990)研究了20世纪80年代丹麦(1983—1986年)和爱尔兰(1987—1989年)的财政调整。在这两个时期,结构赤字分别下降了9.5%和7.2%,而私人消费却分别上升了17.7%和14.5%。这说明财政政策对私人消费的效应出现了非线性。Hoppner(2001)利用马尔科夫区间转移模型分析了德国(1968—2000年)的财政政策对私人消费的影响,结果表明非线性效应确实存在,但没有给出非线性效应发生的原因。国内在这方面的研究不多,主要有:方红生,张军(2010)考察了中国财政政策的非线性稳定效应并对其形成的可能机制进行了检验。文章识别了可能会导致中国财政政策非线性或非凯恩斯效应的历史时期。储德银,闫伟(2011)分别运用凯恩斯和新古典两种理论诠释财政政策工具对居民消费需求的作用机制,然后通过建立居民消费需求的固定效应变截距面板数据模型,并以24个OECD发达国家1980—2007年的跨国数据为例,实证检验了政府消费、税收和转移支付对居民消费需求的影响效应。方红生,郭林(2010)使用中国1978—2004年度27个省份的面板数据和虚拟变量法考察了中国财政政策对居民消费的非线性效应并对其形成的预期机制进行了检验。王立勇(2007)(数据:1952—2004年的年度数据)采用非瓦尔拉均衡理论中的巴罗—格罗斯曼宏观一般非均衡模型理论分析表明,我国财政政策对经济增长存在非凯恩斯效应,并指出凯恩斯效应和非凯恩斯效应出现的大致区制分布,并且该文对这一推论进行了实证检验。作者采用区制转移向量自回归模型对我国财政政策非凯恩斯效应进行检验,得出了我国财政政策非凯恩斯效应区制:1953—1982年(计划经济时期经济短缺和政府数量约束的原因)、1987—1990年(短缺经济尚未完全结束,市场经济刚刚起步)和1994—1995年三个时间段限,而在1996—2004年这一区制中财政政策具有显著凯恩斯效应。张明喜,高倚云(2008)(数据:1979—2006年的年度数据)运用马尔科夫区制转换自向量回归模型验证了我国的财政政策存在显著的非凯恩斯效应:在短缺经济结束之前的1979—1982年、1987—1990年和1994—1995年,财政政策具有非凯恩斯效应;1996—2006年,经济开始受到有效需求不足的困扰,财政政策具有显著的凯恩斯效应;文章最后还检验了财政初始条件和财政调整幅度等主体预期因素不是财政政策非线性效应产生的必然原因。

梳理已有文献发现,无论是理论研究还是实证研究,都没有形成一致意见。本文采用1994—2010年的季度数据检验我国的非凯恩斯效应,结构安排如下:第二部分,本文采用的方法和数据;第三部分,本文的主体部分,也就是非凯恩斯效应的实证研究部分;第四部分,本文结论及其意义。

二、方法和数据

本文的主体也就是非凯恩斯效应检验采用无约束向量自回归模型。传统的经济计量方法是以经济理论为基础来描述变量关系。遗憾的是,经济理论通常并不足以对变量之间的动态关系提供一个严密的说明,并且内生变量和外生变量难以判定。向量自回归技术则是将所有要分析的变量都看作内生变量,并且每个变量都依赖于自己和其他所有变量的滞后值,因而VAR模型非常便于预测相互联系的时间序列系统及分析随机扰动的影响。

结构性预算余额的估算,考虑到方法的稳健性和精确性,本文采用潜在产出法进行,基本思路主要是首先估计我国的潜在产出,然后利用估算出的潜在产出估计结构性预算余额。基于我国相关数据的可得性以及精确性,本文采用Muller和Robert(1984)方法估计结构性预算余额。

Bt=Bt-1+Δβt+m(rYt-1)+m(a-r)Y t-1

式中,等式右边的第二项反映了政策变化,第三项被称为财政拖累,表示赤字率的自动改变,而最后一项表示财政收支的周期性预算余额。第二、三项共同反映了政府相机决策的变化,前三项之和是结构性预算余额。其中,a表示实际产出增长率;r表示潜在产出增长率;m表示赤字对GDP的边际改变;mr、mg表示R、G对GDP的边际改变,m=mr-mg。

本文采用1994第一季度到2010年第四季度的数据,包括GDP、CPI、财政收入、财政支出。数据来自中国财政统计年鉴和中经网统计数据库,数据处理及图形生成采用Eviews5.0和Microsoft Excel 2007。

三、非凯恩斯效应检验

(一)产出缺口的估计

潜在产出的估计方法有很多,但主要分为三类:机械的滤波法、生产函数法、状态空间模型。三类方法各有利弊。趋势分解法在参数设定方面更加灵活,数据拟合度也比较高,用来确定时间趋势具有方便快捷的优点。但是需要较长的数据样本,否则结论将不稳定。另外平滑权数和初始值靠主观经验得到,对最终潜在产出估值影响较大。因此使用该方法须保证样本量和参数估计的科学性。生产函数法认为产出取决于资本投入或现有资本存量、劳动投入和全要素生产率,潜在产出通过这些变量间的函数关系估计得到。生产函数法克服了趋势分解法选取参数时的主观性,但是存在两个方面的弊端,分别是生产函数形式的确定和所用数据在国内不易得到或者有缺陷。鉴于国内实证研究大多采用趋势分解法,本文拟采用HP滤波法估计我国的潜在产出。

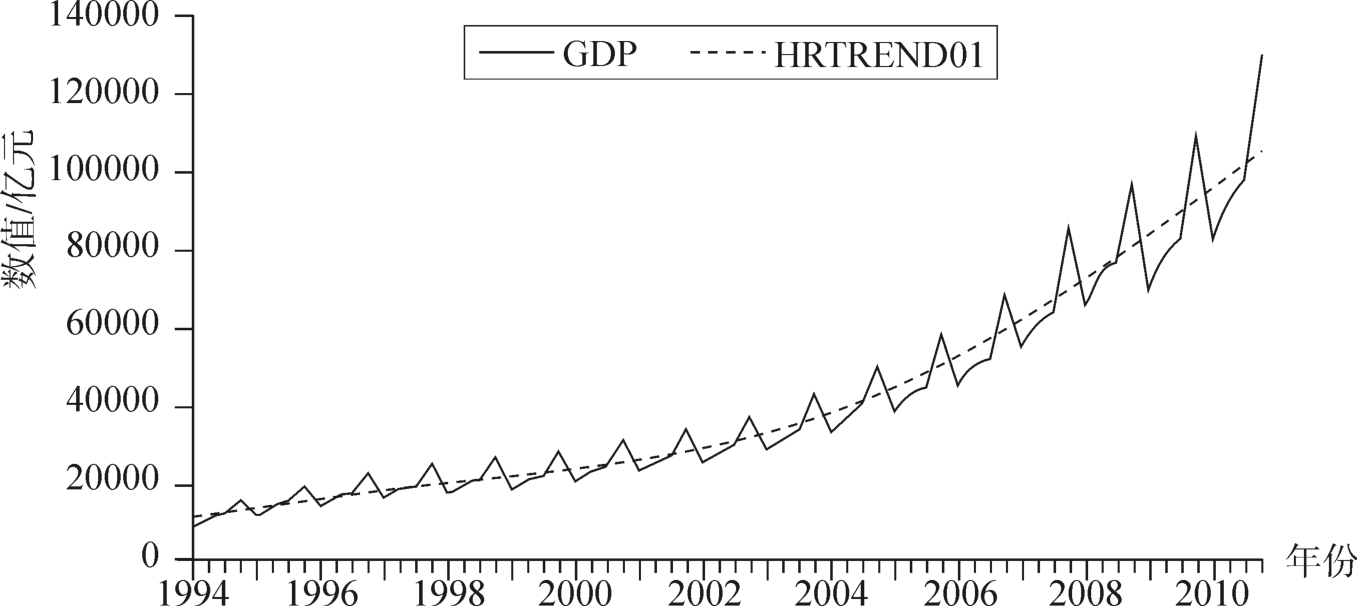

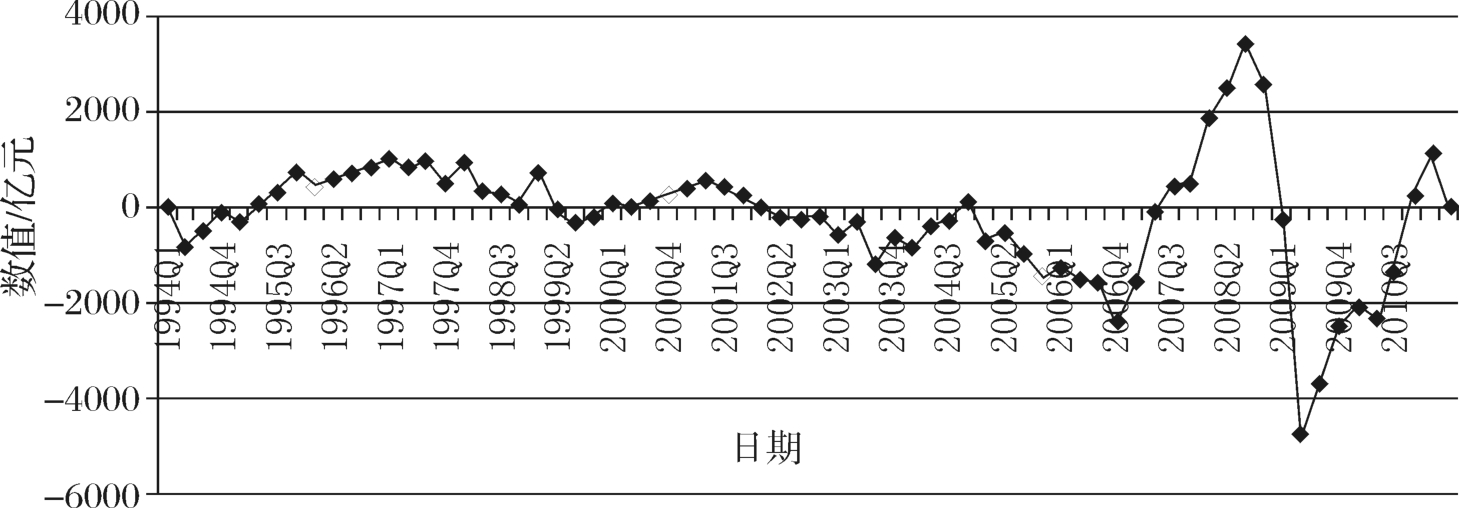

本文首先将1994—2010年的环比季度CPI数据转换为定基季度CPI数据,进而计算出实际GDP数据,然后利用X12季节调整加法模型对RGDP季度时间序列进行季节调整,得到RGDPSA序列。利用HP滤波技术求RGDP季度时间序列的长期趋势(HPTRGNDO1序列),则产出缺口YTC=RGDPSA-HPTRGND01。潜在产出与产出缺口分别如图1和图2所示。

图1 RGDPSA和潜在产出

图2 产出缺口

(二)结构性预算余额的分解

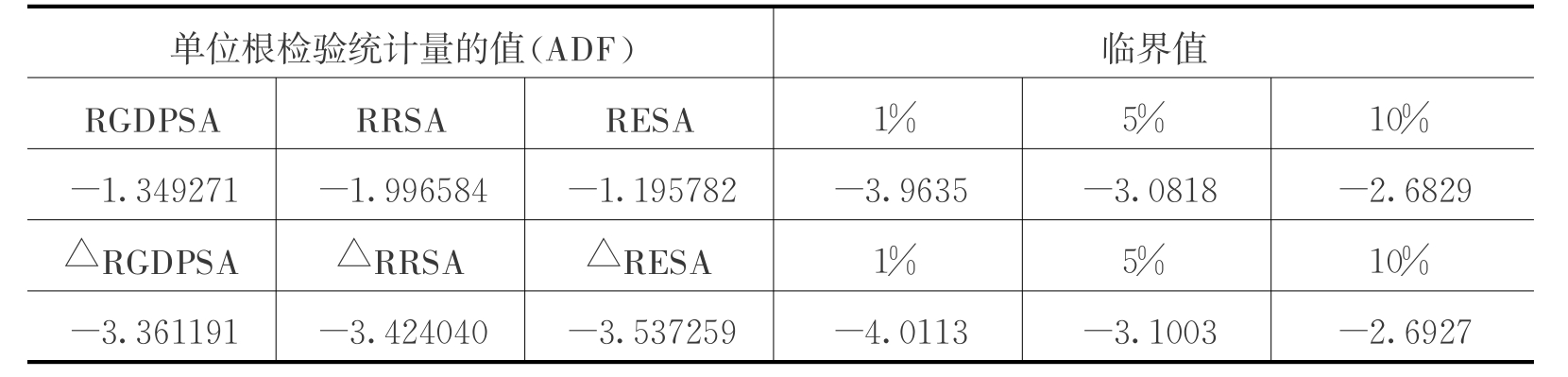

这部分第一步通过定基CPI数据序列计算实际GDP(RGDP)、实际财政收入RR和实际财政支出RG,第二步对这三个序列进行X12季节调整,第三步进行单位根检验(采用ADF检验和PP检验),第四步进行协整检验,第五步分解出结构性预算余额与周期性预算余额。

(1)单位根和协整检验

首先对RGDP、财政收入RR和财政支出RG分别作单位根检验。

表1 ADF检验结果

由表1可知,RGDP、RR、RG均为二阶单整序列,因为三者的一次差分序列的t统计量小于5%显著性水平下的标准值,并且二次差分序列的t统计量大于5%显著性水平下的标准值,也就是说,三者经过一次差分后,成为平稳序列。

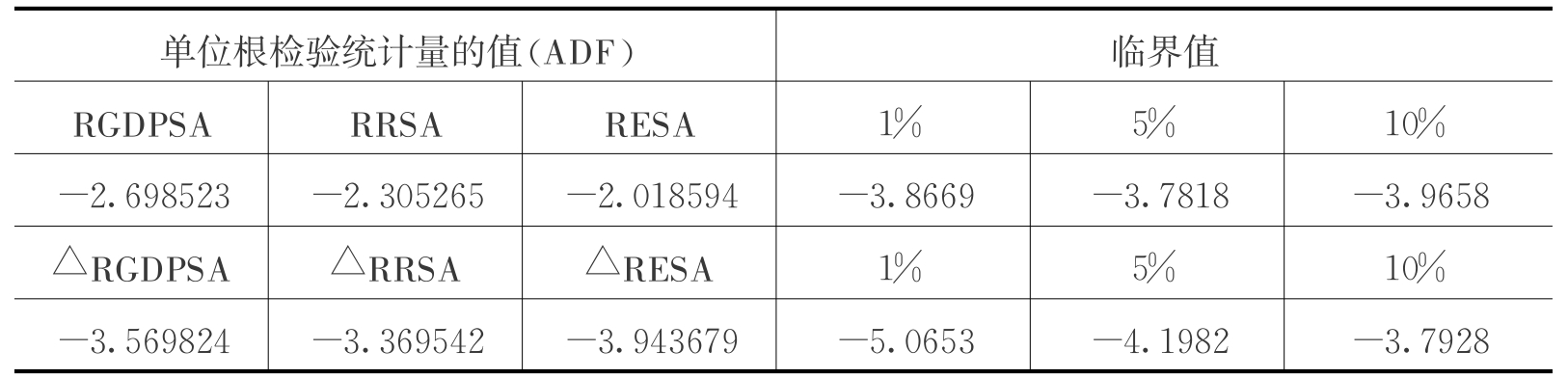

为了结果的可靠性,本文进一步进行PP检验,结果如表2所示。

表2 PP检验结果

同ADF检验,PP检验结果也表明RGDP、RR、RG均为二阶单整序列。

下面分别检验RGDP与RR、RG的协整关系。本文采用E-G两步法进行检验协整关系。首先分别对RG、RR与RGDP进行回归,得到回归方程:

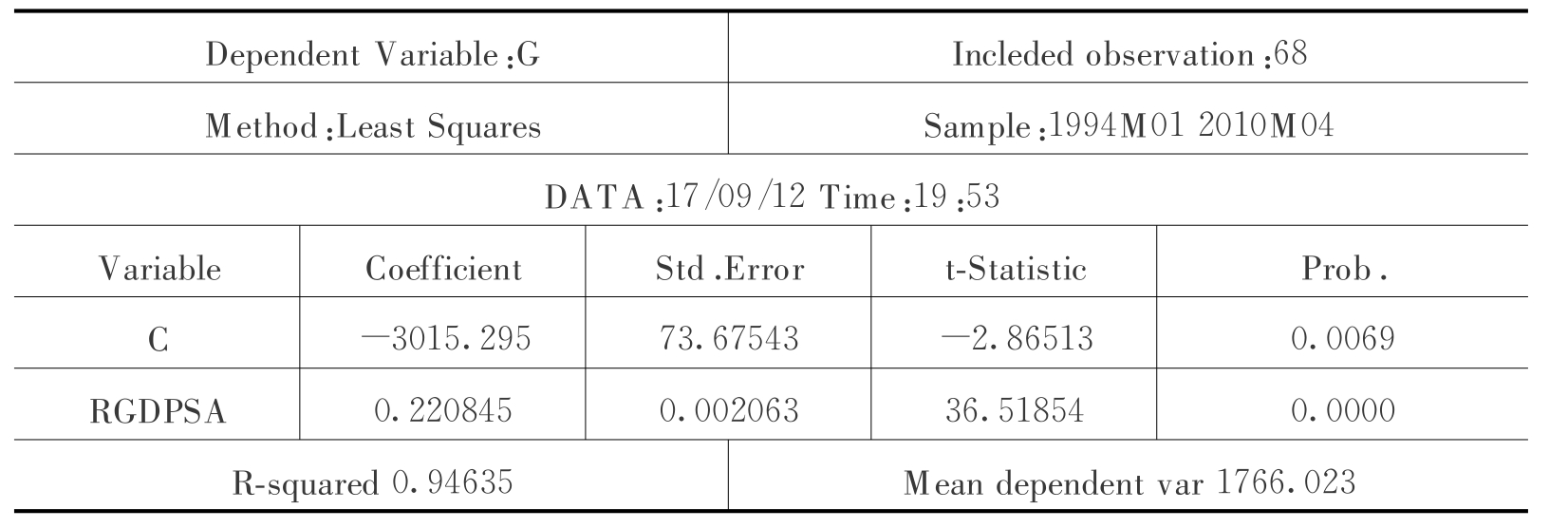

RG=0.220845RGDPSA-3015.295 (1)

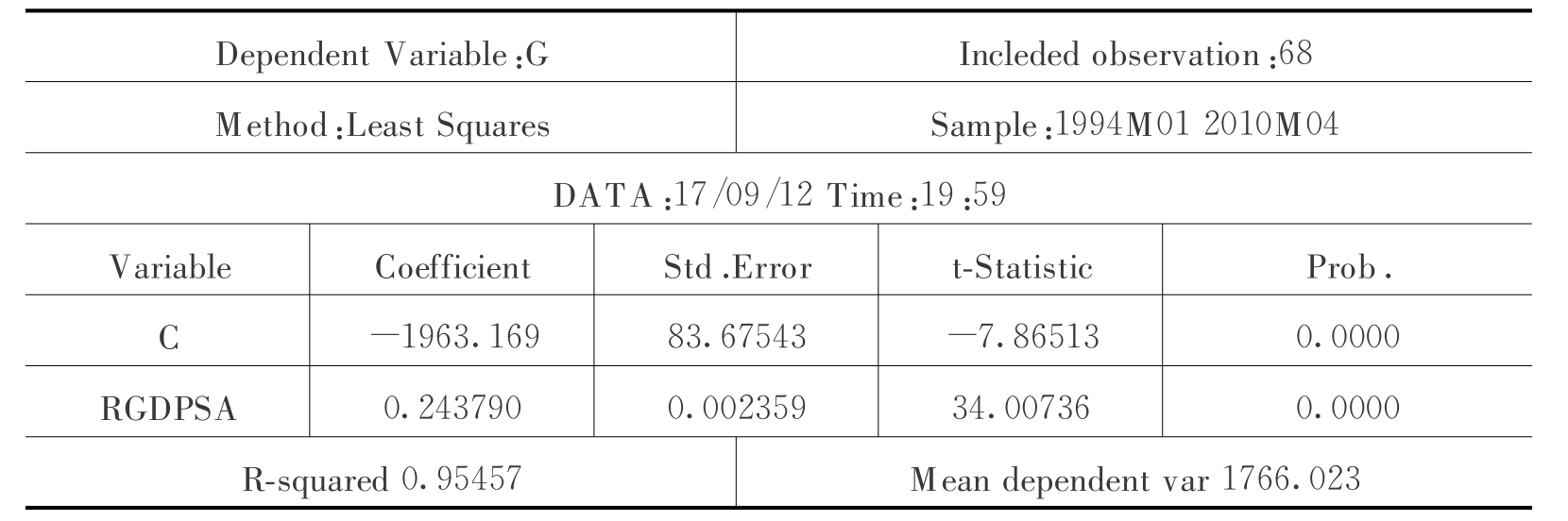

RR=0.243790RGDPSA-1963.169 (2)

两式参数结果如表3和表4所示。

表3 财政支出RG与RGDPSA的回归方程

表4 财政收入RR与RGDPSA的回归方程

进一步检验这两个回归方程的残差序列的平稳性(ADF检验)。

表5 回归方程残差序列平稳性检验

由表5可知,RG与RGDP回归方程残差序列为平稳序列,显著性水平为5%;RR与RGDP回归方程残差序列也为平稳序列,显著性水平为1%。

(2)分解结构性预算余额

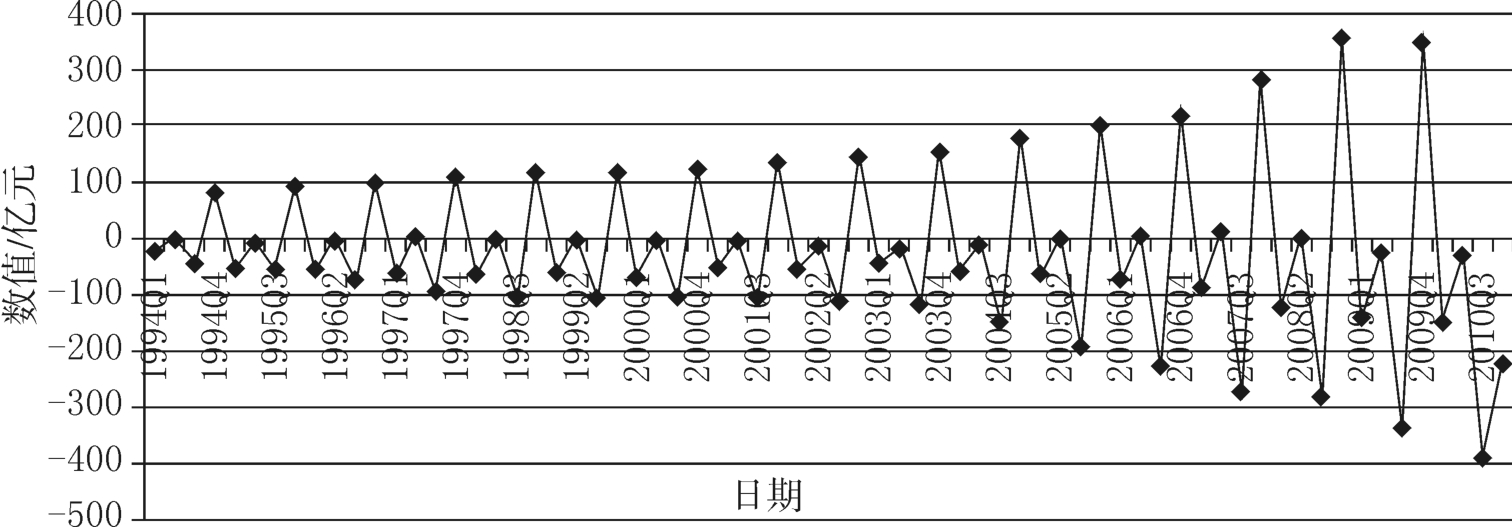

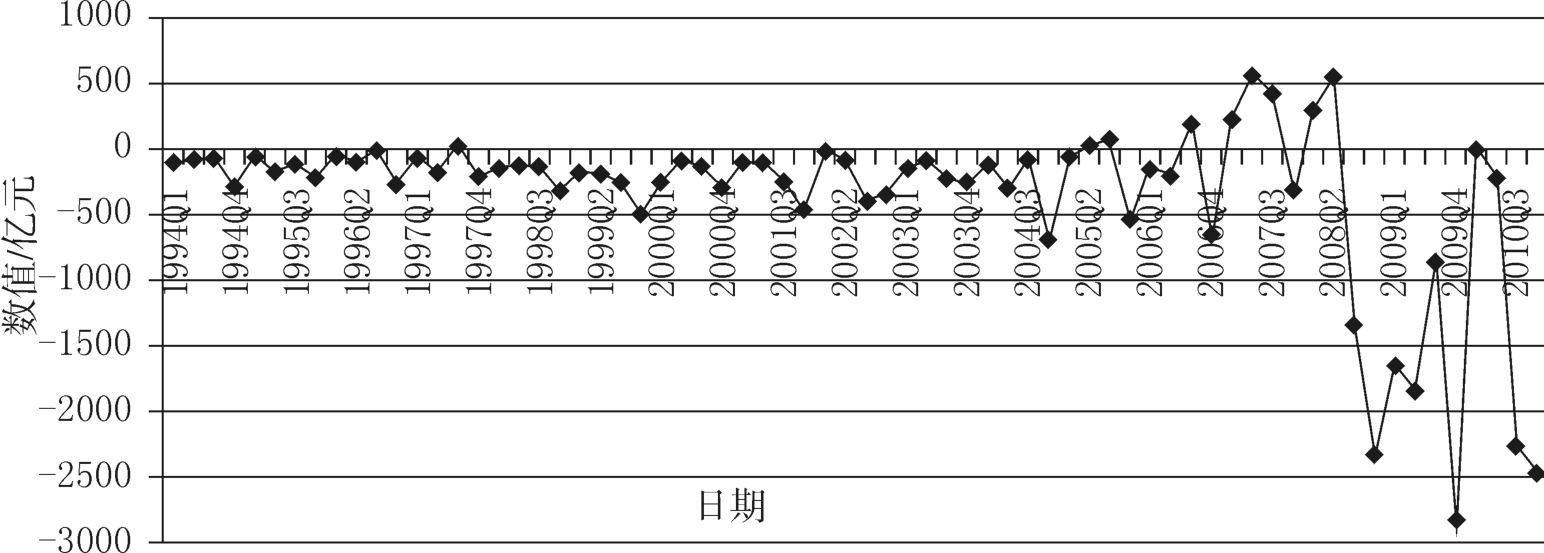

根据上文所述方法以及估计结果,可以得到m=-0.00032。周期性预算余额和结构性预算余额分别如图3和图4所示。

图3 周期性预算余额

图4 结构性预算余额

(3)非凯恩斯效应检验

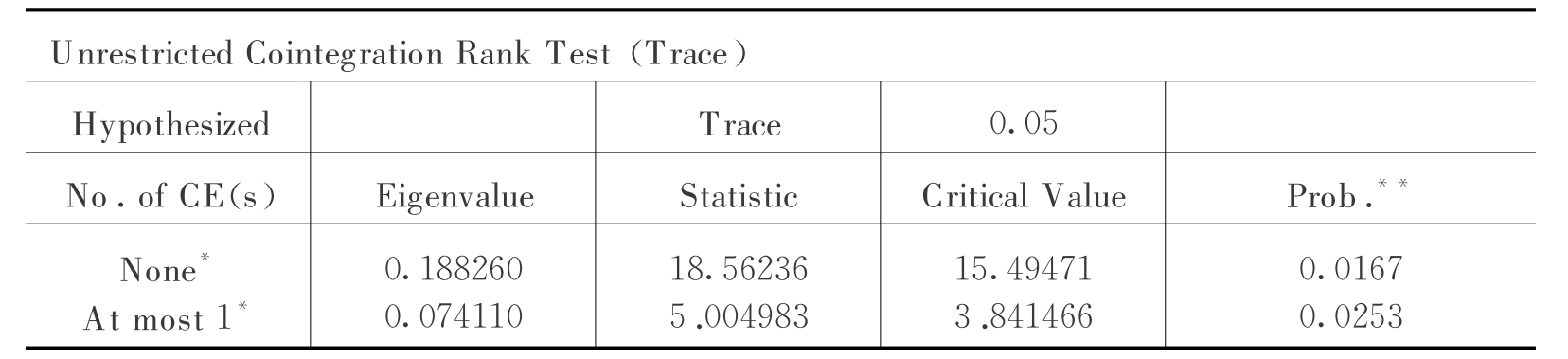

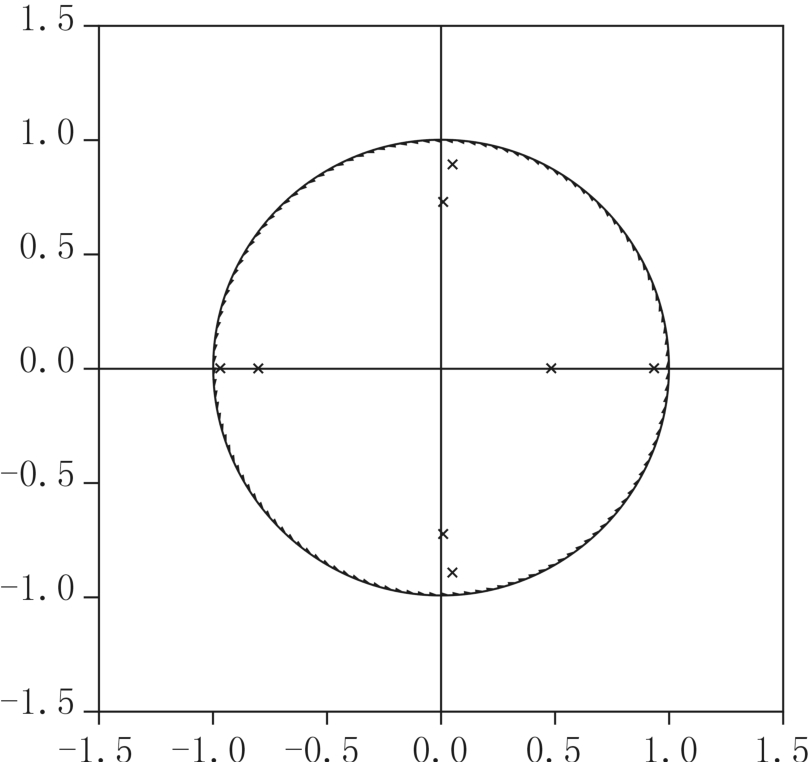

对结构预算余额(SB)和LNRGDPSA建立两变量VAR(4)模型并做Johansen协整检验(见表6),所有单位根的模均小于1(见图6),表明该协整关系满足平稳性要求。Granger因果检验表明SB是LNRGDPSA的内生变量(见表7)。

确定滞后阶数结果:二变量滞后阶数为4的VAR模型。部分估计结果如下:

首先,对结构性预算余额SB与LNRGDPSA做Johansen协整检验,结果如表6所示。

表6 结构性预算余额SB与LNRGDPSA的Johansen协整检验

Trace test indicates 2 cointegrating eqn(s)at the 0.05 level

*denotes rejection of the hypothesis at the 0.05 level

**MacKinnon-Haug-Michelis(1999)p-values

由表6所示,该模型通过了Johansen检验。

其次,对SB与LNRGDPSA的格兰杰因果检验结果如表7所示。

表7 对SB与LNGDPSA的格兰杰检验结果

由表7可知,零假设“SB不是LNRGDPSA的格兰杰原因”的概率为0.00293,在显著性为5%的条件下,拒绝零假设,即SB是LNGDPSA的格兰杰原因的概率为95%以上。零假设“LNRGDPSA不是SB的格兰杰原因”的概率为0.72917,在显著性为5%的条件下,接受原假设,即LNGDPSA是SB的格兰杰原因的概率为5%以下。综上所述,SB是LNRGDPSA的格兰杰原因。

再次,SB对LNRGDPSA(RGDPSA的对数)建立两变量VAR(4)模型,结果如下:

LNRGDPSA=0.5213×LNRGDPSA(-1)+0.2546×LNRGDPSA(-2)

+0.1601×LNRGDPSA(-3)+0.1699×LNRGDPSA(-4)

+0.0983×SB(-1)+0.0425×SB(-2)-0.0463×SB(-3)

-0.0713×SB(-4)+0.5463

最后,检验该模型的稳定性,构建脉冲响应模型(见图5)和单位根检验(见图6)。

图5 LNRGDPSA对结构预算余额的脉冲响应模型

图6 单位根检验

由脉冲响应模型(见图5)分析,SB调整对LNRGDPSA的影响主要是正弹性影响,但是到后期会出现负弹性影响。由单位根检验(见图6)来看,所有的单位根都在单位圆内,表明该检验是稳定的。

由实证结果可知,我国结构性预算余额调整能够很好地带动经济发展,SB(-1)、SB(-2)、SB(-3)和SB(-4)分别以9.83%、4.25%、-4.63%、-7.13%的弹性促进经济增长,表明1994—2010年我国财政政策主要以凯恩斯效应为主,从脉冲响应模型来看,凯恩斯效应持续的时间较长,同时实证结论中SB(-1)、SB(-2)的系数为正,表明滞后一期和二期都是凯恩斯效应。另外,实证结论也表明,我国财政政策存在非凯恩斯效应,但是非凯恩斯效应比较微弱,并且要滞后三期才会出现。同时我们也可以发现结构性预算余额调整并不是影响经济增长的主要因素,影响GDP增长的主要因素是GDP本身自发的延续和波动,即LNRGDPSA(-1)、LNRGDPSA(-2)、LNRGDPSA(-3)和LNRGDPSA(-4)分别以52.13%、25.46%、16.01%和16.99%的弹性影响LNRGDPSA。脉冲响应函数证实了SB调整对LNRGDPSA的影响主要是正弹性影响,间或出现负弹性影响。从脉冲响应模型中也可以看出,SB调整对LNRGDPSA的影响具有波动性,一个可能的解释是我国的财政政策传导机制还不够完善。

四、基本结论与建议

我国财政政策在1994—2010年区制内存在非凯恩斯效应,但是一般会滞后两期才会出现,也就是说我国财政政策的非凯恩斯效应具有滞后效应,并且由各项滞后期的系数可以得知这种效应相对比较弱。本文认为,造成这种结果的一种解释是市场机制不成熟、财税体制不够完善和微观主体的市场信心尚不够强。但是对照现实情况,1994—2010年间,我国经济总体上呈健康良性发展态势,每次经济过度繁荣或者滑坡时,运用财政政策调整宏观经济运行都能使经济相对稳定发展,并未出现严重的非凯恩斯效应。本文的解释是,根据前文实证分析,一方面,我国财政政策的非凯恩斯效应非常微弱,而且滞后三期才会出现;另一方面,我国经济增长的动力主要来自于GDP增长的惯性,是GDP本身自发的延续和波动。在阻力微弱和动力强劲两种相反方向的影响下,我国财政政策的实施仍然较为有效。需要强调的是,实证研究结果表明,我国财政政策的非凯恩斯效应已经有所呈现,未来的财政政策实践更需要重视这一点,以避免因为误判财政政策的效应而使得经济状况向着与预期相反的方向变动。

主要参考文献

1.高铁梅.计量经济分析方法与建模——Eviews应用及实例.北京:清华大学出版社,2006.

2.戴维·罗默.高级宏观经济学(第二版).上海:上海财经大学出版社,2009.

3.李永友.财政政策的凯恩斯效应和非凯恩斯效应.上海财经大学学报,2008(2).

4.方红生,张军.中国财政政策非线性稳定效应:理论和证据.管理世界,2010(6).

5.方红生,郭林.中国财政政策对居民消费的非线性效应:理论和实证.经济问题,2010(9).

6.王立勇.财政政策非线性效应及其解释——兼论巴罗—格罗斯曼宏观一般非均衡模型在中国的适用性.经济研究,2009(7).

7.王立勇.我国财政政策效应的理论研究与实证检验.吉林大学博士学位论文,2007.

8.储德银,闫伟.财政政策与居民消费需求——非线性效应与效应的非对称性.公共管理学报,2011(1).

9.储德银,黄文正.财政政策的非凯恩斯效应.经济学动态,2010(10).

10.张明喜,高倚云.我国财政政策非线性效应的理论探讨与检验.财贸研究,2008(5)

11.郭庆旺,贾俊雪,刘晓路.财政政策与宏观经济稳定:情势转变视角.管理世界,2007(5).

12.郭庆旺,贾俊雪.稳健财政政策的非凯恩斯效应及其可持续性.中国社会科学,2006(5).

13.孙磊.中国财政政策动态效应的实证分析:1998—2004.财贸研究,2006(1).

14.李美洲,韩兆洲.非线性财政政策效应下财政赤字可持续性研究.统计研究,2007(4).

15.方红生.一项关于价格水平决定的财政理论的实证研究.财政与金融,2007(8).

16.郭庆旺,贾俊雪.中国潜在产出与产出缺口的估算.经济研究,2004(5).

17.吕光明.潜在产出和产出缺口估计方法的比较研究.中央财经大学学报,2007(5).

18.Giavazzi,Francesco,Marco Pagano.Can Severe Fiscal Contractions be Expansionary Tales of Two Small European Countries.NBER Macro Annual,1990(5).

19.Giavazzi,Francesco,Marco Fagano.Non-Keynesian Effects of Fiscal Policy Changes:International Evidence and the Swedish Experience.Swedish Economic Policy Review,1996(10).

20.Bas van Aarle,Harry Garretsen.Keynesian,Non-Keynesian or No Effects of Fiscal Policy Changes?The EMU Case.Journal of Macroeconomics,2002(3).

21.Florian Hoeppner,Katrin Assenmacher Wesche.Non-linear Effects of Fiscal Policy in Germany:A Markov-Switching Approach.Bonn Econ Discussion Papers,2001(9).

22.Hjelm,G.Is Private Consumption Growth Higher(Lower)during Periods of Fiscal Contractions(Expansions)?Journal of Macroeconomics,2002(5).

【注释】

(1)张立魁,浙江财经学院财政与公共管理学院,E-mail:zhanglk@zufe.edu.cn。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。