5.5.2 收支市场结构效应VAR模型的识别与检验

本章首先检验所采用的时间序列数据的稳定性和协整关系,之后采取多种指标判别模型的滞后结构,最后检验变量之间的Granger因果性,以确定其相互的关系,明确汇率在我国与各国(地区)贸易中的作用。

(1)数据的稳定性检验和协整检验

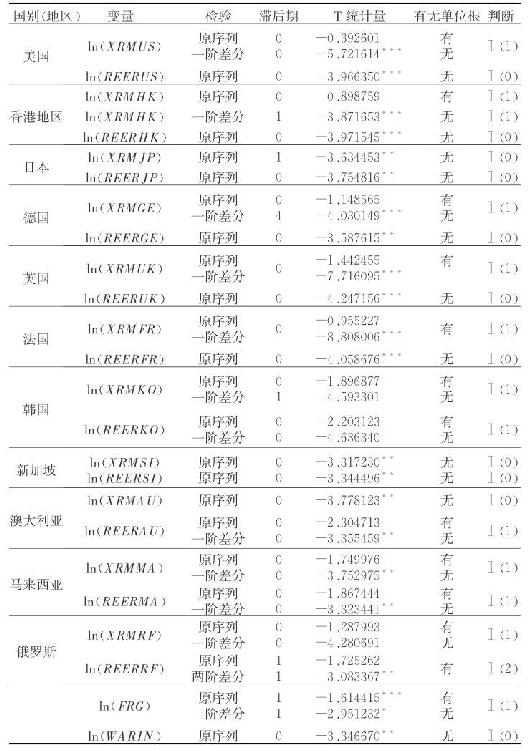

首先检验时间序列数据的单位根,采取ADF检验方法。检验结果如表5.11。

表5.11 贸易伙伴收支市场结构效应实证序列的单位根检验

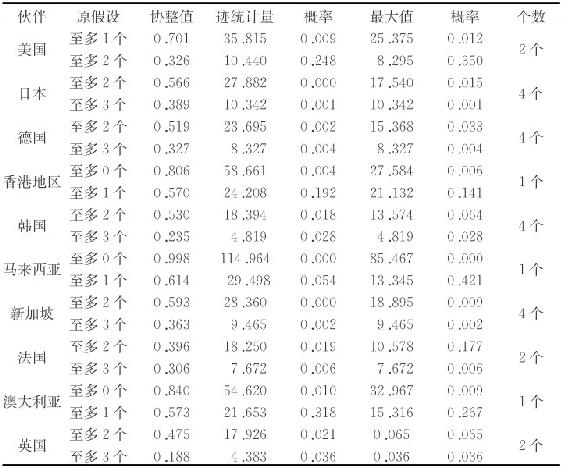

单位根检验结果显示,除了我国香港地区、日本、新加坡外,其他国家的ln(XRMi)和ln(REERi)为非平稳序列,且ln(FRG)为非平稳序列。而本章采取了4变量的VAR模型,故需要检验模型变量的协整性[14]。针对各国的ln(XRMi)序列、ln(REERi)序列、ln(FRG)序列和ln(WARIN)序列的采取迹统计量协整检验,与最大协整值协整检验结果[15]见表5.12。

表5.12结果表明,各组数据之间存在协整关系,可以展开VAR实证分析。

表5.12 贸易伙伴收支市场结构效应实证序列的协整检验

(2)VAR模型滞后结构检验

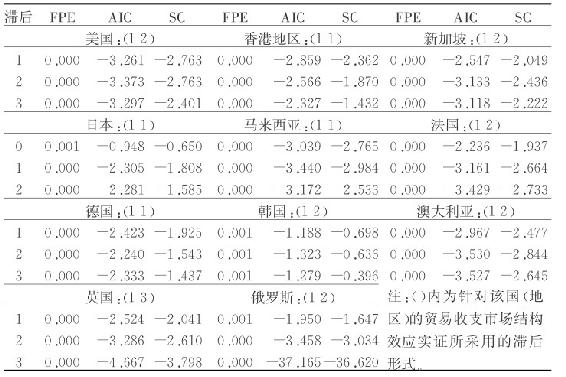

VAR模型滞后结构检验用于确定VAR模型的滞后阶数。

本章主要选取FPE、AIC和SC值进行判断。要判断模型的恰当性,尤其是模型的AR单位根结构,在多种方法获得的模型结构不一致时。针对上述国家(地区)的VAR模型滞后结构检验结果如表5.13、5.14。

表5.13 贸易伙伴收支市场结构效应实证的VAR模型滞后结构检验

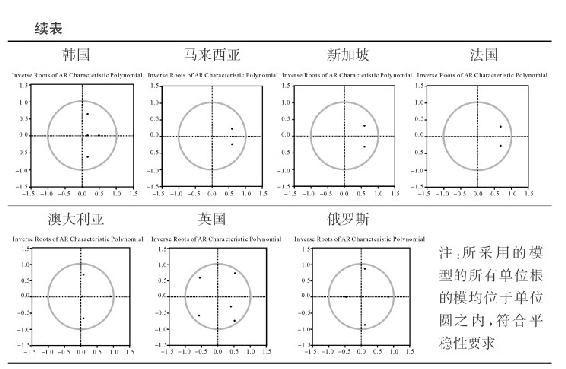

由表5.13确定,并根据不同的AR图修正的,对于我国各贸易伙伴的VAR回归的滞后结构如表5.14所示。

表5.14 贸易伙伴收支市场结构效应实证的VAR滞后结构AR图检验

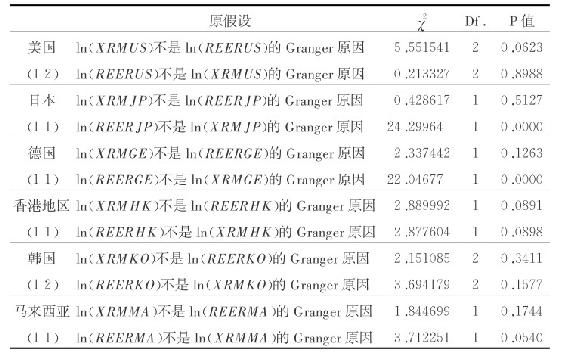

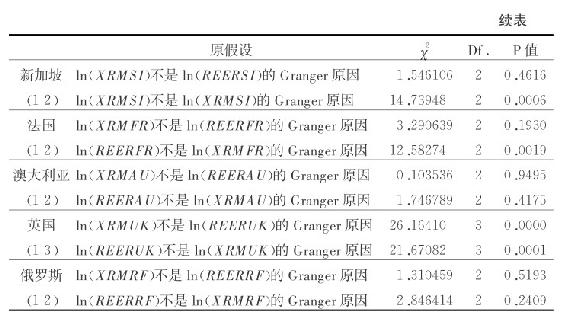

(3)Granger因果检验

表5.15 贸易伙伴收支市场结构效应实证的Granger因果检验

由以上分析可知:我国与各贸易伙伴的贸易收支(ln(XRM)),以及我国与该伙伴的双边实际汇率(ln(REER))的Granger因果性并不一致。其中,我国与贸易伙伴的贸易收支和双边实际汇率互为Granger因果性的有:我国香港和英国;我国与该伙伴的双边实际汇率是贸易收支的Granger原因的有:美国。而我国与该伙伴的贸易收支是双边实际汇率的Granger原因的有:日本、德国、马来西亚、新加坡、法国。另外,韩国、俄罗斯和澳大利亚与我国的贸易收支和双边实际汇率的Granger因果性不显著。

由Granger因果关系可知,中美贸易失衡将带来人民币汇率变动的巨大压力。而对于大多数国家,人民币汇率变化具有调节双边收支的效应。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。