3.3.2 出口方式结构效应VAR模型的识别与检验

VAR模型的识别与检验,用以确定模型的形态和滞后结构,并判别其是否符合最初的假定。本章首先检验所采用的时间序列数据的稳定性和协整关系,之后采取多种指标判别模型的滞后结构,检验变量之间的Granger因果性,以明确我国出口方式结构和实际汇率的相互关系。

(1)数据的稳定性检验

首先检验时间序列数据的单位根,采取ADF检验方法。检验结果如下:

表3.4 出口方式结构VAR实证的单位根检验

由单位根检验的结果可知,在10%的显著性水平上,可以认为ln(EYt)和ln(REERt)均为平稳序列,适合展开VAR实证分析。

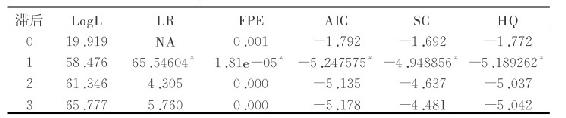

(2)VAR模型滞后结构检验

采用似然比(LR)检验,AIC值和SC值等方法来确定滞后阶数目,也可采用Nerlove(1990)的简单法则。本章进行综合考察,选择滞后1阶的VAR模型。

表3.5 出口方式结构VAR实证滞后结构判断

注:LogL、LR、FPE、AIC、SC、HQ代表各种检验值,*表示显著,下同。

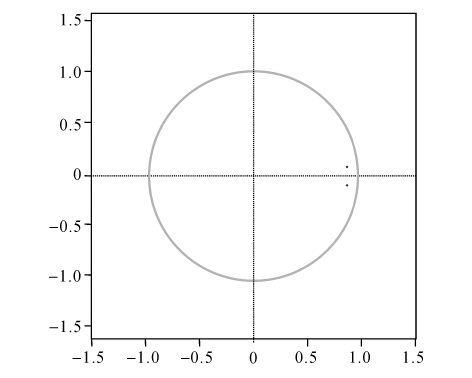

采用滞后1阶的VAR模型后,获得AR单位根图。可以看到,模型的所有单位根的模的倒数小于1,即位于单位圆内,模型是稳定的。

图3.5 出口方式结构VAR实证的单位根AR图

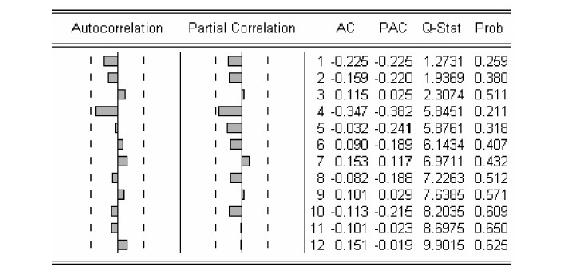

(3)实证模型的序列相关性检验

图3.6 出口方式结构VAR实证的相关图与偏相关图

采用不包括AR与MA项的VAR回归,获得的回归残差的相关图和偏相关图,如图3.6所示。因而可以判断,该模型中不存在序列相关性,不需要加入自相关和移动平均项。

(4)Granger因果检验

Granger因果关系检验检验两个变量之间,当期的一变量,能够在多大程度上被过去的另一变量解释。如果加入一个变量的滞后值能使得解释程度提高,即该变量对另一变量的预测有帮助,或两个变量的相关系数在统计上是显著时,就称为“一变量是另一变量的Granger原因”。

表3.6 出口方式结构实证的Granger因果检验

注:χ2代表χ2统计量,Df.代表自由度,P值代表概率,下同。

Granger因果检验的结论表明,我国的实际汇率变动是我国出口贸易方式结构变动的Granger原因,我国的出口贸易方式结构变动不是我国是实际汇率变动的Granger原因。我国的实际汇率可在一定程度上对我国出口贸易方式的变迁起作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。