【摘要】:4.5.2 进口商品结构效应的VAR模型的识别与检验数据的稳定性检验与协整检验采用ADF检验得知,ln为一阶单整过程,ln均为平稳过程,适合开展VAR实证分析。表4.18 进口商品结构效应实证的Granger因果检验上述结果显示,我国的进口商品结构变迁是我国实际汇率的Granger原因,而我国的实际汇率不是我国进口商品结构变动的Granger原因。图4.17 进口商品结构效应VAR实证的自相关与偏自相关图

4.5.2 进口商品结构效应的VAR模型的识别与检验

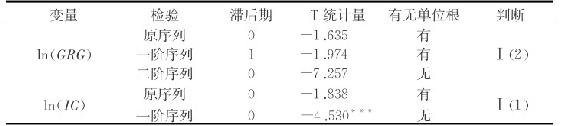

(1)数据的稳定性检验与协整检验

采用ADF检验得知,ln(IC)为一阶单整过程,ln(REER)均为平稳过程,适合开展VAR实证分析。

因而有必要进行协整检验,以确定是否适合展开VAR实证。对于ln(IC)、ln(REER)、ln(GRG)和ln(FRG),采用两种协整检验方法,均得到存在协整关系的结论,可以展开VAR实证分析。

表4.15 进口商品结构效应VAR实证数据的单位根检验

表4.16 进口商品结构效应VAR实证数据的协整检验

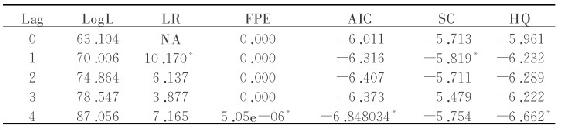

(2)VAR滞后阶数检验

表4.17 进口商品结构效应VAR实证滞后结构的判断

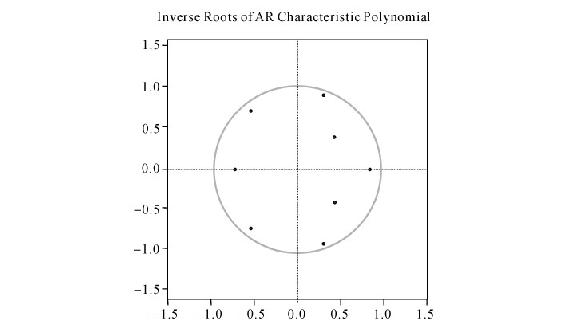

图4.16 进口商品结构效应VAR实证4阶滞后的单位根AR图

针对上述国家(地区)的VAR模型滞后结构检验结果如表4.16、图4.17所示。考虑采用滞后4阶的VAR模型。

(3)Granger因果检验

对内生变量进行Granger因果检验,结果如表4.18所示。

表4.18 进口商品结构效应实证的Granger因果检验

上述结果显示,我国的进口商品结构变迁是我国实际汇率的Granger原因,而我国的实际汇率不是我国进口商品结构变动的Granger原因。

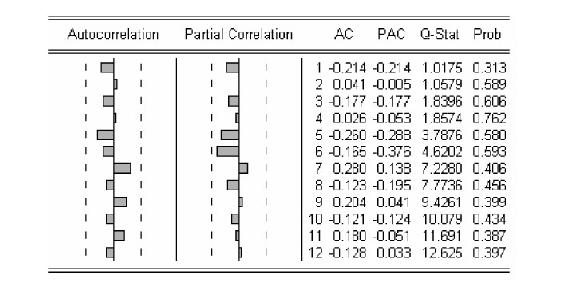

(4)实证模型的序列相关性检验

由自相关与偏自相关检验可知,不存在自相关与偏自相关,不必采用序列相关与移动平均项。

图4.17 进口商品结构效应VAR实证的自相关与偏自相关图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。