基于功能划分的水期权设计及其触发条件研究

基于功能划分的水期权设计及其触发条件研究[1]

王 慧 张 伟

(中国矿业大学管理学院)

摘 要:为规避现货水权交易的供给能力、价格等风险,将水期权引入到水资源配置和管理中,作为现货水权交易的一个有利补充。本文按照水资源的用途和适用对象对水期权进行分类设计,对各类型水期权的概念和内涵进行界定,并对其进行比较分析,在此基础上,对水期权交易买卖方进行博弈分析,得出期权合同的权利金和执行价格所应该满足的条件,即水期权交易触发条件,以期实现水资源的高效配置和管理

关键词:水期权;水干旱期权;水灾害期权;博弈分析;触发条件

一、引言

面对洪涝灾害、干旱缺水和水环境恶化等严峻的水问题,要实现“以水资源可持续利用,保障经济社会可持续发展,提高水资源的可利用率,建立节水型社会”这样一个目标,现有的水利系统和即将完善的水务系统所承受的自然环境压力和社会需求压力是极其巨大的,甚至根本无法承受,必须转换思路,寻找新的支点[1]。

现代经济学认为,市场是资源配置的有效途径。我国水资源南多北少以及水资源本身所特有的不确定性(如天气)使得买方和卖方在现货市场中交易水权面临很大的风险。因此,单纯依靠现货市场将不能达到有效的水资源配置。为了能在买方和卖方间平均分摊水资源配置中所面临的供给能力、价格等风险,我们在水资源配置和管理中引入水期权(本文将用于水资源领域的期权契约叫作水期权),作为现货水权交易的一个有利补充,以沟通与协调的方式实现水资源的优化配置[2]。

本文按照水资源的用途和适用对象对水期权进行分类设计,分析各种类水期权的内涵和特征,在此基础上探讨水期权交易实施的触发条件。

二、水期权的分类

期权作为一种衍生金融商品,20世纪70年代产生于西方,在布莱克-斯克尔斯期权定价模型建立后开始得到日新月异的发展,各种金融衍生物层出不穷,期权也在原来基础上出现十多个变种,用以处理不同类型的期权交易和类似行为[3]。发展至今,期权已经具有丰富的内涵和日益复杂的交易技巧,不仅被应用于金融领域,也被广泛运用于电力、农副产品、贵金属、外汇等商品的交易之中[4]。实践证明,关于期权契约的理论、方法和在许多领域成功应用的例子表明,吸收当代金融工程发展的新成就,应用期权契约理论与方法进行我国水资源配置和管理是一条可行的新途径[5]。

按水期权的用途及适用对象不同,可分为水干旱期权、水灾害期权、实物水期权等。

1.水干旱期权

根据中国的国情和水情,在水市场建设初期,水权交易多在政府、企业或大规模农业用户之间进行,交易量大且持续时间长,因此普通金融期权便不适用,这里我们考虑引入水干旱期权(也叫干旱水期权),用以适应中国水市场的独特性[6]。

水干旱期权是一种奇异期权:它是一个美式和欧式看涨期权的混合期权,既不像美式期权那样可以在期权有效期内的任一时间执行,也不像欧式期权那样只可以在期权到期日执行,它可以在有效期内执行多次,即期权持有者在m时期内最多可以执行R-次,这里0<R-<m。在某一特定时期内期权持有者可以执行也可以放弃,但m时期内总的执行次数不超过R-次,若执行,须提前一定的时间通知期权卖方。期权的执行价格K在契约中规定,如果现货市场上标的资产的价格为St,那么立即执行期权的收益等于S-K[7]。t

2.水灾害期权

水灾害期权(water disaster option,WDO)是专门为我国农业用户设计的一种规避旱涝灾害风险的工具。与大多数常见的期权不同,它的标的物为损失赔偿金额,是一个欧式看涨或看跌期权,其中期权价格为购买水灾害期权所需的成本,执行降水量是期权持有者是否可以获得赔偿的临界降雨量。

3.实物水期权

水利工程建设项目建设周期比较长,受各种不确定性因素干扰多。因此,一般情况下水利建设项目的风险比较大,所以水利工程建设项目投资决策对项目的整个过程具有决定性的作用。但目前用于水利建设项目的主要评价指标(净现值,投资回收期,内部收益率)都存在缺陷。净现值忽略了项目投资中的柔性价值和投资时间的选择;投资回收期没有考虑资金的时间价值,且没有考虑回收以后的收益;内部收益率在有些情况下其值不具有唯一性等等。而应用实物期权方法恰好弥补了这些评价指标的不足之处,它使投资决策具有高度的灵活性。因而可将实物期权方法应用于水利建设项目投资决策中,称为实物水期权[8]。它主要分为以下两种:

(1)扩张投资期权

水利项目投资者主要通过各种融资方式对水利工程进行投资,从而获得未来对该水利项目进行经营的权利。在水利项目建设期内投资者不能获得收益,项目建成后其效益才逐渐地表现出来。例如对水电站的投资,在水电站的建设期内,投资者不但不能获得收益,而且还要对水电站建设不断地投资,只有在水电站建成并且投入使用后,投资者才能从发电效益中获得利润。一般说来,企业的许多先行投资项目(如研发,R&D)中,都包含着企业扩张期权。对比实物期权在R&D项目中的应用可得到,水利项目的建设期相当于R&D项目的研究与开发阶段,项目的投入使用期相当于R&D项目的产品商品化阶段,所以水利项目投资决策具有扩张投资期权的特征。

(2)推迟投资期权

水利项目投资规模大、周期长、受到不确定性因素影响大,因此为了获得对决策有利的信息,选择投资实施的最佳时间,有时推迟实施投资是必要的。投资者在投资水利工程项目时,需要详细的前期投资分析,因为一旦决策失误的项目投入运行,再回收投资就会造成很大损失。推迟投资期权特别适用于自然资源开采、房地产开发、农业开发等需要大量自然资源的投资项目,这些项目的典型特征是收益具有较大的不确定性,而且投资周期长。而水利建设项目投资完全具备了这些特征,因此推迟投资期权可用于水利项目投资决策中。

针对中国水市场实际,特别是水市场建设初期,水权交易主体多为政府、大型需水企事业单位(如水电厂等)和大型农业灌溉公司。另一方面,我国是一个农业大国,“大力扶持农业”的长远目标使得我们有必要为农业用水户设计一类期权,保障其收益的稳定性。如前所述,实物水期权主要用于工程投资领域,而且已有学者对此进行深入研究,这里我们不再详述。鉴于此,本文主要针对水干旱期权和水灾害期权的内容和特征进行分析,当然随着我国水期权研究的深入,该分类所包含的契约类型也会逐渐增多和完善,下面我们对这两种水期权进行对比分析[9]。

由水干旱期权和水灾害期权的定义可以看出,其区别主要体现在以下4个方面:

①用途和交易对象不同。水干旱期权交易多在政府、企业或大规模农业用水户之间进行,交易量大且持续时间长;水灾害期权是针对我国农业用水户设计的一种规避旱涝灾害风险的工具,买方多为农业用水户,较水干旱期权交易持续时间短。

②标的资产不同。水干旱期权的标的资产为水权,主要为规避水价波动风险而设计;水灾害期权的标的资产为损失赔偿金额,主要是为了规避旱涝灾害给农户带来的损失。

③执行时间和次数不同。水干旱期权是一个美式和欧式期权的混合期权,既不像美式期权那样可以在期权有效期内的任一时间执行,也不像欧式期权那样只可以在期权到期日执行,它可以在有效期内执行多次;水灾害期权一般为欧式期权,只可以在期权到期日执行,而且只能执行一次。

④期权买方是否执行的触发条件不同。如水干旱看涨期权,只有当执行价格低于现货市场水价时,期权买方才会执行该期权;对水灾害看涨期权而言,只有在到期日实际降雨量高于执行降雨量时,该期权才会被执行。

综上所述,水干旱期权和水灾害期权的异同点主要体现在表1中。

表1 水干旱期权与水灾害期权的比较

三、水期权合约的设计

水期权交易合约是在水期权交易所内达成的、受法律约束的并规定在未来某一时间(或时间段内)、某一地点交收一定数量的合约。在制定水期权合约时,特别是在水期权交易的初级阶段,合约的单位直接影响着水期权权利金、交易量及交易双方的积极性。由于水期权执行时的交易对象为水权,水权的交易单位为m3,因此,本文将水期权交易合约的单位也设为m3[10]。

1.简易水期权的合约设计

借鉴普通金融期权的内容,水期权交易合约一般应该包括水期权契约类型、交易时间、执行价格、合约到期日、水权交易量、水权质量等级、水期权保证金等。

为了避免水期权交易者的违约风险,我们在水期权的交易合约中设置了保证金,但若保证金过大,就可能增加水期权交易者的交易成本。就我国水期权交易所可以设立初始保证金为水价的50%,维持保证金为水价的25%。

2.水干旱期权的合约设计

水期权是期权买卖双方签订的契约,根据中国水市场的特性,合约须包含以下内容:①契约类型,②开始日期,③结束日期,④期权执行价格,⑤最大执行次数,⑥执行水量,⑦水质要求,⑧契约执行通知提前期,⑨违约行为约束等。另外,由于干旱水期权的有效期一般为5~30年,所以在契约的有效期内需根据实际情况临时调整契约内容,如调整执行价格,以免使卖方饱受通货膨胀的损失;根据受水区实际情况临时调整交易水量等。买卖双方的权利和义务需在契约中规定,一般情况下期权买方负责期权执行时所需的全部费用。

3.水灾害期权的合约设计

水灾害期权与大多数常见的期权不同,它的标的物为损失赔偿金额,是一个欧式看涨或看跌期权,其中期权价格为购买水灾害期权所需的成本,执行降水量是期权持有者是否可以获得赔偿的临界降雨量。其合约须包含以下内容:①契约类型,②开始日期,③结束日期,④执行降雨量,⑤限制降雨量,⑥最高赔偿金额,⑦违约行为约束等。

四、东线水期权交易触发机制研究

当水市场发展较完善和成熟时,可通过期权水市场和现货水市场的共同作用达到水资源的高效配置。水权卖方既可以将水资源以期权契约的形式预定给水权买方,也可以在现货市场(spot market)中将多余的水权卖出;水权买方可以从现货市场中买水,同时为避免现货水市场的水价风险,还可以从期权市场预定一定量的水。

假定水权买卖双方均为风险中性,用水需求D是随机变量,其概率密度为f(d),概率分布函数为F(d);现货水市场的水价ps是随机变量,其概率密度函数为h(ps),概率分布函数为H(p)[11]。s

1.水期权交易决策过程

水期权决策过程分为三个阶段:第一阶段,水权卖方以一定的权利金在水市场中出售期权。第二阶段,水权买方根据自身对水资源供给和需求不确定性的预测,通过水期权契约预定一定数量的水资源。第三阶段,水期权买方根据现货市场中的水价、自身水量需求决定在此时是否执行该期权,以及执行的数量和从现货市场中购买水资源的数量。水期权交易时的决策过程如图1所示。

假定水权卖方(b,K)向买方提供水期权合同(s,g),其中b为水权卖方提供单位水量的边际成本,K为水权卖方的最大可供给水量,s表示期权权利金(premium),g表示期权执行价格(execution price)。

对于风险中性的市场参与主体,水权买方的目标是通过期权实现其期望收益的最大化,卖方同样也希望在满足买方要求的前提下,通过期权市场和现货市场的共同作用实现其期望利润的最大化。买卖双方进行水期权交易的最主要目的是分散风险或规避风险[12]。

2.交易主体博弈分析

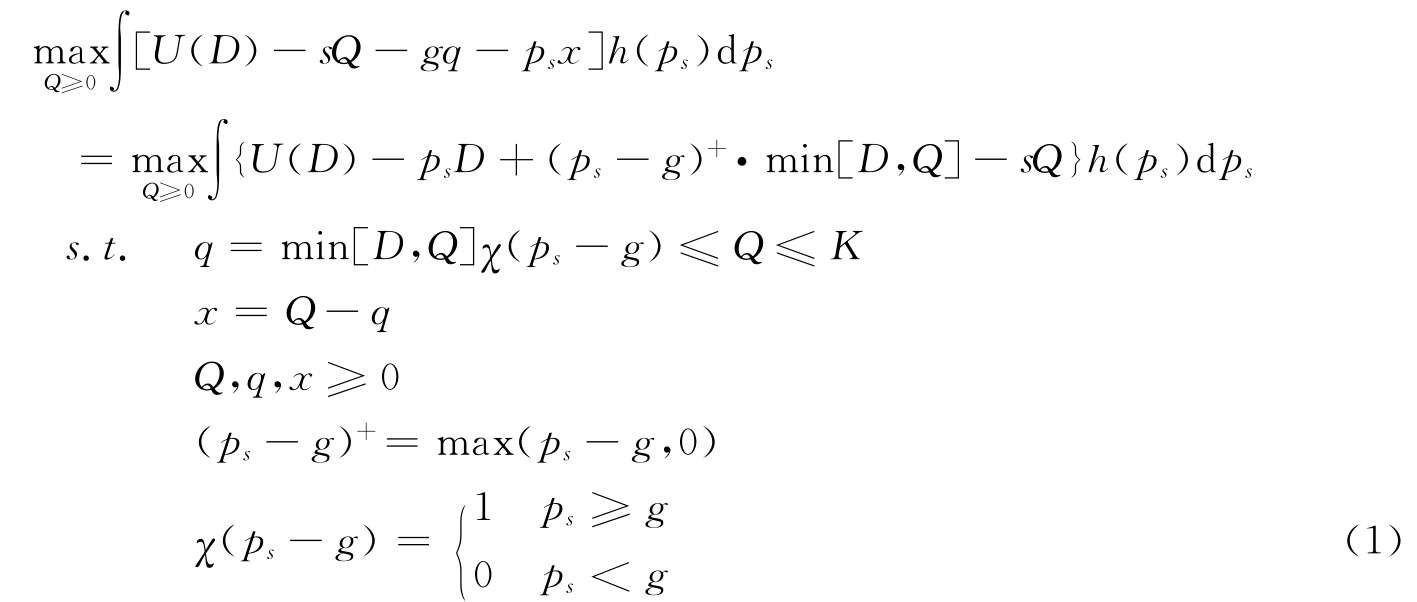

这里假定买卖双方均为风险中性,水价受市场供求关系的影响,具有随机性。显然水权买方最优目标函数为:

另一方面,水权卖方利润函数为:

V 2=sQ+(g-b)q+(p-b)m(K-q) (2)

式中,b表示水权卖方单位水量的生产成本,q=[min(Q,D)]χ(ps-g)。水权卖方需要优化目标函数为:

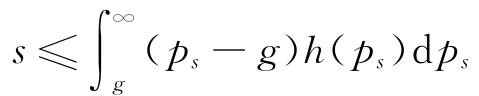

其中约束条件(4)式表示水权卖方提供的期权合同对于买方有意义,即水权买方会考虑使用期权合同购水。

因此,对于某期权合同(s,g),只有 时,水权买方才会选择该期权。式中,s表示期权权利金;g表示期权执行价格。

时,水权买方才会选择该期权。式中,s表示期权权利金;g表示期权执行价格。

这里我们使用了博弈的思想,求出了当水权买方考虑使用期权合同购买水量时,该期权合同的权利金和执行价格应该满足的条件,即水期权交易的触发条件。

五、总结及展望

本文按照水资源的用途和适用对象对水期权进行分类设计,对各类型水期权的概念和内涵进行界定,并对其进行比较分析,在此基础上,对水期权交易买卖方进行博弈分析,得出期权合同的权利金和执行价格所应该满足的条件。在以后的研究中需更加注重水期权交易环境的构建、保障措施的建设以及各水期权的定价模型的构建,以期实现水资源的高效配置和管理。

[1]黄辉,李克锋.我国水资源危机及发展战略[J].四川水力发电,2005,24(2):21.

[2]Mitchell A,Silk,Simon Black.Financing Options for PRCWater Projects[J].Infrastructure Finance.2000:7-8.

[3]Scott A,Jercich,Member,ASCE.California’s 1995 Water Bank Peogram:Purchasing Water Supply Options[J].Journal of Water Resources Planning and Management.1997,2:59-65.

[4]Ahmed Hafi,Stephen Beare,Anna Heaney,Sharon Page:Water options for environmental flows[J].abare eReport,2005(10).

[5]Steven W.Martin,Barry J.Barnett,Keith H.Coble.Developing and Pricing Precipitation Insurance[J].Agriculture economics.2001,26(1):261-274.

[6]王慧敏,王慧,仇蕾,佟金萍.南水北调东线水资源配置中的期权契约研究[J].中国人口·资源与环境,2008,18(2):44-48.

[7]王慧,王慧敏等.南水北调东线水期权契约及其定价模型研究[J].软科学,2008,22(7):7-10.

[8]Shi-Jie Deng,Wenjiang Jiang.Levy process-driven mean-reverting electricity price model:the marginal distribution analysis[J].Decision Support Systems.2005(3):483-494.

[9]Enrique Ballestero,Silverio Alarcón and Ana García-Bernabeu.Establishing politically feasible water markets:a multi-criteria approach[J].Journal of Environmental Management.2002(65):411-429.

[10]王慧,王慧敏,仇蕾.南水北调东线水资源配置问题探讨[J].人民长江,2008,39(2):8-10.

[11]王慧敏,王慧,仇蕾,刘银,佟金萍.水期权及其定价模型——以南水北调东线为例[J].系统工程,2008,26(7):45-51.

[12]刘国光.天气预测与天气衍生产品定价研究[J].预测,2006,6(25):28-33.

【注释】

[1]本文为教育部人文社会科学研究青年基金项目(11YJC630205):水资源配置中的期权契约设计及其最优策略研究——以南水北调东线为例;中国矿业大学社会科学基金项目(0J091179):水资源配置中的期权契约设计及其最优策略研究——以南水北调东线为例;中国矿业大学211工程三期重点学科建设项目(A90202):煤炭产业发展战略与煤矿安全管理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。