第二节 鄱阳湖生态经济区 (1)工业发展现状

一、工业产业类型和规模

(一)产业类型

钢铁、汽车、船舶、石化、轻工、纺织、有色金属、装备制造和电子信息九大产业是我省工业经济的主体,其销售收入、利税总额占全省工业的80%。作为全省经济核心区域,规划区内各地市支柱产业类型与九大产业基本吻合,结合区内各地市的产业特色以及规模以上工业增加值、主营业务收入、利税总额等主要经济指标在行业内的占比情况,规划区主要产业类型为以下11类:

①钢铁产业。②汽车产业。③陶瓷产业。④石化产业。⑤纺织产业。⑥食品产业。⑦光伏产业。⑧医药产业。⑨铜冶炼及精深加工产业。⑩航空产业。〇11风能核能。

具体产业类型在各地市分布情况见表3—5:

表3—5 规划区内各地区支柱产业分布表

续表

注:以上地区范围仅包括规划区内各县、区,如抚州仅包括临川区、东乡县。

(二)规模以上工业企业数量

由表3—6可以看出,规划区内规模以上工业企业数量共计3008个,占全省总量的48%。排在前三位的设区市分别为南昌、九江和景德镇,其中:南昌952个,占全省的31%;九江601个,占全省的20%;景德镇371个,占全省的12%。这三个地区规模以上工业企业数量占整个规划区的63%。

表3—6 各县市规模以上工业企业数量表(单位:个)

续表

二、规划区工业产业分布

(一)钢铁产业主要分布在新余、南昌

1.分布状况

作为江西钢铁产业的龙头企业,新余钢铁有限责任公司是全国重点铁合金基地,居中国冶金行业第23位,全球钢铁企业钢产量第57位。2008年实现工业增加值45亿元,占全省比重的34.29%。新余钢铁股份有限公司、方大特钢科技股份有限公司分别入选“2007年中国企业500强”第225位、第355位。

2.产业依托

资源优势。江西保有铁矿资源储量为6.27亿吨,主要分布在赣中和赣西地区,目前已探明新余铁矿储量为15908万吨,居江西省之首。

产业优势。新余钢铁股份有限公司拥有普钢、特钢、金属制品、化工制品等产品系列800多种品种和3000多个规格,已成为世界最大造船企业——韩国现代重工的长期供应商。方大特钢科技股份有限公司通过市场细分,发挥优势,构筑了汽车弹扁—板簧产业链,汽车板簧市场占有率由2007年的27%上升到2008年的40%。

3.市场前景

随着重化工的发展,国内对钢铁需求仍然会保持一定的增长幅度。中国要达到钢材市场的供需稳定仍需要10年时间。对钢材需求最大的房地产投资、城市建设投资也仍有很大空间。2011年是“十二五”规划的开局之年,各地政府建设城市的热情仍然比较高,对钢铁有一个较大的需求。

(二)汽车制造产业主要分布在南昌、景德镇

1.分布状况

全省共有5家整车制造企业,有4家企业分布在规划区内。其中江铃汽车集团2008年主营业收入149.1亿元,工业增加值35.1亿元,利税总额12.9亿元;江西昌河汽车股份有限公司2008年完成主营业收入37.7亿元。

2.产业依托

资源优势。江西有新钢股份、萍钢股份、方大特钢三家大型钢铁企业,年产量上千万吨;江西长力汽车弹簧股份有限公司拥有冶炼—轧制—成型生产汽车板簧的完整生产线,是国家生产汽车钢板弹簧的大型专业厂家,产品质量达到国际水平,这为江西汽车行业发展提供了钢铁资源支持,节省了生产成本。

产业优势。江铃汽车集团公司是中国汽车行业重点骨干企业和国家汽车出口基地企业,1989年跻身中国500家最大工业企业行列,2008年总资产120多亿元、净资产60多亿元、年创利税总额10多亿元,位列全球华商500强的第382位;江西昌河汽车股份有限公司是直接隶属中国长安汽车集团股份有限公司的全资子公司,拥有景德镇、九江、合肥三个整车工厂和九江发动机工厂,具备年产30万辆整车和15万台汽车发动机的生产能力。

3.发展前景

随着国民经济的持续快速发展和人民生活水平的不断提高,中国已从“自行车社会”进入了“汽车社会”,正处于汽车大众消费时期。虽然目前我国人均汽车保有量增长迅速,但与世界水平(每千人拥有128辆)和发达国家水平(如美国每千人拥有675辆)相比仍有较大差距。目前海外汽车市场正处于复苏阶段,这都为我国汽车行业发展提供了巨大的空间。

(三)陶瓷产业主要分布在景德镇、高安

1.分布状况

景德镇是举世闻名的瓷都,已形成了独特的产业优势。2008年其陶瓷工业总产值完成70亿元,占全省的55.4%。2007年3月,高安被批准为省级建筑陶瓷产业基地,先后引进新明珠、新中源、普京、欧雅等88家建陶及配套企业,合同进资170亿元。2009年,高安陶瓷总产能突破3亿平方米。在2007年全国陶瓷行业新锐排名中,“高安基地”一举获得年度产区奖,并被全国建材协会授予“国家建筑陶瓷产业基地”称号。

2.产业依托

资源优势。在全国已探明储量的155种矿产中,江西就有98种。其中具有突出优势的钽铌和稀土都是与新型陶瓷息息相关的矿产资源,国际上通用的高岭土,就是来源于景德镇北部山区鹅湖镇高岭村边的高岭山。

科研优势。景德镇市为国内新型陶瓷的主要科研和生产基地,全国陶瓷业界唯一的国家级工程中心——“国家日用及建筑陶瓷工程技术研究中心”落户该市。南昌大学的发光材料(陶瓷)、景德镇陶瓷学院的大规格蜂窝陶瓷技术、九江学院的等离子溅射陶瓷涂层均处于国际领先水平,并初步实现了产业化,产生了巨大的经济效益。

产业优势。目前拥有景德镇陶瓷产业基地和高安建筑陶瓷产业基地。陶瓷产品已发展到13个大类、250多个系列、2000多种器型、5000多个花面。全国产销量前六位的新明珠、新中源、诺贝尔、唯美、蒙娜丽莎、欧雅陶瓷公司已全部落户规划区,陶瓷业发展创造了国内发展史上的诸多第一。

3.发展前景

陶瓷业的发展体现在新型陶瓷方面。新型陶瓷无论从材料本身的性能,或者是材料所采用的制备技术来看,已经成为陶瓷科学、材料科学与工程方面非常活跃、极富挑战的前沿研究领域,这也为陶瓷业的发展提供了更为广阔的空间。新型陶瓷已成为许多高新技术领域中不可缺少的关键材料,在军事、经济等领域发挥着重大作用。

1.分布状况

中国石化九江分公司具有500万吨/年原油综合配套加工、52万吨/年尿素和10万吨/年聚丙烯生产能力,2008年完成主营业务收入196亿元,占全省化工行业主营业务收入475亿元的41.26%,实现税收6.7亿元;新干现有盐化工业企业18家,年产值3.6亿元;樟树岩盐资源居江西省第一。目前江西盐矿年产80万吨,随着富达盐化有限公司年产60万吨的真空制盐生产线的建成,樟树市已经形成了年产140万吨岩盐的生产能力,是江西省最大的盐业生产基地。

2.产业依托

资源优势。江西省盐产业发展有着丰富的非金属矿产资源,特别是萤石资源、石灰石、石英石等。拥有江西盐矿、富达盐矿两家制盐企业,已探明的优质岩盐量达103.7亿吨,岩盐资源主要集中在樟树、新干两个地区,保有储量为115.5亿吨,居全国第四位。

区位优势。新干、樟树位于赣中腹地,又处于珠江三角区和长江三角区的中间部位,在这里发展石化工业,其辐射面必将大大超出珠三角和长三角。

3.发展前景

我国盐的需求量不断扩大,据中国盐业协会预测,“十一五”期间全国两碱工业用盐需求量年均递增14.24%,盐的总消费量年均递增7.3%。世界盐的总产销量在今后5到10年内将以每年2%~3%的幅度递增,呈现稳定增长态势,而亚洲市场将更加活跃,增长速度将会达到5%以上。由于盐业加速扩能,中国将成为世界最大的盐产品生产国。

(五)纺织服装产业主要分布在南昌、九江

1.分布状况

江西四大纺织产业基地中有两家在规划区,分别为共青城和青山湖区产业基地,这两个基地已经上升为国家级基地。2008年两基地实现主营业务收入合计100.4亿元,规模以上工业增加值43.63亿元,分别占全省的69.23%和96.95%。2009年江西纺织工业十强企业有6家企业分布在规划区内。

2.产业依托

2008年,全省纺织行业实际完成固定资产投资额138.86亿元,稳居全国同行业第6位,施工项目390个,一大批项目落户规划区内,有效支撑了规划区纺织行业的发展。

3.市场前景

纺织服装行业与收入水平高度相关,根据美国和日本的发展历程,人均GDP一旦跨入3000美元,就进入服装行业的高速发展阶段。我国从2007年开始,整个服装行业的国内消费增速已经开始超过外销,国内消费持续快速增长的趋势已成定局。因此,随着经济的发展和人民收入水平的提高,国内、国外两个市场对纺织服装需求将继续保持增长。

(六)食品产业主要分布在南昌、宜春

1.分布状况

绿色食品是遵循可持续发展原则,按照特定方式生产,经专门机构认定,许可使用绿色食品标志商标的无污染、安全、优质营养类食品。发展绿色食品产业,发挥绿色食品龙头企业和品牌产品的示范带动作用,是拓展农业发展空间,加速农业产业结构战略性调整,实现传统农业向现代农业转变和数量型农业向质量效益型农业转变,提高农业综合生产能力的有效途径。近年来,江西充分发挥生态环境、种植资源、科研力量等优势,大力推进绿色食品产业发展,推行“公司+协会+专家+农户+绿标”的发展模式,绿色食品生产基地数量和规模不断壮大,产业化水平逐步提高,初步形成了以农民增收为核心,以市场需求为导向,以绿色食品标志品牌为纽带,以龙头企业为主体,以基地建设为依托,以农户参与为基础的一体化发展格局。2008年,全省绿色食品、绿色有机生产资料总数达1280个,绿色食品总数排名进入全国前八位,有机食品产品数位居全国第一;全省共有27个县的32个基地被农业部授予全国绿色食品原料标准化生产基地,面积达854万亩,列全国第二位;绿色食品、绿色有机生资企业442家,其中,有120家绿色食品企业成为省级农业产业化龙头企业,占全省总数的29%,有15家绿色食品企业为国家级农业产业化龙头企业,占全省总数的55.56%,绿色食品企业占“双十”企业总数的80%,占“双百”总数的39%。环境监测总面积4300万亩,实现销售收入190亿元。

2.产业依托

自然优势。江西地貌以山地丘陵和淡水湖泊为主,易于种植业的多样性发展。全省森林覆盖率达60.05%,居全国第二。种子植物约有4000余种,淡水鱼种类占全国的21.4%,鸟类占全国的23.2%,资源利用潜力巨大。农业种植资源丰富且兼南北之宜,为食品产业发展提供了优越的条件。

产业优势。江西的绿色食品、有机产品发展已跨入了全国先进行列。到2008年底,全省绿色食品企业达到321家,占全国总数的6.9%;绿色食品产品711个,占全国总数的5.2%,居全国第六位;有机食品产品从无到有,总数达到321个,占全国总数的19.4%,位居全国第一;出口创汇达9120万美元,占全国出口总额的3.9%。23个县的25个基地被农业部授予全国绿色食品原料标准化生产基地,占全国基地总数的16.6%,列全国第二位。江西的经济总量虽然仅占全国的1.8%,但绿色食品销售收入却占全国销售总额的8.3%。

3.发展前景

随着居民收入的增长,恩格尔系数逐步下降,预计到2015~2020年,城乡居民的这一系数将由2002年的37%和47%分别降至30%和35%以下。食品消费将由单纯追求数量转向追求质量,特别是对工业制成品、半成品的需求将大幅度增长,从而为食品工业提供更广阔的市场空间。目前我国加工食品占居民饮食消费的比重大约为25%,如增至50%,将有可能使全国食品总产值在目前1万亿元的基础上翻一番以上,达2万多亿元的规模。

(七)光伏产业主要分布在新余、南昌

1.分布状况

江西省光伏产业现有规模以上光伏及相关企业40多家,2008年实现销售收入196亿元、利润35.9亿元。江西赛维LDK公司通过3年的建设,已形成年产超过1500兆瓦的多晶硅片生产能力,成为全球规模最大的太阳能电池多晶硅片供应商,2008年销售收入超过100亿元,占全省销售收入比重的51.02%,公司已在美国上市。目前,在晶硅铸锭和切片等产业链中承上启下的关键环节上,江西已走在全国最前列,正在积极推进国内规模最大的万吨级高纯硅料项目建设。南昌光伏产业园拥有世界在建科技水平最高、规模最大的薄膜太阳能项目,项目一期工程投资25亿元,年产能1000兆瓦(100万千瓦小时)。

2.产业依托

资源优势。全省硅材料主要原料——粉石英储量近2000万吨,居全国首位,主要分布在宜春、萍乡一带。原矿易于开采,品位高,洗选后二氧化硅含量可达99.9%以上。

产业优势。规划区氯碱工业已有基础,有机硅厂可以提供丰富的三氯氢硅作为生产原料。新余的光伏产业基础从无到有,赛维LDK在生产能力、盈利水平方面均属行业标杆企业,在人才、技术、产业的聚集方面具备了打造世界“太阳能硅片之都”和“世界光伏产业基地”的基础;九江时代晶硅年产2500吨的多晶硅料项目吸引了金沙江风投、中芯国际等企业大资金的进入;南昌、萍乡、上饶、抚州也正在围绕多晶硅、单晶硅、高纯石英粉等产业积极筹划和引进项目。这些都为光伏产业发展打下了良好基础。

电力优势。硅材料生产要耗费大量电力,华中电网目前覆盖规划区域,电力供应相对宽松。

3.发展前景

按照《欧盟可再生能源白皮书》推算,2010~2040年,全球光伏产业的复合增长率将高达25%以上;根据我国《可再生能源中长期发展规划》,到2010年中国光伏发电的累计装机将达到350MW,到2020年将达到1.8GW,到2050年将达到600GW;按照中国电力科学院的预测,到2050年,中国可再生能源的电力装机将占全国电力装机的25%,其中光伏发电装机将占到5%,发展空间巨大。

(八)医药产业主要分布在南昌、宜春

1.分布状况

目前,江西共有6个医药产业聚集地,全部在规划区内(南昌4个,宜春2个),这两地医药行业总量占全省八成以上。全省2009年医药行业“十强企业”中,有9家企业分布在规划区,其中汇仁、济民可信、仁和、江中四家企业2008年主营业收入、利税总额分别占全行业的62.37%、64.17%。汇仁集团实现主营业收入42.3亿元,成为行业规模最大企业。在2006年中国制药工业百强的评选中,以上4家企业分别排名第17位、第27位、第31位、第45位。

2.产业依托

资源优势。全省中药资源达2061种,其中,药用植物1901种,药用动物146种,药用矿物14种。属全国重点调查品种2061种,其中属区域性新资源的有52种。植物类药材的年产量多达8.77万吨。丰富的自然资源为中药材产业的发展创造了有利的条件。

科研优势。以省内高校、科研机构为主体,拥有中药固体制剂制造技术国家工程研究中心等50余家生物产业科研机构,拥有多项有自主知识产权的生物产业科研成果,其中,获国家及省、市科技进步奖189项,获专利700多项。

区位、成本优势。中药材产业正从沿海地区不断向内地转移,江西靠近长江和珠江三角洲,地理优势明显,加上生态环境好,土地价格便宜,劳动力价格低廉,具有低成本发展中药材生产的优势。因此,江西可凭借区位和低成本的双重优势,在未来5~10年在中药材产业的发展上寻求新的突破。

区域先发优势。一是产业集中度高。经过近几年的发展,汇仁、江中、济民可信、仁和药业4家以中成药为重点的企业已成为江西省医药行业新的排头兵,形成了四驾马车并驾齐驱的格局。二是优势品种突出。“江中牌健胃消食片”、“金水宝胶囊”、“汇仁牌肾宝口服液”、“江中牌复方草珊瑚含片”、“汇仁牌乌鸡白凤丸”等产品已成社会知名品牌。三是产业聚集效应明显。

3.发展前景

据相关统计,发达国家人均年药品消费约300美元,而我国不到10美元。随着我国医疗卫生体制改革的推进,医疗和保健消费将会不断提高,国内医药市场潜力十分巨大。目前,医药产业GDP已经占总量的4%。据专家预测,未来若干年内,其年平均增长率不会低于12%。此外,人口老龄化和城镇化的快速发展为我国医药产业提供了良好机遇。

(九)铜冶炼及精深加工产业主要分布在鹰潭

1.分布状况

鹰潭被称为“中国铜都”,2008年全市铜业实现主营业务收入865.7亿元,占全省的66.59%,江铜集团作为国内最大的铜综合生产企业,2008年实现营业收入585亿元,占全省比重的45%。目前鹰潭有铜加工企业78家,铜冶炼能力达85万吨,铜材加工能力达140万吨。全国500强企业浙江金田、宁波兴业、宏磊铜业、三花集团等一大批铜业领头企业纷纷落户鹰潭。

2.产业依托

资源优势。至2005年底,江西探明的铜资源保有储量1345万吨,居全国首位。根据省国土资源厅和省地矿局有关资料,江西还具有丰富的潜在资源量。

产业优势。以江铜集团为核心,全省铜产业已经形成产业链。2008年全省铜矿产量16.5万吨,铜精矿生产能力接近全国的1/3,铜冶炼能力达40万吨,阴极铜产量约占全国的18%。全国18个大型铜矿区中,排名前五位的均为江铜所拥有。江铜冶炼原料的自给率约40%,跻身世界前三强。

3.发展前景

随着世界主要大型铜加工企业落户中国,世界铜加工中心正在向中国转移。我国铜的自给率不足50%,长期依靠进口,成为中国有色金属中唯一短缺的大宗金属。随着发电、电网、建筑等行业对铜的需求的持续增长,作为一种重要的基础原材料工业,铜冶炼及精深加工业短期内不会出现边缘化的危险。

(十)航空制造产业主要分布在南昌、景德镇、九江

1.分布状况

江西是全国唯一拥有3个飞机整机制造企业的省份,三大企业全部在规划区内。其中南昌是新中国第一架飞机诞生地,洪都集团是我国重要的航空产业研发和生产基地,景德镇的昌飞公司形成了比较完整的航空制造体系,中外合资九江红鹰飞机制造有限公司也具备整机组装能力。

2.产业依托

科研优势。江西具有较强的航空科技研发和创新能力,有航空专业博士后工作站3家、国家级航空企业技术中心2家、省部级航空重点实验室10个,以及中国直升机设计研究所(602所)等众多科研院所和试验基地。其中602所是我国直升机的总设计师单位和关键技术预研抓总单位,其研制的直8运输型直升机是亚洲目前最大吨位的多用途直升机,使我国跻身于航空制造先进国家之列。

产销能力。洪都集团研制的K8基础教练机,销往亚非多个国家累计240余架,中埃合作生产80架K8E飞机开创了中国航空工业成套技术出口先河;昌飞公司与意大利阿古斯特公司合资组建江西昌河阿古斯特直升机有限公司,负责A109E型机的总装、市场开发、销售和售后支持;602所在无人直升机的研制上有新的突破。

3.市场前景

我国航空运输业正处于黄金发展时期。到2027年,中国民航需要补充各型民用客机3815架,其中大型喷气客机达到2822架,加上各类支线客机和民用运输机,总价值在3500亿至4000亿美元之间。2020年飞机数量将达到1万架以上。未来10年,我国将成为世界公务航空市场发展最快的地区,至少需要600~1200架飞机,年营业额有望达到600亿元。目前我国民用直升机拥有量仅百余架,其中90%以上为进口机种,到2020年直升机需求量将达到1万架左右。波音、空客、通用电气、普惠、罗罗等国际著名飞机制造公司都与中国航空工业企业签订了转包生产的合作项目,全球35%的波音飞机和半数以上的空客飞机安装了中国生产的零部件。

(十一)风能核能主要分布在九江

1.分布状况

21世纪以来,江西积极响应国家能源发展主战略,大力推动风能和核能的应用。截至2008年底,彭泽核电项目前期工作取得重大突破,正式列入国家规划,有望于“十一五”末、“十二五”初开工建设;大唐江西核电项目和华能鹰潭核电项目已完成初步可行性研究阶段的前期工作。全省建成风电场2个,风力发电装机64兆瓦;在建风电场1个,风力发电装机19兆瓦。近年来,随着全球风能和核能应用产业的兴起,江西相关设备制造和原材料产业发展较快。核能方面,到2008年底,江西建成721等4个铀矿,成为我国铀资源主要产地之一;新余钢厂研制出核级钢板并开始批量生产。风能方面,以1.5兆瓦级风电机组项目为代表的风机整机和零部件生产能力正在形成。新余、南昌等工业化城市正在发挥区位、人才优势,通过开放引进集聚一批风能和核能产业设备制造企业。

2.产业依托

虽然江西属于一次能源匮乏省份,缺煤、少水、无天燃气、石油,但风能、核能资源具有比较优势,尤其是铀矿资源丰富,是江西最具发展潜力的一次能源资源。风能方面,全省理论蕴藏量为6000万千瓦,经济可开发量为230万千瓦,主要集中于江西北部环鄱阳湖各县市,其他地区的局部地形和高山风能也较好,便于开发利用。铀资源方面,江西有六大铀矿带、七大铀矿田,各类铀矿床91个,矿床数和铀资源储量均占全国的1/3。

3.发展前景

随着经济持续发展,能源需求将进一步增强。预计到2015年,江西国内生产总值将突破1.3万亿元,年均增长11%,对能源特别是电力需求将大大增加。在全国电力供应普遍紧张的现实条件下,加快电力建设,增加能源尤其是清洁能源的供应,才能适应生产生活的需要,如此将有力地推动核电和风电的快速增长。根据国家正在调整的风电和核电规划预测,到2020年,我国核电装机容量将从现在的910万千瓦增至7000万千瓦左右,风电装机容量从现在的1200万千瓦增至1亿千瓦左右,同时机组建设将主要使用国产设备。按照目前的建设成本测算,未来10年可为风能和核能相关产业创造16700亿元以上的市场需求,发展空间巨大。

三、规划区工业增加值在一、二、三产业中的比重

2008年规划区工业增加值占GDP比重为44.32%,高于全省工业增加值所占GDP比重,属刚进入工业化中期。进入工业化中期的规划区,正处于工业反哺农业、城市反哺农村、调整城乡关系的重要时期。

工业增加值排在规划区前三位的分别为南昌市、九江市、新余市,第二产业增加值最高的为南昌市,说明南昌市作为省会城市在规划区内具有一定的工业优势;鹰潭市的工业增加值占本地生产总值的比重高达60.98%,新余市和景德镇市工业增加值占本地比重分别为57.37%、50.24%。鄱阳县和余干县所占比重相对较低,分别为17.22%、26.37%,其他县市区的工业增加值所占比重与整个规划区44.32%占比基本一致。究其原因,主要是鹰潭市、新余市、景德镇市是省重工业基地,鹰潭有铜业、冶炼及化肥等产业,新余有光伏、钢铁等产业,景德镇有汽车制造、航空制造、陶瓷等产业,所以,其工业增加值占当地生产总值的比重较大。鄱阳县和余干县属于传统的农业生产区,工业不是很发达,工业增加值在生产总值中的比重相对不高(见表3—7)。

表3—7 2008年规划区三产工业增加值情况表单位:亿元

资料来源:2009年《江西省统计年鉴》

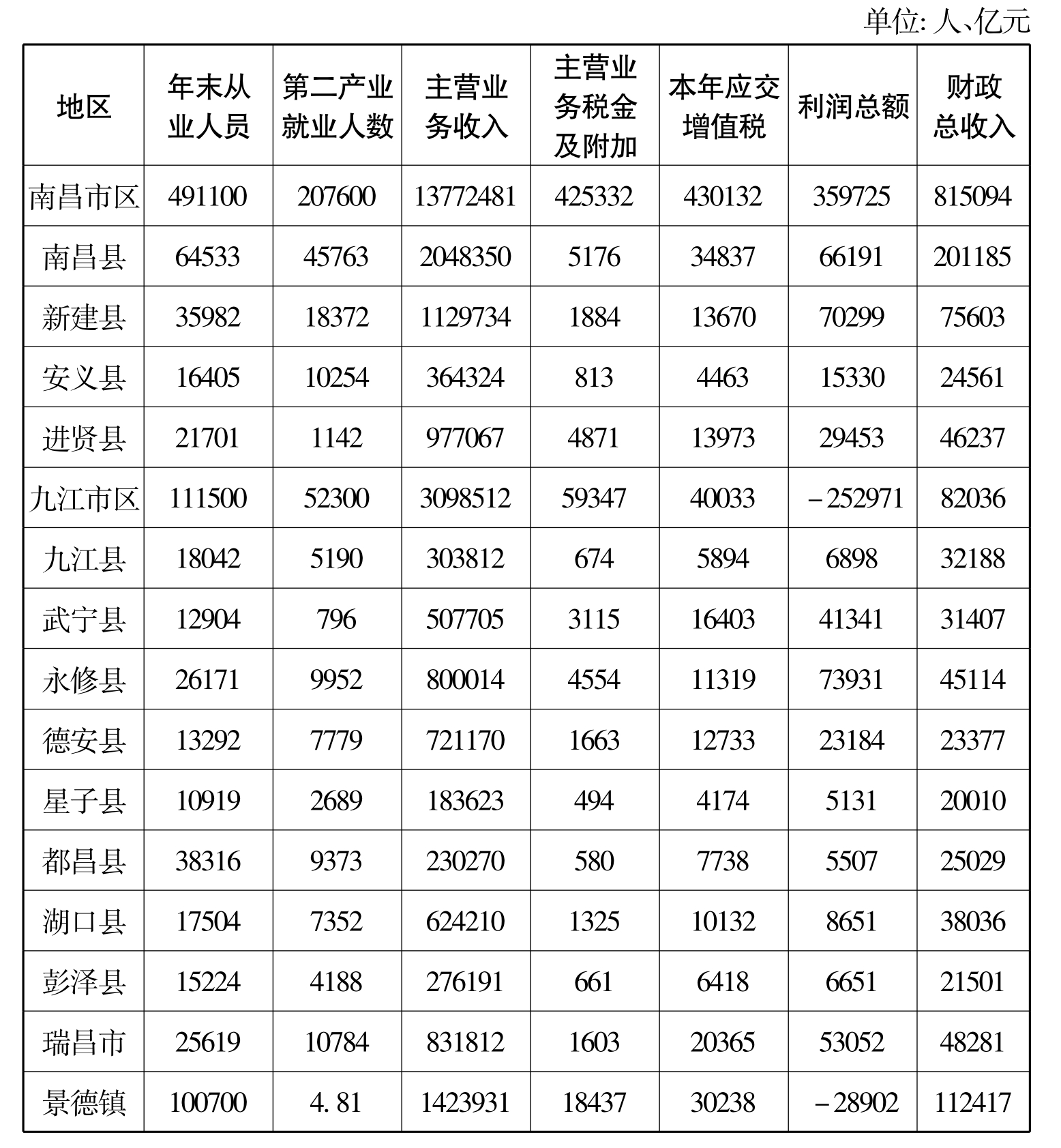

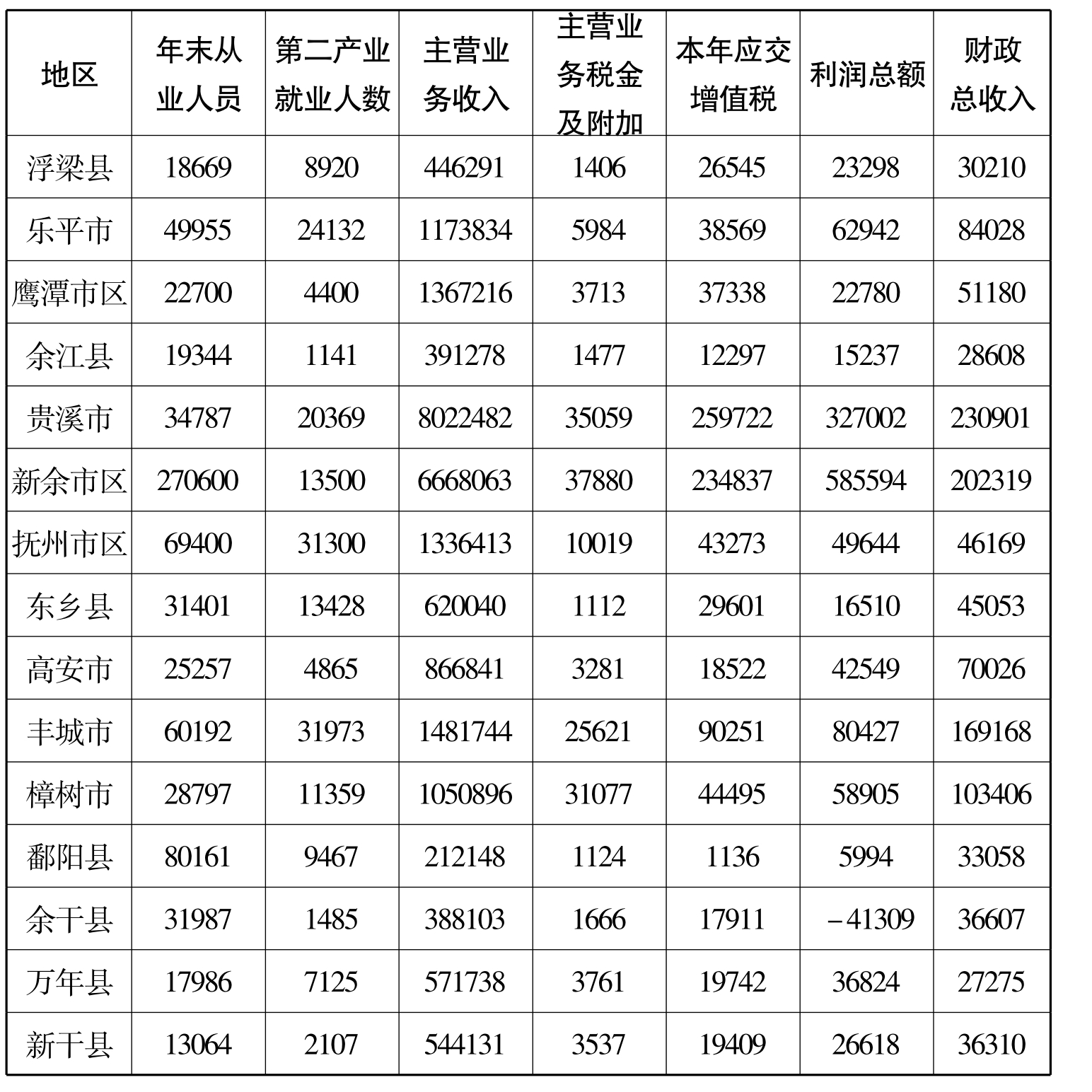

四、规划区工业产业创造财税、利润和就业情况

2008年各县区就业、税收、利润情况见表3—8。

表3—8 2008年各县市区就业、税收、利润情况表

续表

(一)工业创造财税情况

2008年,规划区创造财税总额419.39亿元,其中规模以上工业企业创造财税225.34亿元(主营业务税金及附加69.72亿元,应交增值税为155.62亿元),占规划区财税总额的53.73%,全省规模以上工业企业创造财税总量为384.68亿元,规划区占比58.58%,可见规划区工业在全省工业中居主导地位。从设区市情况看,规划区地市财税总额676.46亿元,其规模以上工业创造财税占当地财税总额比重为33.31%。

(二)工业创造利润情况

规划区规模以上工业企业创造的主营业务收入为4687.05亿元,利润为123.24亿元,利润率2.63%;全省规模以上企业创造的主营业务收入为8269.77亿元,利润334亿元,利润率4.04%。规划区工业企业利润率低于全省工业平均利润率。

(三)工业创造的就业机会情况

由于2009年《江西省统计年鉴》的工业就业劳动力的数据不全,而在规划区第二产业中工业占比高达80%,据此以第二产业带来的就业劳动力来代表工业产业创造的就业机会。

2008年规划区第二产业就业劳动力总数为62.72万人,单位从业总人数为179.42万人,第二产业就业劳动力占单位从业总人数的比重39.8%;全省地市第二产业就业劳动力总数为119.65万人,单位从业人数为309.80万人,第二产业就业劳动力占单位从业人数为38.62%。由此可见,规划区第二产业所创造的就业机会略高于全省比重。

五、规划区经济发展水平及工业化进程差异分析

(一)规划区经济发展水平分析

从表3—9可以看出,规划区整体经济水平高于全省,但区内各县市区发展不均衡:人均GDP高于规划区平均值的有九江市区、南昌市区、景德镇市区、鹰潭市区、新余市区、南昌县、贵溪市7个县市,各县市人均GDP最高的是九江市区,高达58232.42元,最低的是都昌县,仅为3836.01元,相差15倍。

表3—9 规划区人均GDP情况表单位:元

根据相关经济学标准,将规划区分为三类。

1.发达型(人均GDP20000元以上):该类型由九江、南昌、景德镇、鹰潭、新余5个设区市及贵溪市、南昌县等7个县市构成,具有区位优越、交通便利、基础设施完善、工业基础好、第三产业发达等重要特征。南昌市作为全省政治、经济、文化中心和最大的制造业基地,发达的交通运输条件使其吸引力和辐射力日益增强。

2.中等型(人均GDP8000~20000元):该类型由新建县、安义县、进贤县、浮梁县、乐平市、新干县、德安县、永修县、湖口县、万年县、九江县、武宁县、瑞昌市、高安市、丰城市、樟树市、抚州市区、东乡县18个县市共同组成,经济发展水平在规划区处于中等发达水平,人均收入水平较高。这些县市多处于主要交通干线如京九路、浙赣铁路、景鹰高速公路、320国道、316国道沿线,交通便利,或因临近发达型城市,重点发展各种城郊业,接受四个主要中心城市的产业转移,并与之形成产业互补。

3.落后型(人均GDP低于8000元):包括星子县、都昌县、彭泽县、余江县、余干县、鄱阳县6个县,是规划区最不发达的区域。它们受鄱阳湖水体的影响最为直接,属于传统的农业生产区;第二、三产业落后,城市化水平较低。这类县城的发展主要存在以下制约因素:一是自然地理条件差,受鄱阳湖水体的阻隔,水、旱灾害频繁,交通相对不便;二是人口受教育程度低,生活观念陈旧,市场意识不强;三是农业基础设施不完善,抵御自然灾害能力不强,农业机械化生产水平低,农业产业化发展缓慢。

(二)规划区工业化进程分析

采用聚类分析法对规划区工业化进程进行分类,选取每个区域的三类共11项指标:第一类为经济总量,包括人均GDP、经济密度(地均GDP)、人均财政收入3项指标;第二类为产业结构,包括第二、三产业占GDP比重,农业人口占总人口比重和出口额占GDP比重4项指标;第三类为居民生活质量,包括职工平均工资、农民人均纯收入、每万人的床位数、人均社会消费额4项指标。

通过SPSS软件得到如下结构图(图3—1):

根据聚类分析,将规划区分为三大类别:

第一类别属于城市化成熟阶段,包括南昌市区和九江市区,其表现特征是以第三产业为主,服务业发达,具有商贸型特征,属于工业化后期。

第二类别属于城市化中后期,主要包括景德镇市区、鹰潭市区、新余市区、贵溪市以及南昌县,以第二产业为主,工商业发达,具有工贸型特征,属于工业化快速发展的中期。

第三类别为其余县市,属工业化的前期阶段,具有加速发展的趋势。细分下来主要有以下三个小类:一是安义县、浮梁县、进贤县、新建县、樟树市、高安市,属于竞争力型县域经济,处于工业化初期向中期转化的阶段;二是万年县、丰城市、九江县、彭泽县、抚州市区、东乡县、武宁县、瑞昌市、德安县、乐平市、新干县、湖口县、永修县,属于潜力型县域经济,以第二产业为主,处于工业化的初级阶段;三是余干县、鄱阳县、都昌县、余江县、星子县,属于压力型县域经济,以第一产业为主,处于工业化的前期阶段。

图3—1

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。