一、资本的未来收益贴现率与资产的现值

要理解投资,必须首先理解资本存量是如何决定的,而确定合意的资本存量又离不开对资本的未来收益贴现的分析。下面首先介绍资本的未来收益贴现的问题。直观上看,涉及未来收益时,人们对它的评价要低于当前的同等收益。其中的主要原因有三点,一是未来收益具有风险或不确定性,二是存在着利息因素,三是以货币来考虑,存在通货膨胀的可能性。这样同一单位的资本(或资金、货币等)在不同时点的价值是不同的,因而需要运用一定的方法进行调整,以使几种不同的投资方案间具有可比性。

人们拥有一项资产意味着可以在资产的寿命期内连续不断地获得一定的收入流,由于在未来获得一定的收入,需要等待一定的时间,不能马上满足当前的需要,因此,人们会要求对这种“等待”进行一定的补偿,或者说,人们对当前的收益赋予一个较大的权重,而对未来的收益赋予一个较小的权重,随着获取收益的时间越来越远,权重越来越小。这一现象反映了人们对于收入或货币的不同时间偏好,称之为货币的时间价值(time value of money)。

银行的利率水平反映了社会上一般的时间偏好状况,当利率水平低于人们的偏好水平时,人们就不愿意存款获取利息收入;反之,当利率水平高于人们的偏好水平时,人们就会愿意将货币存入银行以获取利息收入。例如,某人拥有100元的货币,存入银行,假设银行的存款利率为10%,一年后,该人可以获得本利和共110元,其中100元是本金,10元是利息,这10元利息就可以看作是该人让渡资金的使用权获得的收入,即为100元货币一年的时间价值。通常各项资产都是以货币来表示的,在资产使用中发生的成本、获得的收益等的时间价值都可以统称为货币的时间价值。运用货币的时间价值概念就可以把不同时点上的成本和收益折算到同一个时点上,便于进行投资决策分析。

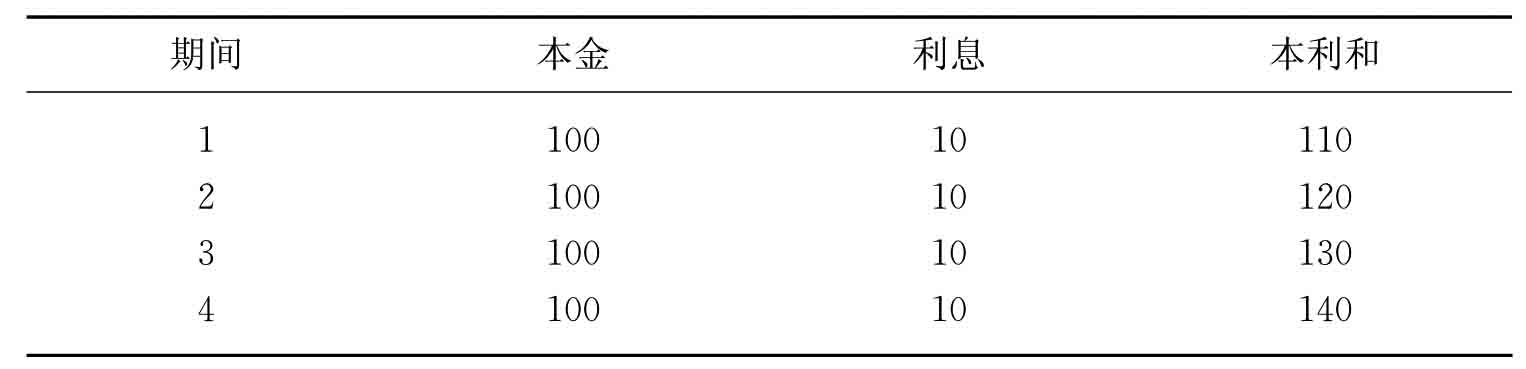

理解货币的时间价值涉及两个概念,一个是未来值(future value,简称FV),一个是现值(present value,简称PV)。一项资产或一笔货币的未来值有两种形式,一种是单利,另一种是复利。所谓单利每一个计息期末支付一笔利息,利息在下一个计息期不作为本金,即不再计算利息。因此,在单利情况下,每一个计息期支付的利息都是相同的。这一点可用表4.1来说明,表中本金为100元,利率为10%,4年中每年年末支付一次利息,本金和利息之和(简称本利和)见表中第4列。

表4.1 计息期为4年、利率为10%的单利 单位:元

用P表示本金,r表示利率,N表示期间,FN表示到第N年底的本利和,可以表示为:FN=P+r·P·N=P(1+rN)。

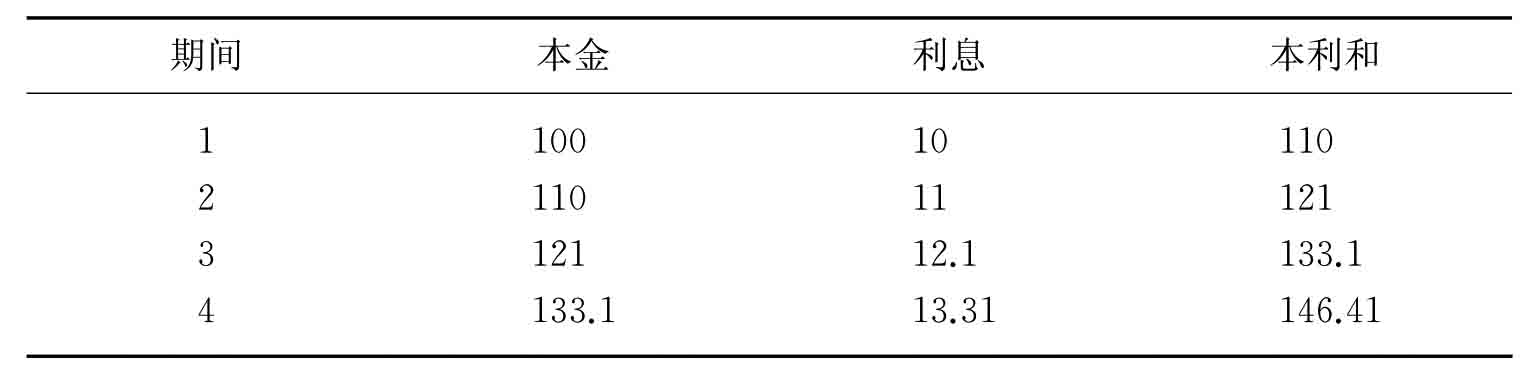

复利是指每一个计息期计算一次利息,利息计入到本金中在下一个期间同样计算利息,随着计息期数的增加,利息是递增的。用上例中的数据,本金为100元,利率为10%,4年中每年年末支付一次利息,本金和见表4.2。

表4.2 计息期为4年、利率为10%的复利 单位:元

用字母表示,就是:

第1年末本利和:F1=P+r·P·1=P(1+r)

第2年末本利和:F2=P(1+r)+r·P(1+r)=P(1+r)2

第3年末本利和:F3=P(1+r)2+r·P(1+r)2=P(1+r)3

第4年末本利和:F4=P(1+r)3+r·P(1+r)3=P(1+r)4

因此,我们可以得出在初始本金和利率给定时,以复利计算若干期间末未来值的一般公式:F N=P(1+r)N。

上述公式中的系数(1+r)N一次支付未来值系数(single payment com‐pound amount factor)。当每期的利率不同时,上述公式就要变化为:

F N=P(1+r1)(1+r2)…(1+rN-1)(1+rN)

式中,r1,r2,…,rN-1,rN表示各期不同的利率。

未来值反映了在利率给定时,一定的初始本金在未来的数量,如果将这个过程反过来,我们又可以得到一个应用更为广泛的关于货币时间价值的概念,即现值概念。简言之,现值是指未来的一定的货币量(或收入量)的现在价值。

如果我们将以复利计算的未来值的一般公式的两边同除以(1+r)N,可得:

当各期的折现率不同时,一次支付的现值计算公式就要调整为:

上述现值公式只反映了一次性货币收入的现值。在实践中,一项资产往往在较长的时间内使用,并连续不断地获取收益,该项资产的现值不仅仅涉及一期收入的折算,还要考虑未来多期的收入折算问题。对多期收入现值的折算有一个非常方便的工具,就是现金流量图。在现金流量图中,用一个向上的箭头表示一项现金流入(收入、收益),一个向下的箭头表示一项现金流出(支出、成本),用一条水平线代表时间变化,每一条箭线上注出收入或支出的款项,如图4.6所示。一般分析现金流量时采用期末惯例,即把每项收入或支出都看作是在一期的期末得到或付出。这是一种简化的假设,实际收入或支付可能发生在期初、期中或一期中的任何时点。当期间较短时,我们可以忽略其中的差别;而当期间较长时,可以运用一定的方法进行调整。例如,收入或支付较为均匀时,可以将收付视为发生在期中,当期间较长时,还可以将期间再行划分,划分为更短的期间来进行分析。这类简化并不影响投资分析的精确度。

图4.6 现金流量图

当一项资产有多期的收入或支出时,收入计为正的现金流,支出计为负的现金流,现值计算的最一般公式可以表示为:

式中,A1,A2,…,AN-1,AN分别表示每一期获得的收入或支付的费用,r1,r2,…,rN-1,rN表示各期的利率或折现率,不同的下标表示各期收付及折现率是不同的。例如,对于第3期的A3收入折算的思路是,先把A3收入按i3折现率折算到第2期期末,然后按i2折现率折算到第1期期末,再按i1折现率折算到现在,因此,A3收入折算到现在的现值公式就是:

![]()

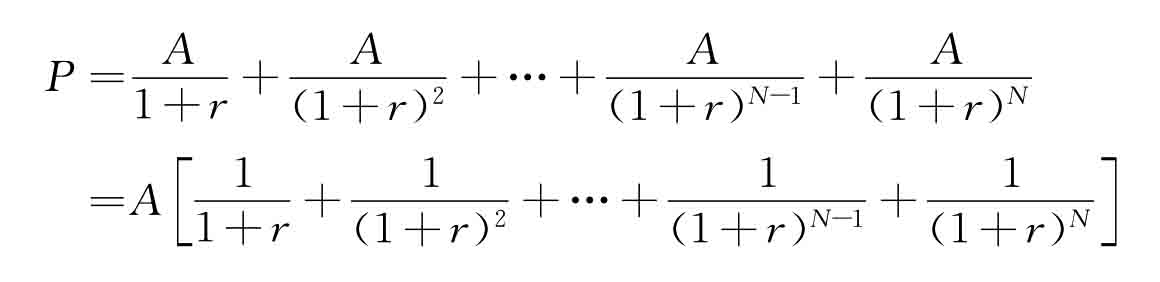

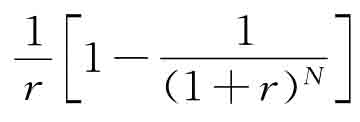

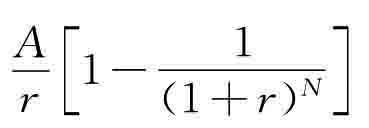

当每期收益或净收入以及利率i保持不变时,其现值的公式就是:

上式两边同乘以(1+r),可得:

![]()

两式两边同时相减,可得:

系数 称为等额序列支付现值系数。

称为等额序列支付现值系数。

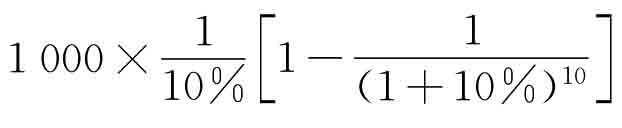

例如,某厂商购买了一台机器,该机器可以使用10年,每年可以产生净收入1 000元,当折现率为10%时的现值为多少?

解:代入公式P= ,

,

可得 =6144.567元

=6144.567元

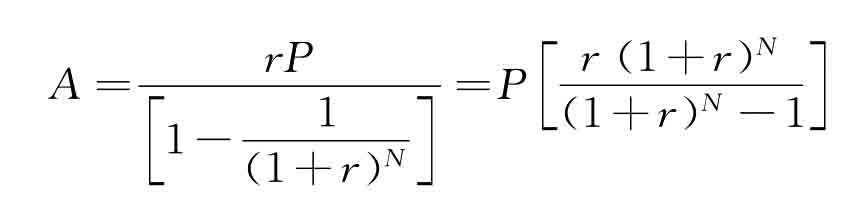

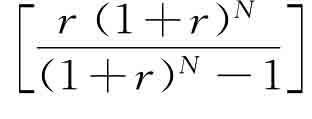

同样,如果将上述现值公式反转过来,可以求解出当现值为P、折现率为r时,每期应产生的收入量A的大小。其计算公式就是:

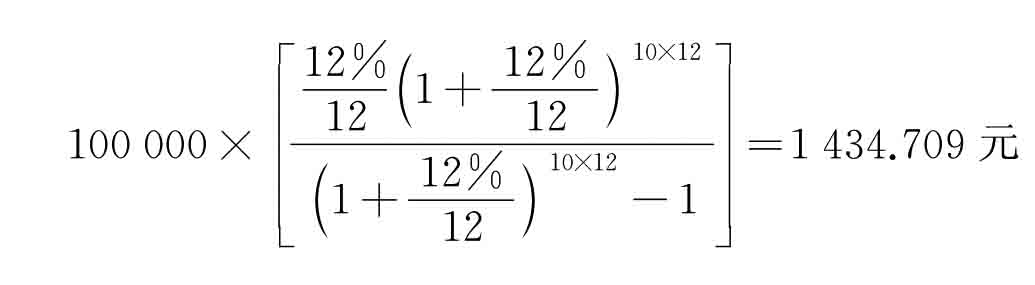

其中,系数 称为资金回收系数。在本息等额摊还的抵押贷款中,这一系数就是每贷款1元每期的还款额。例如,某人向银行申请10万元的抵押贷款,利率为12%,贷款期为10年,则每月还款额为:

称为资金回收系数。在本息等额摊还的抵押贷款中,这一系数就是每贷款1元每期的还款额。例如,某人向银行申请10万元的抵押贷款,利率为12%,贷款期为10年,则每月还款额为:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。