二、RTAs框架下中国服务贸易自由化机制的“创新”因素

近年来中国服务业发展迅速,在国民经济中的重要性日渐突出。但本质上看中国服务业发展仍然滞后,服务业在总经济规模中占比较低且结构有待优化。有鉴于此,中国服务部门对外开放须遵循立足现实,循序渐进的原则。如:在对外签署区域服务贸易安排时,中国均遵循GATS模式采取“肯定列表”承诺方式来审慎把握服务开放节奏。在另一方面,作者认为与多边服务贸易自由化机制比较而言,中国在区域服务贸易自由化机制中也引入了某些“创新”因素。主要表现在:

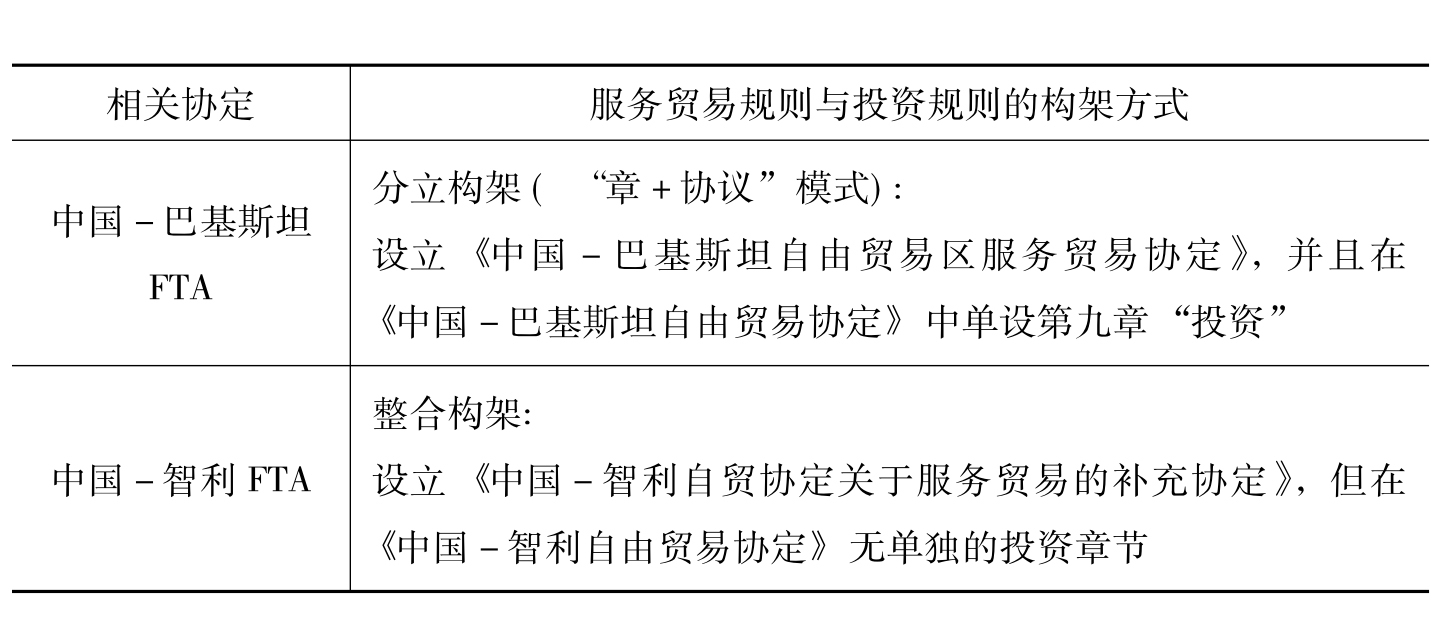

(一)服务贸易规则和投资规则呈“分立”构架且适用范围界定清晰

由于将“商业存在”定义为服务提供模式之一,GATS事实上是将与服务相关的投资规则“整合”到了服务贸易规则之中。但值得关注的是,在中国参与的多数区域贸易安排中,服务贸易规则和投资规则采取了“分立”构架模式。观察表7.2发现,中国参与的RTAs中服务贸易和投资规则的“分立”构架可区分为三种类型:(1)在区域经济合作框架协议下单设“服务贸易协议”和“投资协议”,即“协议+协议”模式,如:中国-东盟FTA;(2)在“一揽子区域贸易协定”中单设“服务贸易”和“投资”章节,包括“章+章”模式(如:中国与新加坡、秘鲁、新西兰缔结的区域贸易安排)和“节+节”模式(如:中国-哥斯达尼加FTA);(3)在区域贸易协定中单设“投资”章,但另设立单独的“区域服务贸易协议”,即“章+协议”模式,如:中国-巴基斯坦FTA。

在服务贸易规则和投资规则“分立”构架的情形下,服务中的投资行为事实上可能同时受两组纪律约束,即一方面接受服务贸易规则下“商业存在”相关条款约束,另一方面受区域贸易协议中投资规则约束。所以对于“服务贸易规则”和“投资规则”的适用范围需做出明确界定,否则在具体运用时会无所适从。值得肯定的是,中国参与的区域贸易安排对服务贸易规则和投资规则的适用范围界定地比较明确。概括而言,服务贸易规则能够适用于“缔约方影响服务贸易的任何措施”包括通过商业存在方式提供的服务贸易。跟服务提供模式四(商业存在)相关的投资行为并不受单设的“投资规则”中有关投资自由化纪律(包括国民待遇、最惠国待遇义务等)约束,只是受相关的投资保护规则(如:投资征用、转移和利润汇回、代位、投资争端解决等)的约束。由于在RTAs框架下,中国设立的服务贸易规则和投资规则采取“分立”模式且各自的适用范围界定清晰,这在一定程度上保证了政策透明度和可信度。

表7.2 RTAs框架下中国区域服务贸易规则和投资规则的关系构架

续表

资料来源:作者根据相关协议文本整理分析得到。

(二)尝试构建服务贸易紧急保障制度

考虑到服务的特殊性和敏感性,GATS允许各成员方采取所谓的“紧急保障措施”(Emergency Safeguard Measures,简称ESM)并且GATS第10条还敦促“成员方应在非歧视原则的基础上就紧急保障措施问题进行多边谈判”,但由于各利益攸关方尚存重大分歧,GATS框架下关于“紧急保障措施”的谈判始终未果。尽管如此,在RTAs框架下中国却积极参与服务紧急保障措施制度的建立。比较典型的如:中国-东盟自由贸易区《服务贸易协议》第9条尝试对服务贸易紧急保障措施做出规定。该第9条第2款明确规定在中国-东盟自由贸易区内实施服务紧急保障措施必须具备两个实质性要件:(1)某缔约方的一服务部门受到实质性的负面影响;(2)该负面影响是因缔约方实施《服务贸易协议》所造成的,即二者存在因果关系。虽然该条款规定过于粗糙(如:对于何谓“实质性”和“负面影响”未做明确界定),而且缺乏可操作性(如:对紧急保障措施的实施方式、实施限度、审查监督等也未做规定)。但该紧急保障措施制度作为协调中国与东盟服务贸易法律关系的配套机制之一,是实现中国-东盟服务贸易自由化进程顺利推进的制度保障(陈妙英,2009)。中国在区域层面就建立“服务贸易紧急保障措施”所作的积极尝试,对多边框架下相关制度的设计和实施具有特殊的示范和借鉴意义。

(三)设置更加严格的服务贸易政策审议机制

《贸易政策审议机制》(Trade Policy Review Mechanism,TPRM)是WTO规则体系中的一项多边贸易协议。贸易政策审议机制的目标是:通过提高各成员贸易政策透明度使之能被更好理解,帮助所有成员更好地遵守多边(诸边)贸易协定的规则及所做承诺,促进多边贸易体制平稳运行。与多边贸易政策审议机制比较而言,作者认为在RTAs框架下中国参与的某些服务贸易政策审议机制更显严格。以中国-东盟自由贸易区服务贸易审议机制为例(见中国-东盟自由贸易区《服务贸易协议》第27条),这种“严格性”至少体现在如下三方面(曾文革,余元玲,2009):(1)最终目标设置得更为高远。如前文所述,多边贸易政策审议机制设置的最终目的是通过提升对各成员贸易政策的监督,保障多边贸易体制的平稳运作。但区域贸易服务贸易审议机制设置的最终目的是要促进和实现区内服务贸易自由化。(2)审议对象更加宽泛。多边贸易政策审议机制的审议对象包括三项:成员方贸易政策透明度;贸易环境年度回顾;成员方贸易政策和做法的定期检查。但区域服务贸易审议机制的审议对象更加宽泛,审议可针对《服务贸易协议》本身、可能影响服务贸易的国内规定,甚至包括缔约各方同意列入审议范围的任何事项。(3)审议周期更加灵活。根据成员方经济发展水平,多边贸易政策审议机制共设四档审议周期,针对欧盟、美国、中国、日本的审议周期最短为两年,针对其他成员的审议周期为四年、六年或更长,即多边贸易政策审议基本上是定期进行;区域服务贸易审议是每两年举行一次,但在缔约方同意的任何时候也可随时进行。由于将定期和不定期审议相结合,区域服务贸易审议机制更具灵活性也显严格。

(四)针对特定缔约对象采取相对宽泛的服务原产地规则

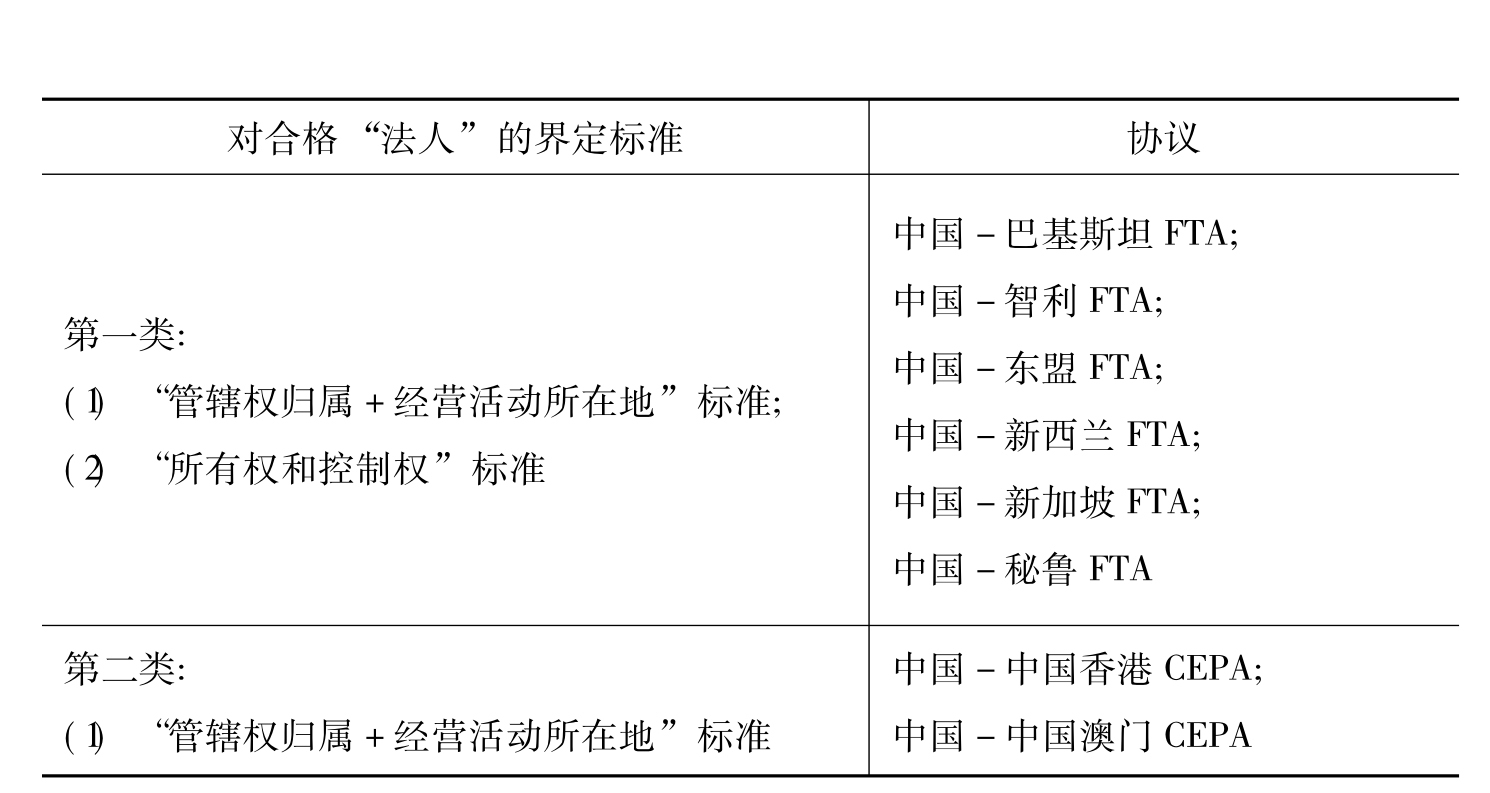

WTO《原产地规则协定》仅适用于货物而不适用于服务。根据GATS第5条和第28条的规定,服务提供者被区分为“自然人”和“法人”提供者。对于自然人身份的认定,GATS的第28条K项设定了两项判断标准:一是该自然人居住在该另一成员或任何其他成员的领土内;二是属该另一成员的国民或永久性居民。即GATS对“合格自然人”提出了“归属权(身份)和居住地”要求两项标准。中国与巴基斯坦、智利、新加坡、秘鲁、东盟、新西兰签署的区域服务贸易安排均承袭GATS采取了“居住地+归属权”的双重标准。但在CEPA框架下,对合法的自然人的认定仅强调“归属权”标准(见表7.3)。

对于法人服务提供者,GATS第28条m项规定:区域“法人”是指:(1)根据某成员的法律组建或组织的,并且在该成员或任何其他成员领域内从事实质性商业经营的法人;(2)通过商业存在提供服务的可分为两种:一种是由该成员的自然人拥有或控制的法人;第二种是由i项确认的该成员的法人拥有或控制的法人。上述规定表明GATS区分“跨境交付、境外消费”和“商业存在”两种情形来分别界定区域内某成员的“法人”即合格的法人(钟立国,2006)。GATS对“商业存在”模式中“合格法人”界定得比较严格,引入了所谓的“所有权和控制权归属”的判断标准。所谓“所有”是指实际拥有法人超过50%的股权利益,所谓“控制”是指拥有任命一法人大多数董事或以其他方式合法指导其活动的权力。对于法人服务提供者,中国在其缔结的区域服务贸易安排中仿效GATS区分“跨境交付、境外消费”和“商业存在”两种情形来界定合格的法人。针对“商业存在”情形中的“合格法人”,中国在多数区域贸易安排都效仿GATS引入了最严格的“所有权+控制权”标准。即由非成员所有或控制的服务提供者会被拒绝给予优惠待遇,且优惠安排也会拒绝给予那些在区域成员中并没有开展实质性商业活动的法人。但在CEPA框架下,在界定合格法人时只坚持“管辖权归属+经营活动所在地”标准(见表7.3)。CEPA框架下的服务原产地规则之所以会引入相对宽松的界定标准,当然是由其特殊的法律性质决定的。

表7.3 RTAs框架下中国对“合格服务提供者”所作界定

续表

资料来源:作者根据区域贸易安排协议文本分析整理得到。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。