三、煤炭资源税收与煤炭工业可持续发展

(一)现行煤炭资源税改的必要性

《中国21世纪议程》明确指出:“以较低的资源代价和社会代价取得高于世界经济发展平均水平,并保持可持续增长,是具有中国特色的可持续发展的战略选择。”为此,必须长期坚持“保护矿产资源,节约、合理利用资源”的方针。然而,我国在煤炭资源的开发过程中严重的损失、浪费所造成的煤炭资源的过度损耗,不仅会影响到国民经济的可持续发展,还可能危及子孙后代对煤炭资源的需求。造成这种损失、浪费的根本原因在于国家所有权虚置,煤炭资源资产产权模糊。过去由于长期以来对煤炭资源的保护、开发和利用重视不够,我国长期以来实行煤炭资源无偿开采制度。煤炭资源名义上归国家所有,可国家对煤炭资源资产的管理制度并不完善,资源的所有权和开采权不明确,在某种程度上未体现煤炭资源归国家所有,从而导致了煤炭企业为了自身利益而进行破坏性的开采。随着我国经济体制改革的不断深入,经济手段也成为解决煤炭资源开发管理的必要办法,煤炭资源税就是其中之一。事实表明,煤炭资源税从无到有,在体现煤炭资源国家所有、保护和合理利用煤炭资源等方面迈出了具有决定意义的一步。但是,对煤炭资源税研究不够,现行煤炭资源税征收办法的不合理性日益明显,具体表现为:

(1)现行煤炭资源税与煤炭企业动用的煤炭资源储量不挂钩,因而对已出现的大小煤炭企业争抢多占资源的现象毫无约束力。

(2)现行煤炭资源税不能准确评价煤炭企业是否充分合理地开发煤炭资源,虽然现行煤炭资源税按煤炭质量优劣确定税额,但由于资源级差收益计算的复杂性以及对此缺乏科学的研究,现行税额的确定方法过于简单,不能准确反映消耗的煤炭资源,事实上造成了现行该税与动用的煤炭资源质量优劣关联性不强。

(3)现行煤炭资源税在加强资源综合利用和资源使用效益方面存在着严重的不足,从而进一步加剧了煤炭资源的供需矛盾。

(二)煤炭资源税改革思路

1.合理征收煤炭资源税的原则

(1)实行煤炭资源有偿使用,保证国家的煤炭资源所有权在经济上得以体现。

(2)等同纳税,普遍征收,调节资源级差收益。使煤炭企业在大致平等的利润水平上展开公平竞争。

(3)促进煤炭资源的合理开发和使用,保护煤炭资源。只有让煤炭开采企业付出一定的经济代价,才能促使其保护煤炭资源。其主要途径是煤炭资源税要与动用的储量和资源回收率相联系,与煤质煤种相联系,从而和煤炭企业自身相联系。

2.煤炭资源税的目标模式

煤炭资源税征收的总体目标是适应社会主义市场经济的要求,通过两个转变推动煤炭工业的发展,保证国民经济发展的需要。煤炭资源税应包括煤炭资源税Ⅰ和煤炭资源税Ⅱ。煤炭资源税Ⅰ以企业开采优等资源所获得的超过平均利润的超额利润为基础,将该利润的一部分上缴国家,征收办法可考虑按原煤实际销售利润额超率进行计算征收,超率越大,征收越高,从而起到调节级差收益的作用。煤炭资源税Ⅱ的征收办法应当考虑地区差别、资源优劣差别和资源回收率这三个因素综合制定税率,凡开采企业或个人均需缴纳。

3.煤炭资源税改革的基本思路

改革煤炭资源税的基本思路是:以科学的煤炭资源税理论为根本,以合理的煤炭资源税征收方法为依据,研究最终的征收标准。为此,一要根据矿区资源条件综合分类的原则;二要根据资源级差收益理论,结合我国的实际,研究煤炭资源级差收益的测算方法,并测算出各主要产煤矿区煤炭资源级差收益,在此基础上,制定合理的煤炭资源税税率。

总之,借鉴市场经济国家的先进经验,结合我国的实际情况,研究制定并对煤炭开采企业实施真正意义上的煤炭资源税,可以有效制止煤炭资源开发过程中的浪费现象,明晰煤炭资源资产的产权关系,进而推动煤炭资源资产化管理制度的建立和完善,对于煤炭工业乃至国民经济的健康发展具有重要的现实意义。

(三)资源补偿费与煤炭回采率的经济分析

随着煤炭的不断开采,煤炭存量将会越来越少,因此,除了根据可持续发展目标来合理安排不同阶段对煤炭的开采量以提高煤炭利用的效率外,提高煤炭的回采率、减少对煤炭的浪费才是从根本上绝对地延长了煤炭资源的可利用时间。而要做到这一点,一方面要依靠科技进步,提高对煤炭的开采技术。另一方面要综合利用经济刺激、法律约束、社会宣传和教育手段,杜绝对煤炭资源低水平的开采和滥采,减少对煤炭资源的浪费。其中资源补偿费就是一种行之有效的经济手段。

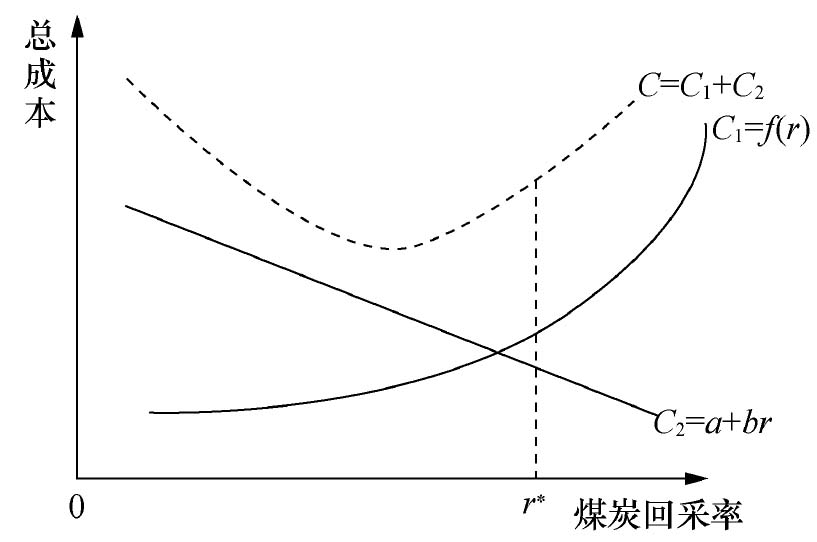

资源补偿费是指对开发或利用资源的生产者和消费者直接征收的,同时用于补偿或恢复开采和利用过程中造成的资源破坏的费用支付。资源补偿费政策的实质是通过征收费用将资源开发和利用的外部性内在化,其中对资源补偿费的定量确定是整个政策的关键。一般地,在一定的开采技术条件下,煤炭资源回采率的提高主要取决于煤炭开采过程中生产要素的投入量的多少,即生产成本的多少。如果以回采率作为自变量,则净生产成本(指实际生产成本减去由于回采率提高而带来的收益)将随着回采率的提高而成指数形式增长。一般情况下,当假定的煤炭价格不变时,煤炭资源的经济损失将随着回采率的提高成线性递减。如果以资源补偿费来反映煤炭经济的损失,则资源补偿费也将会随着回采率的提高成线性递减。

假定生产成本与回采率之间的函数关系为:

C1=f(r) (11-8)

式中: C1为生产成本; r为回采率,且f满足f′> 0, f″> 0。

假定资源补偿费与回采率的关系满足:

C2=a+ br (11-9)

式中: C2为资源补偿费; a, b为常数,且a> 0, b<0。

假定煤炭开采总成本为C,则有:

C= C1+ C2 (11-10)

对每个煤炭生产者来说,都是以追求利润最大化为目标的。当每个生产者的收益都相同时,选择最优回采率使总成本最小就成为实现利润最大化的唯一途径。

![]()

即: f′=-b (11-11)

上式表明,当生产成本曲线斜率绝对值等于资源补偿费曲线斜率的绝对值时,即可得到最优回采率r∗,则生产成本曲线、资源补偿费曲线、最优回采率如图11-1所示。

不失一般性,假设

则有: f′= kr

![]()

如果想要提高回采率a%,即 ,则资源补偿费的征收标准的强度将从b1增加到b2,有:

,则资源补偿费的征收标准的强度将从b1增加到b2,有:

![]()

图11-1 生产成本、资源补偿费和最优回采率示意图

可见,要使煤炭生产者达到目标回采率,可以通过调整经济政策,采取一定的经济手段,依据当时的科技水平及生产成本状况,选择有效的资源补偿费征收的标准,使煤炭生产者的最优回采率等于目标回采率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。