二、山西省煤炭工业可持续发展状况评价分析

(一)山西省煤炭工业发展分析

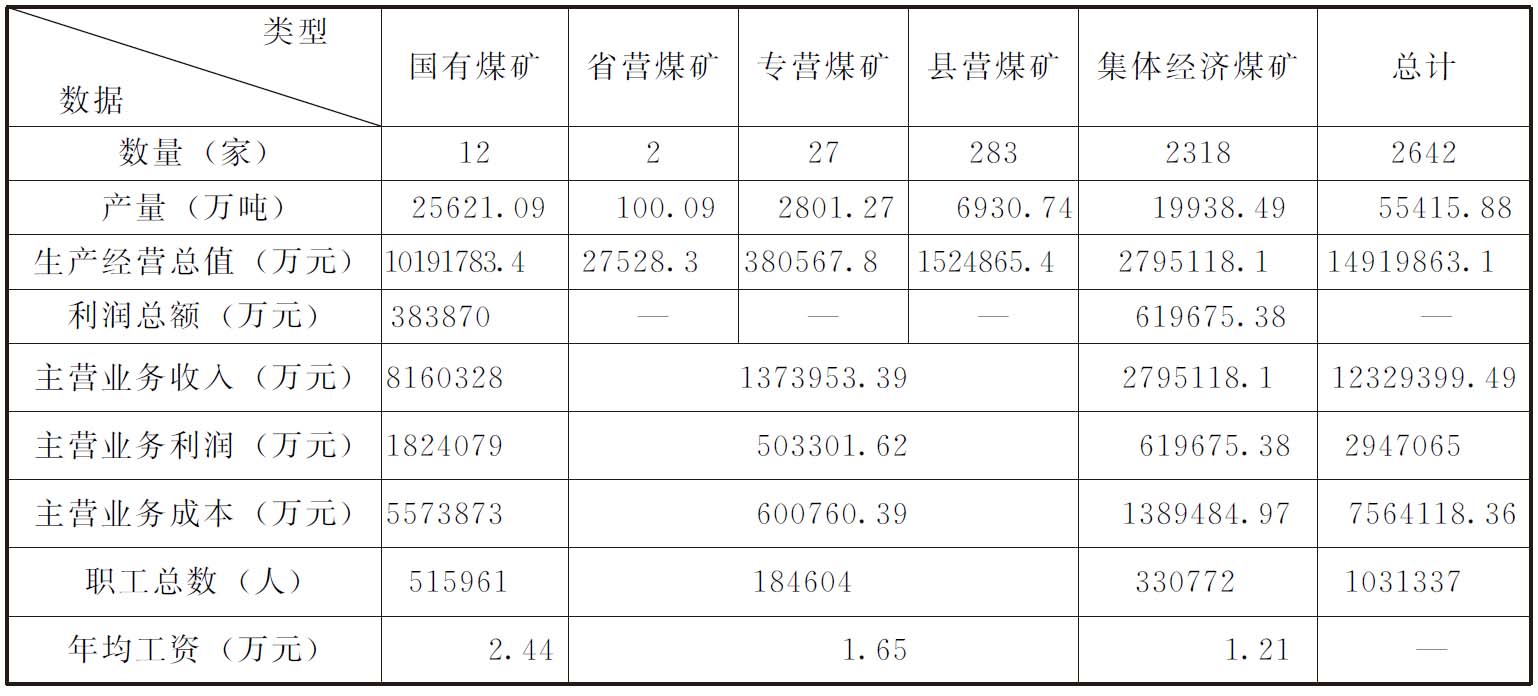

山西省2005年注册煤矿总数2642家。其中国有煤矿12家,包括国有重点煤矿5家;省营煤矿2家;专营煤矿27家;县营煤矿283家;集体经济煤矿2318家;煤机厂和其他厂14家。属大型企业的12家,属中型企业的35家,属小型企业的2609家。山西省2005年煤炭产量55415.88万吨,实现产值14919863.1万元。部分财务情况见表12-1。

表12-1 2005年山西省煤炭部分财务汇总表

从表12-1中几项主要财务指标中可以得出2005年山西省煤炭工业发展的一些结论。

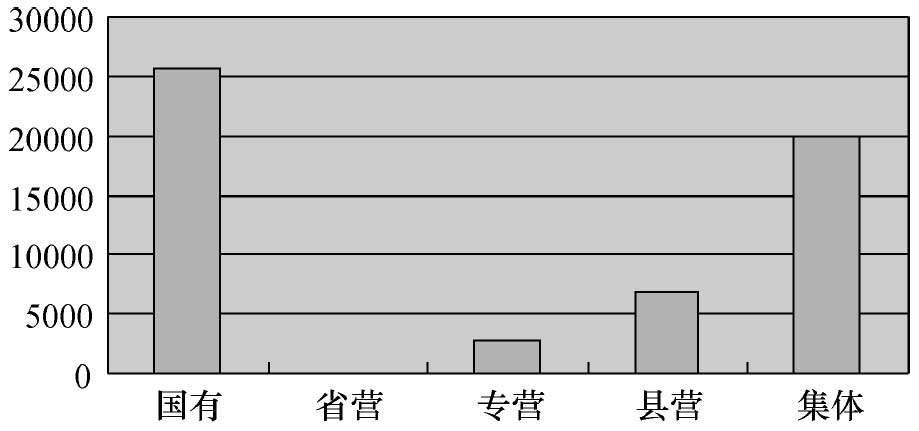

(1)山西省煤炭主要由国有大型煤矿和集体私营小煤矿提供,省属、地方煤矿煤炭产量只占山西省煤炭产量的很小一部分,如图12-1所示。国有大型煤矿只有12家,其中大约80%的产量是由大同煤炭集团、阳泉煤炭集团、山西焦煤集团、潞安矿业集团与晋煤集团五大集团生产。集体和私营小煤矿共2318家,煤炭生产量约占总量的1/3,绝大部分以原煤销售。如何使山西省煤炭工业走上可持续发展道路,解决好集体和私营小煤矿的问题是关键。

图12-1 煤炭产量分布图(万吨)

(2)国有重点煤炭企业利润总额为383870万元,而煤炭利润为1824079万元,可以看出国有煤炭企业在煤下游产品和非煤产业的经营中还存在着严重的问题,同时社会负担沉重。而煤下游产品和非煤产业的经营是煤炭工业可持续发展的重要环节,要想使山西省煤炭工业走上可持续发展道路,重点煤炭企业将起着至关重要的作用,因此,煤炭重点企业要大力解决煤下游产品和非煤产业的经营问题。同时,大型煤炭企业社会负担的问题也将对其发展起到制约作用,需要企业和社会共同去解决。其他煤炭企业很少从事煤下游产品和非煤产业的经营,社会负担较小。

(3)国有重点煤炭企业原煤制造成本为152.41元/吨,而地方煤炭企业原煤制造成本为88.97元/吨。两者成本每吨相差63.44元,主要是国有煤炭企业在安全投入和工资的支出上远高于地方煤矿。因此国有大型煤矿的安全远远高于地方中小煤矿,矿难事故很少发生。煤矿安全生产和矿工收入高低是煤炭工业可持续发展的重要保障,要确实保证山西省煤炭工业走上可持续发展道路,煤炭资源和企业的合理整合就成为关键。

(二)山西省煤炭工业发展的可持续程度评价

1.评价对象、指标体系及方法的选择

(1)评价对象的选择。

据以上分析,国有重点煤炭企业在山西省煤炭工业发展过程中起着重要的作用,加之其他煤矿由于各种原因提供的数据可靠性没有国有重点煤炭企业准确,根据山西省煤炭工业可持续发展评价原则,山西省煤炭工业发展可持续程度的评价,以大同煤炭集团、阳泉煤炭集团、山西焦煤集团、潞安矿业集团与晋煤集团五大煤炭企业集团为代表作为数据的搜集对象,这五大集团所在矿区基本覆盖了山西省煤炭矿产的区域,在山西省煤炭工业产值、经济效益、社会发展规模中占较大比重,其综合统计的数据基本能够代表山西省煤炭工业发展的现实水平,由此得出的山西省煤炭工业发展的可持续程度指数能基本反映山西省煤炭工业的可持续发展状况。

(2)评价指标体系的选择。

据山西省煤炭工业可持续发展评价原则,结合山西省煤炭工业发展实际,采用本书图6-1所示的评价指标体系作为山西省煤炭工业可持续发展程度的评价指标体系。

(3)评价方法的选择。

山西省煤炭工业可持续发展程度的评价指标涉及社会、经济、资源和环境等诸多不确定因素,不可能用确定的数学方法,又由于可持续发展的实践方面内容还不完善,随机性的统计方法也不能很好地解决。近年来,运用模糊数学理论的模糊综合评价方法在国内外都取得了一定的经验可供借鉴。为此,本项目研究选择了系统综合评价方法。

2.各项评价指标的隶属度计算

煤炭工业可持续发展程度的评价,由于考虑的因素较多,在不影响计算精度的情况下,为了计算方便,可以将指标层中指标的隶属函数近似认为呈半梯形。采用半梯形隶属函数来计算隶属度。

r(i, j)=[x(i, j)-x min(i)]/[x max(i)-x min(i)]

其中, x max(i)和x min(i)是专家对每个指标理想值和最差值的判断,利用隶属函数即可得出每个指标的隶属度。根据专家提供,各个指标的x min(i)和x max(i)如下:

企业资金利税率U1:目前经济发展好的煤炭企业,其资金利税率为16%~20%,设理想值1相当于20%;最差值0相当于0。

职工人均收入U2:设想理想值相当于小康水平上限,理想值1相当61400元;最差值为维持温饱的下限,最差值0相当于5928元。

煤下游产品产值比重U3:目前较好的煤矿企业综合开发及多种经营产值比重约占1/3,设理想值1相当于50%;最差值0相当于0。

煤炭百万吨死亡率U4:目前较好煤矿企业每百万吨死亡率为0.3,设理想值1相当于0.1;最差值0相当于2。

职工平均受教育程度U5:设理想值1相当于12年;最差值0相当于3年。

职工子女入学率U6:设理想值1相当于100%;最差值0相当于90%。

科技人员比例U7:设理想值1相当于30%;最差值0相当于5%。

人均住宅面积U8:设理想值1相当于23.7m2;最差值0相当于8m2。

人均生活用电量U9:设理想值1相当于712度/年;最差值0相当于87度/年。

塌陷土地复垦率U10:设理想值1相当于90%;最差值0相当于10%。

排放SO2及烟尘达标率U11:包括TSP及SO2两项指标,考虑到二者同样重要,分别计算隶属度后,取其算术平均值, TSP的理想值1相当于国际一级0.15mg/m3(日均值), TSP的最差值0相当于国际三级0.75mg/m3(日均值), SO2的理想值1相当于0.05mg/m3(日均值); SO2的最差值0相当于0.325mg/m3(日均值)。

排放废水达标率U12:设废水处理率的理想值1相当于100%;最差值0相当于0。

煤炭回采率U13:设理想值1相当于90%;最差值0相当于40%。

煤炭储采比U14:设理想值1相当于100;最差值0相当于10。

经济社会协调系数U15:设理想值1相当于1.5;最差值0相当于0.5。

经济环境协调系数U16:设理想值1相当于1.5;最差值0相当于0.5。

经济资源协调系数U17:设理想值1相当于1.5;最差值0相当于0.5。

环保投入占GNP比重U18:设理想值1相当于2%;最差值0相当于0.5%。

通过收到的原始资料进行整理分析,计算出各指标的隶属度。以企业资金利税率U1隶属度R1的计算过程为例:

x max(i)= 20%, x min(i)= 0, x(i, j)= 17.92%

R1=(17.92-0)/(20-0)= 0.896

各指标隶属度具体结果见表12-2。

3.各项评价指标的权重计算

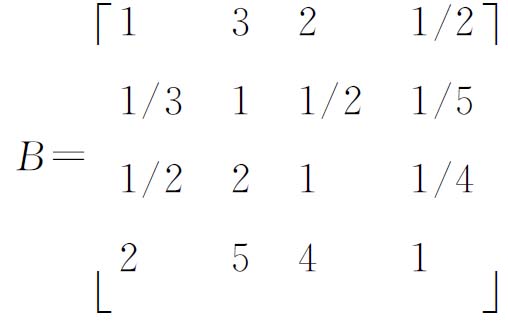

采用层次分析法,使用1~9标度方法(具体值采用德尔菲法,由专家给出),在各因素两两比较的基础上,计算各项指标的权重。以企业资金利税率U1、职工人均收入U2、煤下游产品产值比重U3与煤炭百万吨死亡率U4的权重C1、C2、C3和C4的计算过程为例:

表12-2 可持续发展指标隶属度

注:各项指标值由山西省煤炭工业局2005年度报表数据计算所得。

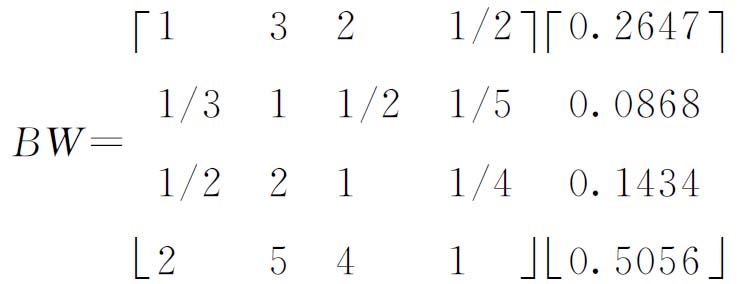

(1)建立判断矩阵。根据1~9标度方法,由专家给出4个指标相互之间的关系,得出判断矩阵:

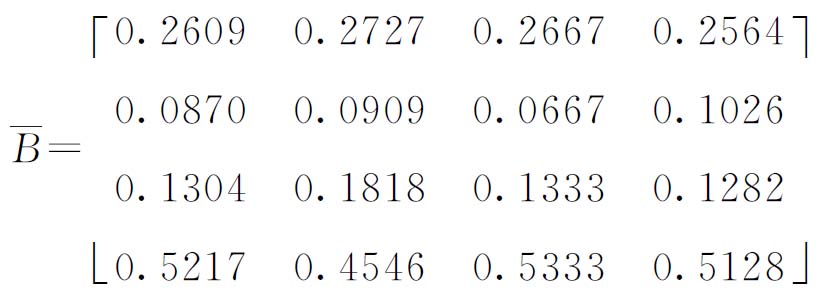

(2)采用和积法计算特征向量。判断矩阵各列经归一化后按行相加,得归一化判断矩阵:

将向量 归一化:

归一化:

则所求判断矩阵的特征向量W=[0.2647, 0.0868, 0.1434, 0.5056]T

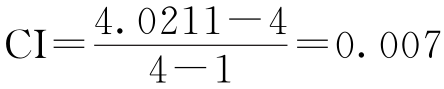

(3)一致性判断。计算判断矩阵的最大特征根λmax:

(BW)1=0.2647+ 0.2604+ 0.2868+ 0.2528= 1.0647

(BW)2=0.0882+ 0.0868+ 0.0717+ 0.1011= 0.3478

(BW)3=0.1324+ 0.1736+ 0.1434+ 0.1264= 0.5758

(BW)4=0.5294+ 0.4340+ 0.5736+ 0.5056= 2.0426

判断矩阵的一致性指标

当n= 4时同阶平均随机一致性指标RI= 0.90

随机一致性比率 ,从而具有满意的一致性。

,从而具有满意的一致性。

(4)得出指标权重。按以上方法已求出经济发展P1的权重为0.1573,则:

企业资金利税率U1的权重C1=0.2647×0.1573= 0.0416

职工人均收入U2的权重C2=0.0868×0.1573= 0.0137

煤下游产品产值比重U3的权重C3=0.1434×0.1573= 0.0226

煤炭百万吨死亡率U4的权重C4=0.5056×0.1573= 0.0795

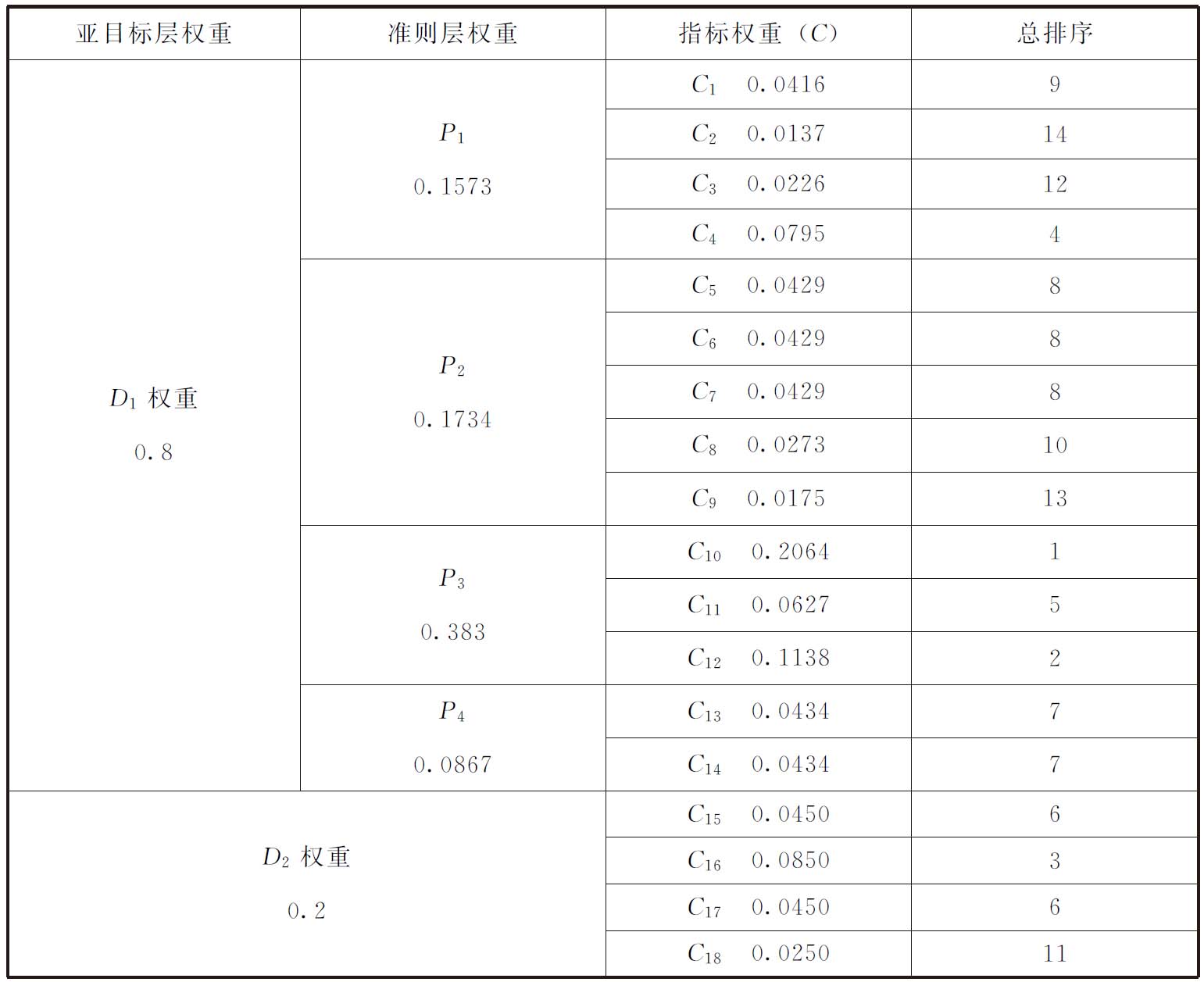

所有评价指标权重均按以上方法求得,具体计算结果见表12-3。

4.山西省煤炭工业发展的可持续程度评价

计算可持续指数, D= C×R=(C1, C2,…, Cn)×(R1, R2,…, Rn)T,将表12-2与表12-3的数据代入公式,得: D= 0.7467。根据可持续发展程度评价值,山西省煤炭工业发展属于初级可持续发展阶段。

(三)山西省煤炭工业发展的可持续程度分析

由于所用的是2005年度山西省煤炭工业发展统计出的山西省五大煤炭集团的数据,可以得出,山西省煤炭工业发展目前主体上属于初级可持续发展阶段,说明山西省煤炭工业的主体经过多年的调整,已初步进入良性发展的轨道。鉴于山西省还存在为数不少的地方性中小煤矿,山西省煤炭工业发展的可持续指数应该比以上得出的平均值低一些,这就需要对山西省的煤炭工业采取更多更好的措施,使山西省煤炭工业真正走上可持续发展道路。

表12-3 可持续发展指标权重

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。