第四节 机构投资者行为影响上市公司绩效的相关性分析

我国机构投资者正日益意识到自身行为对上市公司绩效改善的引导作用。鉴于机构投资者行为无公开化的信息披露,且一部分机构投资者表明会参与投资组合中前10名的上市公司的治理以改善它们的业绩,本书将基金公布中报和年报中投资组合的变动作为机构投资者行为的一种披露方式,并以此来研究我国机构投资者行为与公司业绩的相关性。根据问卷调查的结果,此处统计出致力于参与公司治理的数家基金投资组合中居前10名的上市公司共30家(部分投资组合中的上市公司是重复的)。本章的相关性分析分为三个层次:一是全样本的相关性分析;二是将30个样本依据基金持股比例分为两组,基金持股比例在5%及以上的为A组,0~5%之间的为B组,并分别计算A、B两组的累计超额收益(cumulative abnormal returns,以下简称CAR)以及与基金持股总变动率的相关性;三是依据企业性质的不同将样本分为国企G组和非国企F组,并分别计算G组和F组的CAR及与基金持股总变动率的相关性。

首先,根据30家公司在各个时期的流通股东情况,整合计算出30家上市公司的各期基金持股总变动率,然后综合考察各期的基金持股总变动率与接下来的各期的CAR是否存在正相关。其次,展开三个层次的相关性分析。在第一层次全样本的相关性分析中,主要参考道·琼斯平均股价指数的编制方法,以简单平均法计算平均股价(上证指数的计算方法),将这30家上市公司计算出一个类似于大盘股指的数据作为基金重点持仓上市公司的绩效指标数据,然后借鉴超额收益率法来分析基金公布中报及年报投资组合变化与这一绩效指标的相关性。第二层次和第三层次的研究中,基于分类比较分析的需要,应用超额收益率法来得出各组别的CAR,而后将各组别各期的CAR与各期基金持股总变动率做相关性分析。最后,根据三个层次分析的结果,得出基金行为及其信息披露对我国上市公司经营业绩的影响情况及目前基金的投资方向。

一、各期30家上市公司基金持股变动情况汇总

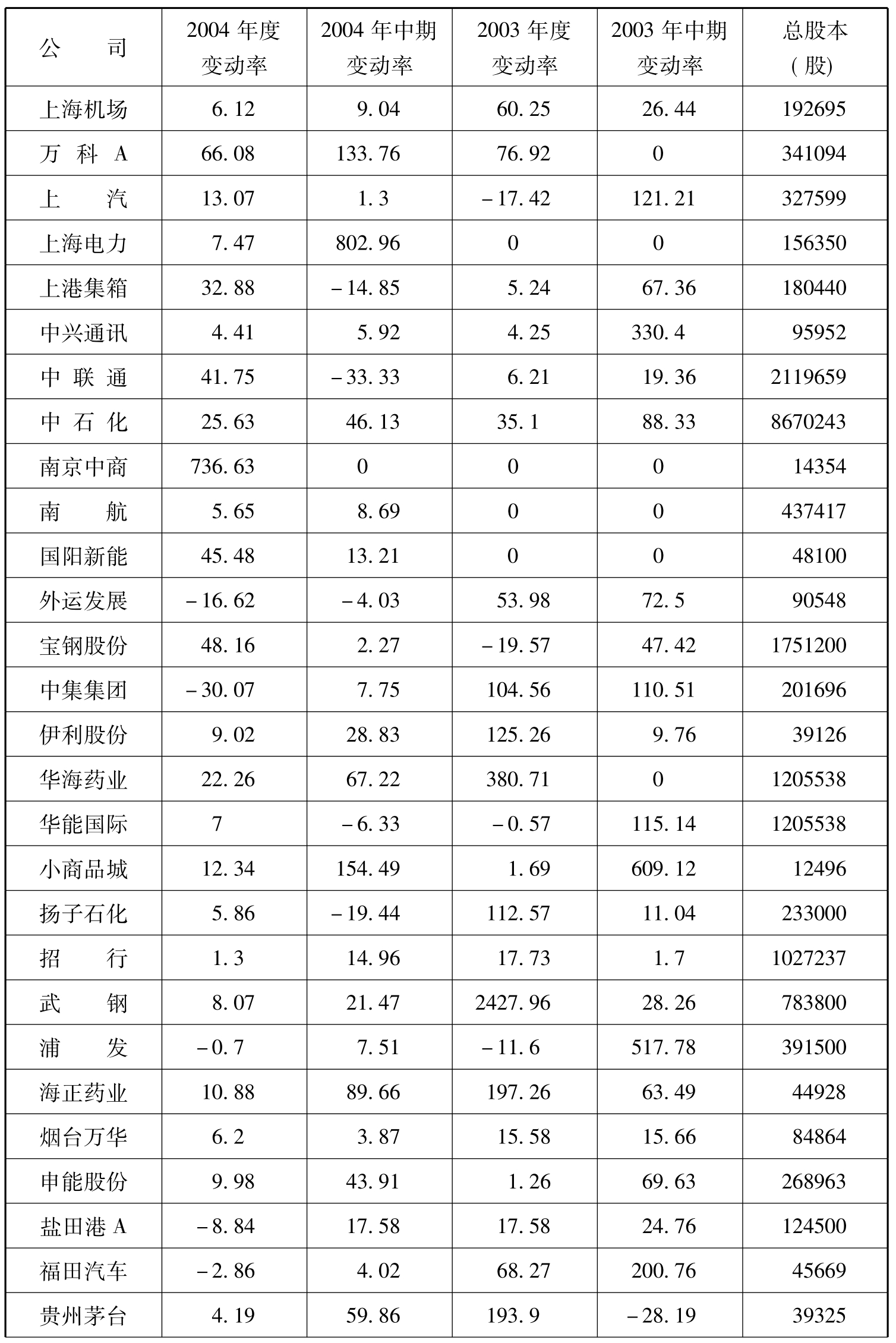

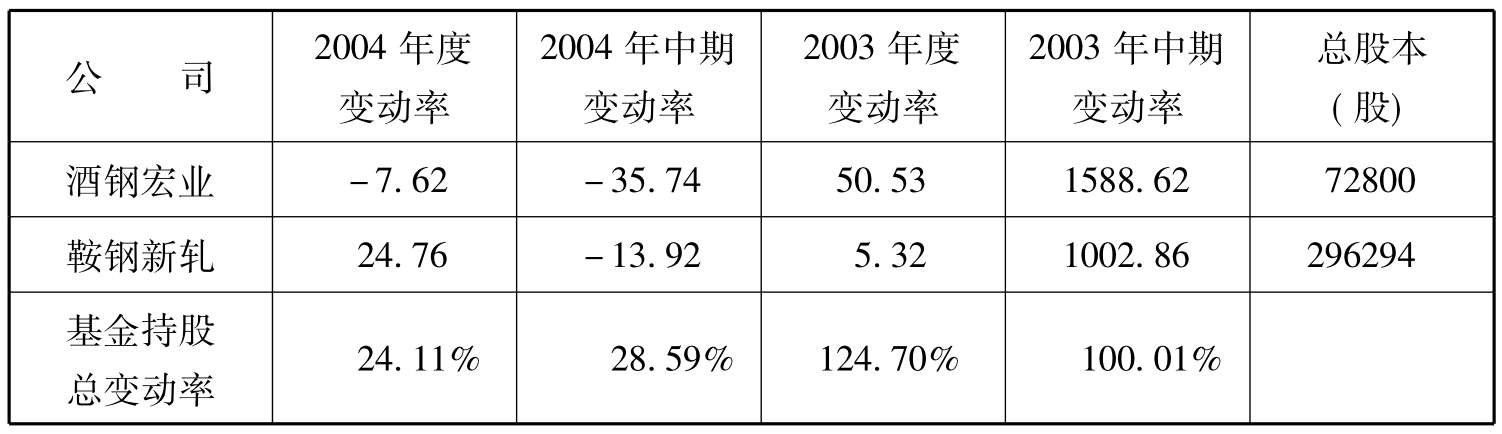

根据巨潮资讯(http://www.cninfo.com.cn)终端所采集的数据资料,整理了2004年度、2003年度、2002年度和2004年、2003年中期的30家上市公司的流通股东中前10大基金的持股比例,如遇在某时间只有小于10家基金持股的情况,则变动率按实际持股的各期基金情况进行同比计算(如表5-11所示)。

30家上市公司的基金持有变动情况,此处称为变动率,其计算公式为:

![]()

而后,根据30家个股的变动率得出各期基金持股总变动率情况。

基金持股总变动率的计算公式为:

![]()

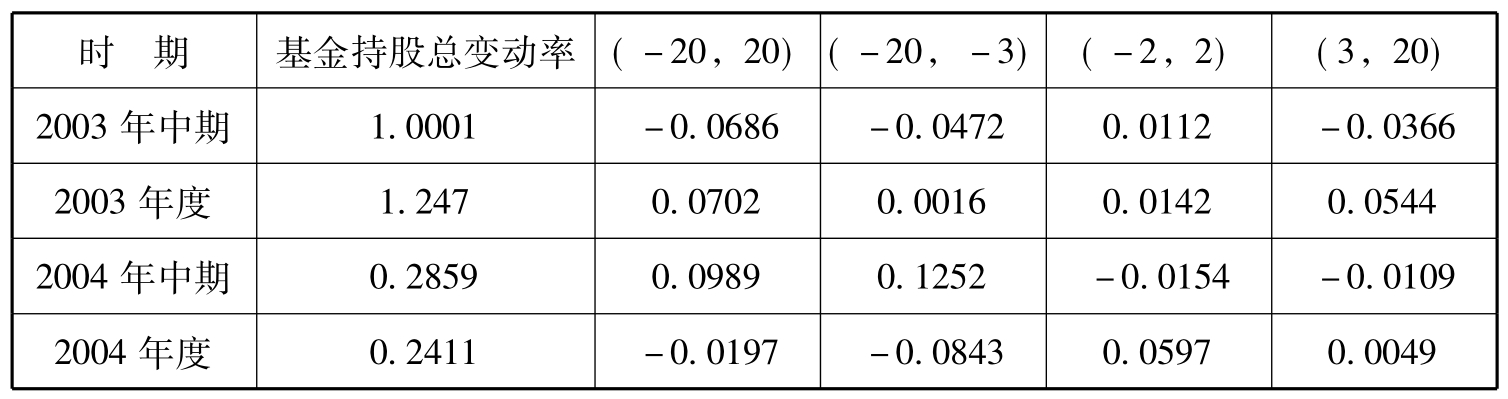

表5-11 各期30家上市公司的变动率及基金持股总变动率情况表

续表

数据来源:巨潮资讯终端。

表5-11的最后一栏为计算整理后的基金持股总变动率。2004年的基金持股总变动率为24.11%,2004年中期的基金持股总变动率为28.59%,2003年的基金持股总变动率为124.70%,2003年中期的基金持股总变动率为100.01%。通过直观的对比,发现相比2004年,2003年是基金持股发生较大变化的一年。

二、相关性分析的研究方法及样本数据选择的说明

自1968年BALL和BROWN通过分析在纽约股票交易所注册的261家公司1946~1966年年报公布日前后的非正常收益(abnormal returns),验证了会计收益对股票价格的影响以后[14],用非正常收益来考察某一事件的信息含量在实证界就颇为流行。其原理是在市场有效的前提下,通过考察事件披露日前后某个特定的研究时窗中每隔一定时间间隔(可以是一天、一周或一个月)的平均或CAR偏离零的程度,以此来判断这一事件是否具有一定的信息含量。近年来,不少国内学者用实证的方法对我国证券市场的有效性做了研究,认为我国股票市场已达到弱式有效[15],因此,我们可以借鉴超额收益率法来研究基金公布中报及年报行为对上市公司业绩的影响情况,即利用基金投资组合变动率和样本在各期各时窗的CAR数据进行相关性分析。

本书的研究样本为在问卷调查中反映出的基金参与公司治理较多的上市公司,这一样本与被基金重点持有的50家上市公司的重合度很高。样本数据来源于和讯网(www.hexun.com)、巨潮资讯(www.cninfo.com.cn)、大智慧股票分析软件,选取的上市公司数据时间跨度为2003年8月3日~2005年5月9日。本书定义5个交易日为一周,20个交易日为一个月。考虑到基金披露年报和中报投资组合的变化当天及信息提前对市场的渗透期及滞后期,以2003年和2004年中报和年报公布之日作为事件日(第零日),事件日前后20天作为小时窗。计算2003年、2004年中报的小时窗影响时间8月3日~9月28日,第零日为8月29日;计算2003年、2004年年报的影响时间为3月3日~5月9日,第零日为3月31日。上海电力是2003年10月29日上市,国阳新能是2003年8月21日上市,故在2003年基金中报披露的投资组合变化对上市公司业绩影响的超额收益率法分析中剔除这两项。在保证宏观经济形势的相对一致性和取尽可能多的数据以减少误差的原则下,本书选取2004年1月15日~2005年3月2日的270个交易日的股票收益信息,运用统计软件SPSS对市场模型进行回归。

三、我国机构投资者与上市公司绩效的三层次相关性分析

为了更好地对我国机构投资者与上市公司绩效的三层次相关性做出一些比较,本书对于相关系数的大小所表示的意义如表5-12所示。

表5-12 相关系数与相关程度

(一)基金投资组合总变动率与30家上市公司业绩的相关性分析

1.研究假设

H1:在投资基金公布中报及年报后的较短时窗内,总样本的CAR应为较显著的正值。

H2:各时期总样本的CAR与各时期的基金持股总变动率呈正相关。

2.研究步骤

(1)利用大时窗的股票收益信息按下述市场模型进行回归:

Rt=α+βRmt+εt (5-3)

Rt=(Pt-Pt-1)/Pt-1 (5-4)

其中: Rt为30只股票在第t日的实际收益率; Rmt为应用上证A股指数计算得到的t日市场收益率;α、β为回归系数;εt则代表随机误差项。Rt是30只股票在交易日t的收益率; Pt是30只股票在交易日的收盘价总和; Pt-1是30只股票在交易日t-1的收盘价总和。在计算市场收益率时,用当日的上证A股收盘指数来替代公式中的收盘价总和。

由股票的日收益率对市场日收益率进行回归可求出,β= 0.225(t检验值=5.177,具体见附录SPSS回归结果1)。

(2)期望正常收益率的计算模型如下:

E(Rt)=α+βRmt (5-5)

其中,E(Rt)为30只上市公司股票在小时窗[-20,20]的期望正常收益率。

(3) CAR的计算与确定。

日超额收益率ARt的计算公式如下:

ARt= Rt-E(Rt) (5-6)

式中,ARt为30种股票在第t日的超额收益率; Rt、E(Rt)的定义如前。

为了反映基金投资组合变动在年报和中报披露日前后影响30只样本上市公司股票价格的全过程,从而衡量两者之间的相关性,我们需要计算CAR,计算公式如下:

![]()

3.研究结果

(1)对H1的检验。

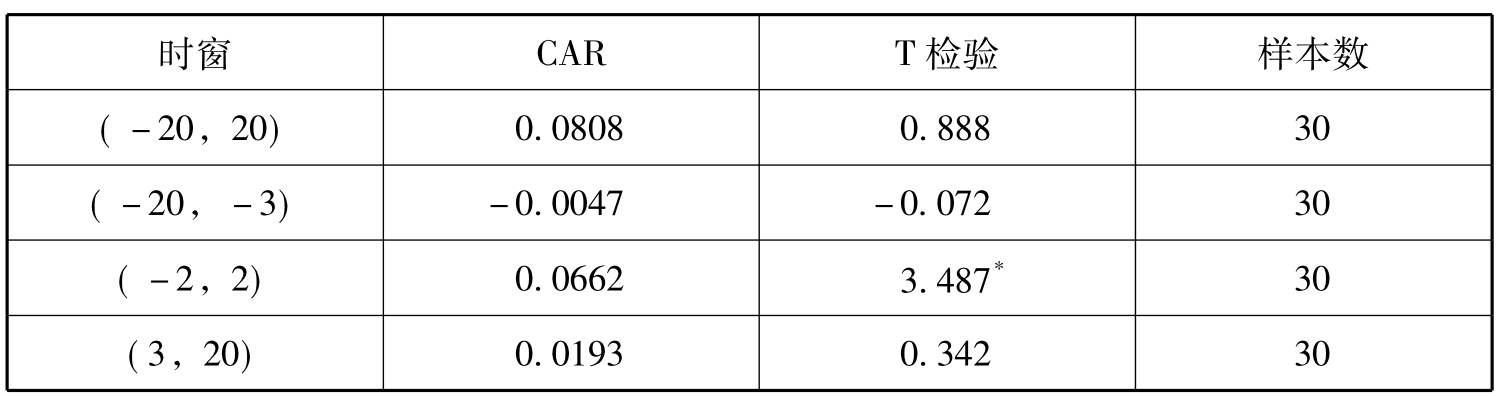

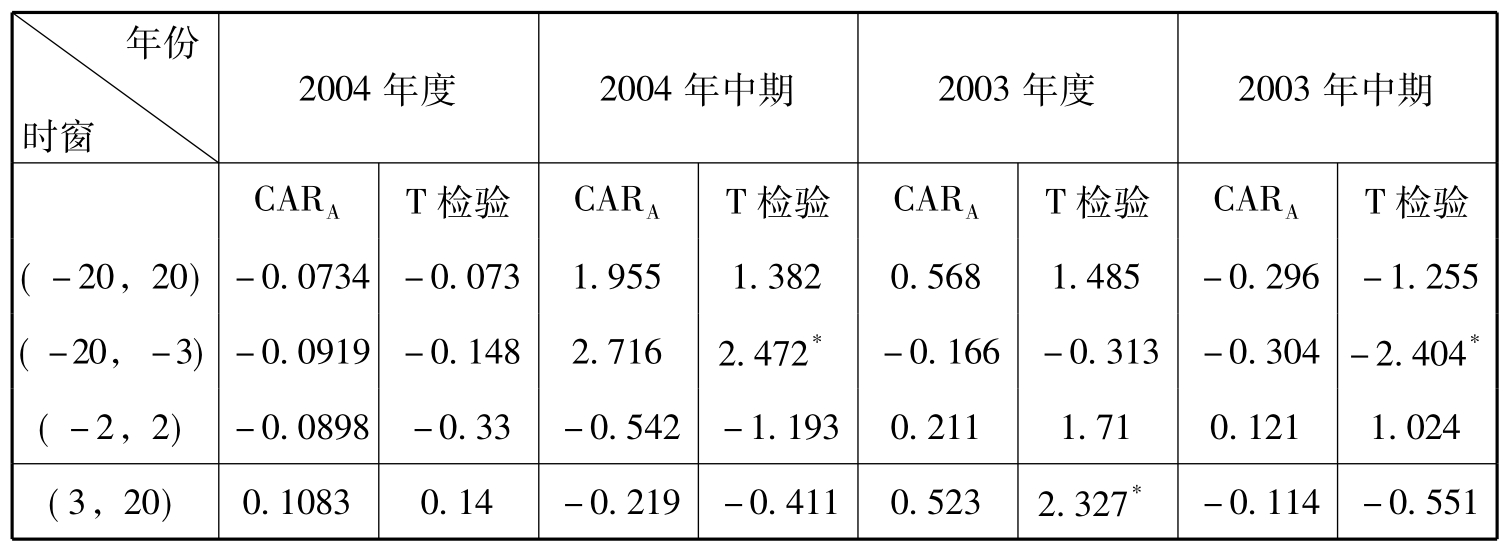

表5-13 全样本(2003年中期至2004年度)

注: T检验采用各时窗中的每日超额收益率序列,下同。*表示在5%的水平上显著。

由表5-13可以看出,对于观察样本而言,仅在时窗(-2,2)中,T检验值为3.487,拒绝均值为零的原假设,表示在投资基金公布中报及年报后的短期时窗内,观察样本的AR和CAR在0.05的显著性水平上大于零,为较显著的正值。除此之外,超出(-2,2)的时窗,T检验都未通过,表明不能拒绝均值为零的原假设,即基金公布的中报及年报从较长远的眼光来看对上市公司的绩效改善不大起作用。

(2)对H2的检验。

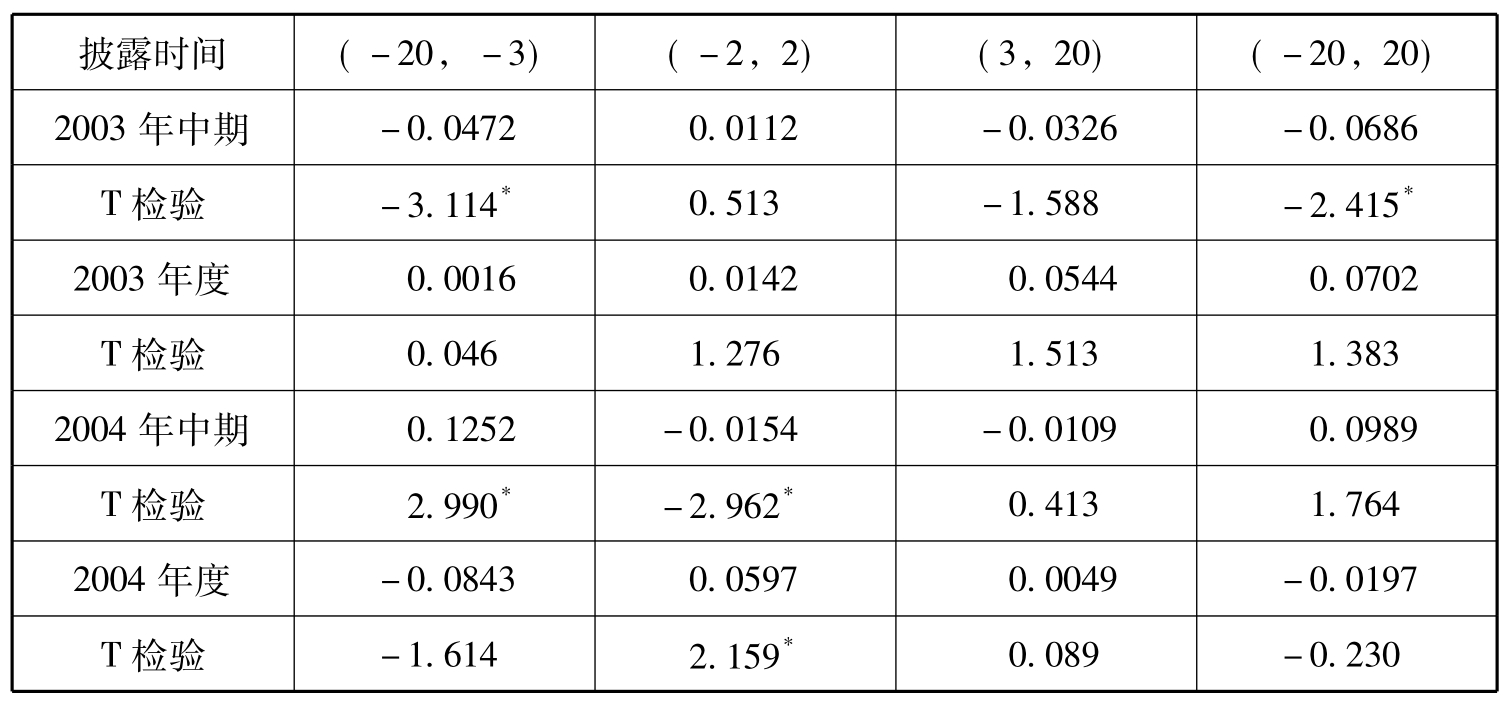

表5-14 不同披露时间CAR检验

注:*表示在5%的水平上显著,具体的检验结果见附录2。

从表5-14中我们可以看到,在2003年中期和2004年中期分别有两个时窗的CAR值通过了T检验。对比各期基金持股总变动率,我们发现2003年中期基金持股相比2002年度增加了100.01%,而2004年中期仅增加了28.59%,这相比2003年度124.70%的增幅显然基金的增持热情没有2003年整个年度来得高,这就给各家上市公司提了个醒,所以在基金的2004年中报公布前20天至前3天的CAR达到0.1252,各大上市公司的股价产生了一些异变。

表5-15 各期基金持股总变动率与各时窗CAR一览表

表5-16 相关系数矩阵(Correlations)

注:此处结果只截取了对本书写作有用的一些数据,详细的相关系数矩阵见附录2,下同。

Pearson的双侧显著性检验结果表明:综合30家上市公司绩效指标计算出的各期CAR与基金持股总变动率相关性并不显著,即H2是不成立的。除了在(3,20)这一时窗全样本的CAR与基金持股总变动率是实正相关,其余三个时窗期都只是微的负相关。这可能归因于基金对各家上市公司采取不同行为,不同行为相互之间存在一个抵消的作用;也可能是基金行为对上市公司绩效的影响传递渠道不够通畅,即基金行为的影响并未对上市公司绩效产生较为显著的影响。

接下来本书将继续探讨基金持股变动情况与不同组别上市公司的业绩影响这一问题。

(二)投资比例不同的A组和B组的相关性分析

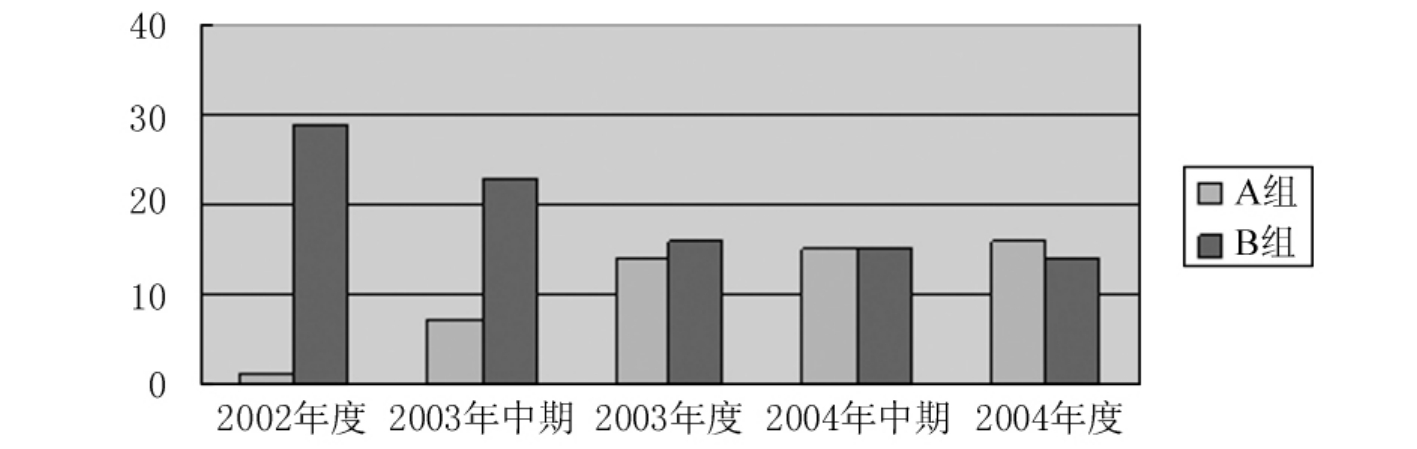

在将30个样本上市公司分类为A、B两组并分别计算两组的CAR之前,我们先通过表5-17来直观地观察各个时期基金在30家上市公司中投资比重的变动情况,具体的数据及分类情况见表5-11~表5-15。

表5-17 30家上市公司按基金投资比重分组情况

注:该表数据根据巨潮资讯中上市公司的流通股东情况和基金持股情况整理统计得出,具体各家上市公司的基金持股比重数据及持股比重的计算方法见附录2。

从图5-1中我们不难发现,30家样本上市公司中基金持股比重超过5%的数量是逐期递增的,增幅最快的是2003年。

图5-1 上市公司中基金持股比重

1.研究假设

H3:在投资基金公布中报及年报后的较短时窗内,基金投资变动率与A组(基金持股高于5%的企业)的正相关性要高于B组(基金持股低于5%的企业)的正的相关性。

2.研究步骤

此处的研究步骤类似于第一层次中的研究步骤,仅将Rt修正为Rit,Rit表示各组别中的股票i在第t日的实际收益率,E(Rit)为各组别中的上市公司股票i在小时窗[-20,20]的期望正常收益率,而后由股票i的日收益率对市场日收益率进行回归求出每只股票的β系数(各企业的β值及T检验情况汇总见附录2),最后分别计算不同时期各组别的CARA和CARB。计算公式此处不再复述,只对结果进行比较分析。

3.研究结果

对H3的检验。

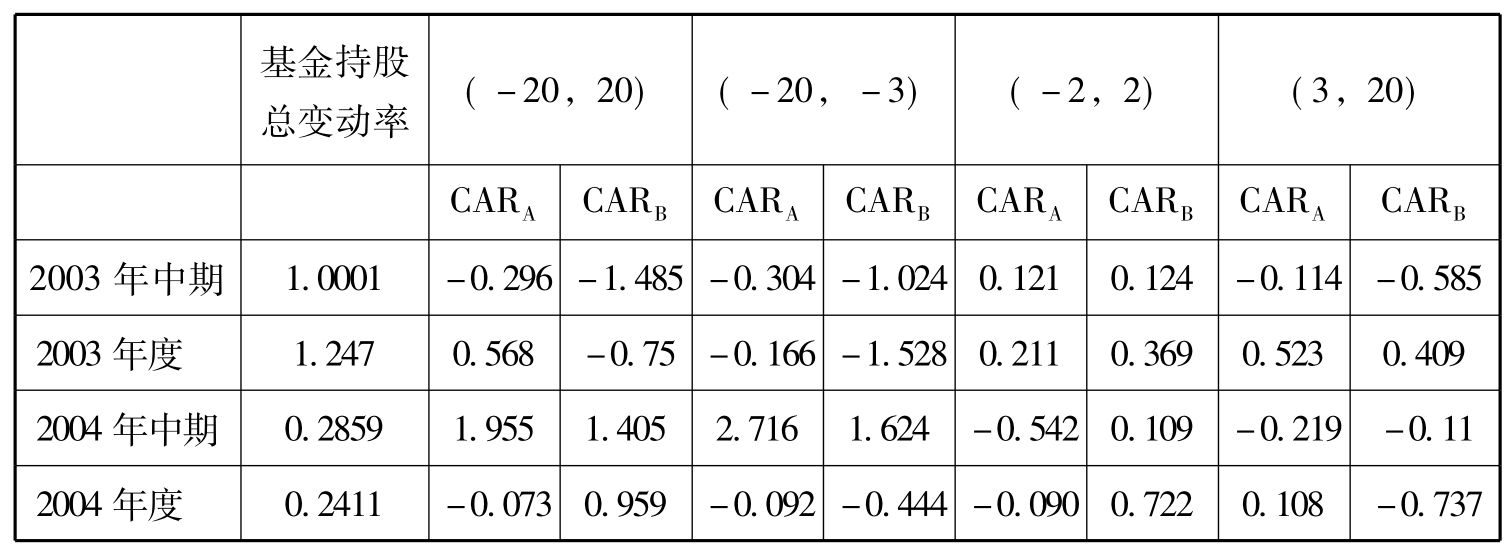

表5-18 各期各时窗CARA及T检验情况表

注:*表示在5%的水平上显著,下同。

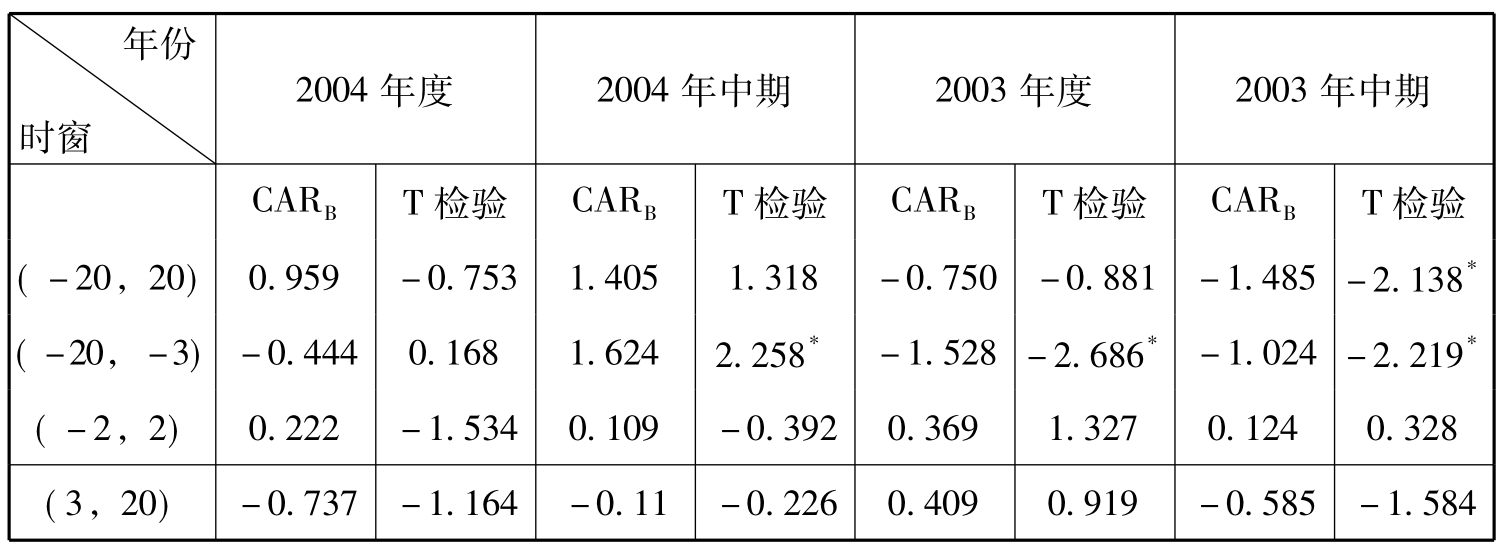

表5-19 各期各时窗CARB及T检验情况表

表5-20 分组统计组(Group Statistics)

采用成组T检验的方法对A、B两组的CARA和CARB代表的总体均值是否存在显著的差异进行检验,检验结果表明: A、B两组的均值分别为A组0.2691与B组-0.0901,A组的均值高于B组均值0.3592(见表5-20)。独立样本检验(见附录表8),取Equal variancesassumed的t值(1.129)与Sig.(2-tailed)值(0.268),P>0.05,按α= 0.05水准,A组与B组的CAR存在显著性差异的假设不成立,但A组的CAR均值(0.2691)高于B组的CAR均值(-0.0901)。

表5-21 各期基金持股总变动率与各时窗期CARA和CARB情况一览

表5-22 相关系数矩阵(Correlations)

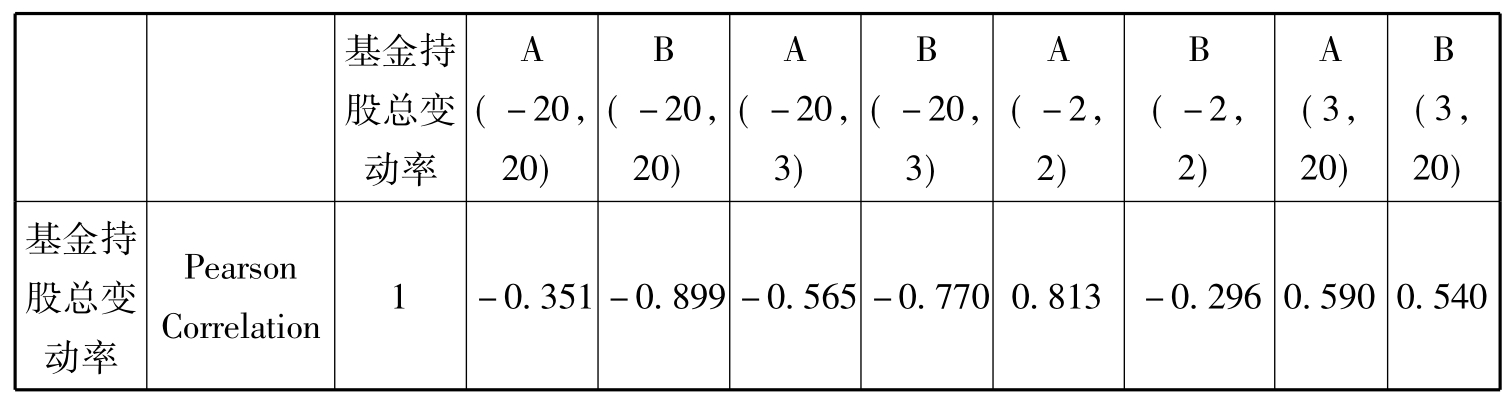

由表5-22相关系数矩阵中的数据可以发现,依据基金持股比例划分后的A组和B组,其各期CAR与基金持股总变动率的相关性比起全样本来要显著得多。B组(基金持股比例在5%以下的上市公司)的相关性呈现和全样本一样的趋势,仅在时窗(3,20)中CAR与基金持股总变动率是正的显著相关,其余三个时窗都是负相关的,只是相关性都在不同程度上得到了提高。对于A组(基金持股比例在5%及以上的上市公司)而言,其在(-2,2)和(3,20)两个时窗的CAR与基金持股总变动率都是正的相关,其中(-2,2)的时窗是高度正相关,(3,20)时窗是显著正相关。这表明,在信息披露前的极短时间和披露后的一段时间内,在基金持股比例大于等于5%的上市公司中,基金持股总变动率与反映基金信息披露对上市公司财务绩效影响的超额累计收益之间存在正相关的关系,且相关性是显著的,其正的相关性高于同一时窗期的基金持股比例小于5%的上市公司。这也表明,对于基金持有比例较高的上市公司,基金的行为对其影响更大,即H3在信息披露前的极短时间和披露后的一段时间内是成立的。

(三)性质不同的G组和F组的相关性分析

1.上市公司性质的界定

在上市公司的股份结构中有国家股和国有法人股的概念。国家股是指有权代表国家投资的机构或部门向股份公司出资形成或依法定程序取得的股份。国有法人股是指具有法人资格的国有企业、事业及其他单位以其依法占有的法人资产向独立于自己的股份公司出资形成或依法定程序取得的股份。国家股和国有法人股统称为国有股权[16]。绝对控股是指国有股权持有比例占50%以上(不含50%),相对控股是指国有股权持股比例高于30%,低于50%。本书对上市公司性质分为国有上市公司和非国有上市公司,其中国有上市公司包括国有独资企业、国有绝对控股和相对控股的公司。这样界定国有上市公司的理由是:①按照国际惯例,对国有资产或者股份额在一个公司、企业中达到一定比例,使国家对该公司、企业具有控制权时,应视为国有公司。在我国这些国有控股的上市公司中,因其股份分散,国家实质上对股份公司具有控制性影响。②我国《审计法》第22条对“国有资产占控股地位和主导地位的企业”的审计监督纳入与其他国有公司、企业、事业单位相同的审计监督体制,即《审计法》将国家控股企业视为国有企业进行监督管理。因此,本书中认可的国有上市公司是国有股权高于30%的上市公司,其他的皆视为非国有上市公司。

2.不同性质上市公司的CAR及与基金持股总变动率的相关性分析

在30家样本上市公司中,仅7家是非国有上市公司,它们分别是万科A、中国联通、伊利股份、国阳新能、中集集团、南京中商、华海药业,其余23家均为本书认可的国有上市公司。将7家非国有上市公司视为F组,将23家国有上市公司视为G组,比较分析两组的CAR情况。

(1)研究假设。

H4:在投资基金公布中报及年报后的较短时窗内,F组的正CAR比G组的要高。

H5:在投资基金公布中报及年报后的较短时窗内,F组的CAR与基金持股总变动率的相关性要优于G组。

(2)研究结果。

因为只是分组依据有所变化,所采用的研究方法和遵循的研究步骤在前面都已做了说明,此处不再累述。

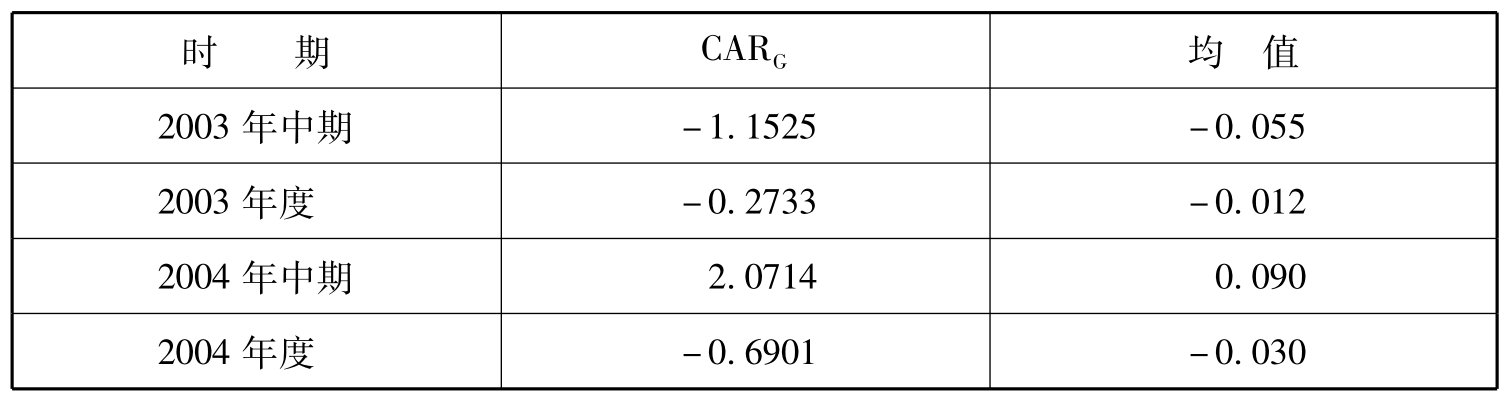

表5-23 各期G组在(-20,20)时窗的CAR及均值情况

表5-24 各期F组在(-20,20)时窗的CAR及均值情况

在对比表5-23和表5-24后,我们发现,整体上来看,非国有企业对投资基金年报的信息反应比国有企业显著。在2004年中期和2003年度,非国有企业都在投资基金年报信息披露的影响下产生了正的CAR,而国有企业仅在2004年中期呈现正的CAR。因为在30家样本企业中,仅7家是非国有性质的,所以在比较国有与非国有上市公司的CAR哪个更高的时候就需要采用均值。由于此处比较的是两者正的CAR,故仅在2004年中期是可比的,通过比较我们可以发现: F组(非国有上市公司)的均值是0.0952,比G组(国有上市公司)的0.090高出0.52%,即在2004年中期,H4是成立的,其余各期由于CAR呈现负数,故不成立。

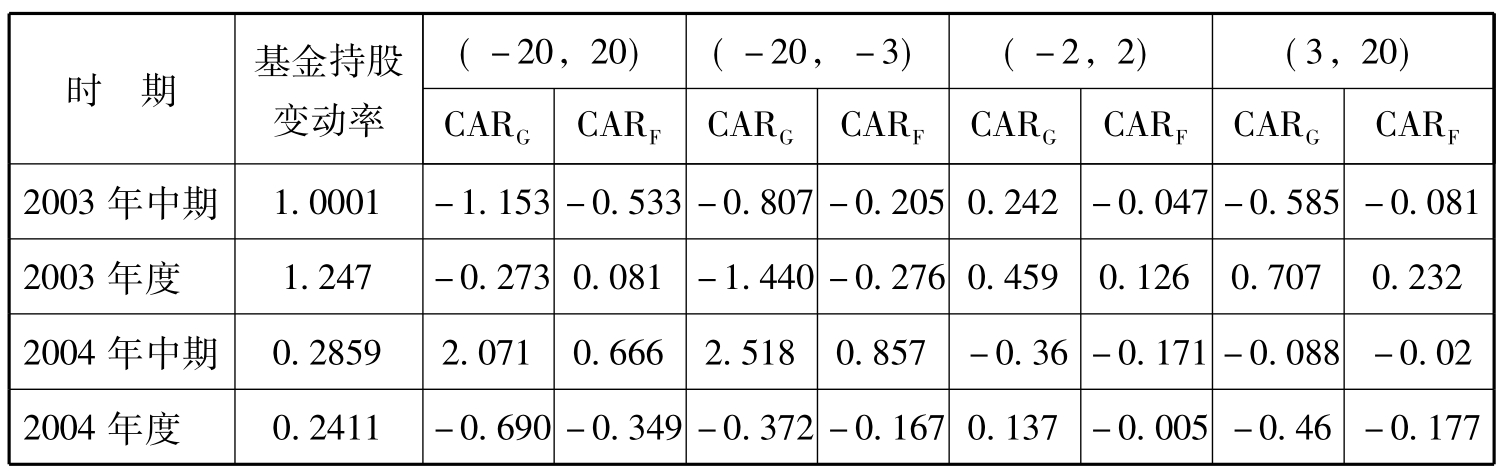

表5-25 各期基金持股变动率与各时窗期CARG和CARF情况一览

注:此表数据保留小数点后三位,采取四舍五入的方法。

表5-26 相关系数矩阵(Correlations)

如表5-26所示,在(-2,2),(3,20)两个时窗期中,G组和F组的CAR与基金持股变动率呈现显著的正相关。通过比较相关性系数的大小可以发现,基金持股变动这一信息的公布,在极短的时窗期内,国有企业对此信息的反应比非国有企业大。但是,从信息公布的一个持久影响来看,非国有企业更胜于国有企业。从一个稍长的时期来看,国有企业性质的上市公司对机构投资者的投资组合变动反应不大的原因有以下几点:

首先,机构投资者与国有企业性质的上市公司有着较深的渊源。在我国,机构投资者的出现被众人寄予厚望,它不可避免地承担了公共物品的职能。在西方发达国家,机构投资者制度是由市场诱致自发产生的,而在中国它却是由国家政府强制性供给。国有企业性质的上市公司处在国家政府的扶持之下,机构投资者无法对此类性质的上市公司的公司治理绩效乃至整体绩效的改善起到一个持续的作用。

其次,机构投资者制度本来就引自西方发达国家,欠缺在中国现实世界中的历练,同时采取边干边学的机构投资者自身的认知能力有限,面对信息不太透明的上市公司和复杂多变的资本市场,国家政府强制性供给机构投资者制度安排就必然带有相当的盲目性和较大的功利性。因此,即使是在政府的扶持下,基金投资组合变动这一重要信息对国有企业的绩效改进产生的影响也是微乎其微的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。