第二节 中国制造业发展的特点

在这一部分,我们重点考察我国制造业中不同要素密集度产业的发展特点,分析对制造业发展具有重大作用的装备制造业和能源工业的发展状况。

一、劳动密集型产业的发展

从我国制造业发展的特点看,劳动密集型产业可分为两类:一类是传统的劳动密集型产业,如纺织、服装、食品等制造业;另一类是新兴的劳动密集型产业,如家用电器、电子元器件等制造业。后一类产业基本上属于技术密集型产业中的劳动密集环节或低端产品,在现阶段的国际产业转移和生产分工格局中,我国这些技术含量较低而劳动密集度较高的产业和产品发展很快,依靠的也是劳动力成本低的比较优势,因而我们将这类产业也列入劳动密集型产业的范围。

1.劳动密集型产业的生产和出口快速增长

改革开放以来,我国劳动密集型产业快速增长。从20世纪90年代以来,电子元器件、家用电器等新兴劳动密集型产业的增长速度明显超过纺织、服装等传统劳动密集型产业。总体看来,这两类劳动密集型产业的快速增长对我国制造业的快速增长起了重要的带动作用。

从出口看,两类劳动密集型产品的出口均增长很快。但由于新兴的劳动密集型产品原来的出口基数较低、20世纪90年代以来以更快的速度增长,同时包括高新技术产品在内的技术密集型产品和资本密集型产品的出口迅速加快,使传统的劳动密集型产品在制成品出口中的份额逐步下降。从1995~2004年,传统劳动密集型产品的出口份额从48.91%下降为28.94%,降低了20.03个百分点(见表总-7)。但是,如果把新兴的劳动密集型产品从目前统计在高新技术产品出口和资本、技术密集型产品出口中的数量全部分离出来,那么整个劳动密集型产品在制成品出口中的比重估计要达到60%以上。也就是说,整个劳动密集型产品在我国制成品出口中依然起着主要的带动和支撑作用。

表总-7 传统劳动密集型产品在出口结构中的比重变化(%)

资料来源:根据新华在线有关外贸数据计算。

从我国劳动密集型产品在全球生产中的地位看,不少传统劳动密集型产品的生产和出口数量在20世纪90年代初期就居于世界前列,一些新兴的劳动密集型产品,如电视机、洗衣机、电冰箱等的产量从90年代后期以来也上升到世界第1位(见表总-8)。

2.不同类型劳动密集型产业的发展特点

从传统劳动密集型产业看,根据对农副食品加工业、食品制造业、纺织业、服装鞋帽制造业和皮革羽毛羽绒制造业5个行业1999~2004年统计数据的比较分析(见表总-9),我们可以看出以下特点:第一,产出规模增长低于主要制造业的平均水平。特别是在资产规模增长大致相同的情况下,产品销售收入增长显著低于主要制造业平均水平,这表明其投入产出水平相对偏低。第二,就业增长明显好于主要制造业平均水平。从业人数平均增长率均值高出主要制造业平均水平的67.9%。如果考虑资产规模增长的因素,那么传统劳动密集型产业的就业功能就更加突出。第三,资金利润率略好于主要制造业平均水平。这表明劳动力成本优势起了重要作用。

表总-8 中国部分劳动密集型产品产量及在全球产量中的比重

资料来源:《国际经济统计年鉴》(2003)。

表总-9 1999~2004年传统劳动密集型产业增长特点

资料来源:根据新华在线数据计算整理的1999~2004年均值。主要制造业包括26个主要的制造业行业。

从新兴劳动密集型产业看,根据对电子元件、器件制造业、家用视听设备制造业、家用电器具制造业1999~2004年的统计数据进行比较分析(见表总-10),我们可以看出以下几个特点:第一,这类产业的资产、销售收入增长率均显著高于主要制造业平均水平,高出幅度达5个百分点左右。第二,这类产业的从业人员增长率比主要制造业平均水平高出7.6个百分点,高出幅度达3.87倍。第三,这类产业的资金利润率也略高于主要制造业平均水平。以上特点表明,新兴劳动密集型产业是近年来中国制造业中增长速度最快、吸纳劳动力最强、投资回报率较高的主要产业。这既是国际技术密集型产业低端环节转移的结果,也是我国劳动密集型产业结构升级的表现。

表总-10 1999~2004年新兴劳动密集型产业增长特点

注:①家用视听设备制造业的资产增长率、销售收入增长率、从业人员平均人数增长率指标为2000~2004年数据;②家用电器具制造业的资产增长率、销售收入增长率、从业人员平均人数增长率指标为2003~2004年数据。

资料来源:同表总-9。

同时,行业的横向比较显示,电子元件和器件制造业是新兴劳动密集型产业中规模增长最快、就业功能最强、资金利润率较高的产业,这与全球电子元器件产业转移较多地向我国大陆地区集中的趋势有关。

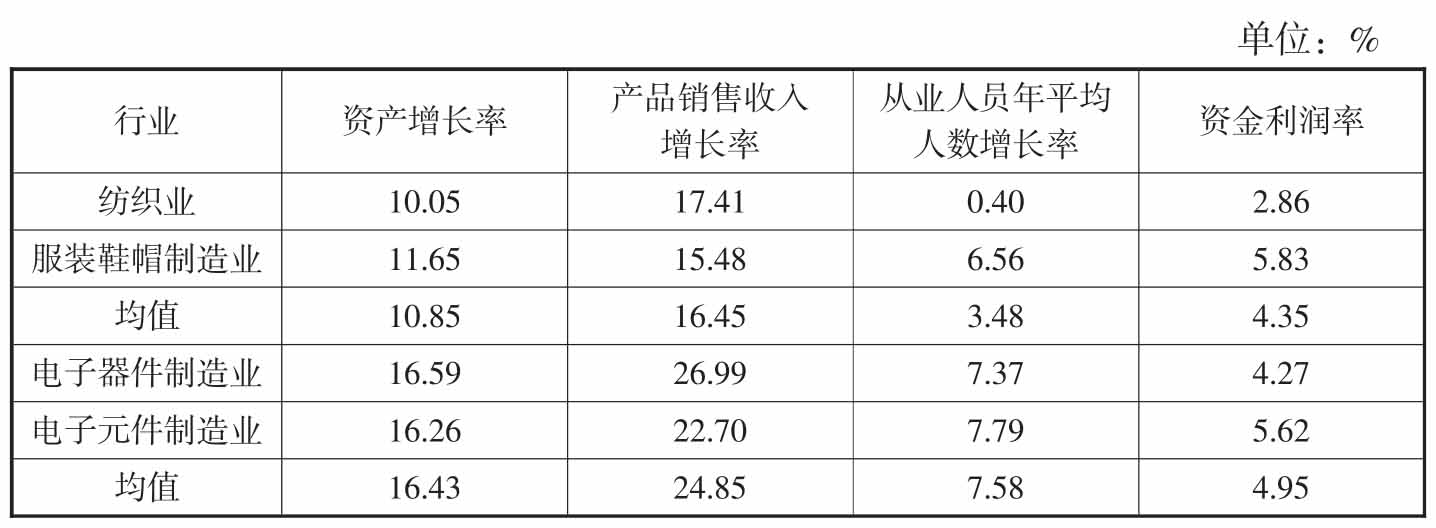

从两类劳动密集型产业的比较看,两者在产出和就业增长以及资金利润率等方面都有明显的差异,这从传统劳动密集型产业的两个典型行业——纺织和服装鞋帽制造业与新兴劳动密集型产业的两个典型行业——电子元件和电子器件制造业的对比分析中,集中地表现出来(见表总-11)。

表总-11 1999~2004年传统劳动密集型产业与新兴劳动密集型产业增长特点比较

资料来源:同表总-9。

二、技术密集型产业的发展

在工业结构演变和升级的过程中,技术密集型产业的发展具有不同的趋势和特点。笔者在一篇文章中,曾将工业结构升级的过程概括为三个阶段、四个时期,即重工业化阶段可分为以原材料工业为重心的时期和以重加工工业为重心的时期;高加工度化阶段可分为以一般加工工业为重心的时期和以技术密集型加工工业为重心的时期;技术集约化阶段也可分为以一般技术密集型产业为重心的时期和以高新技术密集型产业为重心的时期。其中,前一个阶段的第二个时期往往就是后一个阶段的第一个时期,即有两个时期大体上是交叉重叠的,所以为四个时期。[3]从发达国家和新兴工业化国家的发展轨迹看,各国的工业结构变化基本上都要经历以上几个时期,但受资源条件、发展战略和国际环境等因素的影响,各个时期的持续时间、表现形式和重叠特点又有所不同。

随着工业结构升级,技术密集型产业的发展表现出逐步加快的趋势:在以原材料工业为重心的重工业化时期,技术密集型产业的比重较低,发展相对缓慢;当工业结构变动进入以重加工工业为重心的重工业化时期之后,技术密集型产业发展速度开始加快;高加工度化时期,技术密集型产业进入快速发展期并逐步成为工业发展的主导产业。

从20世纪90年代以来,我国技术密集型产业发展具有以下趋势和特点:

1.产出规模迅速扩张,内部结构变动显著

技术密集型产业的增长速度明显高于整个制造业的平均水平,产出比重上升幅度较大。2003年与1993年相比,技术密集型产业在制造业中的增加值比重从33.7%上升到43.7%。其中,高技术密集度产业的比重由2.8%上升为7.9%;中高技术密集度产业的比重由30.9%上升为35.8%。

从行业增加值比重的变动看,各行业之间升降差别较大。升幅较大的主要是电子计算机、通信设备及其他电子设备、汽车制造等行业,而通用设备、专用设备、其他交通运输设备的比重则明显下降。

2.相对资本密集度、相对劳动生产率和相对资产利润率的总体水平明显高于制造业平均水平

从2003年,技术密集型产业相对资本密集度比制造业平均水平高了22个百分点。其中,高技术密集度产业的相对资本密集度又明显高于中高技术密集度产业,前者的相对资本与劳动力比率达1.83,而后者为1.15。

从相对劳动生产率看,技术密集型产业比制造业平均水平高了17个百分点。其中,高技术密集度产业的相对劳动生产率为1.98,中高技术密集度产业的相对劳动生产率为1.07,前者比后者高了接近一倍。

从相对资本生产率看,技术密集型产业比制造业平均水平低了5个百分点。其中,高技术密集度产业的相对资本生产率为1.08,而中高技术密集度产业的相对资本生产率只为0.93。

从相对资产利润率看,技术密集型产业比制造业平均水平高8个百分点。其中,高技术密集度产业的相对资产利润率为1.19,中高技术密集度产业的相对资产利润率为1.06。

综合起来看,技术密集型产业的相对资本密集度、相对劳动生产率和相对资产利润率的总体水平均明显高于制造业平均水平,但相对资本生产率较低。其中,高技术密集度产业的各项指标都高于中高技术密集度产业,尤其是相对劳动生产率高出的幅度很大。

3.外资企业的比重快速上升,国有控股企业的比重相对下降

从技术密集型产业中各种所有制企业的产出构成看,外资企业(包括港澳台投资企业)的比重明显高于国有和其他类型企业。2003年,外资企业在技术密集型产业中的增加值比重为41.7%,比国有控股企业的同样比重高了6.7个百分点。

从行业分布看,外资企业主要集中于电子计算机、其他电子及通信设备、仪器仪表及文化办公用机械、通信设备、汽车制造业等;而国有控股企业主要集中于航空航天器(其增加值总量很小)、汽车、化学和生物制药、其他交通运输设备制造业等。

从外资企业和国有控股企业在技术密集型产业中的变动态势看,前者的产出比重上升很快,而后者则相对下降。外资企业在高技术密集度产业和中高技术密集度产业的比重都上升很快,而国有控股企业的比重均明显下降,其中降幅较大的行业既与外资企业的比重上升有关,也与其他民营企业的发展相联系。

三、装备制造业的发展

装备制造业是指为国民经济提供技术装备的生产制造部门。按国家统计局的产业分类,装备制造业主要包括:普通设备、专用设备、交通运输设备、电气机械及器材、电子及通信设备、仪器仪表六大制造业。[4]目前,我国装备制造业工业增加值仅次于美国、日本、德国而居世界第4位。一个国家的装备制造业发展水平,直接影响着其他产业特别是制造业的生产技术水平和竞争力。提高装备产品的技术性能和质量水平,对于制造业转变经济增长方式,降低综合能耗和物耗、提高增长质量和效益都具有重大的影响。

1.产出快速增长,比重不断上升

产业结构升级带动的需求增长使我国装备制造业保持着强劲的增长势头。1987~2002年的16年间,工业行业的平均产出增长率为9.89%,而装备制造业的平均增长率高达13.61%,远远高于工业产出的平均增长水平。

2003年,装备制造业增加值占国内生产总值和工业增加值的比重已经分别达到9.8%和21.6%,我国装备制造业已经形成了较大的经济规模和门类较为齐全的体系。

2.产业所有制结构迅速向多元化发展

到2004年,在装备制造业中,外商投资企业、股份制企业和私营企业的资产比重已分别上升到40.2%、10.8%和9.1%,销售收入比重已分别上升到52.8%、8.0%和10.9%,而国有企业的资产比重和销售收入比重下降为20.3%和10.8%。所有制结构和企业性质的迅速多元化趋势,有利于装备制造业的企业组织创新和产业绩效改善。

从不同类型企业的经济效益看,装备制造业中效益水平最高的是外商投资企业,其次是私营企业和股份合作企业,而国有企业和股份制企业则分别是倒数第1位和倒数第2位。但是,国有企业和外商投资企业的亏损企业比例、亏损企业亏损额占装备制造业亏损总额比例(分别为29.1%和26.7%)都很高,其中有着不同的原因。

3.产业发展迅速向沿海发达地区集中

在2004年的装备制造业销售收入中,广东、江苏、上海、浙江和山东5个省市的比重分别为21.3%、15.5%、12.4%、8.6%和8.3%,占全国的比重达66.1%;再加上北京、天津和福建,前8个地区占全国的比重达77.5%。这些省区都是制造业发展快和经济发达的地区。这表明,装备制造业的发展是与整个制造业的发展水平相联系的,也是以工业化程度和经济发展水平为基础的。

4.大型企业的优势尚未得到充分发挥

装备制造业属于规模经济较强的产业,但在我国装备制造业中,大型企业的这种优势并不明显。从资金利润率等指标看,大型企业反而低于中型企业和小型企业。同时,大型企业的亏损比例也较高。应当说,我国现有的大型装备制造企业与国际跨国公司相比,在生产技术水平、开发能力等方面都存在较大差距。

5.产业发展仍处于国际产业价值链的低端

整体上看,我国装备制造业发展仍处于较低水平,不少产业和产品属于国际分工的低技术环节,处于产业价值链的低端;同时,企业的研发能力和营销能力明显较弱。我国装备制造业的国际竞争力仍处于较低阶段:一方面,各类通用、专用设备所需的核心部件、基础件、功能件和重要技术设备大量依赖进口;另一方面,出口主要是外商直接投资主导的加工贸易。2004年,“三资”企业在整个机械工业进出口总额中的比重为65.6%,其中进口比重和出口比重分别为42.3%和23.3%。据统计,机电、车船及运输设备和仪器仪表三类产品的加工贸易出口额占到全部加工贸易出口总额的50%左右。

四、制造业发展中的能源问题

在制造业发展的过程中,能源问题具有重要的作用和影响。特别是在我们这样一个人均能源资源短缺的制造业大国,能源工业发展的水平和能源供求的状况直接制约着制造业的可持续发展。因此,研究制造业发展的趋势和特点,离不开对能源生产和消费问题的分析。目前,我国的能源问题具有以下几个特点:

1.能源生产能力大幅提高,但能源工业技术水平较低

近年来,我国的能源生产能力显著提高。改革开放以来,我国能源工业的发展经历了三个时期:稳定增长期、调整期和快速增长期。1978~1996年,我国能源工业保持稳定增长,基本解决了能源“瓶颈”问题;1996~2000年,在经济增长“软着陆”和煤炭行业“治理整顿”的情况下,我国能源工业进入调整期,能源生产出现负增长;进入新的世纪,我国能源工业恢复了快速增长,2004年一次能源生产总量首次突破18亿吨标准煤。

从国际比较看,我国已经成为世界能源生产大国,多种能源产量居世界前列,2003年,我国一次能源总产量16.03亿吨标准煤,居世界第3位。其中,煤炭居世界首位;原油产量居世界第5位;天然气产量居世界第17位;水电发电量居世界第4位。

从产品结构分析,煤炭仍然是我国能源工业的主要产品。原煤产量始终占据我国一次能源总产量的2/3以上,近年来所占的比重呈现上升态势,2004年原煤产量占一次能源总产量的比重达75.6%,处于改革开放以来的最高水平。

在生产规模大幅扩大的同时,能源工业的技术水平也有了明显提升。煤炭工业已具备设计、建设、装备及管理千万吨级露天煤矿和大中型矿区的能力,拥有了一批世界先进水平的大型煤矿。电力工业300MW、600MW等级大型机组正在成为发电装备的主力军,水电设备达到了国际先进水平。

但是,我国能源工业技术水平与世界先进水平相比仍存在明显差距。我国煤炭工业生产规模小、装备差的状况没有得到根本改变。电力工业中,30万千瓦及以上机组占火电装机容量的比重仅为38%,关键技术设备自主开发生产能力弱,石油石化行业的技术水平总体上比国外落后10~15年,成套装置和成套技术基本上依靠引进,缺乏专有核心技术。

2.能源消费水平迅速上升,但使用效率和环境问题突出

伴随经济快速发展和人民生活水平的提高,我国能源消费总量从1978年的5.7亿吨标准煤增加到2004年的19.7亿吨标准煤,增长了2.46倍。在能源消费中,生产能源消费增长速度明显高于生活能源消费。

从整体上看,我国能源消费结构正在不断优化,煤炭在一次能源消费中的比例由1990年的76.2%下降到2004年的67.7%,石油、水电的消费比重逐年上升。但是,能源消费结构依然不合理,煤炭还是我国能源消费的主要产品,而且,近几年消费的比重有所上升。以煤炭为主的能源消费结构特点是我国能源利用效率低、环境污染严重的重要原因之一。

从长期发展看,我国能源消费总量将继续较快增长。一方面,我国人均能源消费明显偏低;另一方面,伴随我国工业化进程的加快,特别是重化工业的发展,能源消耗将大幅度上升。

3.能源企业经营效益明显改善,但体制机制性问题依然存在

影响我国能源企业经济效益的因素很多,体制机制性问题是其中的重要原因。

长期以来,为了缓解能源“瓶颈”制约,我国对能源价格进行严格控制,实行低价政策,能源企业经济效益较差。20世纪90年代中期,随着我国能源供需矛盾的缓解,国家更加重视能源工业的经济效益,进行了相应的价格体制改革,加之能源企业改革的深化,能源企业整体经济效益明显提高。

但是,我国能源企业的规模和经营水平仍明显落后于世界先进水平。中国能源200强2003年销售总额仅为同期世界能源200强销售总额的8.7%;中国能源200强前10名企业的销售总额仅为世界能源200强前10名的11%。即使是产业集中度很高的石化行业,在经营效率、业务范围和产品结构等方面与跨国石油巨头相比也有很大的差距。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。