第一节 中国制造业发展的趋势

中国制造业的持续高速发展不仅表现为投入、产出的高速增长和主要产品产量的迅猛增加,而且表现为制造业国际地位和竞争力的快速提升。在这个过程中,制造业进出口贸易和利用外商直接投资的持续扩大对整个制造业的迅速发展起了重要的促进作用。

一、制造业的投入、产出和效益增长

我国工业(制造业)部门中有比较系统的统计资料的只是独立核算工业企业(1998年以前)或规模以上工业企业(1998年及以后),其中,一些统计指标的口径在20世纪90年代初期有所调整。但是,这部分企业是我国制造业企业的主体。运用这些基础的统计数据,我们可以看出我国制造业20多年来发展的基本轨迹(见表总-1)。

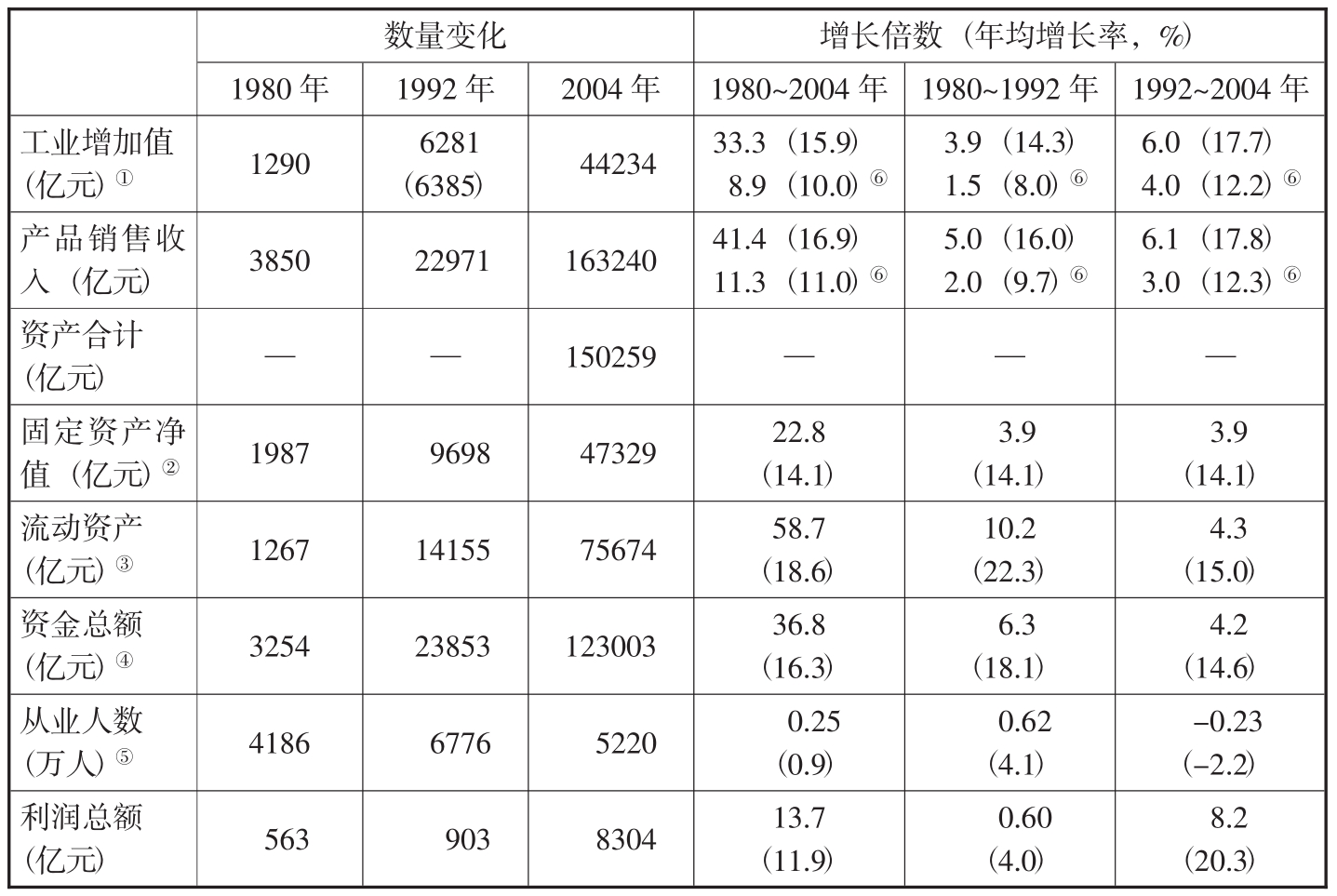

表总-1 中国制造业投入、产出和效益的变化*

注:* 1998年之前为独立核算工业企业数据;1998年及以后为规模以上工业企业数据。除增加值和产品销售收入的增长率指标有特别说明外,其余指标均为当年价格数据。①1980年数据和1992年括号内数据为工业净产值数据。②1980和1992年为年末固定资产净值,2004年为固定资产净值年平均余额。③1980年为定额流动资产年平均余额,1992和2004年为流动资产年平均余额。④为固定资产净值和流动资产之和。⑤1980年为全部职工年末人数,2004年为全部从业人员年平均人数。⑥工业增加值和产品销售收入增长的第二行数据为扣除价格指数的增长数据。价格指数采用工业品出厂价格指数,1980~2004年为354.2%,1980~1992年为196.1%,1992~2004年为176.0%。

资料来源:《中国工业经济统计年鉴》(1991)、《中国统计年鉴》(1993、2005)及国家统计局工业统计快报数。

从产出变化看,1980年我国制造业的净产值只有1290亿元,到2004年,制造业增加值达到44234亿元,24年间增长约33倍,年均增长率为15.9%;扣除价格指数,实际增长8.9倍,年均增长率为10%。产品销售收入的增长速度更快,由1980年的3850亿元增加到2004年的163240亿元,增长了41.4倍,年均增长率为16.9%;扣除价格指数后实际增长11.3倍,年均增长率为11%。从阶段性变化看,后12年的增长速度明显快于前12年。1992~2004年,制造业增加值和产品销售收入以当年价格计算,年均分别增长17.7%和17.8%,比1980~1992年分别提高3.4%和1.8%,以可比价格计算,分别年均增长12.2%和12.3%,分别比1980~1992年提高4.2%和2.6%。

从投入变化看,1980~2004年,制造业的固定资产净值增长了22.8倍,年均增长率为14.1%;流动资产增长了58.7倍,年均增长率为18.6%,这可能受到了统计口径调整变更的一定影响;资金总额增长了36.8倍,年均增长率为16.3%;而从业人数只增长了25%,年均增长率只有0.9%。这表明,20多年来我国制造业的资本密集度迅速提高,即使扣除资产价格变动的因素,产业资本密集度上升的幅度也是相当大的。这种资本密集度的上升,更多的是由流动资产的大幅增加引起的。从阶段性看,后12年与前12年的固定资产增长速度相同,年均增速都是14.1%,但流动资产的年均增速由前一时期的22.3%下降为后一时期的15%,降低7.3个百分点。同时,从业人数的年均增长率变动幅度更大,由前一时期的4.1%转为后一时期的-2.2%。这表明,后一时期资本密集度提高的速度更快。

从效益变化看,24年中制造业的利润总额增长13.7倍,年均增长11.9%。从长期发展趋势看,这属于较好的利润增长业绩。但与年均16.9%的产品销售收入增长速度相比,利润增长速度相对偏低。原因在于前12年的年均利润增长率只有4%,比销售收入的增幅低了12%;而后12年的年均利润增长率上升到20.3%,已经比销售收入的增幅高了2.5%。

把投入、产出和利润增长的数据联系起来,我们可以看出20多年来我国制造业增长效率和效益的基本态势及其变动的阶段性特点。一是劳动生产率大幅提高,并且后一时期劳动生产率增长速度大幅度加快。以可比价格计算的增加值增长率与劳动投入增长率相比,1980~2004年期间我国制造业的劳动生产率提高了8.6倍,年均增长速度为9.1%。其中,后一时期劳动生产率提高的幅度明显大于前一时期,劳动生产率的年均增长率由3.9%猛增为14.4%。二是资本生产率有所下降,但主要表现在前一个时期,后一个时期转为明显上升。以当年价格的增加值增长率与资金总额增长率相比,1980~2004年期间,后者的增长倍数比前者大了3.5倍,制造业的资本生产率年均负增长0.4%。从阶段性变动看,前12年资本生产率年均负增长3.8%,而后12年转为年均增长3.1%。三是资金利润率明显降低,但两个时期呈反向变动,后一时期转为较大回升。1980~2004年期间,资金总额增长比利润总额增长快了23.1倍,年均增长率高了4.4%,这表明资金利润率的下降幅度是很大的。但是,资金利润率的变动在前后两个时期呈现完全相反的态势。前12年,资金总额增长了6.3倍,而利润总额只增长60%,利润的年均增长速度比资金年均增长速度低了14.1个百分点,资金利润率大幅度下降;但后12年,资金总额增长4.2倍,而利润总额增长8.2倍,利润年均增速比资金的年均增速高了5.7个百分点,资金利润率转为较大幅度回升。

以上描述的只是独立核算或规模以上制造业企业的情况。如果从全部制造业看,其投入和产出的数额都要大很多。我国缺乏全部制造业的统计资料,但通过以下两个公式,我们可以大体估算出全部制造业的增加值数据。

(1)假定:规模以上制造业÷全部制造业=规模以上工业÷全部工业

那么:全部制造业=规模以上制造业÷规模以上工业×全部工业

(2)假定:全部制造业÷全部工业=规模以上制造业÷规模以上工业

那么:全部制造业=全部工业×规模以上制造业÷规模以上工业

实际上,以上两个测算公式是相同的。从测算结果看,全部制造业增加值比规模以上(独立核算)制造业增加值大得多,前者与后者之比,1995年为1.6倍,2000年为1.54倍,2004年为1.15倍(见表总-2)。

表总-2 测算的全部制造业增加值

注:1995年为独立核算工业(制造业)企业数据及以此测算的数据。

资料来源:《中国统计年鉴》相关年份及国家统计局工业统计快报数。

根据第一次全国经济普查公布的数据,2004年年末,全国共有制造业企业法人单位132.9万个,占全部工业企业数的91.6%;就业人员8391万人,占全部工业就业的87%;资产合计181498亿元,占全部工业资产的75.4%;主营业务收入189520亿元,占全部工业主营业务收入的86.8%;利润总额9548亿元,占全部工业利润的73.1%。与规模以上制造业2004年的实际数据相比,全部制造业的就业人员多出61%,资产合计多出20.8%,营业收入多出16.1%(普查数据只是主营业务收入),利润总额多出15.3%。

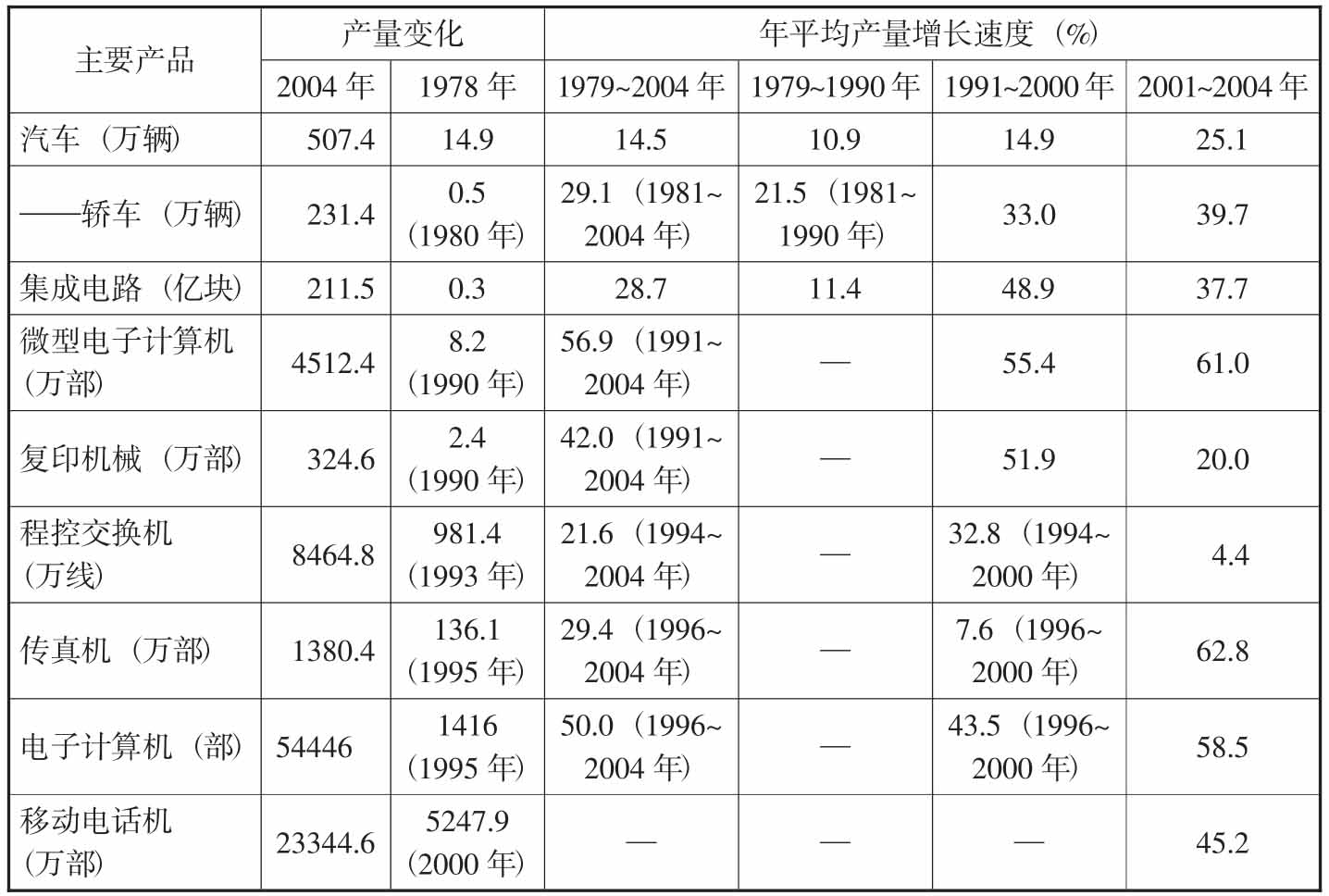

从主要工业产品的产量变化看,改革开放以来都数倍或数十倍增长。其中,增长速度最快的主要是部分家电产品和高新技术产品,在长达20多年的发展过程中,年均产量增速达20.9%~63.1%。从阶段性看,家用洗衣机、家用电冰箱、彩色电视机、房间空调器增长最快的时期是20世纪80年代;程控交换机、复印机械增长最快的时期是90年代;传真机、移动电话机、成品钢材、化学纤维、机制纸及纸板等产品增长最快的时期是近4年,后3种原材料产品在2001~2004年的年均增速也达到20%左右;而集成电路、微型电子计算机、电子计算机的产量从90年代至2004年一直保持高速增长,年均增速超过了45%;轿车产量从80年代以来年均增速持续加快,80年代为21.5%,90年代为33%,近4年上升为39.7%(见表总-3)。主要工业产品增长周期的变化,反映了我国制造业发展重心的转移。

表总-3 中国主要工业产品产量变化

续表

资料来源:根据《中国统计摘要》(2005)计算整理。

二、制造业国际地位的提升

在过去20多年中,中国制造业的国际地位迅速提升,占世界制造业生产总量的比重每几年就上一个新台阶(见表总-4)。1980年,中国制造业增加值仅占世界的1.5%,为巴西的一半,处在世界制造业10强之外。1990年,中国制造业增加值超过了巴西,位居发展中国家和地区之首,占全球的比重达到2.7%,进入了世界前10强,排名第8位。而2000年,中国制造业增加值占全球的比重达7.0%,仅次于美国、日本和德国,在世界10强中排名第4位。根据近几年中国制造业与世界制造业的增长速度对比推算,2004年,中国制造业在全球中的份额可能提高到10%以上,排名超过了德国,上升到第3位。

中国主要工业产品产量在世界上的位次也发生了很大变化。1978年,只有棉布产量居世界第1位。1990年,水泥、电视机等产品产量上升到世界第1位。2000年,粗钢、化学纤维等产品产量又上升到世界第1位。到目前为止,中国的主要工业产品已有一大批产量居世界首位。

表总-4 中国在世界主要制造业大国(地区)中的地位变化

资料来源:UNIDO,Industrial Development Report,2004.

三、制造业对外贸易的发展

改革开放以来,中国制造业的贸易规模不断扩大,贸易结构不断改善,贸易竞争力持续增强。

1.制成品进出口规模持续扩大,占制造业的比重不断上升

1980~2004年,我国制成品进出口贸易额从220.7亿美元上升到9969.4亿美元,增长了44.2倍,年均增长速度达17.2%(见表总-5)。其中,1981~1990年年均增长15%,1991~2000年年均增长16.2%,2001~2004年年均增速高达25.5%。出口贸易额从90.1亿美元增长到5528.2亿美元,增长了60.4倍,年均增速达18.7%;进口贸易额从130.6亿美元增长到4441.2亿美元,增长了34倍,年均增长15.8%。从国际比较看,中国制成品出口和进口增长速度均远远高于同期的世界平均水平,也明显高于进出口增速较高的东南亚国家。

表总-5 中国制造业对外贸易及其比重的变化

资料来源:根据《中国对外经济贸易年鉴》(2004)(商务部网站)、《中国统计摘要》(2005)有关数据计算整理。

从对外贸易在制造业中的地位和作用看,制成品进出口占规模以上工业(1998年以前为独立核算工业)销售收入的比重[1]由1980年的7.4%上升到2004年的44%,提高了36.6个百分点。其中,出口占销售收入的比重由3%上升到24.4%,进口占销售收入的比重由4.4%上升到19.6%,分别提高了21.4个和15.2个百分点。显然,制成品进出口在制造业的高速增长中起了重要的作用。

2.制成品出口占国际市场的份额大幅度增加

来自世界贸易组织的数据显示,1990年中国制成品出口占世界制造业贸易的比重仅为1.9%,而到2000年,中国制成品出口规模占世界的比重提高到4.3%。2003年,我国制成品出口占世界市场的份额进一步上升至7.3%。目前,虽然出口份额较高的仍是低技术产品,但高技术产品出口份额的上升速度明显较快。

在美、欧、日三大市场上,我国制成品出口份额也迅速上升。1990~2003年,我国制成品出口占美国、欧盟和日本同类产品进口贸易的比重分别由3.9%提高到15.9%、由0.9%提高到4.7%、由5.7%提高到29.3%,其中,纺织、服装、办公和通信设备等产品所占的份额更高。

3.制造业出口结构不断改善

我国制造业在对外贸易规模和比重不断扩大的同时,内部结构特别是出口结构也得到了很大改善。一是与其他发展中国家相比,制成品出口占出口总额的比重迅速提高。1980~2003年,我国工业制成品出口占出口总额的比重提高了41个百分点;而同期世界平均水平只上升20.3个百分点。二是附加价值高、技术含量高的机电产品和高新技术产品出口快速增长,所占比重不断提高。从工业制成品出口的内部结构看,1992~2004年,中国机电产品出口额由195.5亿美元增至3234.0亿美元,增长了15.5倍;机电产品出口占全部出口的比重由21.9%上升到54.5%,提高了32.6个百分点。

4.加工贸易成为出口的主要方式

改革开放以来,特别是20世纪90年代以来,“两头在外”的加工贸易方式在对外贸易中的地位显著上升,90年代中期后,开始取代一般贸易成为我国制成品的主要贸易方式(见表总-6)。进入21世纪后,占出口额的比重一直稳定在55%以上。近几年,一般贸易方式和其他贸易方式进出口增长速度有所加快。

5.制成品出口竞争力逐步增强

伴随着对外贸易规模的扩大和结构的优化,我国制造业的出口竞争力也逐步增强。2004年,我国制造业贸易顺差额已经达到1087亿美元。同时,制造业的贸易竞争力指数也不断提高。

表总-6 加工贸易及其占外贸进出口比重的变化趋势

资料来源:根据《中国统计摘要》(2005)有关数据计算整理。

从制造业行业看,我国贸易竞争力较强的行业2003年为纺织服装、建材和船舶3个行业。2003年与1995年相比,整个制造业的国际竞争力指数提升了2.4%。从制造业产品看,在2003年贸易额靠前的60种主要产品中,有55%的产品的贸易竞争力指数大于零;60%的产品的贸易竞争力指数与2002年相比有所提高。

四、制造业利用外资(FDI)的发展

从1992年开始,随着对外开放的扩大,跨国公司开始大规模进入,我国利用外资进入一个加速发展阶段。2004年,实际利用FDI突破600亿美元。截至2003年年底,我国实际利用FDI存量达到5014.7亿美元,占世界实际利用FDI总存量的6.1%。[2]从制造业的角度看,我国利用外商直接投资具有以下趋势和特点。

1.外商直接投资总量迅速增长

20世纪90年代以来,我国制造业利用FDI快速增长。1997~2003年,制造业合同利用外商投资金额从270.6亿美元增加到807.5亿美元,年均增长速度为16.9%;实际利用FDI从281.1亿美元增长到374.7亿美元。到2003年,制造业FDI合同金额和实际金额占全国的比重分别达到70.2%和70.0%,比1997年上升17.1个百分点和7.9个百分点。

同时,外商直接投资项目的平均规模也大大提高。“七五”期间合同利用外资项目平均规模为105.8万美元,“八五”期间提高到154.7万美元,“九五”期间上升到267.7万美元。进入“十五”时期以来,外商直接投资项目规模继续上升,2003年平均规模达到280.1万美元,其中制造业项目平均规模为275.8万美元。

从国际比较看,我国外商直接投资占国际直接投资总量的比重不断提高。1990年,中国实际利用FDI存量只占国际直接投资存量的1.06%,占发展中国家的3.78%;到2003年,我国占世界和发展中国家的比重分别上升至6.08%和21.99%。由于利用FDI产业分布的不同,我国制造业FDI占全部FDI的比重远远高于其他国家,2003年我国为70.2%,而同期世界其他国家最高比例不到60%。

2.外商独资企业的比重大幅度上升

在我国引进外资初期,制造业利用外商直接投资以合资、合作等方式为主。20世纪90年代以来,我国吸收外资政策更加宽松,允许设立外商独资企业的领域越来越广泛,加上外商将在华投资企业作为其全球经营链的重要一环,加强对技术、销售和人员等方面的控制,外商投资的独资化趋势越来越明显。

从1997年开始,外商独资项目个数超过合资项目;从2000年开始,外商独资的投资金额也开始超过合资企业。在外商投资独资化的过程中,以并购方式取得股权成为外商投资方式的一个新趋势。

3.外商投资结构发生显著变化

制造业外商直接投资的结构变化主要表现在以下几个方面:

一是从以中小企业为主向以大型跨国公司为主转变。20世纪90年代以前,中国制造业FDI主要来源于港澳台地区,投资主体多为中小型企业。90年代以来,跨国公司开始大举进入中国并逐渐成为中国制造业利用FDI的主要来源。

二是从劳动密集型制造业向资本、技术密集型制造业发展。与跨国公司成为我国制造业外资的主要来源相适应,近年来设备制造业、电气机械及器材制造业、化学原料和制品等产业的外商投资快速增长,占整个制造业投资的比重持续上升。

三是外商投资出现明显的北进趋势。从20世纪90年代以来,外商投资由南部沿海地区向中部和北部沿海地区转移的趋势明显加强,改变了沿海三大地带在利用外商投资中的相对地位。据统计,1983~1990年中部沿海地区(包括上海、江苏和浙江3个省市)实际吸收外资占全国的比重为13.3%,1991~1999年上升为24.2%,2003年进一步上升到30.4%;北部沿海地区(包括辽宁、河北、北京、天津和山东5个省市)的相应比重分别为20.8%、20.8%和25.8%,也呈上升趋势。中部和北部沿海地区吸引外资占全国的比重由2000年的47.1%上升到2003年的56.2%。

4.外商投资的产业链延伸和配套规模不断扩大

近年来,跨国公司在加大对华投资力度的同时,开始着手逐步完善产业链条,增强在中国内部的配套能力。例如日本东芝公司,最初在华投资了若干电子零部件项目,如东芝大连有限公司,此后又建立了上海新艺电子有限公司、无锡华艺半导体有限公司、上海金芝电子有限公司等企业。在建立了完整的彩色电视机零部件供应系统后,东芝在大连又建立起东芝大连电视有限公司,生产彩色电视机。2001年,东芝公司将其在日本最后一条显像管彩色电视机生产线搬到了大连。目前,东芝在中国的投资已达60多亿美元。再如,上海大众、南京依维柯都在原有基础上进行了增资,宝马、现代设立了新的合资项目,丰田、日产分别与一汽、二汽签署了全面的合资合作协议,本田计划在广州合资建立出口轿车基地。

同时,这些跨国公司的投资还带动了与之配套的海外企业前来投资。例如,德国大众来华投资附带吸引了与之配套的100多家企业前来我国投资。美国通用汽车公司来华投资也附带吸引了44个相关的汽车零部件配套项目前来投资,投资总额高达22.3亿美元。

5.外商投资企业设立研发机构逐步增多

1990年,美国惠普公司在中国设立了第一家跨国公司在华研究开发机构。1994年后,跨国公司在华设立研究开发机构的步伐逐步加快:1994年2家,1995年3家,1996年增加到4家。1997年后,跨国公司在华设立研究开发机构进入发展高潮,超过90%的跨国公司考虑尽快在中国设立地区总部与研发中心,以最新的技术和最快的速度赢得中国市场。截至2003年年底,400多家在华投资的世界500强企业中,设立的研发中心达400家之多,包括港台地区在内的所有外资企业有700多家在华设立了研发中心。其中,朗讯麾下的贝尔实验室是跨国企业在中国建立的规模最大的研发机构,目前已拥有科研人员500多人。

外资设立的研发中心区域分布重点突出,行业分布相对集中,带有明显的生产导向性。如摩托罗拉、飞利浦、明基等跨国公司的研发机构大多建立在其生产基地周边。目前,外商投资企业在华研发机构的地区分布格局大致是:北京、上海、广东各占1/4,其余1/4大多散布在江苏、浙江、天津、辽宁等制造业中心。行业分布上则主要集中在计算机、通信、电子、化工、汽车、医药等行业。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。