第二节 筹资结构的国际比较

上一节对投资有关的几类主体,包括投资的决策主体、融资服务主体及投资中介机构进行了国际比较,并从国家发展战略及政府职能边界的角度分析了投资主体结构形成的原因。在投资活动中,如果说各相关主体是投资活动的具体实施者,那么资金则是投资活动得以实现的必要前提。各国的资金来源结构受到投资主体结构、金融体系等因素的影响而不尽相同。本节将对投资的资金来源渠道和结构,也即筹资结构进行国际比较,在此基础上尝试分析资金来源结构形成背后的原因。

通常投资的资金来源包括财政资金、银行间接融资、资本市场直接融资等三种基本渠道。本部分将对部分代表性国家上述三种资金渠道的相对规模(相对于投资总额和GDP)进行横向比较,在此基础上做一些规律性总结。

一、各国财政资金相对规模的横向比较

各国财政投资资金相对规模大体从GDP核算中“政府投资占GDP比重”来进行反映。通过国务院发展研究中心的世行数据库,我们获取了有关国家“政府支出占GDP比重”、“政府消费占GDP比重”这两个指标,据此推算出“政府投资占GDP比重”。

(一)亚洲主要国家政府投资相对规模

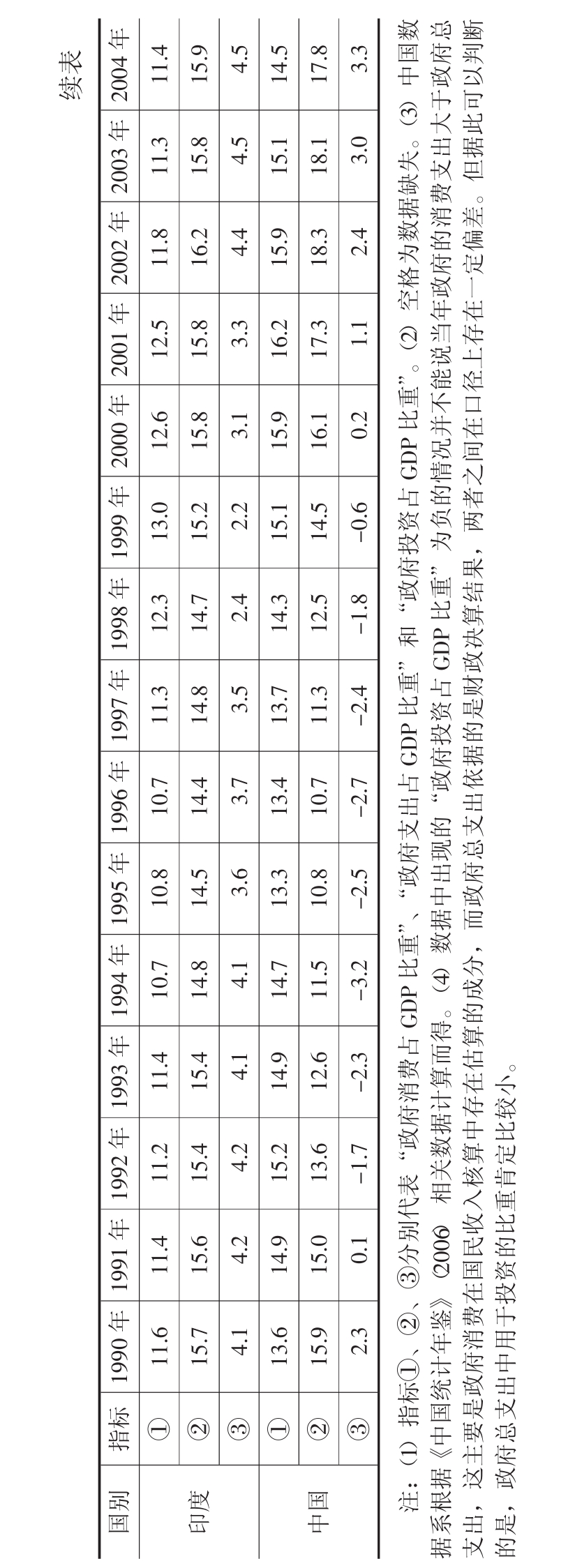

根据上述程序,我们对日本、韩国以及印度尼西亚、泰国等亚洲国家,尤其是东南亚国家的政府投资相对规模情况进行了整理,有关数据资料见表8-3。

从表8-3我们发现以下两点:①包括中国、日本、韩国、印度以及其他东南亚国家在内的亚洲经济体,政府投资占GDP比重普遍较低,基本都在10%,甚至5%以下。②各国政府支出占GDP比重总体也不高,除马来西亚以外,基本都处于20%,甚至15%以下的水平。

众所周知,亚洲经济体政府主导的特点较为明显,因此,上述数据反映的情况似乎与政府主导的发展模式不相匹配。[21]出现上述情况的可能原因在于:①政府直接在预算中安排的投资资金确实比重较低。②亚洲国家,尤其是东亚国家,政府的资源动员能力很强,预算内安排的投资资金虽然很小,但政府可以通过政策性金融措施、国债配套资金等方式参与投资,因此两者之间并不矛盾。

(二)发达自由市场经济体政府投资相对规模

美国、加拿大、澳大利亚都属于比较典型的自由市场经济国家。在本章第一节我们已经分析过,这类经济体其政府的职能范围基本限定于公共事务领域,因此,从理论上讲政府投资的相对比重应该较低。有关的数据整理如表8-4。

从表8-4可以看出:①美国、加拿大、澳大利亚三国的相对比重都比较低,与前面的理论推断基本符合。②政府支出占GDP比重普遍较高(高于亚洲国家),这可能是经济发展水平达到一定阶段后,分工越来越细,需要由政府出面承担和协调的公共事务也日益增多,政府支出比重也相应提高。

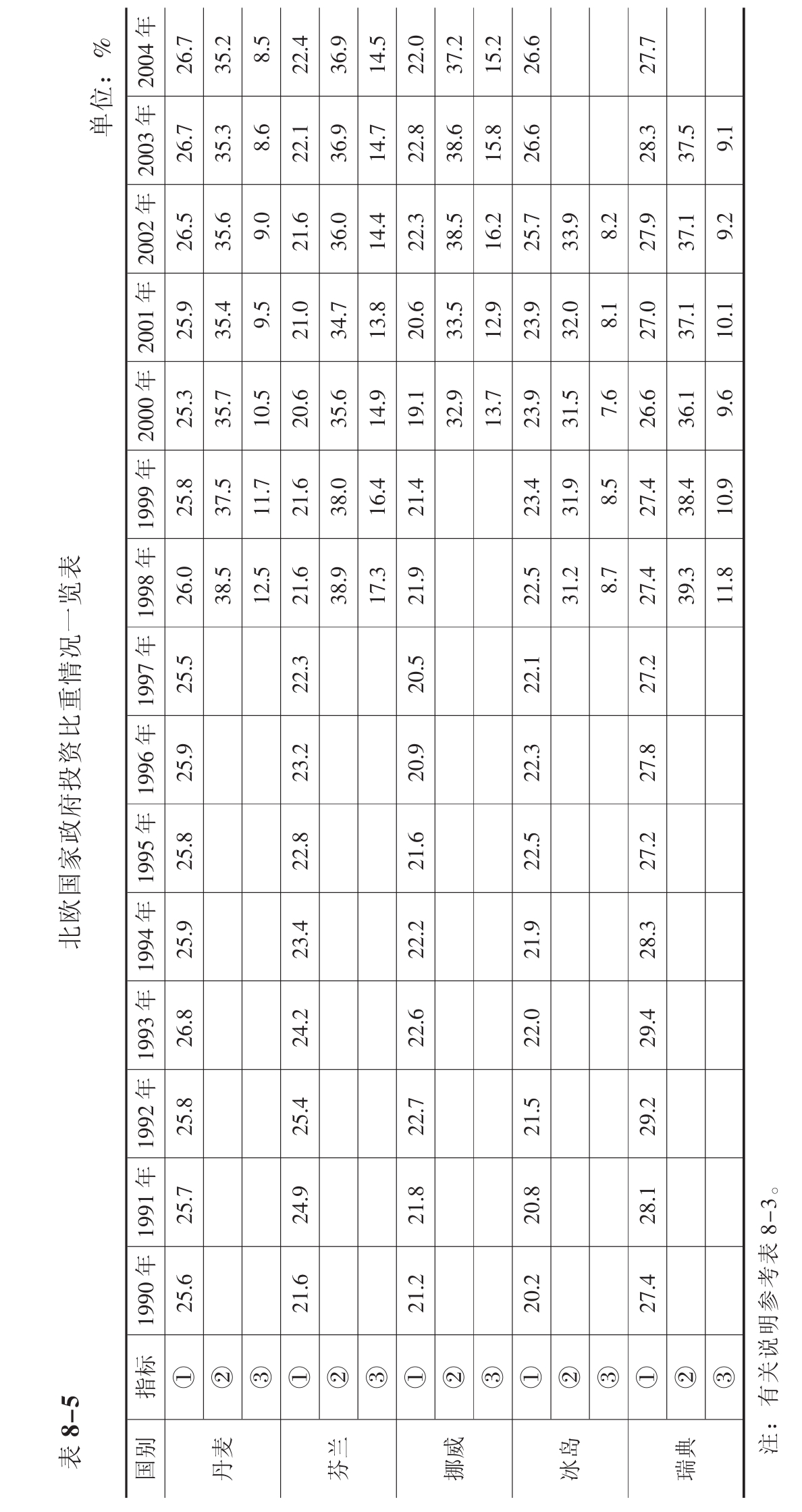

(三)北欧国家政府投资相对规模

北欧国家实行的是高福利政策,政府在公共事务领域的涉足范围较广,因此政府投资比重应该会高于一般国家。有关北欧各国近年来的政府投资规模数据整理如表8-5所示。

从表8-5可以看出,北欧各国政府投资所占的比重普遍较高,基本都占GDP的10%左右,芬兰、挪威甚至在15%左右。除此之外,北欧各国政府总支出占GDP比重在35%~40%,明显高于其他国家。

(四)西欧发达国家政府投资相对规模

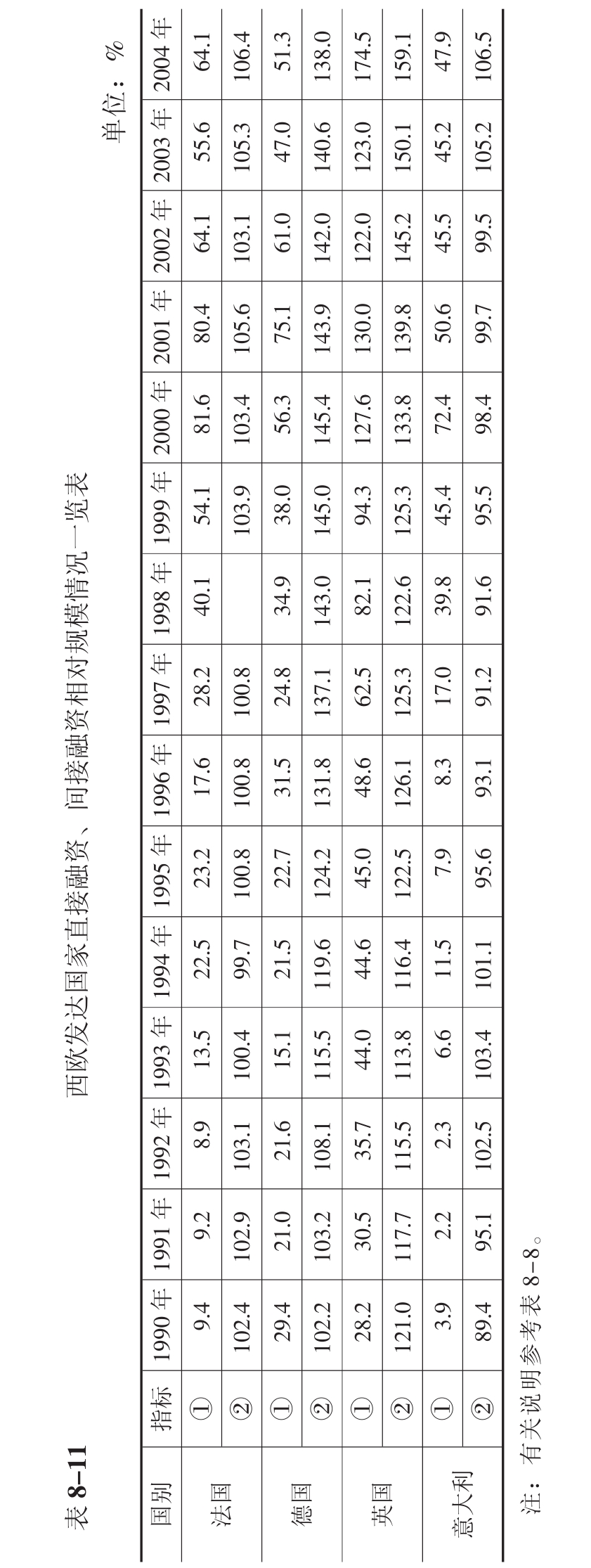

法国、德国、英国、意大利都是西欧传统的资本主义强国,其工业化、现代化程度在全球处于领先水平。较高的发展阶段决定了这些国家政府所承担的公共事务的职责范围更为广泛,因此,无论是政府支出的范围,还是政府作为投资决策主体参与投资的领域都相对较多。这一点从表8-6的相关数据可以显示。

另外,从表8-6可以看出,法国、英国和意大利的政府投资相对规模要明显大于德国,尤其是法国和意大利,其占GDP比重超过20%。这可能与这三国拥有相当比重的国有企业有关。

(五)俄罗斯及东欧转轨国家政府投资相对规模

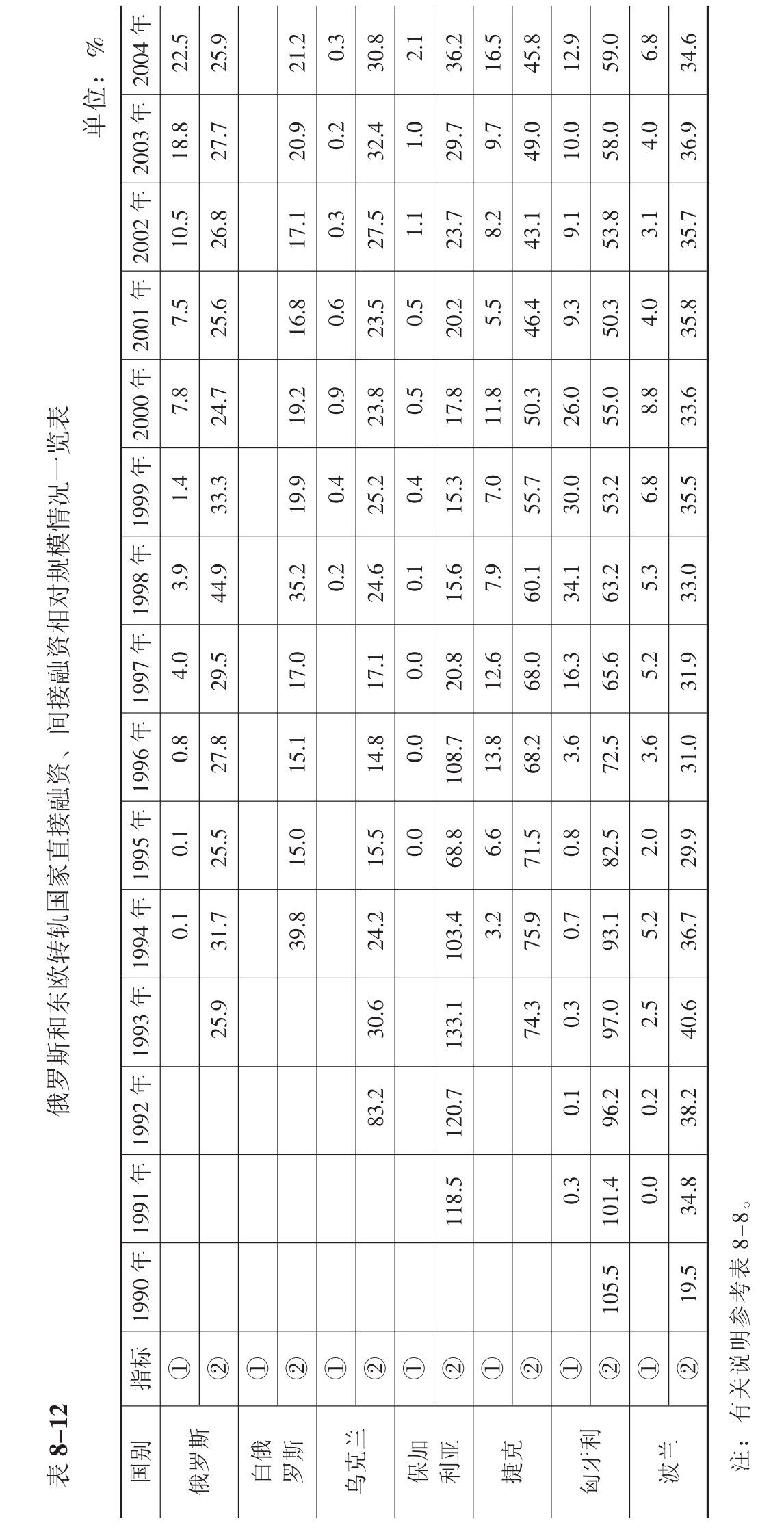

俄罗斯及东欧各国都经历了由计划经济向市场经济转变的过程,其政府职能也必然经历了从计划经济体制下大包大揽向市场经济体制下有限职能的转变过程,而政府作为投资资金的来源渠道,其比重也应发生相应变化。1990年以来有关转轨国家政府投资相对比重情况见表8-7。

从表8-7可以看出:①同样作为转轨国家,俄罗斯及东欧各国政府投资相对规模存在较大差别,其中俄罗斯普遍较小,政府投资占GDP比重基本都在10%以下;而东欧各国则相对较高,基本都在15%以上,其中匈牙利更是高达30%以上。②在趋势方面,总体呈不断下降趋势。这一点从数据较为完整的保加利亚、白俄罗斯可以看出。保加利亚的政府投资占GDP比重由1990年的35.3%下降为2001年的13.9%,1998年以后基本维持在15%左右的水平。白俄罗斯同样存在类似情况。③转轨国家政府总支出占GDP比重普遍较高,远高于表8-3中所列亚洲各国的水平。

上述现象可能的原因大致有以下几个:①俄罗斯实施的是比较激进的休克疗法,经济体制向市场化转型较为彻底和迅速,所以政府投资相对规模较小,与表8-4所列几个发达市场经济体的水平相当。②东欧各国转轨过程中,政府在投资中的主导地位是逐步降低的,因此表现出政府投资相对规模较高,比例不断下降的趋势。③俄罗斯和东欧地区原本处于较高的发展阶段,因此,政府支出的相对比重也较高。

(六)影响政府投资相对规模的原因分析

从前面的数据对比和分析中可以看出,一国投资资金结构中,政府投资相对规模的影响因素较为复杂,归纳起来大致有以下几种:①社会体制。不同社会体制下,政府职能范围有很大差别,在投资方面的介入程度和介入方式也有所不同。例如,奉行自由市场原则的国家相比北欧福利国家在投资方面的介入要更少。这些差别最终体现为政府投资资金相对规模的不同。②发展阶段。发展阶段越高,社会分工越细,需要由政府承担的社会协调职能也更广泛,反映在投资领域,需要由政府投资的公共基础设施范围相对来说也越广,政府投资资金的相对规模也就可能更高。③发展模式。政府主导发展模式下,政府投资资金的相对规模通常会更高一些。而且,同样是政府主导模式下,政府介入投资的具体方式也不同,有的政府直接通过财政预算安排投资资金,有些政府则通过政策性的倾斜措施间接影响投资。而上述这些因素都会直接影响政府投资资金的相对规模。

二、直接融资、间接融资相对规模的横向比较

除了财政资金外,投资资金的其他来源渠道主要是银行间接融资和资本市场直接融资。本部分同第一部分一样,我们也将对不同类型国家“间接融资”和“直接融资”的相对规模进行横向比较,并尝试着从中总结一点规律。根据能够获取的数据,我们最终选择“股票交易总额占GDP的比例”和“由银行提供的国内信贷占GDP的比例”这两个指标来衡量直接融资和间接融资的相对规模。[22]

(一)亚洲主要国家直接融资、间接融资相对规模

根据“国研网世行数据库”,我们收集整理了亚洲主要经济体(包括东南亚各国)近年来“股票交易总额占GDP的比例”和“由银行提供的国内信贷占GDP的比例”的相关数据(见表8-8)。

从表8-8显示的数据可以发现,亚洲主要经济体直接融资和间接融资相对规模方面有以下两个特点:①除韩国、印度外,亚洲主要国家间接融资的相对规模要明显高于直接融资,这一点在1997年以前更为明显。这与亚洲国家以银行为主的金融体系结构有关。②从趋势来看,直接融资的相对规模基本处于逐年提高的状态,当然在亚洲金融危机前后有所下降。这与近年来全球范围的资本市场迅猛发展也有直接关系。

(二)发达自由市场经济体直接融资、间接融资相对规模

表8-9是发达自由市场经济体直接融资和间接融资相对规模的有关情况。从表中所列的数据可以看出,美英等典型的发达自由市场经济体,其在直接融资、间接融资的相对规模和结构方面具有以下三个特点:①近年来,直接融资和间接融资的相对规模大体相当,在美国直接融资相对规模甚至超过间接融资的相对规模。②从趋势来看,直接融资同样存在相对规模不断提高的趋势。③无论是直接融资还是间接融资,其相对规模都远高于政府投资。

(三)北欧国家直接融资、间接融资相对规模

北欧各国直接融资和间接融资相对规模的有关数据列于表8-10。从北欧各国的情况来看,它们在直接融资、间接融资相对规模方面呈现以下几个特点:①在列示的北欧5国中,间接融资的相对规模总体来说要高于直接融资相对规模(芬兰、瑞典近几年情况除外)。②直接融资的相对规模同样存在不断提高的趋势。

(四)西欧发达国家直接融资、间接融资相对规模

法、德、英、意等西欧传统资本主义强国直接融资和间接融资相对规模的有关数据列于表8-11。从表中数据可以看出:①欧洲大陆三国的融资结构中,间接融资的相对规模要明显高于直接融资,这与欧洲大陆金融体系以传统商业银行为主有着密切关系。②同其他发达经济体一样,欧洲大陆传统资本主义强国其资本市场相对都比较发达,直接融资相对规模都维持在较高水平。③20世纪90年代后期,直接融资同样出现了一个迅猛发展的势头。

(五)俄罗斯东欧转轨国家直接融资、间接融资相对规模

从人均GDP来说,俄罗斯和东欧国家虽然经历了剧变后的混乱,但依然处于较高水平。但由于其当前的经济体制脱胎于传统的计划体制,因此其经济特征同西方发达国家相比具有较大差距。从表8-12可以看出,这些转轨国家在直接融资、间接融资的相对规模和结构方面存在着以下两个特点:①直接融资相对规模很小,不仅低于间接融资相对规模,而且相比政府投资资金规模也大多处于劣势。②就间接融资相对规模而言,虽然远高于直接融资规模,也高于政府资金相对规模,但明显低于其他国家水平。

上述两个特点表明,俄罗斯和东欧转轨国家的金融体系发育总体来说还处于较低水平,这可能是传统体制以及转轨时期较为混乱的经济环境共同作用的结果。

(六)影响直接融资、间接融资相对规模的因素分析

根据前面对各国所做的横向比较,我们认为影响直接投资、间接投资相对规模的因素可能包括以下几个方面:①经济发展程度。直接融资、间接融资相对规模在一定程度上反映的是一国金融市场和金融体系的发达程度,而金融发达程度显然与经济发展水平和市场完善程度有着直接的关联。②经济体制。对比俄罗斯和东欧各国与其他欧美国家的情况可以看出,不同经济体制下直接融资、间接融资相对规模差别很大。俄罗斯和东欧各国直接融资、间接融资比重较低在很大程度上与这些国家传统计划体制及转型过程中实行的“休克式疗法”有关。③经济传统和经济结构。从法、德、意等欧洲大陆强国及东亚各国与美、英等自由市场国家的情况对比可以看出,奉行自由市场传统的国家其资本市场及直接融资相对规模要明显高于国家主导型经济体。此外,国有企业占据一定比重的国家对于间接融资的依赖程度似乎也更大。④全球经济发展潮流。从各国1990年以来在数据上显示的趋势可以看出,直接融资的相对规模随着经济发展将不断扩大。

三、资金来源结构的几点小结

本节前面两部分中,我们收集整理了相应的替代指标,对各国投资资金来源中的财政预算资金、直接融资和间接融资三类来源的相对规模进行了横向比较。通过对比我们发现,影响投资资金来源结构的因素很多,各国三种资金来源的相对规模和结构表现也不尽相同。在各类影响因素中,我们认为比较重要的大致包括经济发展水平、经济社会体制、经济发展模式、金融体系及奉行的发展理念和传统等。另外,在资金来源结构方面,我们大体可以归纳出以下几点规律。

(一)政府预算资金相对规模总体有限

无论是奉行自由市场原则的经济体还是国家主导型的经济体,政府预算资金所占的比重都比较低。这主要是因为市场原则已经成为各国发展的基本准则,即便是国家主导型的经济体,其具体的运作过程依然以市场方式为主,政府对投资的介入通常都局限于特定的范围之内。

(二)直接融资相对规模不断提高是大势所趋

从各国的数据可以看出,直接融资的相对规模呈不断上升趋势,而且相对规模的大小与经济发达程度也有一定的正相关性。这背后的原因可能在于:①随着经济社会的不断发展,社会分工越来越细化,金融体系也会随着分工的细化而一改以商业银行为主导的传统模式。资本市场不仅为企业投资提供了一个较低成本的筹资方式,更为民间闲散资金寻求高额回报提供了有效渠道。②随着生产率水平的不断提高,宏观的边际消费倾向会不断下降,需要转化为投资部分的比重将不断上升,这在客观上为资本市场的发展提供了内在动力。

(三)间接融资的相对规模比较稳定

从相对规模来看,间接融资依然是各国投资资金来源中最为重要的渠道。除了美英等少数国家外,各国间接融资相对规模都明显高于直接融资,而且水平一直比较稳定。这其中一个重要的原因可能在于各国的金融体系中,传统商业银行依然占据着主导地位;而且商业银行经过几百年的发展早已进入稳定期,因此它在融资中的地位和相对规模表现得相对稳定。

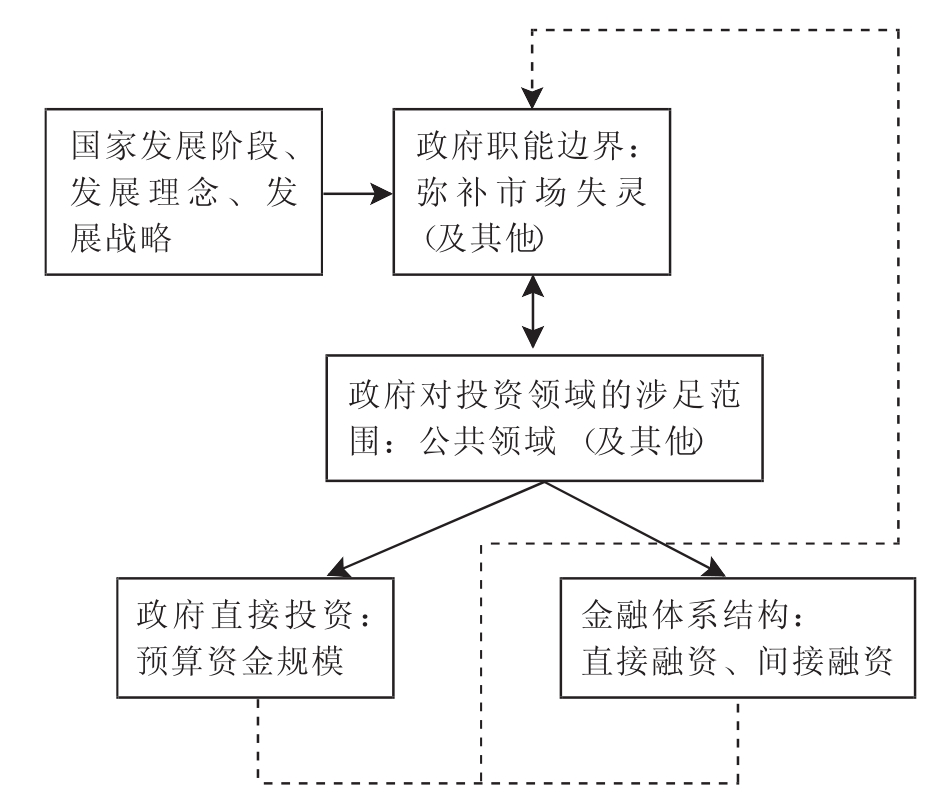

(四)资金来源结构与政府职能范围密切相关

对比三种资金来源渠道的相对规模不难发现,三者直接的相对比例在各国之间存在较大差别。资金来源相对结构的形成在很大程度上与一国政府职能范围相关。

一是预算资金的相对规模和比重与政府职能范围直接相关。关于这一点在本节第一部分已经有详细说明。

二是金融体系结构与政府干预程度也密切关联。政府对商业银行等间接融资机构的影响力和控制力一般要强于对资本市场,[23]而且有些国家在间接融资体系中还包括部分政策性银行,这些则受政府直接控制。当政府在经济方面的职能范围更为宽泛、更为直接时,从政府角度来讲,以间接融资为主的金融体系结构更有利于职能的履行。从东南亚各国及西欧的法国、德国等政府主导和干预传统较强的经济体,以及政府职能更为广泛的北欧诸国来看,间接融资的相对规模通常远高于直接融资相对规模。而对比奉行自由市场原则的美、英、加、澳等国,这些经济体中间接融资规模就没有绝对优势。[24]

图8-2 政府职能与资金来源结构

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。