四、长期融资的国际比较

信息不对称下的资本结构决策影响了公司在内部融资和外部融资之间的选择,也影响了发行新债和发行新股之间的选择。由此形成的公司融资的一种先后次序是:公司融资的首选是公司的内部资金,主要的形式是利润再投资;其次是发行新的债券;最后是发行新的股票。据考证,美国公司将80%的现金流量作为资本投放,20%作为净营运资本。[14]

表6-1 1990~1994年西方不同国家内部融资的统计分析(%)

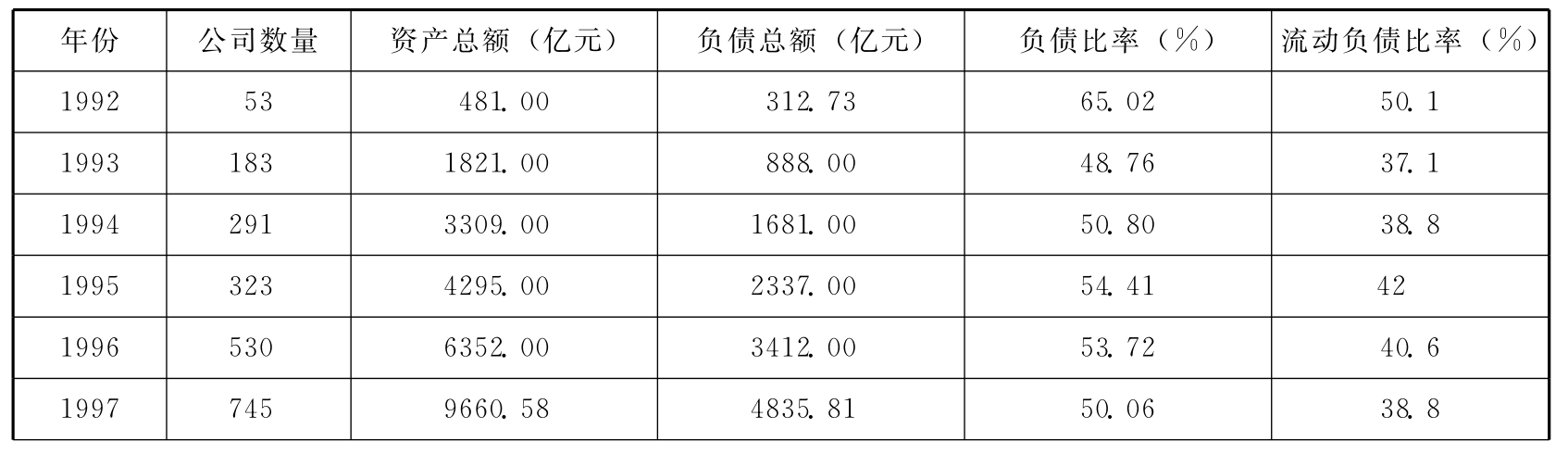

表6-2 1992~2000年我国上市公司融资结构变化趋势[15]

续表

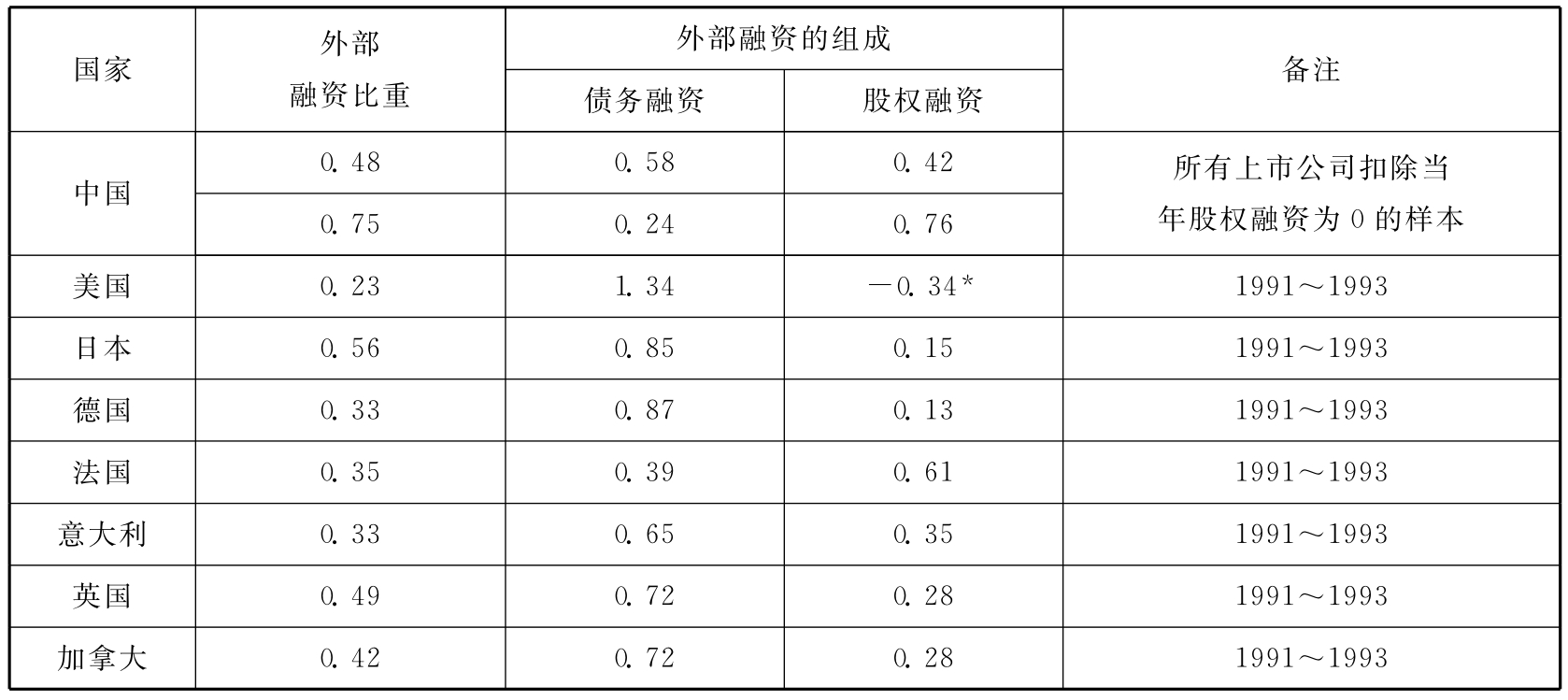

表6-3 中国与西方国家非金融类上市公司外源融资来源比较表[16]

注:*表明美国公司的股票回购使公司的权益融资为负。

从上面的比较可以看出,在西方国家公司的融资活动中,基本遵循了融资优序理论,即内部创造的现金流量是公司融资的主要来源,长期融资中的绝大部分来自于公司内部形成的现金流量。只有当内部资金来源不能满足公司资本支出以及净营运资本的需要时,才会利用外部融资来弥补这种缺口,就公司的外部资金来源而言,新发行的权益资本所占融资总额的比重并不大。西方国家公司的这种融资顺序在一定程度上体现了公司理财的科学化,解释了资本成本理论的合理性,并且,就外部融资而言,新的债务的发行不会稀释拥有权益的管理者的所有权,就会在一定程度上遏制管理者浪费公司资源的动机。[17]

而我国的公司在融资方面则显示了内部融资不足,而内部融资的规模取决于公司获利能力的大小,同时,与公司的投资机会的多少、股利政策等也有着紧密的关系。是公司“贫血症”的重要表现。

在外部资金来源方面,则显示了很强的股权融资偏好。上市公司的负债率呈现了下降的趋势。于东智所做的相关研究也得出了同样的结论:[18]其以中国2000年12月31日以前在深、沪交易所上市并于2001年4月30日前公布年度报告的1083家公司为总样本,以1997~2000年为研究区间,选用了负债比率作为反映公司资本结构状况的指标,对中国上市公司资本结构的状况进行了描述性分析与分区间统计。结果表明:①在四个年度的区间里,中国上市公司的负债比率有逐年降低之势,但总体上资本结构的状况变化不大。四个年度内上市公司的负债比率最集中的区间都为40%~50%,处于这一区间的公司数分别占当年度样本总数的21.7%、22.12%、20.85%、20.96%。②通过对各区间的总资产报酬率指标的计算,我们发现:除1997年度各区间的总资产报酬率的均值表现出了单边下降的特征外,其他三个年度都表现出倒U型的特征。四个年度总资产报酬率的均值最高的负债比例区间分别为0~10%、10%~20%、20%~30%、10%~20%。③通过对各区间的主营业务利润率指标的计算,我们发现:除2000年度呈现出一种不规则的状态之外,1997年度、1998年度、1999年度处于各负债比率区间的公司的主营业务利润率的均值都随着负债比率的上升而呈现出一种单边下降的态势。四个年度主营业务利润率的均值最高的负债比例区间分别为0~10%、0~10%、0~10%、10%~20%。

我国上市公司的股权融资偏好,形成的原因可能有:

1.对债务融资存在着风险的担心。由于提高债务比例,会加大公司的财务风险程度,特别是当公司经营收益欠佳时,极易使公司陷入财务危机之中。出于对风险的厌恶,使得相当一部分公司不喜欢负债融资。

2.在我国一部分上市公司中,国有股份占绝对的比例,由此形成了国有股份对公司的控制权,并且国有股份未进入市场流通。因此,发行股票融资不影响国家对公司的控制。在代理人成为公司的内部控制人后,发行新股大多都属于高度分散的个人股,对经理人员的利益也难以形成威胁。

3.公司的代理人逃避责任,掩盖经营的低效率。发行股票融资,股东对公司的经营剩余收益的索偿权是无限的,但股利的发放是根据公司创造的经营收益来决定的。在收益较低或亏损时,可以不分红,这被一些业绩不佳的管理人员看做是减轻压力、逃避责任的一种方式。与股票融资相反,债务融资要求公司经营者最低也要创造出相当于债务利率的报酬。在公司外部股权对经理人员的约束程度受到限制或者当股票的价格难以反映经营业绩、股票价格不能和经理人员的报酬相关时,债务融资就能够有效地约束经理人员的行为。

4.基于投资扩张的动机采用股权融资。在对公司的经理人员约束无效的情况下,经理人员的投资扩张动机就不能得以有效的抑制。如果通过债务融资,债务融资定期还本付息的压力就使得经理人员的投资扩张动机难以成为现实。但是采用股权融资,公司可以通过股票股利等形式将公司的利润留存于公司,或者对投资者少分红或不分红,所筹集的权益资本对经理人员投资扩张的约束力低。如果将资金投放于效益较高的投资项目,股东还可以增加报酬,但是,如果投资是盲目的,则可能会给股东带来较大的损失。

5.利用上市公司的融资特许权谋取控股股东私利。上市公司具有在资本市场上的融资权利,当控股的法人股东资金困难时,可能会利用对上市公司财务政策的控制权利,以上市公司的名义筹集资金,而上市公司再将筹集的资金转入控股公司的账户,这是典型的利用资本市场圈钱的方式,也是对现代公司制度的一种嘲弄。在对上市公司监管不严、股权过于集中于法人股东的情况下,就难免发生这样的行为。

6.最好的情况是公司制定了目标资本结构,公司的经营状况和目标资本结构不允许公司采取高负债的策略。

上市公司的融资偏好,应该是以对股东的回报为前提的,任何时候资金的使用者都要对资金的所有者负责,否则,就会受到惩罚。如果上市公司股本扩张的速度是以牺牲了股东财富的增值为代价的话,股票的价格相应会下降,会严重损害上市公司的形象,进而导致再度股权融资的失败。上市公司不能无限度地依赖于股权融资,这既是上市公司理财的规律,也是资本市场的规律。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。