胡兆光(1)

2007年我国经济增长11.9%,GDP达到226660.5万亿元(2005年价,下同),人均GDP达到1.7212万元;能源消费为26.5亿吨标准煤,增长7.8%,能源弹性系数为0.68,能耗为1.175吨标准煤/万元,比2005年下降4.53%;电力消费为32301.4亿度,增长14.4%,人均用电量为2453度;全国总发电装机容量7.13亿千瓦。电力弹性系数为1.21,电耗为1425.1度/万元,比2005年上升4.9%。为什么能耗下降而电耗上升?经济—能源—电力的关系如何?我国经济发展对能源、电力有何需求?如何以最低的能源需求最大限度地支撑经济又好又快发展?这又需要什么样的战略举措?本文透过电力视窗观察我国经济发展的不同时期及其特征,通过模拟给出2020年情景分析,研究了应对挑战的两种战略举措:综合资源战略规划/需求侧管理及进口部分电能缓解对石油的压力。

一、电力视窗:我国工业化进程的三个时期

电力与经济密切相关。电力是国民经济发展中重要的生产资料及人民生活中必不可少的生活资料。当今,电气化水平的提高使得各种经济活动几乎都离不开电。随着技术进步与发展,电动车的快速发展将替代部分燃油汽车,逐步实现交通电气化。用电量的变化及电力消费结构的变化也反映出经济运行状况及所处的发展阶段。1949~2006年美国全社会用电量与GDP的相关系数高达0.9856。1952~2006年我国全社会用电量与GDP的相关系数高达0.993。这也反映出电力消费与经济总量在数学上呈正相关。如果以GDP反映国家的经济实力,那么,电力消费是可以反映该经济实力的物质基础之一。

电力作为一种特殊的商品具有两大特性:电力的生产、输送与消费同时在瞬间完成的特性及电力不可大规模储存的特性。这要求发电和用电必须时刻保持完全平衡,这两大特征决定了电力生产、消费的实时性,以及与国民经济发展的同步性。此外,电力数据是通过发电侧表计与用电侧表计的读数经校合而成,从而客观上保证了电力数据的实时行、可靠性及准确性。由此决定了电力生产、消费与经济发展的紧密相关性及电力经济在宏观经济研究中的重要作用。

当前我国经济正处于工业化进程中。对工业化时期的划分,国内外许多经济学家从不同的角度给予讨论,都是以价值量(产值)为基准。但是,由于价值量的随时间可变性及币种转换的汇率可塑性,为其可测性带来困难。

而电力指标是物理量,具有很强的可测性;它不随时间而变,也不随国界而异,具有很强的稳定性。因此,从电力角度讨论我国工业化进程的阶段及发展趋势,既是对价值量的补充,又是价值量对物理量的要求。

从产业的电力需求强度可以看出我国经济产业结构的变化。行业的电力需求强度可以反映工业内部结构的变化走势。从图1可以看出:1952~2006年我国二产电力需求强度基本在1附近波动。最高为1952年的1.28,即二产增速是全国平均水平的1.28倍;最低为1961年的0.95,二产增速比全国平均水平低5%。这说明我国二产整体上发展基本较稳定。而三产电力需求强度变化较大:最低为1958年的0.59,三产增速比全国平均水平低41%;最高为1990年的1.35。由于三产电力需求强度波动较大,将两者综合起来,可以体现在二、三产用电增速之比上。

图1 我国历年二产、三产电力需求强度

资料来源:根据历年《中国统计年鉴》、 《中国能源统计年鉴》、 《电力统计快报》等整理。

图2显示我国二、三产用电增速之比在1979年以前波动较大,1958年“大跃进”带动的大炼钢铁使得二、三产用电增速之比高达1.835,达到历史的顶峰,二产发展速度是三产的1.853倍;1961年“大跃进”过后又下滑到0.8,二产增速比三产低20%;此后频繁波动到1979年,达到0.965之后,基本稳定下来:1980~2001年基本小于1,1990年到达低谷为0.51;2002年以后又上升到1以上,2006年达到1.2118,二产发展快于三产21.2%。

图2 我国历年二、三产用电增速之比

资料来源:根据历年《中国统计年鉴》、 《中国能源统计年鉴》、 《电力统计快报》等整理。

由图3可以看出重、轻工业结构的变化:1952~2006年我国重工电力需求强度基本在1附近波动。最高为1952年的1.36,即重工增速比全国平均水平高36%;最低为1962年的0.94,重工增速仅为全国平均水平的0.94;1952~ 1960年我国重工电力需求强度都大于1,说明重工业发展快于全国平均发展水平。而我国轻工电力需求强度变化较大:最高为1952年的1.24,即轻工增速比全国平均水平高24%,最低为1960年的0.76,轻工增速比全国平均水平低24%。由重/轻工用电增速之比可以看出两者变化的综合特征。

图3 我国历年重工、轻工电力需求强度

资料来源:根据历年《中国统计年鉴》、 《中国能源统计年鉴》、 《电力统计快报》等整理。

图4显示我国重/轻工用电增速之比在1973年以前波动较大,1960年高达1.42,达到历史的顶峰,重工业发展高于轻工业42%;1962年又下滑到0.92,重工业增速仅为轻工业的0.92倍;此后在1附近频繁小幅波动,2006年达到1.29,重工业发展快于轻工业。

图4 我国历年重/轻工用电增速之比

资料来源:根据历年《中国统计年鉴》、 《中国能源统计年鉴》、 《电力统计快报》等整理。

通过对二、三产电力需求强度及其用电增速之比及重/轻工用电增速之比等电力指标进行聚类分析,可以明显看出我国在工业化进程中呈现三大时期(见表1):

表1 我国工业发展不同时期的划分

*此列采用2001~2006年数据计算。

资料来源:根据历年《中国统计年鉴》、 《中国能源统计年鉴》、 《电力统计快报》等整理计算。

1949~1979年(工业化初期):二、三产用电增速之比高达5.261,二产电力需求强度为1.371,三产电力需求强度为0.261,重/轻工用电增速之比为4.282,属于工业高度重型化发展时期。

1980~2000年(工业化中期):二、三产用电增速之比仅为0.541,二产电力需求强度为1.088,三产电力需求强度为2.009,三产发展较快,重/轻工用电增速之比为0.742,属于工业高度轻型化发展时期。

2001~2020年(工业化后期):二、三产用电增速之比高达1.144,二产电力需求强度为1.039,三产电力需求强度为0.907,重/轻工用电增速之比为1.044,重工业发展略快,属于工业偏重型化发展时期。

何时我国才能完成工业化进程?有些学者认为可能在2018~2023年期间。假定我国在2020年完成其工业化进程,则形成1949~1979年为工业高度重型化时期;1980~2000年为工业高度轻型化时期;2001~2020年为重轻工业发展基本协调且略偏重型化时期,该时期内还会有不同的发展阶段,重、轻工起伏式交替发展。

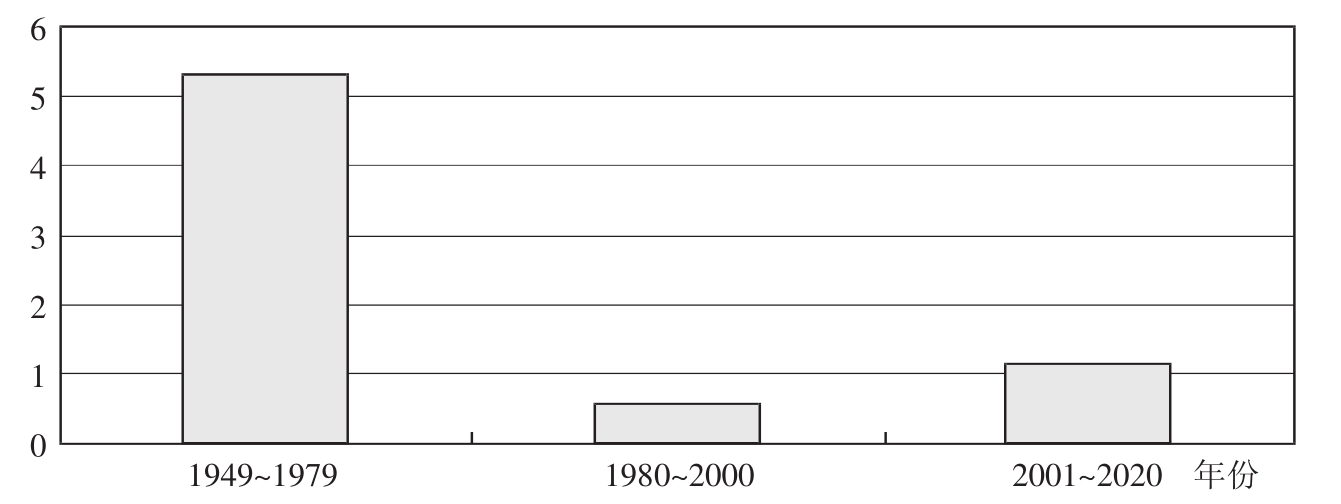

由图5可见,我国三大时期的二、三产用电增速之比呈L形特征,在1949~1979年期间,其值很高,达到5.26;在1980~2000年期间,其值又很低,仅为0.54,2001~2020年期间其值将会高于1,但不会高于2001~2006年的水平。

图5 我国工业三大时期的二、三产用电增速之比呈L形特征

我国三大时期的重/轻工用电增速之比也呈L形特征(见图6):在1949~ 1979年期间,其值达到4.28;在1980~2000年期间,其值仅为0.74,2001~ 2020年期间其值将会回升到1以上,但低于2001~2006年的水平。

由于我国工业化进程的不同阶段具有不同的特征,我国能源、电力弹性系数也将会呈L形特征:在工业化初期会最高,能源弹性系数为1.5758,电力弹性系数为2.2848;在工业化中期最低,能源弹性系数为0.3989,电力弹性系数为0.8。我国工业化后期能源、电力弹性系数将会比工业化中期高,但远低于工业化初期的水平。总体上,能源弹性系数小于电力弹性系数,这是技术进步、经济发展及社会发展的必然。

图6 我国工业三大时期的重、轻工用电增速之比呈L形特征

二、我国经济—能源—电力发展情景分析

若我国在2020年完成工业化进程,届时经济—能源—电力将会达到什么水平?假定2020年我国人口为14.9亿,通过模拟测算,得到以下三种情景,供参考。

情景1:我国政府提出了2020年人均GDP比2000年翻两番的经济发展目标。由此可以算出GDP总量将为54.346万亿元,2008~2020年期间,年均增长7%,2000~2020年期间,年均增长8.056%,低于1980~2000年年均9.851%的水平。人均GDP将达到3.6474万元;此时,能源需求为45.7亿吨标煤,2008~2020年年均增长4.3%,2000~2020年期间年均增长6.48%,高于1980~2000年年均3.93%的增长速度。能源弹性系数:2008~2020年为0.61,2000~2020年为0.8,高于1980~2000年0.399的水平,低于1952~1980年的1.5758。能耗为0.84吨标煤/万元,比2005年下降31.72%;电力需求将为64577亿度,2008~2020年年均增长5.47%,2000~2020年年均增长8.14%,高于1980~2000年年均7.9%的速度。电力弹性系数:2008~2020年为0.782,2000~2020年为1.01,高于1980~2000年的0.8。电耗为1188.25度/万元,比2005年下降12.53%。

情景2:(BAU )若2008~2020年期间,GDP年均增长8%,则GDP将为61.362万亿元。2000~2020年年均增长8.714%,低于1980~2000年年均9.851%的速度。人均GDP将达到4.1183万元,是2000年的4.52倍;能源需求为51.6亿吨标煤,2008~2020年年均增长5.3%,2000~2020年年均增长7.12%,高于1980~2000年年均3.93%的速度。能源弹性系数:2008~2020年为0.656,2000~2020年为0.818;电力需求为72914亿度,2008~2020年年均增长6.46%,2000~2020年年均增长8.795%,高于1980~2000年年均7.9%的速度。

情景3:许多学者认为2020年前我国经济还会保持较高的增长速度。若2008~2020年期间,GDP年均增长8.55%,则GDP总量为65.5245万亿元。2000~2020年年均增长9.07%,低于1980~2000年年均9.851%的速度。人均GDP达到4.3976万元,是2000年的4.83倍;能源需求为55.1亿吨标煤,2008~2020年年均增长5.8%,2000~2020年年均增长7.47%,高于1980~2000年年均3.93%的速度。能源弹性系数:2008~2020年为0.676,2000~2020年为0.824;电力需求为77860亿度,2008~2020年年均增长7%,2000~2020年年均增长9.15%,高于1980~2000年均7.9%的速度。

综合上述情景分析,2020年我国经济总量将会达到54.4万亿~65.5万亿元,2008~2020年,年均增长7%~8.55%,人均GDP达到3.6474万~4.3976万元,是2000年的4~4.83倍。能源需求为45.7亿~55.5亿吨标煤,13年年均增长4.3%~5.8%,能源弹性系数为0.61~0.67;电力需求为64577亿~77860亿度,年均增长5.47%~7%,电力弹性系数为0.782~0.823。能耗比2005年下降31.72%,电耗比2005年下降12.53%。

显然,经济的快速增长,对能源的大量需求,将会带来资源环境等一系列问题,对我国经济又好又快发展提出了挑战。据2006年版的《国际统计年鉴》数据显示,我国2003年煤炭可开采储量1148亿吨,位居世界第3位,而人均可开采储量仅90吨左右,约为世界平均值的53%;我国原油和液化天然气可开采储量33亿吨,位居世界第12位,但人均可开采储量仅2.5吨左右,约为世界平均值的15%;水能资源的情形类似,虽然总量比较丰富,排名靠前,但人均拥有量却非常贫乏,在世界平均数量以下。

我国未来能源供应的缺口将越来越大。经济和社会的快速发展与能源供需之间的缺口、与资源环境约束之间的矛盾,已成为制约未来经济可持续发展的重要因素。如何应对这些挑战?

三、战略举措之一:加强综合资源战略规划与需求侧管理

自20世纪70年代以来,电力企业开展综合资源规划(IRP )与需求侧管理(DSM )在节约能源资源、改善生态环境等方面取得了显著的经济效益和社会效益。然而,随着电力体制改革的不断深入,打破垄断、引入竞争、厂网分开、发电侧竞价上网,发电企业、电网企业不再具备发、输、配、用统一规划和经营的功能。电力企业无力再做IRP。

综合资源战略规划(IRSP )是根据国家能源电力发展战略,在全国范围内将电力供应侧资源规模(如煤电、气电、水电、核电、风电等)与引入能效电厂(Efficiency Power Plant,简称EPP )的各种形式的电力需求侧资源规模综合统一优化,从战略的高度,通过经济、法律、行政等手段,合理利用供应侧与需求侧的资源,在满足未来经济发展对电力需求的前提下,使得整个规划的社会总投入最小,社会效益最大。

需求侧管理涉及许多不同类型的项目:节能灯、高效电动机、节能调速系统、高效变压器、蓄能设备、高效家电及各种移峰填谷项目等。为了便于分析,将上述项目归类汇总,形成一类大项目,如假定全国推广1亿只10瓦节能灯,每天运行10小时,则一年可以节电163.52亿度(厂用电按5%,线损按7%计算),可以降低负荷300万千瓦(同时率按0.75计算),相当于少建一座年运行5450小时的300万千瓦的电厂。这类需求侧管理项目也称为节能灯能效电厂,它是一个虚拟电厂,通过实施需求侧管理项目,减少电力需求,达到与新建电厂满足电力需求相同的目的。同样,可以有高效电动机能效电厂、节能调速能效电厂、高效变压器能效电厂、蓄能能效电厂、高效家电能效电厂及可中断负荷能效电厂等。

如图7所示:IRSP包含电力战略规划与DSM,它通过调整电力战略规划(新增电力供应能力)与需求侧管理(新增EPP )的比重(支撑点A ),以及经济效益及社会效益的权重(支撑点B ),实现经济效益及社会效益最大化。同样在市场机制下,若电价高、节电设备价格低,电力建设投资高、运行费用高,都将使得支撑点A向D处移动;反之,若电价低、节电设备价格高,电力建设投资低、运行费用低,都将使得支撑点A向G处移动。作为国家的综合资源战略规划,政府具有更多的手段,同过税收补贴节电设备支持DSM,建立适合于需求侧管理发展的市场机制,推动需求侧管理的发展,以实现国家制定的综合资源战略规划。因此,政府有能力调整IRSP/DSM中的支撑点A,使其向D方向移动,充分发挥IRSP/DSM对资源优化配置的能力,这也为政策实验提供了理论依据,设计最佳的市场机制及激励政策,达到能源战略规划的目标。此外,通过对B点的调整,可以权衡经济效益及社会效益。

IRSP追求的目标是真正意义上的全社会的成本最小。以社会效益为主要评价标准,同时协调供需各方的贡献和利益分配。IRSP可以更有效地体现国家的大政方针等政策。

由于综合资源战略规划是国家的战略规划,经济效益是需求侧管理在市场中运作的重要保证,它主要体现在需求侧管理的项目能有赢利、有效益,吸引更多的电力用户积极参与;社会效益是需求侧管理的重要体现,是政府制定综合资源战略规划的依据,它主要体现在需求侧管理的项目能为全社会节约宝贵的能源资源,减少污染排放,改善环境,减缓温室气体排放对全球气候变化的影响;社会效应是需求侧管理在电力供应紧张时确保人们生活用电的基本需求,生命及财产的保障,公平合理分配有限的电力资源,它是社会效益的另一种体现,这些都是需求侧管理的内涵之一。

在我国目前价格体系(电价、节能节电设备价格等)及机制(税收、汇率、利率、财政补贴政策等)下,到2020年需求侧管理在节能减排方面能发挥多大作用?这需要在综合资源战略规划/需求侧管理理论体系下由综合资源战略规划给予回答。

根据上节情景2,2020年我国全社会用电量将在72914亿度。对此,我们采用传统电力战略规划(TRSP )与综合资源战略规划(IRSP )两种模型分析测算2020年全国需要装机容量、投资、耗煤量、污染物排放量及节电潜力等。参加优化的资源有供应侧的煤电、气电、水电、核电、风电及其他可再生能源发电等和需求侧的能效电厂等资源,得到的结果见表2。

表2 TRSP与IRSP规划结果比较

由TRSP方案,2020年全国发电装机容量将达到16.77亿千瓦,总投入20.8768万亿元。

而由IRSP方案,到2020年全国发电装机容量15.17亿千瓦,比TRSP方案的装机容量节约了1.6亿千瓦;能效电厂为1.6亿千瓦。电源、电网、能效电厂等需求侧管理项目累计投资8.2554万亿元,运行费用10.87万亿元,二者合计19.13万亿元。其中,能效电厂等需求侧管理项目累计需要投资2507.72亿元,但由于节约了电厂、电网投资和发电运行费用,累计总投入可以比TRSP规划方案节约1.75万亿元,减少约8.39%。

由于能效电厂等需求侧管理项目作为资源参与规划,2020年节约电量6850亿度,而13年累计可以节约电量41233亿度,累计节约发电用煤12.6亿吨标准煤,CO2、SO2、NOx累计排放量分别减少31.78亿吨、841万吨和1006万吨,分别减排6.2%、5.1%和6.4%。

由此可见,采用IRSP/DSM一方面可以节约投资、减少装机、减少能源消耗;另一方面可以减排温室气体等污染物排放,具有明显的经济效益与社会效益。如果政府在建立需求管理的市场机制方面不断完善,如价格、税收、资金等财税政策的支持力度不断加大,其效益将会更加明显。因此,IRSP/DSM将对我国节能减排发挥巨大作用。它也是世界各国应对气候变化的重要战略举措。

四、战略举措之二:进口电能

自从我国加入WTO以来,2002~2007年出口增长分别为:22.3%,34.6%,35.4%,28.4%,27.2%,25.7%;进口增长分别为:21.2%,39.9%,36%,17.6%,20%,20.8%;每年贸易顺差增长都超过21%。进口拉动了国外的经济发展,出口又为许多国家提供了物美价廉的商品,国际贸易为全球经济注入了新的活力。

然而也应该看到,我国进口商品在品种上基本属于科技含量高、产品附加值高、能源密度低的商品;而出口的却是一些产品附加值低、能源密度高的商品。我国进出口商品的能源含量是不能仅通过进出口贸易额来衡量的。据测算,扣除我国进口商品能源含量及能源进口量,近几年我国能源净出口:2002年为1.299亿吨标准煤,2003年为1.742亿吨标准煤,2004年为2.3亿吨标准煤,2005年为3.4亿吨标准煤。由此可见,出口商品的增加是近年来我国用能增长较快的原因之一。经济全球化使得我国已跨入能源出口大国的行列。就全球经济及我国经济的可持续发展而言,我国也需要能源进口,以补充我国能源出口的部分。因此,我国能源进口是正常的、必需的、合理的,同样也将推动我国及全球经济的持续发展。

在考虑进口能源的品种上,首先会想到进口石油和天然气。石油、天然气和煤炭是一次能源,电能是由一次能源转换而成。但电能在终端能源利用效率上是最高的。进口电能可以推动我国能源结构的转变,有效降低以热当量计算的能源消费总量。进口电能将会大大减少我国一次能源的消费总量,从而降低我国的能耗水平。

根据上节情景2,2020年我国经济总量达到61.36万亿元,能源需求51.6亿吨标准煤,对石油的需求也将超过10亿吨,对外依存度高于75%。全社会用电量在72914亿度。随着技术的不断发展,电动汽车的效率也日新月异。最近试验显示:电动轿车2度电能可以替代1升汽油,扣除电池效率及电网线损,约合3500亿度电能替代1亿吨石油。模拟显示:若2020年我国进口电量3500亿度用于替代1亿吨进口石油,则全国能源需求为50.3379亿吨标准煤,可以节约1.2621亿吨标准煤。能耗为0.8222吨标准煤/万元,比情景2下降2.168%。同时还减少了2.22亿吨二氧化碳及其他污染物的排放,可以大大缓解我国环境污染的压力。

汽车尾气排放已成为城市的主要污染源。这对人口密度很高的城市而言,造成的危害很大,即环境成本很大。如果以电动汽车替代部分燃油车,将公交汽车改成电车、地铁和轨道交通,既可以提高能效,减少对能源消费的需求,又可以减少对石油的依赖,对城市的空气污染也会有很大的改善。因此,进口电能对提高我国能源利用效率及改善环境将是非常有效的举措。

五、结论与建议

我国经济正处于工业化进程的后期,该时期的特征决定了能源/电力弹性系数将会高于1980~2000年的水平。经济的快速发展对能源/电力需求很大,将会对资源及环境带来一系列问题与挑战。模拟分析表明:综合资源战略规划与需求侧管理,进口部分电能以替代部分进口石油将大大缓解这些矛盾,是应对挑战的重要战略举措。因此,建议政府将综合资源战略规划/需求侧管理及能源进口多元化纳入我国能源发展战略中,使它们真正为我国节能减排、建设资源节约型、环境友好型社会发挥重要作用。

感谢温权在TRSP算例中给予的帮助。

1.陈佳贵等:《中国工业化进程报告》[M],社会科学文献出版社2007年。

2.The Institute of Energy Economics,Japan.Handbook of Energy & Economic Statistics in Japan [M],Japan:The Energy Conservation Center Japan 2006.

3.中国电力企业联合会:《电力统计快报》[R],2003~2006年。

4.国家统计局:《中国统计年鉴》[M],国家统计局2006年。

5.国家统计局工业交通司及国家发展改革委员会能源局:《中国能源统计年鉴》[M],中国统计出版社2006年。

6.国家电网公司发展策划部、国电信息中心:《国际能源与电力统计手册》[M],2007年。

【注释】

(1)胡兆光,博士、博导、教授,国家电网北京经济技术研究院副院长。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。