2.3 预算外资金:一个行政经费的补充渠道

2.3.1 预算外资金的演化与规模

与预算内资金相对应的是有中国特色的预算外资金。无论讲规模,还是论功能,中国行政和事业单位的预算外资金都达到过不能被忽视的程度。

中国预算外资金存在的历史悠久,特点之一是不断推陈出新。在新中国成立不久的1952年,即形成了总额为11.6亿元的预算外收入,而1953年中国地方政府财政收入一共只有36.22亿元。[21]“根据《2005年中国经济普查年鉴》显示的数字,2004年我国工商、质监、城管、消防、交通等政府部门年收费达9367.67亿元,加上检察院和法院所收的356亿元,共计高达9723.67亿元。这些收入绝大部分都没有进入财政预算,50%左右没有进入预算外资金管理”。[22]不管实际情况多么复杂,庞大的预算外资金都与各级各部门政府行政管理费用有着千丝万缕的联系。

基本定义:预算外资金是指国家机关、事业单位和社会团体为履行或代行政府职能,依据国家法律、法规和具有法律效力的规章而收取、提取和安排使用的,未纳入国家预算管理的各种财政性资金。[23]

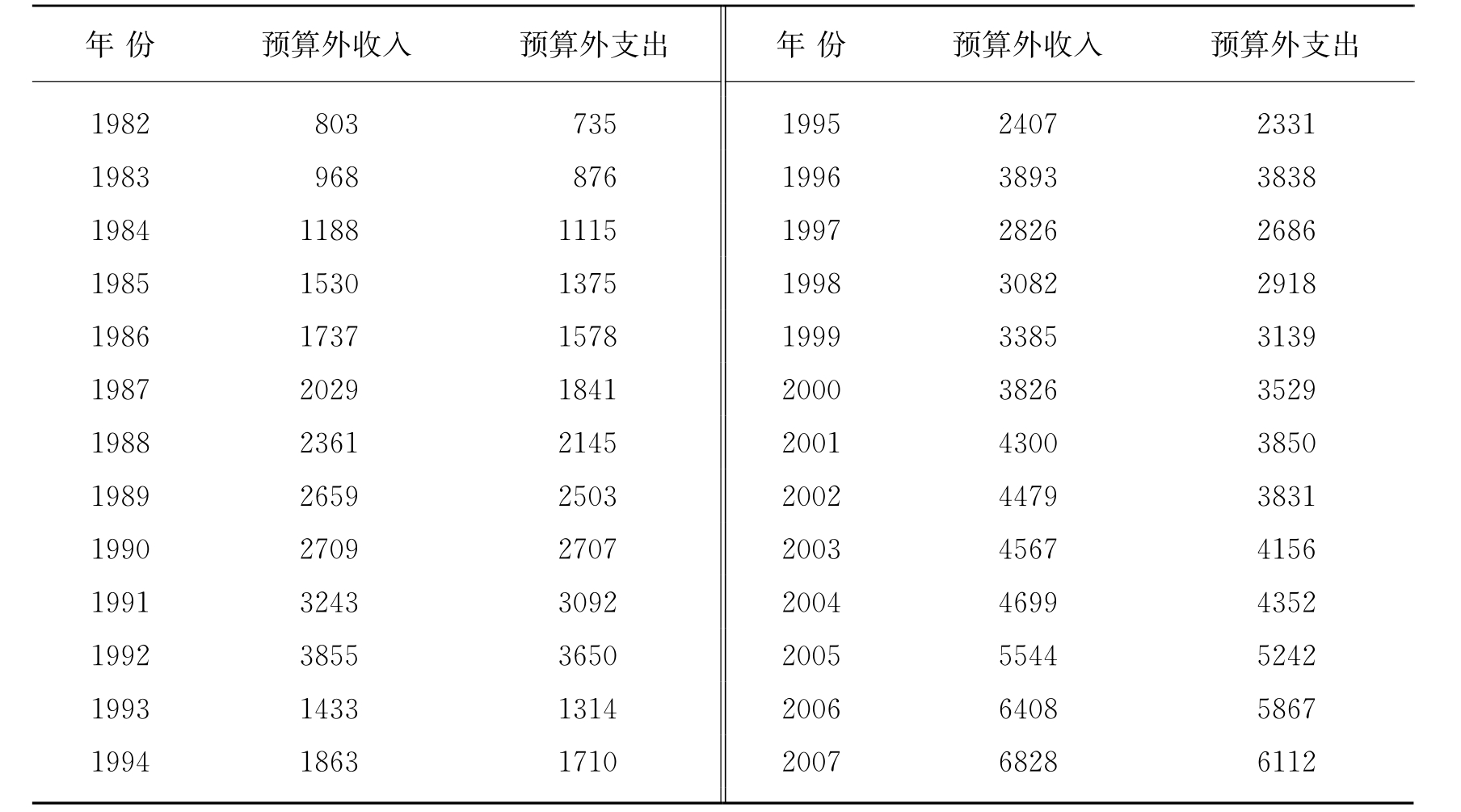

自1997年开始,预算外资金收入包括以下项目:行政事业性收费,乡镇自筹统筹资金,国有企业和主管部门收入和其他收入。其中的主要部分是行政事业性收费,但不再包括纳入预算内管理的政府性基金(收费)。对于预算外资金,公众最敏感的是执法部门的罚没收入和公共服务窗口部门名目繁多的“搭车收费”,数额和去向都不大清楚。1982—2007年,中国有账可查的预算外资金收支额详见表2-7。

表2-7 1982—2007年全国预算外资金收支总额(亿元)

注:1993年前的预算外资金包括国有企业及其主管部门的各种专项基金和中央、地方主管部门管理的预算外资金;1993年后,将拥有法人财产权的企业及其主管部门集中的资金不再列作预算外收入,1993—1995年预算外资金收入项目只包括行政事业性收费和地方财政收入两项;从1996年开始,电力建设基金、铁路建设基金等中央政府性基金(收费)纳入预算管理,再加上乡镇自筹、统筹资金;从1997年开始,又取消地方财政收入,增加政府性基金收入、国有企业和主管部门收入和其他收入。

资料来源:1993、1997、2008年《中国财政年鉴》。

根据表2-7较为正式和透明的统计数据,近30年来,中国合法的预算外收支的数额相对于预算内收支的规模和增速都不小。1982—1992年,预算外资金从803亿猛增到3855亿,年均增长17%,高于GDP增速,大体与预算内收入同步;但在一系列财政改革后,1997—2007年间,预算外资金由2826亿增长到6828亿,年均增长9%,与GDP增速大体持平,但已明显慢于预算内财政收入的增长。

预算外资金增速放缓表明,中国财政收入的规范程度正在逐步提高,但能否杜绝它,目前还很难判断,在定性评价层面也很难说好和不好。在预算外资金中增加较多的项目,是国有企业的各项专用基金和行政事业单位按各种来路的规定获取的收费。毫无疑问,这些数据不足以完全反映中国预算外资金的确切规模和使用途径。例如,在1996年的预算外资金清理检查工作中,查出1995年全国预算外资金共有3843亿元(不含社会保险基金),比原决算数字高出1437亿元。[24]其中“巧立名目”之所得显然有着基于历史经验的支持。

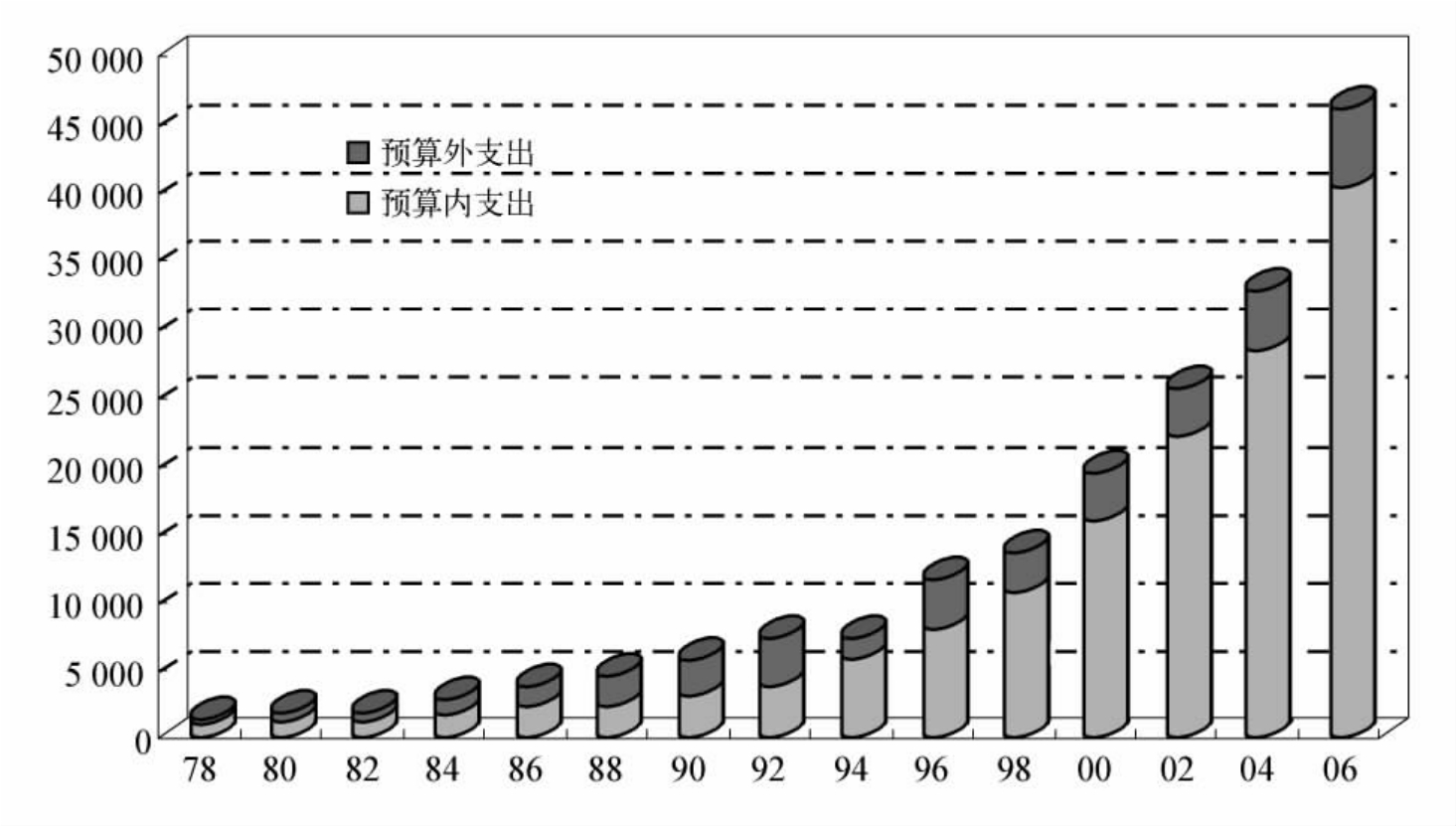

中国的预算外资金传统上是重心向下的,其存在和使用有着复杂的原因与现实需求,既不能放纵,也难以完全取缔;没有不行,多了也不行。但有一点是确定的:官员们精于此道,而且往往无师自通。至少在改革开放的初期,预算外资金的演化过程与中国地方政府长期存在的“资金饥饿症”密切相关,因此其扩张也极为强势,详见图2-11。中国预算外资金和“搭车收费”一直遵循了一个古老的价值排序——相对于行政资金短缺条件下“保工资、保运转”的艰难局面,“搭车收费”是个次要问题。所以它曾经拥有一个合法的名分,叫“创收”,或称“积极组织资金”。

图2-11 全国财政预算内、外支出总额及比例

注:1993—1995和1996年的预算外资金收支范围分别有所调整,与以往各年不可比。从2004年起,预算外资金收支为财政预算外专户收支。

资料来源:中国统计局:《中国统计年鉴2007》,中国统计出版社2007年,第296、297页。

图2-11证实,在1980—1992年间,明账上的预算外资金总额有扩展到占据“半壁江山”的趋势。分税制改革以后,特别是从1997年开始,尽管预算外资金总额变化不大,但由于预算内的部分持续大幅度增长,使得预算外资金的相对规模与重要性才大幅度降低。在图2-11中,1994年是“分水岭”,前述的分税制改革对于1994年以后预算外资金占比下降起了很关键的作用。

对于图2-11更具体的解读似应包括对时代背景的再回顾。在改革开放之初,中国人多钱少,资源禀赋极不平衡,为此中国财政体系承受了巨大的增支压力,主要因素计有:(1)建设资金短缺;(2)价格补贴;(3)“偿还历史欠债”等,造成一段时间内财政资金极为短缺。在财政收支存在较大缺口的严峻现实面前,许多地方政府、基层政府和行政事业单位的正常运转都成了问题,甚至职工工资的正常发放都成了问题。各地或多或少都有“吃空饷”的现象,公用经费普遍紧张。

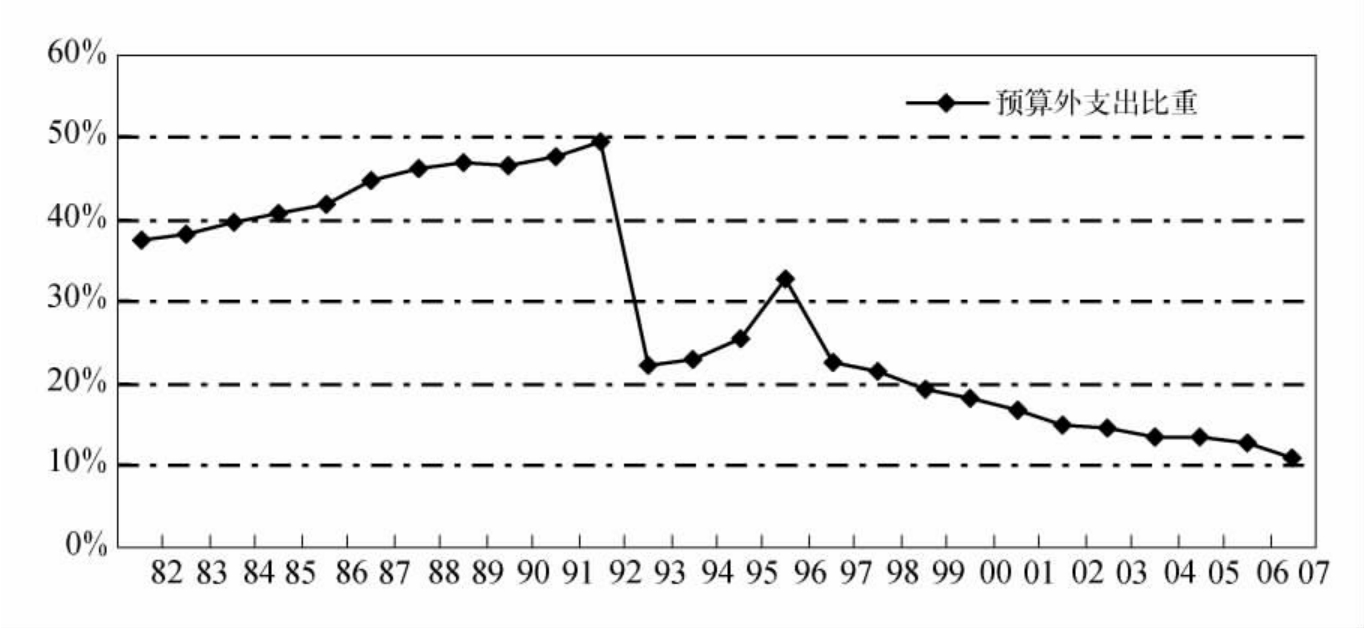

作为解决问题的对策之一,“给政策不给钱”的办法导致了从事公共管理、公共服务的部门有偿服务项目大增,许多收费仅靠本单位的“红头文件”即可成立,有些收费项目和数额连地方政府也不完全了解。1994年,由国务院、各部委批准的各种基金、行政事业性收费高达1094亿元,加上地方政府批准的,总额达2100亿元。预算外支出占总支出的比重如图2-12所示。但也应看到,1978—1994年间也正是中国改革传统体制,大力发展新经济体制和培养新税源的关键时期。

图2-12 预算外支出占预算内外支出总合的比重

注:根据表2-4和表2-7的相关数据计算而得。

图2-11、图2-12显示,直到1997年以后由于财政预算内收入的快速增长,预算外资金的增长势头才得以相对趋缓,预算外支出占预算内支出的比重也逐年下降,根据官方的数据,目前已降至10%左右。

2.3.2 对预算外资金中行政支出比重的评估

预算外资金的收取权主要归各单位,因此只有它们自己才知道真实数额。也正因为如此,即使将预算外资金纳入预算管理也很难真正形成预算硬约束,致使对预算外资金的实际使用情况难于详察。换言之,预算外支出中究竟有多少被实际用于行政支出,在统计上是很难给出精确答案的。

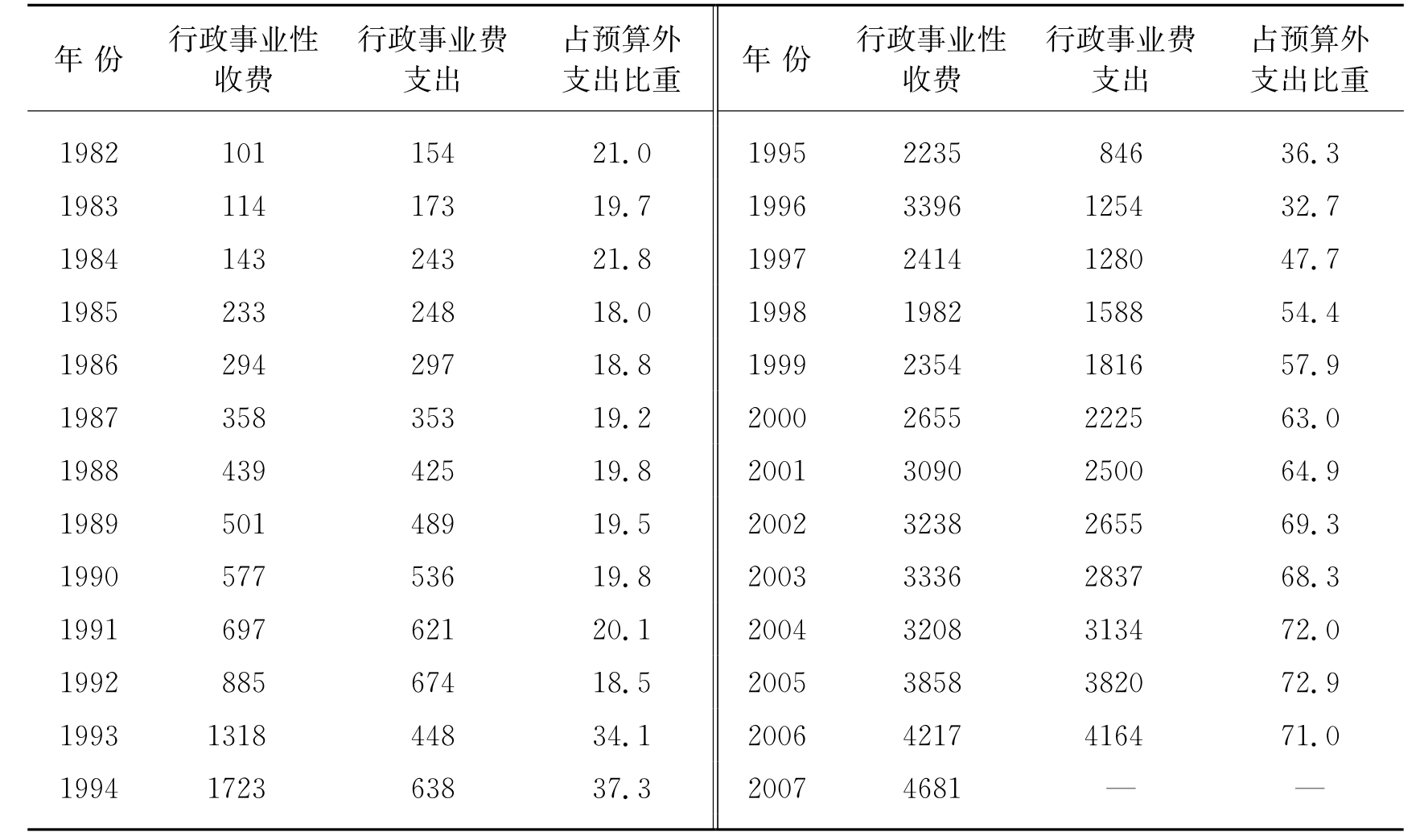

《中国财政年鉴》中“预算外资金分项目支出”一栏给出了预算外行政事业费支出的数据,详见表2-8。但要说清楚,这是包括了政府部门、事业单位的管理费用及雇员福利支出的一笔总账。

表2-8 中国预算外行政事业性收费、行政事业费支出及比重(亿元、%)

注:行政事业性收费的具体项目各年均有所不同,不具有纵向可比性。1982—1995年,预算外行政事业费包括《中国财政年鉴》中的预算外福利支出、奖励支出、事业费支出、行政支出;1996年开始,预算外资金分项目支出的分类方式有所调整,行政事业费即《中国财政年鉴》中的预算外行政事业费支出。

资料来源:1993、1997、2008年《中国财政年鉴》。

预算外支出的主要去向包括行政管理费、公检法司支出、教育事业费、卫生经费,以及工业交通文体广播等单位的事业费等。这部分支出主要来源于行政事业性收费。从表2-8中可看出,(1)在多数年份,行政事业费的收支规模是相当的;(2)它占整个预算外支出的比重不断上升,从不到20%逐步攀升到超过70%。如此看来,预算外资金就不只有行政支出一个“出口”,其中的一个相当部分是由事业单位收取和支配的。后者既不属于现代行政支出范畴,也关乎事业单位改革问题,因而不宜在同一个逻辑框架内讨论。

我们当然注意到了不同资料来源的差异。比如,根据《中国统计年鉴2007》的记载,2005年行政事业性收费总额为3858亿元,然后在行政事业费项目下列支3866亿元,居然还产生8亿元赤字。[25]这能证明行政事业费支出对预算外的行政事业性收费的依赖是何等强烈。

如前述,从2007年开始,中国财政支出分类按新的政府支出分类科目进行统计,使新的预算外资金支出项目被分为:一般公共服务(612亿元)、教育(2197亿元)、社会保障和就业(256亿元)、交通运输(976亿元)、城乡社区事务(771亿元)和其他支出(1301亿元)六类。[26]其中,用于教育方面的支出占1/3以上,用于交通运输的资金也占了近1/6。特别是按新统计分类,将其中的一般公共服务和公共安全看作行政支出,或者说将地方政府的行政支出理解为一般公共服务和公共安全支出的加总,则2007年中国预算外的行政支出额约为612亿元。

由此推断,按2007年以后预算外资金的统计分类方法,预算外的行政支出约占行政事业费的10%左右。大致地,2005和2006年预算外行政支出分别约为524亿、587亿。如果各单位以往的行政事业经费存在较大缺口,那么,预算外收入就具有缓解燃眉之急的意义;如果不存在经费缺口,那么预算外收入就具有“乱收费、乱花钱”的性质。

应当看到,上述两种不同性质和程度的可能性在中国各地都存在。关键是,预算外收支很容易让各基层单位尝到自收自支“自主理财”的甜头,因此作为“活钱”的“小金库”是很难被彻底根绝的。

【注释】

[1]参见斯蒂格利茨:《经济学》上册,姚开建等译,人民大学出版社1997年,第152页。

[2]项怀诚主编:《中国财政通史》(当代卷),中国财政经济出版社2006年,第6页。

[3]“六条方针”的具体内容为:(1)归口;(2)包干;(3)自留预备费,结余留用不上缴;(4)精简行政人员,严格控制人员编制;(5)动用总预备费须经中央批准;(6)加强财政监察。

[4]根据相关年份《中国统计年鉴》相关数据计算而得,均为名义值。本书中,凡不涉及国际比较时,各项指标的增长率均使用名义值,因为我们的重点并不是研究增长速度,而是各项指标间增速高低的比较以及相互比重的变化。

[5]宋镜等:《预算背后的历史》,载《中国财经报》第1496期。

[6]详情请参阅费正清等:《剑桥中华人民共和国史》(上卷),谢生亮等译,中国社会科学出版社1990年,第八章内容。

[7]载《剑桥中华人民共和国史》(下卷),中国社会科学出版社1992年,第480页。

[8]参见阿玛蒂亚·森:《以自由看待发展》,任赜等译,中国人民大学出版社2002年,第12页。

[9]中国财政部:《中国财政年鉴1994》,中国财政杂志社1994年,第89页。

[10]同上,第130页。

[11]李培林:《村落进入和研究方法》,载《中国社会科学院院报》2004年7月6日。

[12]罗德·黑格等:《比较政府与政治导论》,张小劲等译,中国人民大学出版社2007年,第343页。

[13]项怀诚主编:《中国财政通史》(当代卷),中国财政经济出版社2006年,第42页。

[14]中国财政部:《中国财政年鉴1994》,中国财政杂志社1994年,第222页。

[15]同上,第229页。

[16]同上,第319页。

[17]同上,第188页。

[18]同上,第220页。

[19]同上,第263页。

[20]中国统计局:《中国统计年鉴2007》,中国统计出版社2007年,第286页。

[21]中国统计局:《中国统计年鉴2000》,中国统计出版社2000年,第267~268页。

[22]载《新民晚报》2007年3月5日。

[23]中国财政部:《中国财政年鉴2005》,中国财经杂志社2005年,第376页。

[24]项怀诚主编:《中国财政通史》(当代卷),中国财政经济出版社2006年,第169页。

[25]中国统计局:《中国统计年鉴2007》,中国统计出版社2007年,第296页。

[26]参见中国财政部:《中国财政年鉴2008》,中国财经杂志社2005年,第421页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。